供應(yīng)鏈金融對中小企業(yè)費(fèi)用粘性的影響

2020-04-20 04:27:03陳菲菲

全國流通經(jīng)濟(jì) 2020年3期

關(guān)鍵詞:中小企業(yè)

摘要:近年來,中小企業(yè)費(fèi)用不斷上升,供應(yīng)鏈金融為研究中小企業(yè)的費(fèi)用提供了新的途徑。本文選取2014年~2018年中小企業(yè)上市公司為樣本,實(shí)證研究供應(yīng)鏈金融與中小企業(yè)費(fèi)用粘性之間的關(guān)系。研究結(jié)果表明:我國中小企業(yè)明顯存在費(fèi)用粘性,供應(yīng)鏈金融增強(qiáng)了中小企業(yè)的費(fèi)用粘性,但其增強(qiáng)中小企業(yè)費(fèi)用粘性作用小。

關(guān)鍵詞:中小企業(yè);供應(yīng)鏈金融;費(fèi)用粘性

中圖分類號:F831文獻(xiàn)識別碼:A文章編號:

2096-3157(2020)03-0161-02

一、引言

成本粘性問題的首次發(fā)現(xiàn),源于ABJ(2003)對美國上市公司的實(shí)證研究。成本粘性的發(fā)現(xiàn)對于企業(yè)管理者準(zhǔn)確地做出成本控制決策、提高企業(yè)運(yùn)營績效有著非常重要的意義。近年來,企業(yè)的費(fèi)用不斷上升。據(jù)2014年~2017中國國家統(tǒng)計(jì)局報(bào)道,工業(yè)企業(yè)銷管費(fèi)用持續(xù)上漲。供應(yīng)鏈金融發(fā)展很快,各方積極響應(yīng)發(fā)展供應(yīng)鏈金融,這對中小企業(yè)的費(fèi)用粘性是否有作用?起多大作用?顯著還是不顯著?當(dāng)前學(xué)術(shù)界對這些問題的關(guān)注度不斷地提高。

二、理論分析與研究假設(shè)

中小企業(yè)信息不透明,財(cái)務(wù)不健全,為核算企業(yè)費(fèi)用帶來了困難,按照機(jī)會主義觀(孫錚等,2004)的解釋:信息不透明會帶來嚴(yán)重的投機(jī)行為,降低費(fèi)用統(tǒng)計(jì)的準(zhǔn)確性,增加費(fèi)用控制的難度,不利于有效的控制成本。根據(jù)交易費(fèi)用理論,委托代理理論,不完全契約理論(萬壽義,2011;江偉等,2011)的解釋,中小企業(yè)銷售變動率每增加一個百分點(diǎn),引致中小企業(yè)費(fèi)用的上升幅度大大高于中小企業(yè)費(fèi)用下降幅度。由此本文假設(shè):

H1:我國中小企業(yè)存在費(fèi)用粘性。

中小企業(yè)融資成本仍舊高,現(xiàn)階段供應(yīng)鏈金融降低融資成本的效果還未有明顯體現(xiàn),需求方仍反映融資成本較高。2019年初以來,銀行貸款利率上浮比例逐季上調(diào),部分銀行對公貸款利率較基準(zhǔn)利率上浮30%以上。考慮到負(fù)債端成本高、信貸資源緊張、需求旺盛,不少銀行人士預(yù)計(jì)利率有進(jìn)一步上升的可能。

供應(yīng)鏈金融能夠?yàn)橹行∑髽I(yè)帶來現(xiàn)金流,易產(chǎn)生管理者自利行為。據(jù)牟偉明(2018)得出自由現(xiàn)金流量對費(fèi)用粘性產(chǎn)生決定性的影響,企業(yè)自由現(xiàn)金流量增加,費(fèi)用粘性增強(qiáng)。

供應(yīng)鏈金融為中小企業(yè)帶來投資和研發(fā)機(jī)會,增強(qiáng)其資金成本。供應(yīng)鏈上下游的中小企業(yè)參與供應(yīng)鏈金融平臺,能夠獲得更多的投融資機(jī)遇。本文研究選擇創(chuàng)業(yè)板中的中小企業(yè),大都從事高科技業(yè)務(wù),在發(fā)展中更注重企業(yè)研發(fā)。發(fā)展供應(yīng)鏈金融,使得企業(yè)有更多的資金投入到研發(fā)項(xiàng)目,韓嵐嵐等(2018)實(shí)證結(jié)果表明,創(chuàng)新投入可以促進(jìn)成本粘性的產(chǎn)生。由此本文假設(shè):

H2:發(fā)展供應(yīng)鏈金融會提高中小企業(yè)的費(fèi)用粘性

三、研究設(shè)計(jì)

1.樣本選擇與數(shù)據(jù)來源

A股中小板上市公司匯聚我國絕大部分優(yōu)秀的中小企業(yè),這些中小企業(yè)行業(yè)比較齊全。因此,A股企業(yè)中小板上市公司的費(fèi)用變動情況,能夠代表我國的中小企業(yè)費(fèi)用上升或下降。2014年以來中小板上市公司基本保持穩(wěn)定。這為本文討論供應(yīng)鏈金融對中小企業(yè)費(fèi)用粘性的問題提供了極好的樣本。本文剔除了不符合以供應(yīng)鏈金融與中小企業(yè)費(fèi)用粘性課題的樣本:(1)標(biāo)記ST、*ST的樣本公司。(2)2014年~2018年數(shù)據(jù)不完整,數(shù)據(jù)有缺失的樣本公司。(3)征詢學(xué)術(shù)慣例,剔除金融類上市公司;最終獲得713家上市公司作為觀察樣本。本文的樣本數(shù)據(jù)來源于國泰安(CSMAR)數(shù)據(jù)庫,共得到了3565組樣本觀測值。

2.變量定義

(1)中間變量SGA銷管費(fèi)用:本期銷售費(fèi)用和管理費(fèi)用之和;REV營業(yè)收入:本年期營業(yè)收入。(2)被解釋變量Ln(SGAi,t/SGAi,t-1)費(fèi)用比例的自然對數(shù):本年度總成本與上年度總成本之和比值的自然對數(shù)。(3)解釋變量ln(REVi,t REVi,t-1)營業(yè)收入自然對數(shù):本年度營業(yè)收入與上年度營業(yè)收入比值的自然對數(shù);D本期營業(yè)收入變化:當(dāng)本期營業(yè)收入大于上期營業(yè)收入,上升取0,否則取1;SCF供應(yīng)鏈金融指數(shù):企業(yè)接受關(guān)聯(lián)企業(yè)擔(dān)保次數(shù)超過樣本企業(yè)接受關(guān)聯(lián)企業(yè)擔(dān)保次數(shù)中位數(shù)時取值為1,否則為0。(4)控制變量AI資產(chǎn)密集度:本期總資產(chǎn)/本期營業(yè)收入;EI員工密集度:本期員工數(shù)量/(本期營業(yè)收入/1000000);GDP宏觀經(jīng)濟(jì)增長率:本年國民生產(chǎn)總值/上年國民生產(chǎn)總值;SD營業(yè)收入下降持續(xù)性指標(biāo):當(dāng)營業(yè)收入連續(xù)兩年下降時取1,否則取0、Size公司規(guī)模:企業(yè)當(dāng)年年末資產(chǎn)總額的自然對數(shù);Lev資本結(jié)構(gòu):總負(fù)債/總資產(chǎn)。

3.模型設(shè)計(jì)

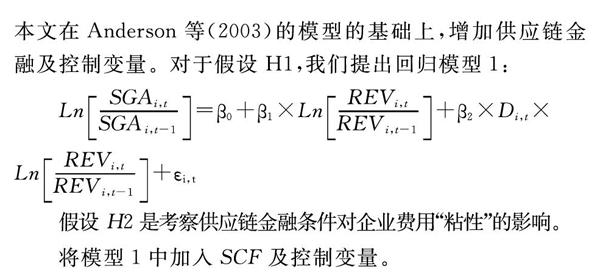

成本粘性模型是由Anderson等(2003)學(xué)者的方法提出,后來學(xué)者進(jìn)行拓展,其中Weiss(2010)受到學(xué)術(shù)界重視。本文在Anderson 等(2003)的模型的基礎(chǔ)上,增加供應(yīng)鏈金融及控制變量。對于假設(shè)H1,我們提出回歸模型1:

假設(shè) H2 是考察供應(yīng)鏈金融條件對企業(yè)費(fèi)用“粘性”的影響。

將模型1中加入SCF及控制變量。

四、實(shí)證分析

1.描述性統(tǒng)計(jì)

從表1可以看出,樣本企業(yè)年銷售收入的均值為413300萬元,年銷售和管理費(fèi)用的均值為53500萬元,兩者最大值與最小值萬元之間差距同樣很大,表明中小企業(yè)之間發(fā)展差距明顯。25%的樣本企業(yè)連續(xù)兩年出現(xiàn)了銷售收入下降,資產(chǎn)密集度較高,人工密集度不是很高,GDP的均值為6.9%,GDP平緩穩(wěn)定增長,未出現(xiàn)大波動,表明經(jīng)濟(jì)增長形式較好,企業(yè)規(guī)模差距不大。樣本企業(yè)接受關(guān)聯(lián)企業(yè)擔(dān)保的平均次數(shù)為 0.48,表明有一半以上的樣本企業(yè)在樣本期間沒有獲得關(guān)聯(lián)企業(yè)擔(dān)保;說明中國企業(yè)開展供應(yīng)鏈金融的情況具有較大的差異。最大與最小數(shù)值之間差異明顯,說明各企業(yè)發(fā)展因?qū)嶋H情況不同存在差異。

2.多元回歸分析

3.我國中小板企業(yè)成本粘性存在性檢驗(yàn)

表2中模型1,F(xiàn)值216.638,R平方為0.637,判斷出模型擬合優(yōu)度較好。β0=0.067,β1=0.617,β2=-0.148,LN(△SGA)=0.067+0.617LN(△REV)- 0.148D*LN(△REV),自變量的回歸系數(shù)在1%的水平上顯著。當(dāng)收入增加,費(fèi)用對成本的變化率為0.617,即收入增長1%,費(fèi)用相應(yīng)的增長0.617%,當(dāng)收入減少,費(fèi)用對收入的變化為0.469,即收入增加1%,費(fèi)用相應(yīng)的減少0.469%,由成本粘性的概念可知,成本粘性等于成本的邊際增加量減去成本的邊際減少量β1-(β1+β2)為-β2即0.148。從而證明我國中小板企業(yè)確實(shí)存在成本粘性,驗(yàn)證了假設(shè)1。

4.供應(yīng)鏈金融對成本粘性影響的實(shí)證分析。

表2模型2中F值248.910,R平方為0.672,判斷出模型擬合優(yōu)度良好。

表格中SCF的變量系數(shù)β3為負(fù)數(shù),且在10%的水平上顯著,即發(fā)展供應(yīng)鏈金融與中小企業(yè)成本粘性正相關(guān)。從而驗(yàn)證了本文的假設(shè)H2。其相關(guān)系數(shù)-0.041很小,又說明供應(yīng)鏈金融對于成本粘性的增強(qiáng)作用小。

五、研究結(jié)論

本文通過實(shí)證分析,假設(shè)一、假設(shè)二均得到了驗(yàn)證。這表明當(dāng)前的我國中小企業(yè)明顯存在費(fèi)用粘性,并且通過從事供應(yīng)鏈金融發(fā)展的中小企業(yè),其費(fèi)用粘性增強(qiáng)了。從而拓展了供應(yīng)鏈金融對中小企業(yè)費(fèi)用粘性的研究。為供應(yīng)鏈金融的發(fā)展提供了新的方向。順應(yīng)國家呼吁中小企業(yè)從事供應(yīng)鏈金融,緩解其融資壓力。

參考文獻(xiàn):

[1]江偉,胡玉明.企業(yè)成本費(fèi)用粘性:文獻(xiàn)回顧與展望[J].會計(jì)研究,2011,(9):74~74.

[2]牟偉明.自由現(xiàn)金流、董事會治理與費(fèi)用粘性研究[J].經(jīng)濟(jì)與管理研究,2018,(5):103~103.

[3]孫錚,劉浩.中國上市公司費(fèi)用“ 粘性” 行為研究[J].經(jīng)濟(jì)研究,2004,(12).26~34.

[4]牟偉明,自由現(xiàn)金流、董事會治理與費(fèi)用粘性研究[J].經(jīng)濟(jì)與管理研究,2018,(5):103~113.

[5]韓嵐嵐,馬元駒.內(nèi)部控制對費(fèi)用粘性影響機(jī)理研究:基于管理者自利行為的中介效應(yīng)[J].經(jīng)濟(jì)與管理研究,2017,38(01):131~144.

作者簡介:

陳菲菲,西南科技大學(xué)碩士研究生;研究方向:財(cái)務(wù)管理。

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財(cái)顧問(2016年9期)2016-10-11 17:07:50

大眾理財(cái)顧問(2016年9期)2016-10-11 17:01:33