湘江洲島生態效益補償會計核算體系構建研究

2020-05-03 14:01:21張珊晏子暉劉琳

商業會計 2020年6期

張珊 晏子暉 劉琳

【摘要】? 文章運用環境會計學、生態經濟學等相關理論,以湘江洲島為研究對象,以政府與非營利組織等生態建設部門為會計核算主體,對湘江洲島的生態效益價值進行評估和計量,構建了湘江洲島的生態效益補償會計核算體系理論框架,并進一步設計了湘江洲島在開發過程中生態效益補償會計核算的具體應用方法。

【關鍵詞】? ?湘江洲島;生態效益補償;會計核算體系

【中圖分類號】? F234? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)06-0032-03

一、引言

湘江長沙段有15個洲島,南北跨越望城、開福、岳麓和長沙縣4個行政區域。2014年長沙市進行了“湘江洲島國際方案招標”,提出要將其打造為“中央公園帶”的設想。2017年編制的長沙市城市總體規劃進一步強調了湘江洲島及其內部資源利用開發的重要性。然而,近年來卻不斷出現洲島生態破壞、過度開發等問題。如何從會計學角度,結合生態經濟學理論,對湘江洲島的生態效益價值進行會計核算與計量、評價環境保護項目建設成效、服務政府決策與湘江生態建設是目前亟待解決的問題。本文以湘江洲島為研究對象,探討生態效益補償會計核算體系理論框架的構建和應用,為早日實現“美麗湘江”的構想與湘江經濟帶的建設具有重要的現實意義。

二、生態效益補償會計核算文獻綜述

國際上“生態效益補償”通常指的是基于外部性的“生態服務付費”或“生態效益付費”。Sarah Schomers(2013)認為政府在生態效益補償中發揮關鍵作用。我國對生態補償機制的研究開始于上世紀七八十年代,國內學者普遍認為的生態效益補償是指由于保護自然生態系統取得的獎勵或是由于損害生態系統所帶來的損失。秦格(2011)對生態補償會計科目、賬簿、賬務處理進行設計,為生態效益補償會計核算奠定了良好的理論基礎。魏春飛、秦嘉龍(2015)以三江源草地生態系統為例,通過引入社會發展階段系數的同時列舉相關會計分錄并編制出生態資產權益表,探索出生態補償會計核算的實踐應用方法。

綜上所述,近年來我國對生態效益補償會計核算的理論研究取得了一定的進展,但目前理論指導實務層面的應用案例較少。本文嘗試以湘江洲島為例,探討構建較為全面的生態效益補償會計核算體系,并設計了湘江洲島在開發過程中生態效益補償會計核算的具體應用方法,以期評價湘江洲島環境保護項目建設效果,為政府進行生態環境保護決策提供有價值的參考。

三、湘江洲島生態效益補償會計核算基本框架

(一)核算目標

湘江洲島生態效益補償會計核算目標為向湘江洲島生態系統利益相關者(包括政府等生態保護資金提供者、生態建設部門等資金使用者、社會公眾等)提供生態效益狀況與環保項目建設情況等有關的會計信息,反映生態建設單位的受托責任履行情況,有助于政府與非營利組織等資金提供者做出更科學的生態保護與經濟協調發展的決策。

(二)會計基本假設

1.會計主體假設。對湘江洲島生態效益補償會計核算可以在單主體假設與雙主體假設兩種情況下展開。在單主體假設的前提下,政府與非營利組織等為湘江洲島生態保護提供資金支持的生態建設保護單位作為會計核算主體。雙主體假設將企業與政府、非營利組織作為會計核算主體,在此條件下可均衡經濟與生態效益,實現企業盈利與湘江洲島的環境保護的整體效益最大化。由于雙主體假設衡量較為復雜,本文暫以單主體假設為前提進行分析。

2.持續經營假設。生態效益補償會計核算的持續經營假設,一方面需結合湘江洲島生態系統自身的生命周期與環境變化,與環境相關的法律法規的頒布與調整以及可能存在的風險,另一方面還需考慮政府與非營利組織等會計主體內部的經濟性綜合判斷。

3.會計分期假設。對于湘江洲島生態系統的分期假設不能簡單地以年為周期,還應考慮洲島生態建設保護工程的建設周期、島內生態系統生命循環周期以及生態建設單位在一段期間內的投資規劃,以此來確定最合適的會計期間。

4.以貨幣計量為主、多元計量相結合假設。在環境保護項目建設過程中投入的實物資源可以直接以貨幣形式計量,湘江洲島本身所具有的生態效益價值無法直接用貨幣進行計量,可以采用生態經濟學中的計量方法轉化為貨幣形式進行評估。難以用貨幣形式計量的選用勞動計量、混合計量等多元計量方法,重要項目在生態效益補償會計報表附注中列示。

(三)會計要素

湘江洲島生態效益補償會計要素分為生態資產、生態負債、生態凈資產、生態收入和生態費用。由于會計核算對象的特殊性,存在難以直接計量的生態效益價值與為改善環境而人為投入建設的、能以貨幣直接計量的實物。為方便計量,本文將湘江洲島生態效益補償會計要素進一步劃分為兩類:一是生態系統本身所具有的生態效益要素;二是因建設環保項目而人為投入的傳統會計要素。

1.生態資產。生態資產是指過去期間內在一定空間范圍內產生的、由會計主體所擁有或控制的、能為其帶來收益的生態資源與相關投入之和。生態資產包括生態效益資產與傳統資產。生態效益資產指在一定的時間與空間范圍內生態系統本身所具有的對人類有益的生態資源。生態項目建設中的傳統資產是生態建設部門為改善生態而投入的實物資源,包括庫存現金、固定資產等。

2.生態負債。生態負債是指過去期間在一定空間范圍內形成的,預期會導致收益流出會計主體的現時義務。生態負債包括生態效益負債與傳統負債。生態效益負債指由生態環境惡化,想要其恢復至理想狀態而造成的會計主體收益流出,因環保項目建設而形成的傳統負債包括應付賬款、應付職工薪酬等。

3.生態凈資產。生態凈資產是指屬于會計主體所有、并可以自由支配的資源,是生態資產總額減去生態負債總額以后的凈額。生態凈資產包括生態效益凈資產與傳統凈資產。生態效益凈資產為生態系統本身所具有的初始生態效益價值以及與政府等主體進行生態保護工程中所產生的生態效益增加值;傳統凈資產包括因環保項目建設而形成的資金與實物結余。

4.生態收入。生態收入是指會計主體在環保項目建設中與政府等生態建設單位投入無關的生態效益的總流入。其主要包括生態效益收入與傳統收入。生態效益收入指因為生態環境改善而帶來的生態效益的增加值,傳統收入包括實物捐贈等。

5.生態費用。生態費用是指預期會導致政府等生態建設單位生態凈資產減少的生態效益的總流出。其包括生態效益費用與項目支出的傳統費用。生態效益費用指因為生態環境想要恢復原有狀態的消耗,傳統費用是指在生態保護建設活動中投入的資金與人力勞動以及其他的相關投入之和。

生態系統各要素始終滿足總體上的會計恒等式,即生態資產+生態費用=生態負債+生態凈資產+生態收入。在未進行環保項目建設的初始狀態下,生態系統滿足生態效益恒等式,即生態效益資產+生態效益費用=生態效益負債+生態效益凈資產+生態效益收入。環保項目建設中存在人為投入的傳統會計要素向生態效益要素轉化的過程,但生態效益要素與傳統會計要素內部也始終滿足會計恒等式。實際操作中可通過兩種要素的轉化效率衡量環保項目建設成效,指導政府相關決策。環保項目建設結束時兩種要素內部也滿足會計恒等式,整體上存在“三個平衡”。

(四)會計計量

1.計量單位。湘江洲島生態效益補償會計核算采用貨幣計量為主,多元計量相結合假設,其計量單位以貨幣計量為主,多種計量方式混合。

2.計量屬性。對湘江洲島生態效益補償會計要素的計量適用于“歷史成本+公允價值”的模式。生態效益要素的計量適用公允價值法,而建設環保項目而人為投入的傳統會計要素適用歷史成本法計量。

3.計量方法。湘江洲島生態系統價值的衡量過程中可采用市場價值法、影子工程法、費用支出法等生態效益計量常用方法。

(五)會計記錄

本文以政府與生態建設單位等作為生態效益補償會計核算的主體,以湘江洲島為會計核算對象,記錄湘江洲島在生態保護建設過程中的生態效益與其他資源的變動情況。以2019年1月1日起實行的《行政事業單位會計科目和報表》為基礎進行科目設置。除傳統會計科目外,加入了衡量生態系統效益要素的“特色科目”——生態資產、生態效益資產、生態負債、生態效益負債、生態凈資產、生態效益凈資產等。

(六)會計報告

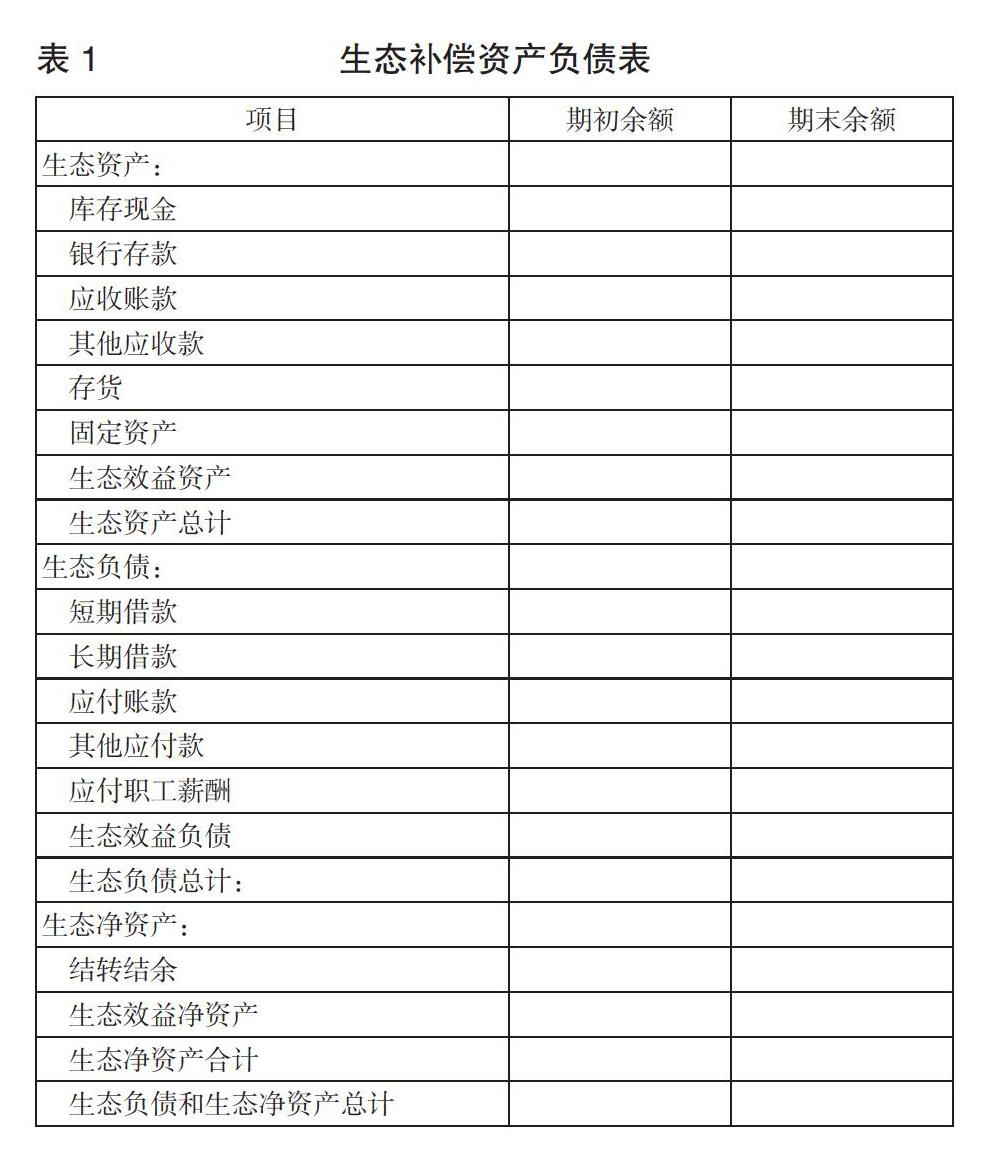

生態效益補償會計報告包括生態補償資產負債表、生態補償收入費用表與生態凈資產變動表、生態效益補償會計報表附注等。生態效益補償會計報表反映了一定時期內某區域的環境狀況與生態項目建設情況,用于評估環保項目建設效果,對政府進行相關項目投資決策具有重要的參考意義。在實際衡量過程中可通過比較不同時間節點生態效益補償會計報表中生態效益價值的變動情況與人為投入項目的資源的多少來衡量環保項目建設效率,指導生態建設部門投資決策。本文囿于篇幅所限,僅就生態效益初始評估階段,對生態補償資產負債表的編制展開討論。

生態補償資產負債表是反映某一時間節點某區域生態系統自身生態效益價值與生態項目建設投入要素等整體狀況(即生態資產、生態負債和生態凈資產)的靜態報表,詳見下頁表1。

表1在沿用傳統資產負債表基礎上,加入了衡量生態效益價值的科目,又使其具有生態效益補償會計報表自身的“特色”。

四、湘江洲島生態效益補償會計核算的應用

生態效益評估在湘江洲島開發初期,掌握初始資產、權益情況,披露最初的資產負債表,與后續的開發過程中進行記錄和衡量生態價值變動數據、確認相關會計分錄具有重要作用。本文從經濟價值、人文價值、生態價值三方面對湘江洲島生態效益進行初始評估,詳見表2。

(一)經濟價值

湘江洲島的經濟價值是指其產生的可用于滿足人們物質需要,通常可在市場流通的實物資源的價值。經濟價值包括物質生產功能、供水價值,對其核算通常采用市場價值法。

1.物質生產功能。物質生產功能是生態系統能夠直接生產食物(如魚蝦)和原材料(如木材)等資源的功能,適用于市場價值法進行記量,其計算公式為:V1=∑Yi(t)×Pi。V1(元)為湘江洲島提供的食物和原材料的價值;Yi(t)為第i種產品的產量;Pi(元/t)為第i種產品的市場價格。

2.供水價值。湘江洲島濕地生態系統直接可為湘江周邊地區提供的農業、工業、居民生活、城鎮公共用水等價值,采用市場價值法計算,公式為:V2=∑Ai×Pi。V2(元)為供水價值;Ai(m3)為第i種用途的水量;Pi(元/m3)為第i種用途水的市場價格。

(二)人文價值

湘江洲島的人文價值指其提供的、可以滿足人們的教育與休閑等精神需要的資源的價值,包括旅游休閑價值、文化教育價值,選用適當的方法對各項價值計量如下:

1.旅游休閑價值。對湘江洲島濕地的旅游休閑價值的計算采用比例折算法,其公式為:V3=Wi×Ci×Ii。V3(元)為旅游休閑價值;Wi(%)為該地在游客的旅游資源中所占的比例;Ci(%)為游客的觀光游覽在所有旅游目的中所占的比例;Ii(元)為旅游收入。

2.文化教育價值。對湘江洲島濕地文化教育價值采用費用支出法進行計算,結合湘江洲島的文化影響力與歷史底蘊進行評估,其公式為:V4=∑Ci×Mi。V4(元)為文化教育價值;Ci(元/hm2)為湘江洲島單位面積的文化教育價值;Mi(hm2)為可供開展文化教育的面積。

(三)生態價值

湘江洲島的生態價值指濕地本身所具有的對自然環境的保養功能,其包括物質涵養水源價值,固碳釋氧價值、凈化水質價值、保持土壤價值、棲息地價值等,選用適當的方法對各項價值計量如下:

1.涵養水源價值。結合湘江洲島周圍水域與植被分布情況等生態特征,對湘江洲島濕地的涵養水源價值采用影子工程法估算,其公式為:V5=∑R×Pc。V5(元)為涵養水源價值;R(m3)為蓄水總量;Pc(元/m3)為單位蓄水量的庫容成本。

2.固碳釋氧價值。采用成本替代法對湘江洲島濕地的固碳與釋氧價值進行計算,其公式為:V6=V釋放O2+V吸收CO2 。釋放O2與吸收CO2的價值采用工業制O2與CO2的成本乘以湘江洲島對應釋放與吸收氣體的量得到。

3.凈化水質價值。采用成果參照法,結合湘江洲島實際情況得到濕地保持土壤的單位面積價值為Pi元/hm2,可推算出其凈化水質價值V7。

4.保持土壤價值。采用成本替代法,結合湘江洲島具體生態環境特征得到濕地保持土壤的單位面積價值為Pi元/hm2,可估算出湘江洲島濕地保持土壤價值V8。

5.棲息地價值。參考國內相關學者關于棲息地價值的研究成果,結合湘江洲島生態環境特征得到濕地棲息地的價值為每年Wi元/hm2,得到湘江洲島濕地棲息地價值V9。

綜上,將以上的數據加總可粗略地得到湘江洲島生態效益總價值:V=∑Vi。

采用上述方法對湘江洲島初始生態效益價值進行計量,會計處理:借記“生態效益資產——物質生產功能/供水價值/旅游休閑價值/文化教育價值/涵養水源價值/固碳釋氧價值/凈化水質價值/保持土壤價值/棲息地價值”科目,貸記“生態效益凈資產”科目。將計算得到的生態效益資產與生態效益凈資產項目填入生態補償資產負債表即可得到初始報表數據。對于湘江洲島生態項目建設過程中的生態效益價值的變動、生態價值維護、涵養、生態項目建設完成后相關會計項目的結轉等后續會計計量與披露問題有待進一步研究時再行探討。

五、結論

本文分析了湘江洲島的基本情況,構建了湘江洲島生態效益補償會計核算理論框架。采用單一會計主體假設,提出了生態效益補償會計核算目標與會計基本假設,為了方便實際操作中的計量,提出湘江洲島會計要素劃分為生態系統本身所具有的生態效益要素和因建設環保項目而人為投入的傳統會計要素。以生態補償資產負債表為例,簡要說明了生態效益補償會計報表的編制與其對政府決策的意義。最后設計了湘江洲島期初生態效益價值評估的具體方法,以便確立初始生態補償資產負債表,關于生態項目建設過程中與項目竣工后的后續計量問題有待進一步研究。

【主要參考文獻】

[1] 秦嘉龍,陳旭.三江源生態效益補償會計核算體系構建研究[J].商業會計,2018,(08).

[2] 秦格.構建生態環境補償會計核算框架[N].中國會計報,2018-10-19(008).