內部控制信息披露與信息不對稱

2020-05-15 06:59:39孫振華黃艷茹

中國集體經濟 2020年10期

孫振華 黃艷茹

摘要:以2015 ~2017年深交所主板上市公司為研究對象,分析內部控制信息披露的質量對于信息不對稱現象的影響,來檢驗內部控制信息披露能否緩解信息不對稱,研究結果顯示,信息披露的質量與股票報酬波動性之間呈顯著的負相關關系,從而表明內部控制信息披露質量越好,越能夠降低信息差異,從而越能夠緩解信息不對稱。

關鍵詞:內部控制信息披露;信息不對稱;股票報酬波動性

一、引言

SOX法案于2002年在美國通過,這項法案主要是為了解決安然等公司的舞弊行為,同時這項法案的通過對內部控制信息披露起了重要作用,使得內部控制信息開始進入強制性披露的時代。受該法案的影響,我國政府也逐步建立和完善了企業內部控制的制度體系。2008年5月,國家財政部等五部委聯合發布了《企業內部控制基本規范》,在2010年,上述五部委發布了企業內部控制配套指引。要求自2011年起在境內外同時上市的公司施行該規范,2012年起在上交所、深交所主板上市的公司施行,擇機在中小板和創業板上市公司施行。根據深圳迪博公司出具《中國上市公司2018年內部控制白皮書》顯示,我國上市公司內控信息披露質量仍有待提升,信息披露的一致性存在差異。

由此可見,為了規范證券市場的管理工作,世界各國都頒布了相應的制度來加以規范。一方擁有比另一方更多的信息優勢即為信息不對稱(王斌,2015)。信息不對稱是人類社會交往過程中的普遍現象,在資本市場的現實情境中,信息不對稱的狀況更為嚴重。信息不對稱容易導致管理層的逆向選擇和道德風險,降低市場資源配置的效率,損害廣大投資者的利益。因此,內部控制尤其重要,政策制定者和監管機構期望通過對強制介入企業的內部控制制度來加以規范這種不公平的交易,以期降低信息不對稱的程度。因此深入研究信息不對稱與內部控制信息披露之間的關系,通過分析內控信息披露對于信息不對稱的重要程度,可以使得利益的相關者能夠更加清晰地理解進行內部控制的信息披露的作用之大,從而能進一步促進內部控制制度內容以及范圍的完整性,使其更加完備;同時還能使上市公司自愿進行信息披露的意識得到提高,以及加強相關監督部門對于披露工作的監管力度,同時促進證券市場的健康運行。

二、文獻回顧與研究假設

Parveen P. Gupta1,Heibatollah Sami1等(2018)主要試圖調查SOX 302和SOX 404節中的新授權內部控制信息披露是否對美國資本市場的信息不對稱有任何影響。并且研究發現,在管理層披露內部控制符合SOX 302條款后,樣本公司的買賣價差相對減少,交易量相對增加,同時價格的波動性也有所減少。同時研究還表明,在審計師的內部控制報告符合404條款的買賣價差后,交易量和價格波動對樣本中的公司沒有顯著變化,但與結果一致之前使用不同方法的研究橫截面回歸結果表明由于SOX部分的實施而增加了披露,SOX302條款確實減少了資本市場中的信息不對稱。但是在302條款之后實施404條款并沒有使資本市場信息不對稱性特別明顯的進一步減少。

張鴻燕(2002)指出造成信息不對稱現象的最根本的原因在于信息披露的不是足夠充分。程新生等(2013)的研究表明前瞻性信息與信息不對稱是顯著正相關。李國秋等(2000)從證券市場的角度來分析了信息不對稱與強制性信息披露之間的關系,得出信息的不對稱性決定了必須要進行強制性的信息披露。由此提出本文的備擇假說。

H1a:在其他條件不變的情況下,內部控制信息披露質量與股票報酬波動性呈負相關。

H1b:在其他條件不變的情況下,內部控制信息披露質量與股票報酬波動性呈正相關。

三、研究設計

(一)樣本選擇與數據來源

本文將2015~2017年深圳證券交易所主板上市公司作為樣本,并剔除樣本期間已經被迫停止上市的公司;剔除樣本期間才剛剛上市的公司;剔除樣本期間退出市場的公司;剔除數據缺失或者是存在極端情況的上市公司;剔除樣本中的ST、*ST類的上市公司。最終得到了研究樣427家上市公司,1281個年度觀測值。數據主要來源于國泰安數據庫和銳思數據庫,內部控制信息披露質量數據來源于深交所信息披露的考評結果。本文使用SPSS 23軟件進行相關的實證研究分析。

(二)變量定義

1. 被解釋變量

VOLTAY:股票報酬波動性,是反映風險水平的指標,一般是用股票收益率的標準差來表示波動性程度。Leuz 等人(2000)認為市場上股票收益越是穩定,那么意味著市場上兩者之間信息差異程度較小,也就是說信息不對稱程度越低,說明股票收益波動性與信息不對稱是同方向變動的。因此股票報酬波動性的大小可以在一定的程度上體現信息不對稱的高低。

本文借鑒張正勇等(2017)觀點,選取股票報酬波動性作為信息不對稱的代理變量,同時該變量是通過計算月股票收益率的標準差來得到的,由于企業與投資者之間的信息不對稱程度已經難以用買賣價差或者傳統變量如公司特征等來完完全全地反映出來,就目前來看用股票收益率的標準差會有更好的效果,所以本文選擇該變量來衡量。則月股票收益率的標準差為

其中,VOLi,t是i企業第t年的月股票收益率的標準差,Ri,t(k)是i企業第t年第k月的股票收益。

2. 解釋變量

DISCLOSURE:內部控制信息披露質量,本文將深交所對于上市公司信息披露的考評結果作為信息披露質量的衡量指標。那么之所以選擇這個作為信息披露的度量指標,主要有兩方面的考慮。其中一方面是因為這些數據來自于權威機構深交所,不管是對于信息披露的準確程度,合法程度還是在精確程度都更具有可靠性和說服力;除此之外,還有一個方面的原因主要是這個數據相比較來說還是比較容易獲得的,可以從深圳證券交易所官網直接獲取。

國內關于信息披露質量的研究,也多采用這種研究的方法。信息披露的考評結果主要分為了四個等級,主要包括A、B、C、D,分別是“優秀”、“良好”、“合格”、“不合格”,然后將其結果進行量化,即將等級結果為“A”、“B”賦值為“1”,將等級結果為“C”、“D”賦值為“0”。

3. 控制變量

借鑒相關文獻,本文將買賣價差(SPREAD)、交易量(HUSHOU)和公司規模(SIZE)、公司盈利能力(ROA)和股票價格(INVPRICE)這些變量作為控制變量加入模型進行分析。

(三)模型構建

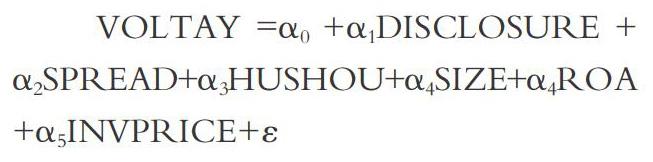

本文為檢驗內部控制信息披露質量對信息不對稱的影響,構建的回歸模型如下:

其中,VOLATY為被解釋變量股票報酬波動性,DISCLOSURE為解釋變量內部控制信息披露質量,SPREAD、HUSHOU、INVPRICE、SIZE、ROA 分別代表控制變量買賣價差、交易量、股票價格、公司規模、企業盈利能力,ε表示隨機誤差項。

四、實證結果分析

(一)描述性統計

表2是對各個變量進行的描述性統計。本文通過對2015~2017這三年所選取的樣本數據進行分析,從表2可以看出內部控制信息披露質量的平均值為0.83,可以看出平均值是遠大于0.5的,由此得出我國深交所上市的大部分公司信息披露還是等級很高,質量還是很好的;股票報酬波動性最小值為0.02,最大值為1.70,均值為0.14且標準差0.10,由此可以看出2015~2017年間的股票報酬波動性變量的離散程度較小;同樣可以得出買賣價差、交易量和股票價格的平均值分別為11.29、5.55和2.28,上述各個變量的標準差分別為 11.06、0.84和3.88,這說明,深交所主板上市公司 2015 ~2017 年間買賣價差、交易量和股票價格這三個變量的離散程度較大;同時還可以發現個公司之間的公司的規模和公司盈利能力的平均值分別為22.85和0.03,且上述變量的標準差為0.84和0.06,這說明樣本中的上市公司不管是在公司規模還是在盈利能力這兩個變量,離散程度都是十分小的,變化比較平穩。

(二)回歸結果分析

本文使用spss23軟件對所構建的模型進行最小二乘回歸分析,回歸結果詳見表3。

表3顯示了內部控制信息披露質量對于信息不對稱的影響。內部控制信息披露質量DISCLOSURE與信息不對稱VOLTAY之間的系數顯著為負,這表明內部控制信息披露質量越高,股票報酬波動性越低,也就是獲得收益較穩定,雙方所掌握的信息相差不大,同時也反映出信息不對稱的程度是越低的,反之則越高;由此可以看出信息披露的質量不同,信息不對稱的程度也是不同的,是反方向的關系,則本文的研究假設得到了驗證。

五、結論與建議

本文研究了內部控制信息披露質量是否能夠緩解信息不對稱程度,研究結果發現,在控制買賣價差等變量的影響之后,所研究內控信息披露質量與股票報酬波動性這兩個變量是呈顯著負相關,這表明內部控制信息披露質量越高,所對應的股票報酬波動性越低,即信息不對稱的程度更低。由此可以得出對內部控制信息進行披露能夠顯著減少兩者之間的信息不對稱,則說明我國頒布的內部控制制度來強制公司進行信息的披露還是發揮一定作用的。因此,建議監管部門應當努力完善相關的法律法規來強制規范企業內部控制制度的建立和信息披露,從而提高相應的信息披露的質量;同時各企業也要提高這方面的自覺性,及時進行信息的披露工作,從而緩解資本市場信息不對稱的現象。

參考文獻:

[1]王斌.公司財務理論[M].清華大學出版社,2015.

[2]Gupta P P, Sami H,Zhou H.Do Companies With Effective Internal Controls Over Financial Reporting Benefit From Sarbanes-Oxley Sections 302 and 404?[J].Journal of Accounting,Auditing and Finance,2016,33(02).

[3]張鴻燕.淺析我國證券市場信息不對稱與強制性信息披露[J].湖北函授大學學報,2002(04).

[4]孫偉,周瑤.企業社會責任信息披露與資本市場信息不對稱關系的實證研究[J].中國管理科學,2012(S2).

[5]程新生,譚有超,程昱.前瞻性信息緩解了信息不對稱嗎?[J].財經研究,2013(03).

[6]李國秋,崔松月.信息不對稱與強制性信息披露——淺析證券市場監管體系的發展方向[J].情報科學,2000(11).

[7]Leuz,C,and Verrecchia,R. E. The Economic Consequences of Increased Disclosure[J].Journal of Accounting Research,2000,(Supplement).

[8]張正勇,董娟.非財務信息披露與信息不對稱——基于社會責任報告披露的研究[J].會計之友,2017(16).

(作者單位:鹽城工學院經濟管理學院)