中國各行業股票市場相關性分析

2020-05-19 15:04:24李閃

經濟研究導刊 2020年9期

李閃

摘 要:在時間序列相關性分析中,灰色相關分析對樣本大小和統計特征沒有要求,適用于衡量非線性時間序列相關性。通過灰色關聯定量,研究滬深300中8個行業指數相關性的動態變化。結果表明,金融危機導致市場中相關性增強。通過構建8個行業指數間的相關性網絡,發現材料—能源、材料—工業、工業—可選具有穩定持久的連接。并且材料和工業的影響范圍較為廣泛。這說明,金融市場中各行業間具有聯動行為。

關鍵詞:股票市場;灰色相關分析;相關系數矩陣;相關性網絡

中圖分類號:F830.91? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)09-0081-04

引言

股票市場是社會經濟發展狀況的晴雨表,各行業股票之間的聯動反映了金融市場的變化[1]。我們感興趣的是金融市場之間的相互依賴,相互影響關系,已經金融危機對網絡結構的影響。

近年來,金融系統的相關性研究變成了一個熱點問題。Eryi■it等運用基于pearson相關的平面最大濾波圖和最小生成樹研究全球股票市場間的相關結構,發現法國市場是網絡中最重要的節點[2]。Münnix等運用相關矩陣衡量金融市場的狀態,通過分析1992—2010年間標普500收益率數據,發現危機發生時對應的狀態具有較高的相關性[3]。邱路等運用時間延遲穩定性衡量多支股票之間的相互關系,并構建差分網絡衡量股票市場行業結構的變化,表明金融危機對不同的行業影響程度不同[4]。Buccheri等通過相關性網絡和相關矩陣的光譜特征,研究美國行業指數之間的動態相關性,發現行業指數之間的相關性呈現出快速和緩慢的動態,這與不同的市場行為有關[5]。周莉等運用轉移熵衡量全球十個股票市場間的影響關系,表明金融危機前連接強度達到最大值[6]。Nobi等利用相關矩陣構建閾值網絡,分析全球和韓國市場2000—2012年股票收益率數據,發現金融危機會導致網絡結構發生變化[7]。

現有文獻,通常運用Pearson相關衡量時間序列間的相關性,并且對金融市場中各個行業間的相互作用研究較少。由于股票序列往往具有非線性特征,傳統Pearson方法不能很好的評估時間序列間的相關關系。灰色關聯通過動態幾何相似性衡量灰色相關系數,對時間序列的統計特征和樣本大小沒有特定要求[8]。本文選取2005—2015年滬深300股指中8個行業指數,通過灰色關聯分析結合網絡拓撲,去探討行業股票間相關性的動態變化。通過滑動窗口形成一系列多變量序列片段,對于每一個片段運用灰色關聯分析,定量描述各個股票市場之間的相關信息。我們發現危機發生時,市場間的相關性達到最大值。通過構建閾值網絡發現,材料—能源、材料—工業、工業—可選行業具有持久穩定的聯系。

一、數據和方法

(一)數據

我們選取滬深300市場中包含的8個行業指數,即醫藥、消費、能源、可選、金融、公用、工業、材料。收集2005年1月4日至2015年12月21日的每日收盤價作為我們的樣本[9],每支股票包含2 671個數據。公式表示為:

其中,M=8代表8個行業的股票指數,T=2 671是時間序列的長度。

(二)方法

1.采用灰色關聯分析。灰色關聯分析是基于灰色系統的概念,部分信息已知而其他部分未知,根據部分已知的信息識別時間序列間的相似性[10~11]。灰色關聯分析根據幾何相似度計算灰色相關系數,能夠動態的以點對點的方式追蹤給定時間序列間的相似行為。根據股票時間序列的特征,我們選用灰色關聯衡量股票指數之間的相關性。首先對于長度為T的原始時間序列pi,給定窗口大小L和步長△沿序列滑動,我們可以得到W個小片段。

二、結果

(一)平均相關性

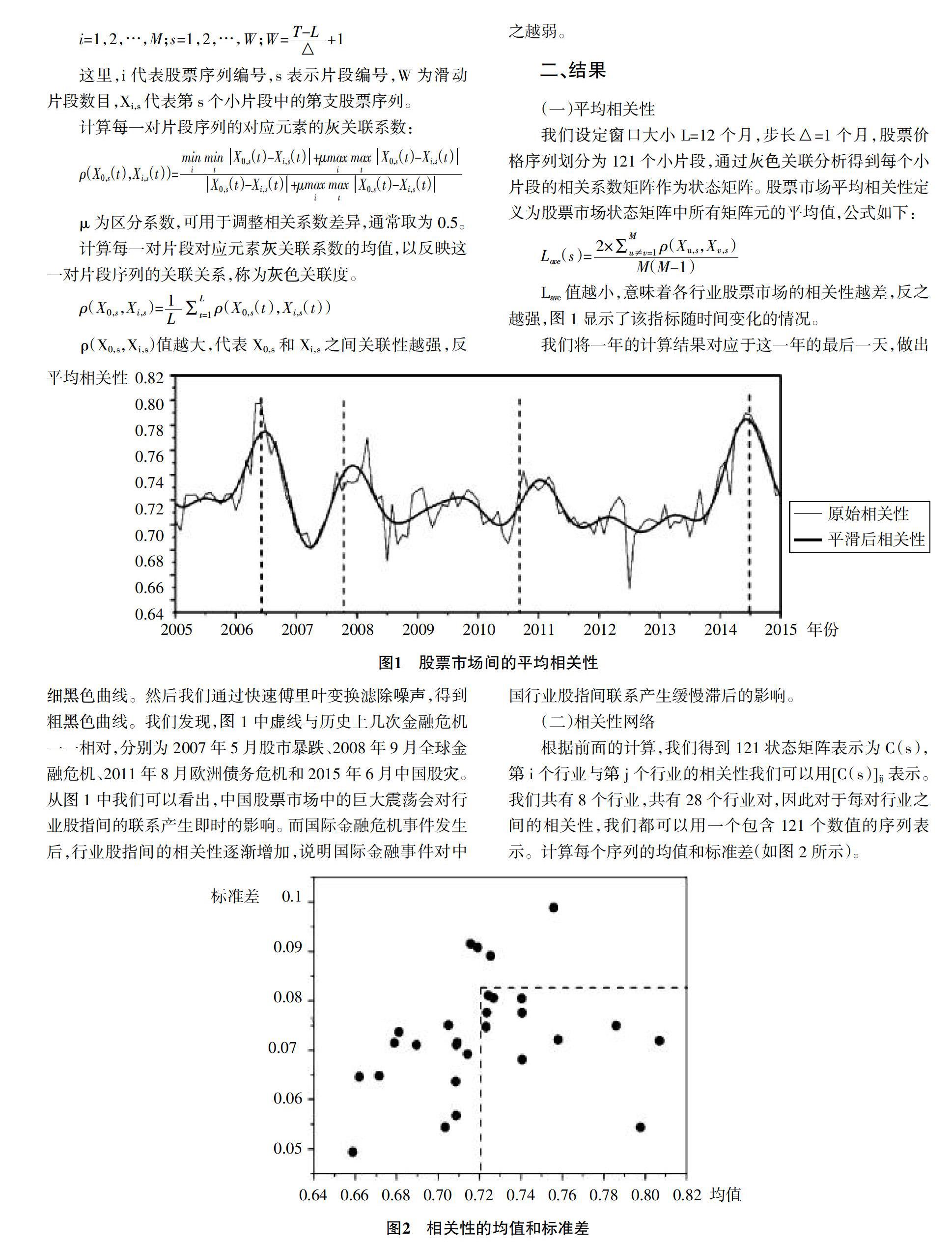

我們設定窗口大小L=12個月,步長△=1個月,股票價格序列劃分為121個小片段,通過灰色關聯分析得到每個小片段的相關系數矩陣作為狀態矩陣。股票市場平均相關性定義為股票市場狀態矩陣中所有矩陣元的平均值,公式如下:

Lave值越小,意味著各行業股票市場的相關性越差,反之越強,圖1顯示了該指標隨時間變化的情況。

我們將一年的計算結果對應于這一年的最后一天,做出細黑色曲線。然后我們通過快速傅里葉變換濾除噪聲,得到粗黑色曲線。我們發現,圖1中虛線與歷史上幾次金融危機一一相對,分別為2007年5月股市暴跌、2008年9月全球金融危機、2011年8月歐洲債務危機和2015年6月中國股災。從圖1中我們可以看出,中國股票市場中的巨大震蕩會對行業股指間的聯系產生即時的影響。而國際金融危機事件發生后,行業股指間的相關性逐漸增加,說明國際金融事件對中國行業股指間聯系產生緩慢滯后的影響。

(二)相關性網絡

根據前面的計算,我們得到121狀態矩陣表示為C(s),第i個行業與第j個行業的相關性我們可以用[C(s)]ij表示。我們共有8個行業,共有28個行業對,因此對于每對行業之間的相關性,我們都可以用一個包含121個數值的序列表示。計算每個序列的均值和標準差(如圖2所示)。

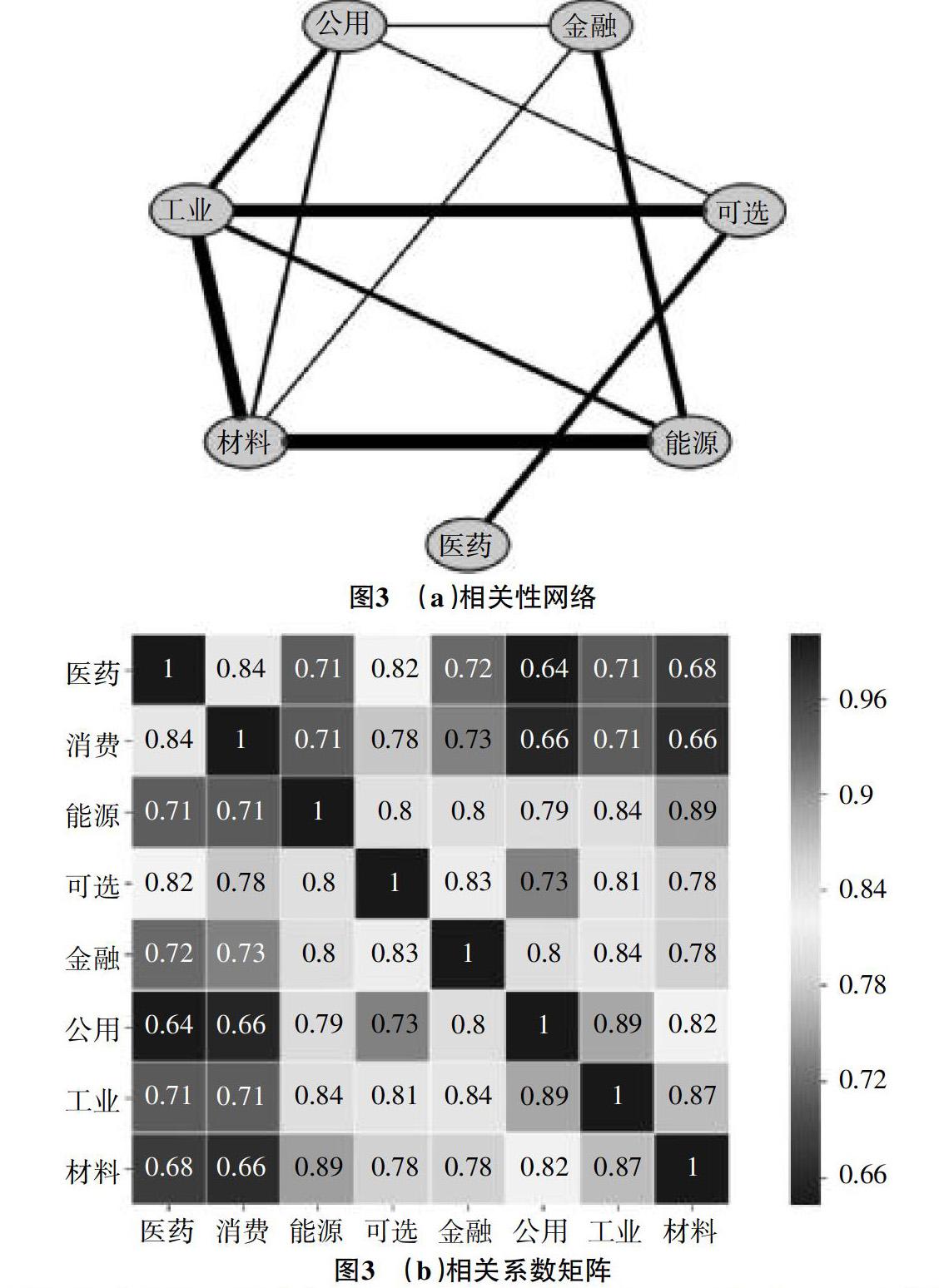

由于均值越大,相關性越強,標準差越小連邊越穩定。我們將圖2中虛線作為閾值,將均值大標準差小的點挑選出來。將每個行業股票作為節點,如果狀態矩陣中[C(s)]ij≠0,則在i和j之間建立一條連邊。根據圖2中挑出的點繪制出網絡圖(如圖3(a)所示),圖中線越粗,表示相關性越強。為了做對比,我們選擇股票行業總體數據,即L=T時,相關系數矩陣(如圖3(b)所示)。

從圖3(a)中我們發現,不存在消費行業的節點。圖3(b)中顯示,消費與醫藥具有較強的相關性,說明消費—醫藥具有不穩定的連接。此外,我們可以觀察到,材料—能源、材料—工業、工業—可選,具有持久穩定的聯系。并且材料、工業和公用具有較大的連接度,說明它們的波動對其他行業具有較為廣泛的影響。

結語

股票市場是金融系統的重要組成部分,股票價格的波動和市場間的聯動會造成金融系統狀態的變化。我們利用灰色關聯將滬深300市場中8個行業指數聯系在一起,通過觀察行業指數間相關性隨時間的變化情況,發現金融危機導致市場間相關性顯著增加。通過進一步網絡分析發現,材料—能源、材料—工業、工業—可選行業間具有持久穩定的聯系。并且,材料和工業的波動對其他行業也具有廣泛的影響。

然而仍有一些問題需要解決,網絡中行業間不穩定的連接是由什么原因導致的,以及金融危機導致哪些行業相關性顯著增加?因此,對于股票投資者來說,不僅要關注單個行業內股票的波動情況,也要考慮不同行業間股票的聯動行為。

參考文獻:

[1]? Kazemilari M.,Djauhari M.A.Correlation network analysis for multi-dimensional data in stocks market[J].Physica A:Statistical Mechanics and its Applications,2015,(429):62-75.

[2]? Eryiit M.,Eryiit R.Network structure of cross-correlations among the world market indices[J].Physica A Statistical Mechanics & Its Applications,2009,(17):3551-3562.

[3]? Münnix,Michael C.,Shimada T,Schfer R,et al..Identifying States of a Financial Market[J].Scientific Reports,2012,(2).

[4]? 邱路,賈天明,楊會杰.差分網絡研究金融危機對行業的沖擊[J].物理學報,2016,(19):286-295.

[5]? Buccheri G.,Marmi S.,Mantegna R.N.Evolution of correlation structure of industrial indices of U.S.equity markets[J].Physical Review E Statistical Nonlinear & Soft Matter Physics,2013,(1):493-494.

[6]? Zhou L.,Qiu L,Gu C.G.,Yang H.J.Immediate Causality Network of Stock Markets,Europhys,(2018),(4).

[7]? Nobi A.,Lee S.,Kim D.H.,et al..Correlation and network topologies in global and local stock indices[J].Physics Letters A,2014,(34):2482-2489.

[8]? Julong D.Introduction to grey mathematical resource science[M].

[9]? 個股行情[EB/OL].網易財經,2019-05-17.

[10]? Yin M.S.Fifteen years of grey system theory research:A historical review and bibliometric analysis[J].Expert Systems with Applications,2013,(7):2767-2775.

[11]? Jia X.,An H.,Wei F.,et al..How do correlations of crude oil prices co-move? A grey correlation-based wavelet perspective[J].Energy Economics,2015,(49):588-598.

Correlation Analysis of Stock Market in Various Industries in China

LI Shan

(Business School,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:In existing time series correlation analysis methods,gray correlation analysis does not require sample size and statistical features,and is suitable for measuring nonlinear time series correlation.This paper quantitatively studies the dynamic changes of the correlations of eight industry indices in the Shanghai and Shenzhen 300 through gray correlation.The results show that the financial crisis has led to an increase in correlation in the market.By building a correlation network between the eight industry indices,it was found that materials-energy,materials-industrial,industrial-optional have stable and long-lasting connections.And the influence of materials and industry is more extensive.This shows that there is a linkage between industries in the financial market.

Key words:stock market;grey correlation analysis;correlation coefficient matrix;correlation network

[責任編輯 陳丹丹]