上市電商企業盈利能力分析

2020-05-26 12:03:37熊洪珍陶春怡

電子商務 2020年5期

關鍵詞:杜邦分析法

熊洪珍 陶春怡

摘要:如何提升企業盈利能力問題已經成為上市電商企業良性發展的主要問題之一。本文以東方財富為研究對象,基于杜邦模型分析框架,對東方財富網2014-2018年的財務比率進行時間序列分析,研究表明金融電子商務服務利潤變動帶來的銷售凈利率大幅波動,是東方財富凈資產收益率波動的主要原因,并對此提出企業需進一步提升產品創新能力,提供更多優質產品服務等建議。

關鍵詞:盈利能力;杜邦分析法;東方財富網

引言

互聯網、人工智能和科技信息化時代的今天,互聯網帶給人們方方面面的方便和快捷。應運而生的電子商務企業的發展也更值得我們關注。在經濟全球化發展的大潮中,我國經濟正在逐步融入世界范圍,企業所面臨的經營環境也在發生著巨大的變化。企業要生存和發展,必需要有較強的盈利能力,而如何準確、公正地評價企業的盈利能力就變得尤為重要。企業可以通過盈利能力的強弱反映經營的好壞,獲取現金、降低成本、規避風險和營銷的能力以及企業各環節經營結果都可以通過盈利能力綜合體現。盈利能力分析評價了一個企業的經營業績、管理水平,是企業以及其它相關利益群體重點關注的一個內容。而東方財富信息股份有限公司作為目前在A股上市的實質性的互聯網公司之一,對于分析電商企業盈利能力具有很強的代表性。

1、杜邦分析法及各單項指標

1.1 杜邦分析法的概念

反映企業盈利能力的指標很多,其中最重要的是凈資產報酬率,而且我們不僅要分析盈利能力如何而且要深入分析盈利能力強弱的原因。杜邦分析法(DuPont Analysis)從凈資產報酬率出發,把這一評價企業盈利能力最具綜合性和代表性的指標層層分解,分解出企業成本與費用的構成、基本生產要素的使用和企業風險,這就剛好能滿足對盈利能力分析的需求。

1.2 杜邦分析法各單項指標

杜邦分析法中單項指標包括凈資產收益率、權益乘數、總資產周轉率和總資產收益率。

(1)凈資產收益率

凈資產收益率,也稱權益報酬率,是杜邦分析系統的核心,是一個綜合性最強的盈利能力分析指標。公式如下:

凈資產收益率=總資產收益率×權益乘數

(2)銷售凈利率

總資產收益率反映企業的獲利能力,它揭示了企業經營活動的效率,綜合性也極強,其高低受到企業的資產結構、資產周轉速度、主營業務收入以及資金成本等各種因素的影響。公式如下:

總資產收益率=銷售凈利率×總資產周轉率

銷售凈利率表現的是銷售收入的收益水平。提高企業銷售凈利率必須通過擴大銷售收入,降低成本費用實現,通過銷售量的擴大,也為提高總資產周轉率的提供必要條件和前提。公式如下:

銷售凈利率=凈利潤÷主營業務收入

(3)總資產周轉率

總資產周轉率衡量企業總資產是否得到充分利用的比率,體現總資產的周轉速度。分析總資產周轉率時,想要判明影響企業資產周轉的主要原因出在何處,必須要對影響資產周轉的各成因進行分析。公式如下:

總資產周轉率=主營業務收入÷資產總額

(4)權益乘數

權益乘數實際反映的是平均資產負債率對其的影響,表明了企業的負債程度和企業利用財務杠桿進行經營活動的程度。該指標越大,企業的負債程度越高,企業會有較多的杠桿利益,但風險也高,而適當的資產負債率能夠起到一定的財務杠桿作用,并且為企業帶來稅收方面的好處,有利于企業的經營和發展。公式如下:權益乘數=總資產÷所有者權益

2、案例分析

2.1 東方財富網概況

作為中國瀏覽量最多、影響面最廣、資訊最全的財經類網站,東方財富信息股份有限公司打造的東方財富網,借助網站平臺提供金融行業各式海量、及時、專業的相關資訊,充分滿足廣大需求者對金融信息和財經資訊的需求。因此,選擇東方財富網作為上市電商企業的一個典型代表,對其進行盈利能力分析。

2.2 東方財富網財務比率的時間序列分析

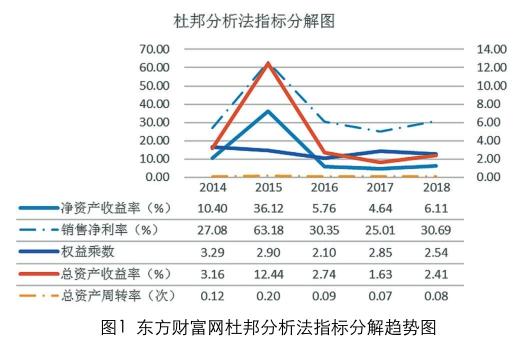

本文從網易財經資訊平臺搜集東方財富信息股份有限公司2014-2018年財務指標,并據此得出東方財富網杜邦分析法指標分解趨勢圖,如圖1。

(1)對凈資產收益率分解指標總資產收益率和權益乘數進行分析

由圖1可知,近幾年來東方財富的凈資產收益率呈現大幅波動最終趨于穩定態勢,維持在4.64%到36.12%之間,其中2015年該企業的凈資產收益率達到最高,2017年最低,最終在6.11%處徘徊。該企業2014年至2018年權益乘數處于小幅變動狀態,基本維持在2.50%左右,而與之相關的總資產收益率出現和凈資產收益率同趨勢變動,因此,2015年該企業凈資產收益的陡然上升是與總資產收益率突然大幅度增加有關。隨著總資產收益率小幅度增加,凈資產收益率從2014年至2015年也持續增加。2017年總資產收益率跌至最低點1.63%,最終使得凈資產收益率大幅下跌。為此,我們將對總資產收益率的分解指標——銷售凈利率和總資產周轉率進一步分析。

(2)對總資產收益率分解指標銷售凈利率和總資產周轉率進一步分析

由圖1可知,該企業的總資產收益率從2014年的3.16%開始陡然上升至2015年的12.44%,2016年又陡然下降至2.74%,最終趨于2.41%附近。比較銷售凈利率和總資產周轉率曲線,可以明顯看到,東方財富的總資產周轉率較為平緩,維持在0.1附近,而銷售凈利率波動較大,與總資產收益率波動幅度一致。因此,東方財富凈資產收益率主要受銷售凈利率影響。

究其原因,東方財富網的盈利模式和搜狐、網易、新浪三大門戶網站類似,靠收取廣告費來盈利,但與三大門戶網站不同的是,東方財富網還開發了自己的炒股軟件,通過收取軟件費獲利。隨著“余額寶”為代表的互聯網金融的崛起,“鯰魚效應”促使東方財富網做出了應對策略,2013年相繼推出了“活期寶”、“定期寶”、“指數寶”等金融產品在線銷售,盈利模式和“余額寶”一致。這些金融電子商務服務在2014年帶來爆發式利潤,后續同行競爭激烈,使得利潤變得微薄,因此,這一系列行為促使東方財富的銷售凈利率在2014年爆發式增長,最終趨于穩定。

3、結論

本文基于杜邦分析法,層層分解凈資產收益率指標,對東方財富的財務比率進行時間序列分析,以此分析其盈利的穩定、持久性,并采用因素分析法對各個影響凈資產收益率的指標具體影響程度進行度量,進而綜合分析東方財富盈利能力。研究結果表明,總體而言,東方財富局部爆發式增長業務,主要是因為其順勢推出的金融電子商務服務帶來較好利潤,但后續增長維穩,因此要想保證企業的競爭優勢,東方財富還需進一步提升產品創新能力,提供更多優質產品服務。

參考文獻:

[1] 李之嬋,周霞.電子商務企業的盈利能力分析[J].商業會計,2017(03):88-89.

[2] 蔡依凝,巴瑀,趙宣臣.企業盈利能力分析應注意的幾個問題[J].時代金融,2016(33):336+339.

[3] 吳思蓉.淺析杜邦分析體系下盈利能力的研究[J].現代商業,2016(15):149-150.

[4] 蔣堯明,陸音.制造業上市公司盈利能力分析模型構建[J].會計之友,2016(01):78-83.

[5] 梁娟,孔劉柳.基于杜邦分析法的商業銀行盈利能力分析[J].財會通訊,2012(02):118-119.

[6] 熊楚熊.企業資產盈利能力分析[J].財務與會計,2009(24):53-55.

[7] 王富強,徐靜珍.上市公司的盈利能力分析[J].財會月刊,2004(23): 26-27.

作者簡介:

熊洪珍,碩士生,上海工程技術大學,主要研究方向:公司理財及資產管理;

陶春怡,浙江昌信會計師事務所有限公司,財務管理方向。

猜你喜歡

商場現代化(2016年27期)2017-02-14 13:51:33

商場現代化(2016年27期)2017-02-14 13:41:08

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

現代經濟信息(2016年24期)2016-11-09 03:50:13

商業會計(2016年12期)2016-10-08 01:00:21

現代經濟信息(2016年16期)2016-07-26 03:31:33

商場現代化(2016年9期)2016-05-07 18:31:15

中國市場(2016年15期)2016-04-28 09:10:19