我國影子銀行對金融資產價格的影響

——以證券市場為例

2020-06-02 08:37:18鄭淑霞穆紅梅

福建江夏學院學報 2020年2期

鄭淑霞,穆紅梅

(1.福建江夏學院數理教研部,福建福州,350108;2.福建江夏學院金融學院,福建福州,350108)

從影子銀行在我國的誕生與發展歷程來看,其在供需兩方面均呈現一定的必然性:供給方面,傳統商業銀行在信貸業務領域受限較多,在該背景下部分游離于監管之外的金融創新產品應運而生;需求方面,目前商業銀行的存款利率較低,投資者對于更高投資收益率的需求難以通過傳統商業銀行的信貸業務得到滿足。因此,影子銀行得以迅速崛起,并影響金融市場的發展。

一、文獻綜述

金融穩定委員會(FSB)將傳統銀行體系之外的信用中介系統均定義為影子銀行。我國影子銀行目前所處的發展階段不同于發達國家,學術領域對于其定義也尚未達成共識。例如,周莉萍在其研究中以功能性為重要的區分指標,在影子銀行的范疇界定上著眼于存貸款及支付結算等業務。[1]劉煜輝則提出影子銀行的主要業務涵蓋證券化活動及民間金融,而這些業務多疏于監管,有別于傳統銀行的信貸業務。[2]對于影子銀行的不同定義將對影子銀行規模測算產生不同影響。

從影子銀行產生的影響來看,王博等提出其信用創造機制對于金融市場的影響在傳統及新型流動性效應兩個維度均能夠得到體現,其中新型流動性效應更多地由證券化產品帶來[3];甘甜通過實證檢驗,發現影子銀行對于股票價格能夠產生較為顯著的影響,但該影響主要是基于短期視角而言;而長期來看,該影響可能被經濟系統中的其他因素所干擾而產生抵消效果[4];何德旭等發現影子銀行雖與A股市場呈現負相關性,但總體影響較小[5];李錦成采用多曲線擬合方法,發現影子銀行與我國股票市場間的關系可能可以由三次函數及S形函數進行解釋[6];趙穎嵐等結合協整檢驗與交叉影響效應模型,研究發現影子銀行規模對于房地產板塊股價能夠產生負向作用,且該負向影響隨著房地產價格的上升將隨之減弱,對于房地產板塊相應股價亦是如此[7];方先明等基于設定的TVP-VAR模型,發現影子銀行規模的增加對于包括股票市場價格等在內的指數具有正向影響,且溢出效應具有時滯性[8];胡振華等反向檢驗了金融市場對影子銀行的影響,通過構建VAR模型,發現股市市值的上漲對于影子銀行規模擴大具有顯著影響。[9]

綜上,目前學者對于影子銀行的范疇界定多數是基于其中介功能。檢驗影子銀行對股市的影響模型的文獻較少,也缺乏創新性的實證方法,影子銀行對于金融市場的影響未有一致結論。本文以證券市場為例探究影子銀行對金融資產價格所能夠產生的影響,能夠豐富和延拓已有研究。

二、影子銀行規模的測算

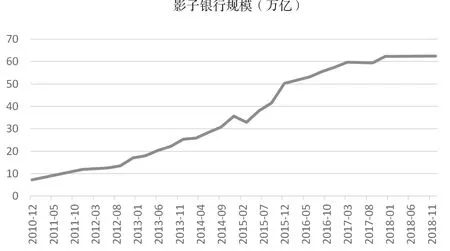

關于影子銀行的范疇界定、統計口徑及數據的可獲得性等因素均可能導致對于影子銀行規模的測算產生較大差異。在影子銀行規模的測算方面,穆迪采用自下而上的方法對影子銀行渠道進行了拆分,并將所有渠道匯總以利于測算工作的開展,其所拆分的影子銀行渠道涵蓋的范圍主要包括以下幾類:委托貸款、信托貸款、未貼現銀行匯票、理財產品和資管計劃對接資產、財務公司貸款、民間借貸、金融租賃、小額貸款、典當行貸款和融資性擔保公司擔保余額等。其中委托貸款、信托貸款和理財產品對接的銀行表外、證券公司和基金是主要渠道。[10]由該自下而上的測算方法,我國影子銀行規模在2018年底達到約61.3萬億元的水平,[11]自2010年以來的歷年影子銀行業務規模見圖1。

圖1 中國影子銀行規模測算(2010—2018)

在穆迪的測算方法下,我國影子銀行規模在2010年之后呈現明顯的增長趨勢,總體而言增速保持平穩,自2018年以來影子銀行規模逐漸趨于穩定狀態。穆迪自下而上的測算方式涵蓋了較多的影子銀行渠道,是一個較為廣義的統計口徑。委托貸款、信托貸款、理財產品對接的銀行表外、證券公司和基金是該口徑下的核心影子銀行資產,其余額在2018年呈現下降趨勢,降幅為11%。[11]

三、影子銀行對金融資產價格影響的研究設計

在對2008年金融危機進行反思時,影子銀行所產生的潛在負面影響成為了焦點,也引發了學術領域的相關探討。Adrian等總結了影子銀行對資產安全性的不利影響,并提出影子銀行對美國股市具有間接性的沖擊作用[12];Gorton等直面影子銀行長期游離于監管之外的現狀,認為影子銀行是導致這場危機的一個重要因素[13];Adrian等在對于影子銀行與傳統金融體系的研究中發現,影子銀行的脆弱性會傳導至傳統金融領域,并擴大傳統金融體系的系統性風險[14]。綜合以上研究來看,多數學者將影子銀行歸結為導致該危機爆發的因素之一,并提出影子銀行對傳統金融領域具有一定沖擊作用的觀點。由此,本文提出以下研究假設:影子銀行對于金融資產價格具有負面作用。

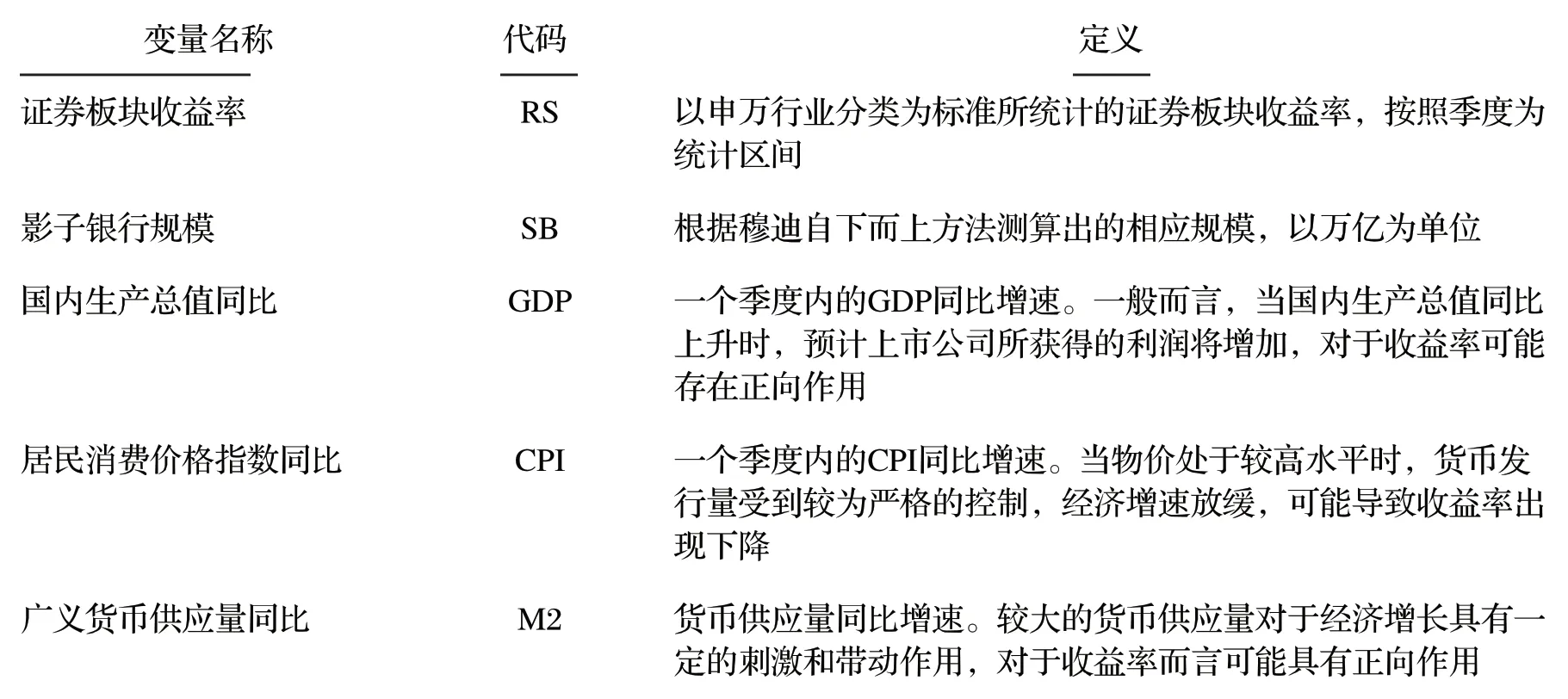

本文擬探究影子銀行對于金融資產價格產生的影響,在進行實證研究時以申萬行業分類中證券板塊指數作為研究對象,構建VAR模型考察影子銀行可能帶來的作用。基于Chen等關于經濟變量與股市的相關研究,[15]本文在VAR模型中引入國內生產總值(GDP)、通貨膨脹率(CPI)作為控制變量,考慮到影子銀行對貨幣傳導機制及供應量可能存在的影響,本文還將引入廣義貨幣供應量(M2)作為另一控制變量。各變量及其相關定義見表1。

表1 相關變量及其定義

本文在實證部分擬采用向量自回歸模型(VAR模型),該模型由多個方程組成。對于每個方程而言,某一內生變量將對所有內生變量的若干個滯后值進行回歸,并通過聯立各個方程,探究發現各內生變量間的動態關系。VAR模型具有相對寬松的使用條件,在對動態效應進行解釋時,無需對經濟結構以及變量的內生性、外生性等作出完整假設。為驗證本文的研究假設,構建了如下VAR模型,其中i所代表的為滯后期階數:

四、模型實證結果

(一)單位根檢驗

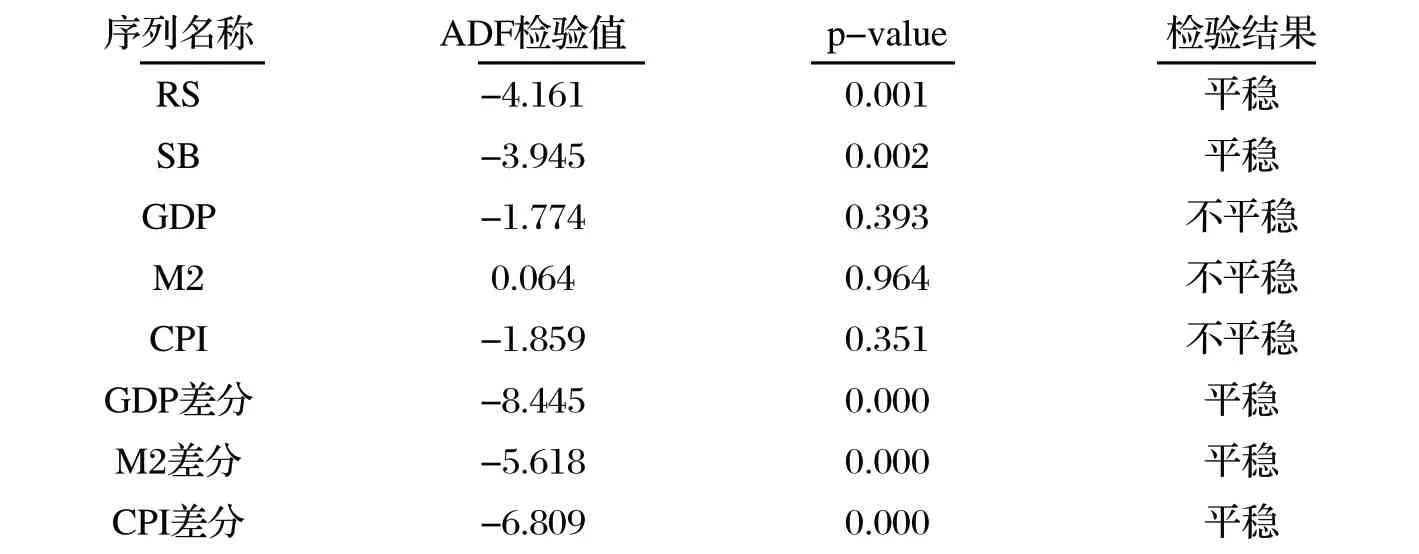

本文首先對用于研究的樣本數據進行了單位根檢驗(見表2),通過考察其平穩性探析是否存在偽回歸的可能。從單位根檢驗的結果來看,證券板塊收益率、影子銀行規模通過了ADF平穩性檢驗,但GDP、M2及CPI則呈現不平穩的結果。在對GDP、M2及CPI進行一階差分后,其通過了ADF檢驗,即該序列在一階差分后平穩,推動后續研究的進行。

表2 單位根檢驗結果

(二)協整檢驗

由此本文進一步對變量之間的協整關系進行檢驗,結果見表3。

表3 協整檢驗結果

本文通過協整檢驗,考察影子銀行規模與證券板塊收益率間的作用機制及相關性。由表3中的跡統計量可知,各變量之間存在協整關系,即長期穩定的均衡關系存在于本文所考察的影子銀行規模與證券板塊收益率之間,為后續研究的開展提供了基礎。

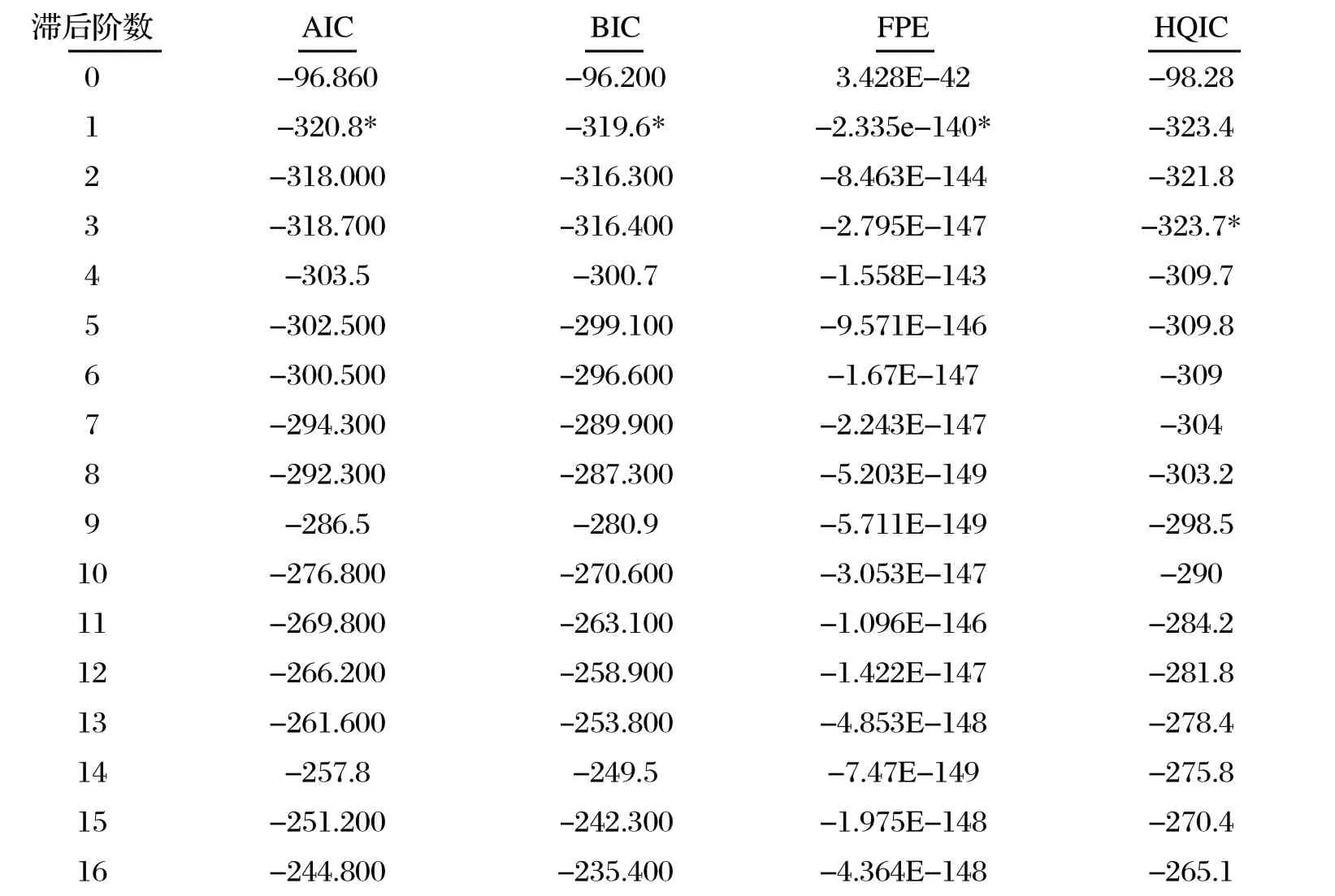

(三)滯后期的選取

表4 滯后階數選取

對于滯后階數,我們也進行了相關探討。本研究在確定該指標時綜合考慮了AIC、BIC、FPE及HQIC準則,結果見表4。根據AIC、BIC及FPE準則,最大滯后階數為一階;從HQIC準則來看,最大滯后階數則為三階。

(四)格蘭杰因果檢驗

表5 格蘭杰因果檢驗結果

為進一步考察二者作用產生的影響,本研究對影子銀行規模和證券板塊收益率采用了格蘭杰因果法。表5中的p值顯示,原假設“影子銀行規模并非證券板塊收益率的格蘭杰原因”在1%的顯著性水平上被拒絕,原假設“證券板塊收益率并非影子銀行規模的格蘭杰原因”在10%的顯著性水平上被拒絕。由此可見,影子銀行規模與證券板塊收益率之間互相作用,即除了本文所考察的影子銀行規模對證券板塊收益率的負向影響外,證券板塊收益率也可能對影子銀行規模產生影響。

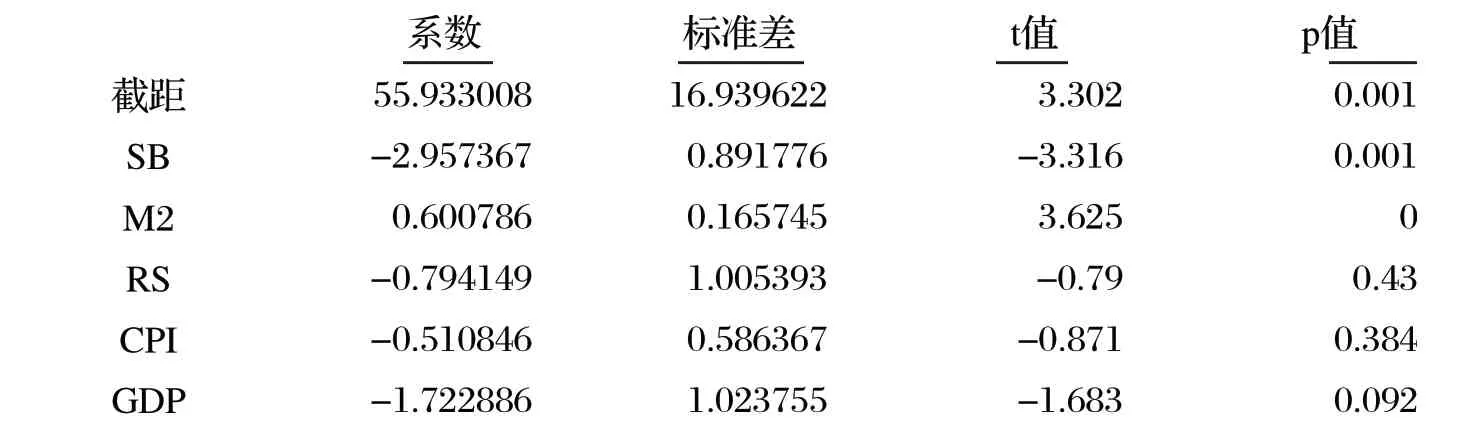

(五)VAR模型回歸結果

表6 VAR模型回歸結果

采用VAR模型,本研究基于所獲取的樣本數據進行了回歸檢驗,回歸結果見表6。從系數來看,影子銀行規模的系數為-2.95,與證券板塊收益率之間呈負相關,說明影子銀行對于證券板塊收益率具有負向影響。而證券板塊收益率作為本文所研究的金融資產價格的一個代理變量,印證了本文的研究假設:影子銀行負向作用于金融資產價格。從p值來看,其規模對于證券板塊收益率的影響在1%水平上顯著,該模型取得了較為理想的結果。

五、研究結論及政策建議

目前國內外已有研究對于影子銀行所產生的影響尚未達成一致意見,在影子銀行規模對于金融市場所帶來的影響方面亦是如此。2008年金融危機后,社會各界及學術領域開始廣泛關注該類銀行,多數學者將影子銀行規模的擴大及其游離于監管政策之外的特性與金融危機的爆發相聯系。在綜合已有研究的基礎上,本文以證券板塊收益率作為衡量金融資產價格的一個代理變量,考察影子銀行規模對金融資產價格所產生的影響。通過VAR模型實證檢驗發現,影子銀行規模的擴大對于證券板塊收益率具有負向作用,即本文的研究假設得到了驗證。同時,我們也發現原假設“證券板塊收益率并非影子銀行規模的格蘭杰原因”在10%的顯著性水平上被拒絕,從一個側面說明了金融資產價格對影子銀行規模可能存在的潛在影響,為后續研究提供了可行的方向與思路。

基于影子銀行對于金融資產價格所產生的負向作用,本文從影子銀行角度與貨幣政策角度提出相應的建議。首先,應當樹立對于影子銀行的正確認識。目前國內各界對于影子銀行尚未達成一致的定義,包括政府部門及金融部門在內的諸多機構對于影子銀行的認識仍存在著爭議,正確認識影子銀行的作用及其影響將是促進其健康發展過程中不可或缺的一步。其次,應當借鑒有關經驗,著力推進影子銀行健康發展。影子銀行在我國誕生并取得發展具有一定的必然性,而我國金融體系仍存在有待完善及拓展發展空間的現狀也決定影子銀行能夠發揮一定的積極作用。因此,在辯證看待影子銀行的基礎上,有關部門應當充分研究發達國家相對成熟的影子銀行發展經驗,并結合我國國情對其加強引導,充分發揮其積極作用。再者,相關監管政策應當逐步落地。關于影子銀行及金融創新的相關法律法規亟待落地實施,監管部門對于影子銀行應當構建一個審慎的監管框架及統計框架,完善相關信息披露制度,從而規范我國影子銀行的發展。此外,相關統計口徑中或許可以加入影子銀行所創造的信用,以充分反映兼容市場流動性的實際規模,并且在推動利率市場化進程方面也應進行更為深入和完善的布局。

猜你喜歡

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

股市動態分析(2016年5期)2016-09-29 12:42:27

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

太空探索(2015年3期)2015-07-12 11:01:40

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21