虛擬經濟擴張條件下貨幣政策對通貨膨脹的影響

2020-06-03 02:32:46趙宇方華

經濟研究導刊 2020年12期

關鍵詞:通貨膨脹

趙宇 方華

摘 要:基于2010—2018年各項宏觀經濟指標,采用VAR模型,在虛擬經濟不斷擴張的條件下,實證分析傳統貨幣政策對于通貨膨脹的影響機制。研究發現,虛擬經濟中的不同部門對于貨幣政策會產生不同的影響,要充分考慮它們各自的結構特征,不能單純地一概而論;在虛擬經濟逐漸擴張的條件下,虛擬經濟對貨幣的分流作用使傳統的貨幣政策有效性降低,長期來看難以對通貨膨脹進行有效調控。上述發現為更完善地認識虛擬經濟的影響,并在此基礎上提出相關的政策建議提供了新的思路。

關鍵詞:虛擬經濟;VAR模型;貨幣政策;通貨膨脹

中圖分類號:F820.5? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)12-0080-05

引言

傳統貨幣主義認為,“通貨膨脹隨時都是一種貨幣現象,……只有貨幣數量比產量增長更快時才會發生。”[1]從此各國學者在研究通貨膨脹時,更多地考慮其與貨幣供應量之間的關系。隨著虛擬經濟規模的不斷膨脹,傳統經濟學關于貨幣政策對通貨膨脹的影響機制受到了理論與實證的挑戰。Walsh(2003)認為,盡管貨幣供應量與通貨膨脹在理論上具有對應關系,但根據貨幣自身原因進行解釋過于簡單,還需要結合具體的經濟環境[2]。

自改革開放以來,我國生產力水平不斷提高,股票市場不斷發展壯大,貨幣供給已經不能解釋價格水平的變動[3]。越來越多的學者在研究通貨膨脹時,傾向于探究虛擬經濟對其的影響。馬方方和田野(2010)認為,中國經濟運行中正顯現出“虛實背離”的現象,這與虛擬經濟的快速發展以及我國經濟體制轉型中特殊的金融結構密切相關[4]。本文擬在回顧評析相關文獻的基礎上,運用VAR模型,探討貨幣政策對通貨膨脹的影響機制。

一、變量設計與模型介紹

(一)變量設計

1.虛擬經濟總量。由于虛擬經濟的特性,很難找到適當的方法對其進行統計,我國官方并未公布有關虛擬經濟總量的數據,不同學者對于虛擬經濟的測量方法也不盡相同。其中,GSJYE為股市交易額的增長率,可以很好地反映出虛擬經濟的發展對貨幣需求的影響,可作為衡量虛擬經濟的指標[1]。還有學者使用虛擬資產的交易總量乘虛擬資產的交易價格,來表示虛擬經濟的經濟規模[5]。本文根據虛擬經濟的特性,以及數據的可獲得性,選擇金融業與房地產業作為主要研究對象。由于股票市場在金融業具有舉足輕重的地位,本文以A股股票交易額(STV)代表金融業的貨幣虛擬化水平;對于房地產業,采用商品房銷售額(HP)代表房地產業虛擬經濟規模。

2.貨幣政策。本文選取了貨幣供給量和利率作為考察貨幣政策的基本變量。廣義貨幣供給量M2不僅可以反映社會現實購買力,還反映潛在購買力,本文選擇廣義貨幣供給量M2作為衡量貨幣供給量的指標。在各種利率變量中,銀行間同業拆借利率市場化程度最高,具有代表性,本文使用SHIBOR銀行同業隔夜拆借利率的加權平均數作為利率(I)的變量。

3.通貨膨脹率。通貨膨脹率的衡量指標主要有居民消費價格指數、生產者價格指數、國內生產總值價格折算指數。居民消費價格指數(CPI)是我國政府制定政策,進行宏觀調控的重要依據,是度量通貨膨脹的重要指標。因此,本文選擇CPI的增長率來衡量我國通貨膨脹。

本文研究數據均來源于國家統計局《中國統計年鑒》《中國金融統計年鑒》與EMIS數據庫。時間跨度為2010年1月至2018年12月,對月度數據進行統計研究。并對具有季節性特征的數據進行季節性調整,為消除異方差因素,對所有變量取對數。

(二)向量自回歸模型(VAR)的構建

1980年,向量自回歸模型由Christopher Sims提出,是用模型中所有當期變量對所有變量的若干滯后變量進行回歸,從而將單變量自回歸模型推廣到多元時間序列變量組成的“向量”自回歸模型,VAR模型常被用來估計聯合內生變量的動態關系。一般的VAR(p)模型形式是:

yt=A1yt-1+…+Apyt-P+Bxt+?著t

式中,yt是內生變量;yt-1,…,yt-P表示yt的滯后期;xt是外生變量;A1,…,AP表示yt的待沽系數;B是xt的待估系數;?著t是隨機擾動項。VAR模型轉化為矩陣為:

■=A1■+A2■+…+Bxt+■

式中,y1t,…,ykt作為內生變量;y1t-1,…,ykt-p作為滯后變量;?著kt是k維擾動項列向量。

二、實證分析

(一)平穩性檢驗

為避免偽回歸現象,在進行VAR模型構建前,需要對時間序列數據進行平穩性檢驗,本文使用ADF檢驗,檢驗結果顯示,各變量原始序列均不平穩,一階差分后均具有平穩性(如表1所示)。

(二)協整檢驗

1.滯后階數確定。建立5個變量的VAR模型,5個變量分別為LNSTV(A股股票交易額)、LNHP(商品房銷售額)、LNM2(廣義貨幣供應量)、LNI(利率)以及LNCPI(通過膨脹率)。首先確定其滯后階數,根據FPE、AIC、SC等信息準則確定模型最優滯后階數,結果(如表2所示)。LR、FPE、AIC、SC、HQ的值顯示最優滯后階數為1期,本文根據“多數原則”,選擇模型的最優滯后階數為1期。

2.VAR模型平穩性檢驗。建立VAR模型進行穩定性檢驗,得到AR根圖(如下頁圖1所示)。VAR模型所有根的倒數均小于1,落在單位圓內,表明所構建的VAR模型是平穩的,即5個變量之間存在長期穩定的關系。

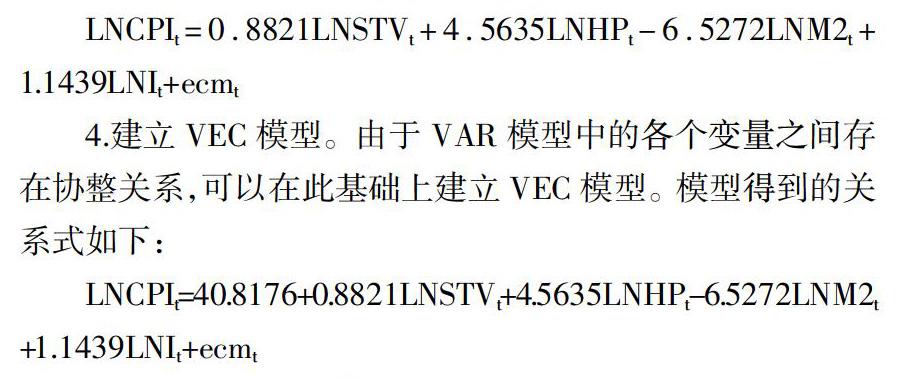

3.Johanson檢驗。由于5個變量均在一階差分后平穩,可通過Johanson檢驗法,考察變量之間是否具有協整關系。檢驗結果顯示,5個變量間具有協整關系,可以構建VAR模型。

包含全部五個變量的協整關系如下:

LNCPIt=0.8821LNSTVt+4.5635LNHPt-6.5272LNM2t+1.1439LNIt+ecmt

4.建立VEC模型。由于VAR模型中的各個變量之間存在協整關系,可以在此基礎上建立VEC模型。模型得到的關系式如下:

LNCPIt=40.8176+0.8821LNSTVt+4.5635LNHPt-6.5272LNM2t +1.1439LNIt+ecmt

(三)Granger因果檢驗

本文采用Granger因果檢驗以確定虛擬經濟規模變動、貨幣供應量變動、利率變動等因素與通貨膨脹率變動間是否存在Granger因果原因,檢驗結果(如表4所示)。根據結果所示,LNHP的變動不是LNCPI變動的Granger原因,在至少為95%的置信水平下,LNCPI的變動是LNHP變動的Granger原因;在至少為90%的置信水平下,LNCPI的變動是LNI變動的Granger原因;在至少為99%的置信水平下,LNM2的變動是LNCPI變動的Granger原因;而LNCPI的變動與LNSTV的變動之間并不存在Granger原因。

(四)脈沖響應函數分析

為了驗證幾個變量的變化對LNCPI變動的影響,本文采用脈沖響應函數進行分析,結果(如圖2所示)。可以看出,給予LNHP一個單位標準差的正沖擊,LNCPI迅速做出反應,并且在第三期到達峰值,之后隨時間推移影響開始減弱,從長期來看仍然保持著正向沖擊,說明商品房銷售額增長率的上升,會迅速對CPI造成影響,并在較長期保持正向沖擊。這表明當商品房銷售額快速增長時,更多的資金流入房地產領域,使得銀行對外貸款增加,進而刺激投資和總產出,從而導致通貨膨脹不斷上升。

給予LNI一個單位標準差的正沖擊,LNCPI會在第二期達到最低值,之后隨時間推移LNI的影響逐漸趨于0。這表明利率政策在短期內對通貨膨脹具有很好的調節作用,利率上升使銀行吸收更多的存款,有利于對通貨膨脹起到抑制作用。

給予LNSTV一個單位標準差的正沖擊,LNCPI在第三期開始做出反應,并在中長期內影響緩慢降低,但仍會保持正向沖擊。這表明當大量資金流入股市的情況下,導致市場上流通的貨幣量降低,引起物價水平的下降,對通貨膨脹起到一定的抑制作用。

給予LNM2一個單位標準差的正沖擊,LNCPI會出現微弱的下降,之后影響逐漸趨于0,說明在虛擬經濟不斷擴張的情況下,貨幣供應量作為傳統的市場調節工具,其調節功能開始下降,只能在短期內造成微弱的影響。

綜上,本文認為虛擬經濟的擴張對通貨膨脹造成嚴重的影響,其中以商品房銷售額的影響尤為嚴重。銀行貸款主要是以商品房為抵押品,房價與信貸之間存在互動反饋機制,兩者相互推動會導致通貨膨脹的不斷惡化,而通貨膨脹不斷上升,人們為了追求貨幣保值,會導致更多的資金流向房地產行業,從而推動房價上升。在虛擬經濟不斷擴大的條件下,虛擬經濟對于貨幣供應量起到了一定的分流作用,使得貨幣供應量對于控制通貨膨脹的作用逐漸減弱,從長期來看并不能實現預期目標。而利率政策在短期內影響效果顯著,因為利率的調節可以影響房地產的價格,提高貨幣政策的的調控效率,有利于保持宏觀經濟的穩定。

(五)方差分解

本文使用方差分解進一步評價各內生變量對預測方差的貢獻度,對CPI進行方差分解的結果(如下頁表5所示)。結果顯示,前期LNHP與LNI對LNCPI的推動作用比較大,LNHP對于LNCPI的貢獻率隨時間推移持續增加,而LNI的貢獻率則逐漸降低,表明短期內實行利率政策對通貨膨脹調控作用顯著,但從長期來看難以實現既定目標;LNM2的貢獻率在第三期有顯著增加,之后基本保持穩定,表明對貨幣供應量進行調控仍有利于抑制通貨膨脹,不過由于虛擬經濟的快速擴張,對貨幣政策的效果起到了一定的削弱作用。

綜上可知,商品房銷售額的快速增長對通貨膨脹的沖擊較大,且隨時間推移逐漸增強。在虛擬經濟不斷擴張的情況下,一部分貨幣流入虛擬經濟領域,傳統貨幣政策的有效性被削弱,而利率政策也只能在短期發揮作用。

三、結論與建議

目前我國正處于經濟體制轉軌的特殊時期,虛擬經濟總量已經超過實體經濟。由于虛擬經濟具有高流動性、不穩定性、高風險性和高投機性等特點,虛擬經濟的波動會對整體經濟環境造成嚴重的影響。

根據上述實證分析,在虛擬經濟日益膨脹條件下,虛擬經濟領域對貨幣供應量起到了一定的分流作用,使控制貨幣供應量來調節通貨膨脹的方法有效性降低。研究結果顯示,通過調整利率來抑制通貨膨脹只能在短期內發揮效果,從長期來看不能實現預期目標。由于房地產行業與銀行信貸聯系密切,流動性較差,與股票市場具有較大的差異,導致它們在貨幣政策對通貨膨脹的影響機制中發揮著不同的作用。

基于以上結論,本文給出以下建議:第一,應當加強控制貨幣的“脫實向虛”現象,不應只從整體的貨幣供應總量進行考慮,把虛擬經濟和實體經濟分開研究,充分考慮二者對貨幣的需求情況,積極引導貨幣流向,調整經濟結構。第二,政府制定貨幣政策時,應充分考慮虛擬經濟的結構特征,透過表象制定出切實有效的調控措施,在實施過程中加強監管,增強金融服務實體經濟的能力。第三,由于虛擬經濟包括多個行業,除了討論較多的房地產行業以及股票市場外,還有債券市場、期貨市場等多種形式,應根據不同行業的特征制定差別化的貨幣政策,實現資金在各個行業間的合理分布。這樣才能有效抑制通貨膨脹,實現經濟的平穩運行。

參考文獻:

[1]? Friedman M.The counter-revolution in monetary theory:first Wincott memorial lecture,delivered at the Senate House,University of London,16 September,1970[M].London:Published for the Wincott Foundation by the Institute of Economic Affairs,1970:28.

[2]? Walsh C.E.Monetary theory and policy[M].2nd.Cambridge,Mass:MIT Press,2003,(7):612.

[3]? 何問陶,王成進.貨幣供給、虛擬經濟與通貨膨脹——對通脹決定因素中貨幣供給與虛擬經濟影響的再認識[J].財貿經濟,2008,(9):16-21.

[4]? 馬方方,田野.虛擬經濟下貨幣供給對通貨膨脹的影響——結合中國經濟的實證分析[J].首都經濟貿易大學學報,2010,(6):30-37.

[5]? 李世美,沈麗.虛擬經濟與貨幣供給的交互影響——基于貨幣“脫實向虛”與經濟“虛實背離”的視角[J].金融經濟學研究,2018,(6):10-21.

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12