自由現金流量法下企業價值估值分析

2020-06-06 15:06:30張慧敏章意

大眾投資指南 2020年1期

張慧敏 章意

(1、江西理工大學,江西 贛州 341000)

(2、深圳瑞豐寶盈資產管理有限公司,廣東 廣州 510000)

一、前言

在自由現金流理論盛行之前,人們普遍認為財務報告中的利潤指標是最真實客觀的存在,但在美國安然、世通等“一線”大公司紛紛因財務舞弊而破產后,以自由現金流模型作為企業價值評估模型的評估方式才逐漸引起人們的重視,本文以A集團和B公司為例,使用自由現金流估值法對二者進行企業價值對比分析。

二、自由現金流研究背景及意義

在自由現金流的理論流行之前,資本市場一度奉為圭臬的MM理論認為,資本市場是一個完美的無稅市場,企業的價值不會受到投融資方法的影響[1]。然而,在現實情況中,由于不對稱信息化的存在以及相關代理問題,MM定理中所要求的完美資本市場幾乎不存在,詹森[2]由此在1986年提出了自由現金流量理論,即將企業中所有扣除資本性支出以后的相關成本進行貼現處理后的投資凈現值定義為自由現金流。

李林潔等(2017)[3]認為相較于利潤,自由現金流能夠對現有財務評價指標進行補充和說明,從而對企業經營管理產生的影響更加顯著。自由現金流的應用優勢不僅體現在普通企業中,對于那些深受股票股利問題“折磨”的公司來說,自由現金流的應用在這些企業中同樣重要[4]。相對于股利來說,利用自由現金流作為衡量預期收益的基礎更具客觀性[5]。自由現金流作為非利潤指標,它最大的優勢就在于它的難以人為操縱性,相關計算指標不易受到編制者主觀因素的影響,從而保證了它的客觀性和真實性,也能夠更有效的估測基于價值創造能力的長期發展潛力[6]。

三、自由現金流法下A集團與B公司價值估值對比

本文具體估值思路如下:由于A集團公司只公布了三年的財務報表,為方便進行對比分析,本文以2017年12月31日為評估基準日,以2015-2017年的財務數據為主要參考。采用兩階段模型對公司收益進行預測,第一階段將以較高的增長率發展,可預見預測期為2018-2022 年;第二階段將進入永續期,增長率處于合理水平。先預測未來營業收入,再以銷售百分比法預測成本費用、資本性支出、營運資本增加額等。

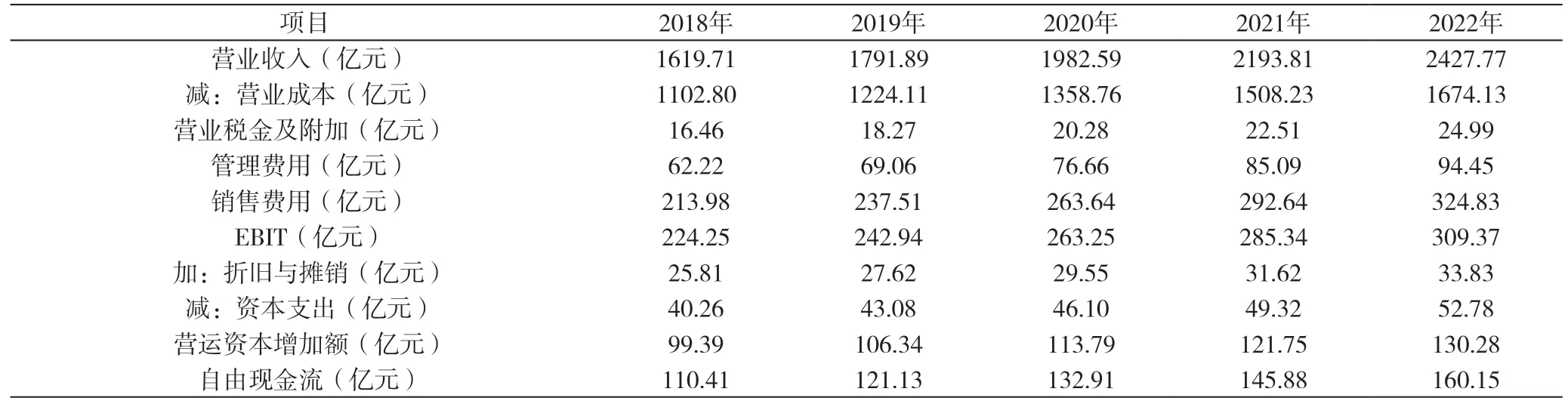

(一)B公司電器的自由現金流估值

根據會計謹慎性原則,本文關于B公司的自由現金流預測部分采用如下原則:營業收入增長率取行業平均增長率與B公司電器預測增長率的平均值,浮動范圍0.7%,成本及費用類項目按平均歷史增長率作為估值增長率,計算結果如下表:

表一 B公司電器2018-2022預測年財務數據

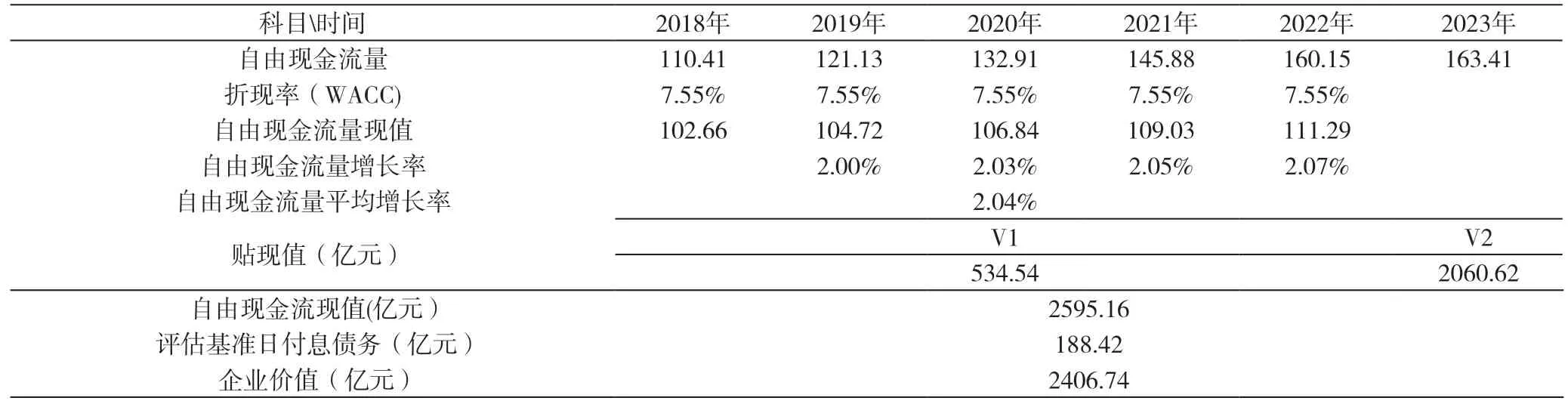

本文選擇加權平均資本成本作為貼現率,其中,無風險收益率為十年國債收益率,市場收益率為10年滬深指數平均收益,風險beta取自choice數據庫;以自由現金流的平均增長率作為貼現模型中的g值。最后用自由現金流計算公式算出未來的自由現金流量,并運用自由現金流折現模型估算企業價值。估值結果如下表:

表二 B公司電器2018-2022年自由現金流貼現表

根據報表數據,B公司截至2017年年底,有息負債共有188.42億元,故B公司電器最終估值結果為2406.74億元。

(二)A集團集團的自由現金流估值

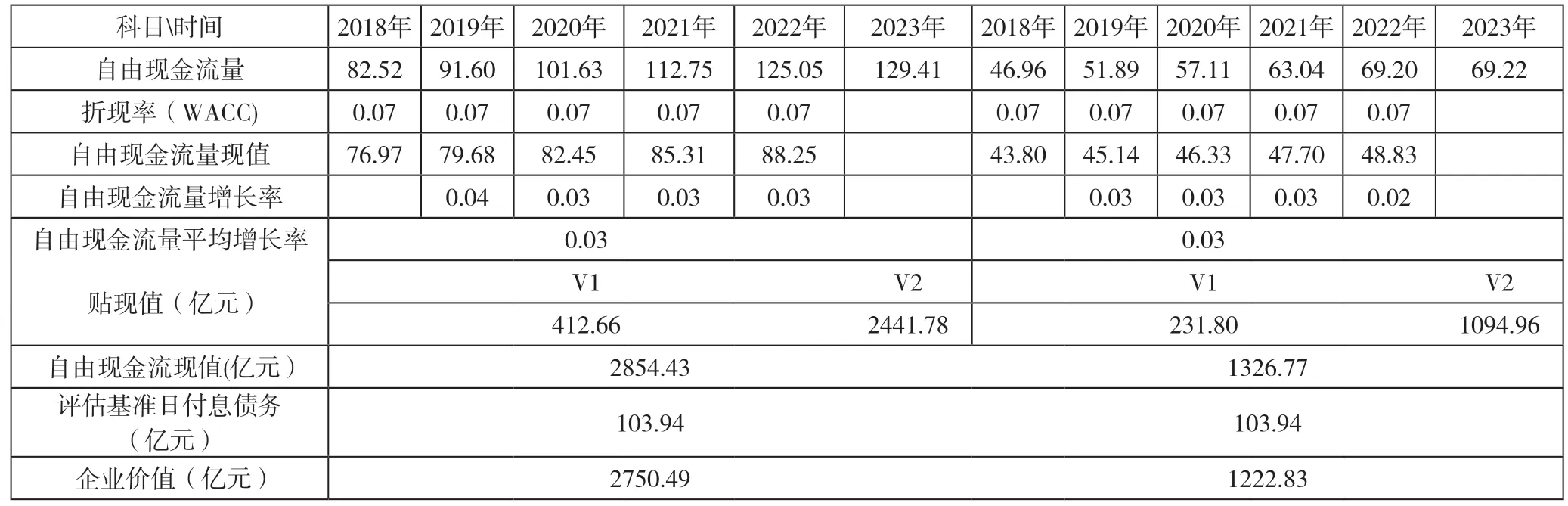

因估值基礎需要考慮企業營業收入增長速度以及對成本類項目的控制,故下文對A集團的估值分析將從兩個角度進行,一是A集團作為制造業企業的估值,另一個是A集團成功轉型成為互聯網產業的估值。

由于港股的營業稅金及附加不單列,而是從收入中扣減或放到成本項中,為避免重復扣減,本文擬定A集團公司的營業稅金及附加在計算自由現金流量時為0。又因為A集團集團未披露資產的折舊與攤銷情況,市場上可比公司數量較少,故本文中對折舊與攤銷也暫認定為0。根據A集團不同行業屬性特點,選擇對應發展階段的預測增長率,計算結果如下表:

表三 A集團集團2018-2022年財務數據

對比上表發現,作為制造業的A 集團,自由現金流量大幅下降,在有息負債、加權平均資本等其他條件不變的情況下,A 集團集團此次企業價值估值結果如下:

表 A集團集團2018-2022年自由現金流貼現表

由上表數據,可以看出,在扣除有息負債后,A集團作為制造業的估值為1222.83億,作為互聯網行業的估值為2750.49億。

(三)估值結果對比

由上文我們不難看出,B 公司的市值估值結果為2406.74億元,而A集團在制造業前提下估值為1222.83億,作為互聯網行業的估值為2750.49億。這似乎為我們前文的疑問做出了回答,作為一名普通消費者,只能寄希望于A集團在未來的時間里向著互聯網行業全面轉型成功,這樣在下次打賭時來個“全民賭約”,不求分十億,能分一塊錢也是好的。

四、結論與展望

對比兩種估值結果,我們不難發現,即使是同一家企業,相同的財務報表,相同的會計期間,也可能會產生不同的估值結果。本文認為,企業價值評估不應當僅僅局限于傳統會計指標的結合,更要在符合企業實際情況時,對企業的內在價值進行合理的估計。它能在一定程度上彌補傳統會計指標分析帶來的短板。同時,本文也存在一定的不足之處,例如,在對兩家公司企業價值進行對比時,沒有同時財務指標的對比分析。盡管在對估值所需指標進行預測時,所用假設盡可能符合企業實際情況,但仍然有所限制,會與其真實估值有所偏差。限于篇幅,對企業某些情況說明沒有具體分析等。在今后的研究中,仍需繼續努力。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03