獨山縣財政可持續發展能力研究

2020-06-11 00:36:51馬淼

山西農經 2020年10期

關鍵詞:可持續發展

馬淼

摘 要:縣級財政是國家財政的重要組成部分,在我國財政體制中發揮基礎性作用,同時也是縣級政府履行職責、提供公共產品和服務的基礎。以獨山縣為例,分析了該縣的財政結構和財政收入支出結構,并提出了獨山縣財政可持續發展的對策。

關鍵詞:獨山縣;縣級財政;可持續發展

文章編號:1004-7026(2020)10-0040-02 ? ? ? ? 中國圖書分類號:F812.7 ? ? ? ?文獻標志碼:A

1 ?獨山縣財政收支現狀

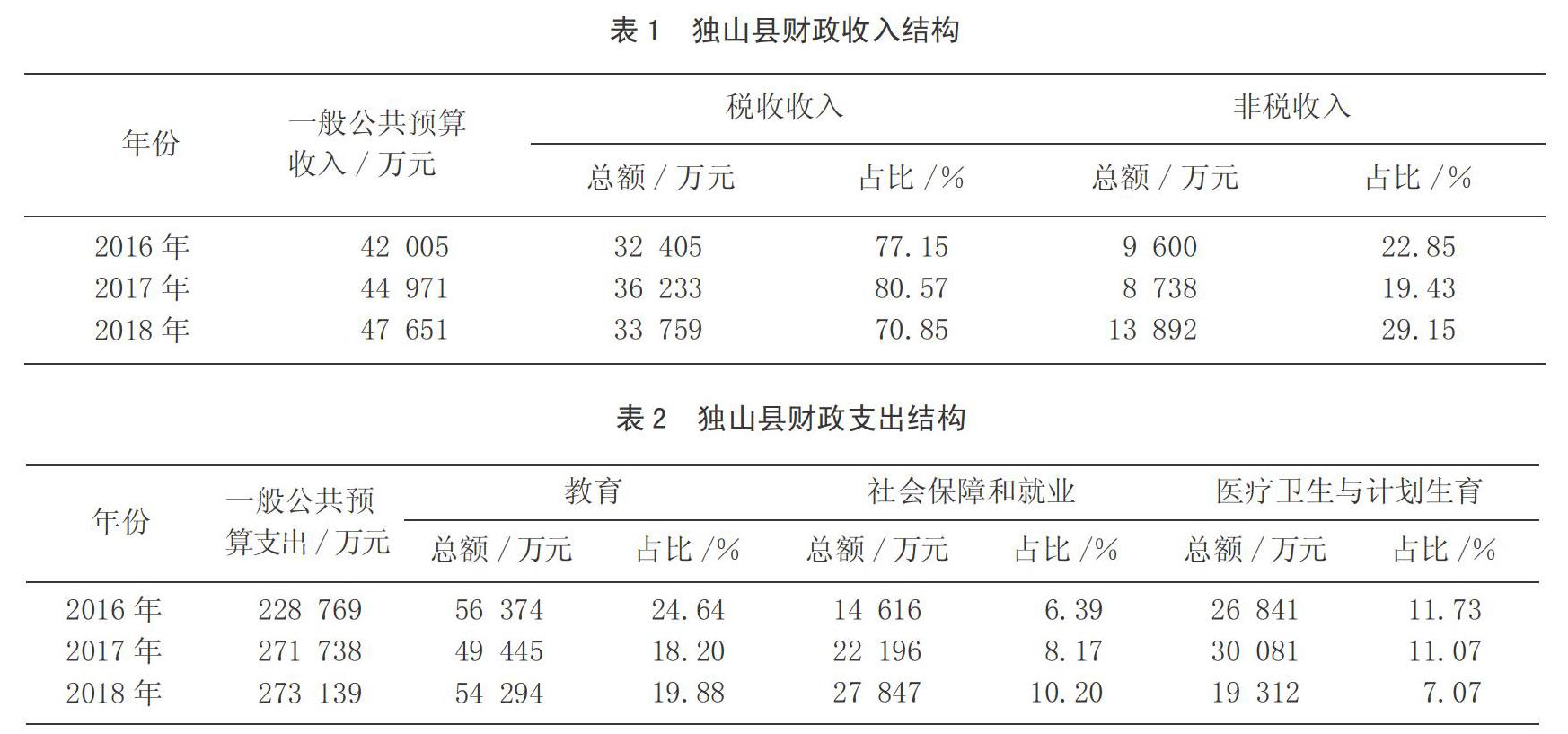

1.1 ?獨山縣財政收入結構

通過獨山縣2016—2018年稅收收入總額和非稅收入總額占一般公共預算收入的比重,來分析獨山縣的財政收入結構。

通過表1的數據可以看出,獨山縣稅收收入是一般公共預算收入的主要來源,在3年間占比在70%~80%。稅收收入的占比累計下降6.3%,同時非稅收入增加,說明了獨山縣的財政收入逐漸降低。

1.2 ?獨山縣財政支出結構

通過獨山縣2016—2018年財政教育支出、財政社會保障和就業支出、醫療衛生與計劃生育支出占一般公共預算支出的比重,分析獨山縣財政支出結構。

通過表2的數據可以看出,獨山縣財政教育支出占比較高,但在3年間呈現下降趨勢。對社會保障和就業的支出逐年上升,累計增長3.81%。對醫療衛生的支出占比在2018年下降4%。在這3年內,獨山縣對民生支出的增長源側重點不同,但以上3個項目合計占比在2018年達到37.15%,仍然是獨山縣財政支出的主要用途。

2 ?獨山縣財政可持續發展評價

2.1 ?經濟發展總體評價

2018年獨山縣地區生產總值為118.21億元,人均GDP為43 475元,是全國人均GDP的67.38%。2018年第一產業占比累計下降6.18%,第二產業呈現增長趨勢,累計增長11.52%,第三產業占比累計下降5.34%。第二產業發展迅速,與第三產業共同成為獨山縣的支柱產業[1]。

2.2 ?財政收入結構評價

2018年獨山縣稅收收入占一般公共預算收入的70.85%,其中增值稅、耕地占用稅和企業所得稅占稅收入的35.16%、22.76%和8.56%,三者合計達到稅收收入的66.48%。其中增值稅的占比超過了1/3,主要受到營業稅改增值稅的影響。

3 ?財政支出結構評價

2018年獨山縣財政支出較高的前3位分別是教育、農林水事務和一般公共服務,占比分別達到19.88%、15.33%和10.64%。對節能環保和社保就業的財政支出加大,環比增長分別為37.2%、25.5%。教育、醫療衛生、社保就業和農林水事務支出共計達到1.43億元,占到總支出的 52.47%。從上述數據可以看出,獨山縣重視民生領域的資金投入,以及社保就業、環保的財政支出,有利于保障社會穩定和財政可持續發展[2]。

4 ?培養獨山縣財政可持續發展能力

4.1 ?增加稅源建設

稅源建設是縣級財政可持續發展的基礎,2018年獨山縣稅收收入占財政總收入的33.5%,應加強稅收管征。獨山縣的稅收收入主要依賴增值稅、耕地占用稅和企業所得稅,以第二產業為主。因此要想優化稅收結構,就需要三大產業共同發展。要大力發展高新技術企業、物流業、旅游業。

另外,要加強稅源管理,建立科學稅收制度體系。根據稅務部門相關要求,加強對現有的重點產業、重點稅源、重點稅種的有效監控。推行非稅收入改革,推動非稅收入的制度化、程序化管理,以形成更加有效的稅收體系。

4.2 ?發展縣域經濟

第一,大力發展三大產業。在農業方面以經濟作物為主,加快本地茶葉園的建設和中草藥的種植。逐步降低對耕地占用的比例,退耕還林、還園,荒山造林,發揮青龍農林示范基地的帶頭作用。

第二,提升工業化水平。對石灰石、精制茶、蠶絲、塑料制品和塑料管材等主要工業產品加大生產投入,推動中小企業快速發展。

第三,實施“六園六場”,加快產業結構調整和產業脫貧。引導縣域工業走新型工業化道路,引導當地茶葉生產由粗加工向精加工轉變,實現經濟發展由粗放型向集約型轉變。

第四,把握經濟形勢,促進金融保險行業發展。利用縣域特色,以及作為西南經濟圈與華南經濟圈的交叉點的便利,可以利用交通優勢,發展現代物流業。獨山縣森林覆蓋率達61.03%,氣候宜人,可以凈心谷4A級景區為核心帶動周邊旅游業發展。

4.3 ?優化財政收支結構

財政收支結構是否合理,是財政可持續發展的決定性因素。對獨山縣政府來說,要從以下兩個方面進行優化。

第一,優化財政收入結構。以青龍農林示范基地和“六園六廠”帶動中小企業發展,大力發展物流業和以“凈心谷”為主導的旅游業,優化獨山縣經濟發展結構,增加稅源建設,提高稅收收入。對一些分散的、稅基窄的稅種,如契稅、煙葉稅等,也要加強征管,使各個稅種之間互補。同時,加強對非稅收入的管理,專款專用,積極探索費改稅改革,可以把非稅收入部分納入預算管理中,實現公開化、透明化。

第二,優化財政支出結構。推動國庫集中支付制度電子化管理,提高支付效率。增加對科學技術的投入比例,2018年對科技的投入總額為8 511萬元,僅占到財政總支出的3.12%,應鼓勵高新技術企業發展,發揮財政支出對經濟的反哺作用。繼續保持對環保事業的投入,落實天然林資源保護、退耕還林、石漠化治理、植被恢復造林、荒山荒地造林、封山育林等國家林業工程和項目。只有經濟實現可持續發展,才能促進財政可持續發展。加大對教育、醫療、社保就業等民生領域的財政支出,從嚴控制“三公”經費類的一般性支出,降低財政運行成本,將財政資金落到實處,提高專項資金的利用率。

5 ?結束語

縣級財政是我國財政體系的基礎。縣級財政可持續發展是壯大地方財政實力和實現財政資源統籌協調的關鍵。要想實現財政可持續發展,就要根據市場經濟的發展不斷調整思路和戰略,依據當地特色,發揮基層優勢,抓住機遇,不斷挖掘新的增收渠道。同時,應利用財源建設激勵政策,增加財政收入;加快國庫集中支付制度電子化,提高財政資金使用效率;建立健全財政績效評估機制,提高財政資金透明度。以縣域經濟發展推動全國經濟發展,以縣級財政可持續發展推動全國財政全面發展。

參考文獻:

[1]寧彤云.中國地方財政可持續性研究[D].浙江:浙江大學,2019.

[2]李鎮勇.東山縣縣級財政可持續發展研究[D].泉州:華僑大學,2016.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43