疫情對房地產業的影響與對策

2020-06-21 15:03:00劉錚

中國房地產·綜合版 2020年5期

摘要:在短期內,新冠狀肺炎疫情對房地產業造成了非常大的影響,各項數據都出現明顯下滑,但隨著疫情得到有效控制,有望出現全面復蘇、、從長期看,疫情可能會造成人們的消費能力下降,加劇有效需求不足,進而影響行業的復蘇。同時,國外疫情持續擴散可能誘發經濟危機并造成全球經濟衰退,這會在將來威脅到行業的發展。面對這樣的情勢,房地產企業有必要降低對復蘇的預期,并采取必要的措施切實保障資金鏈的安全。

關鍵詞:COVID-19;房地產;危機

中圖分類號:F293

文獻標識碼:B

文章編號:1001-913 8-(2020)05-0010-15

收稿日期:2020-04-10

1 國內疫情對房地產業的影響分析

為了應對始于2019年底從武漢蔓延到全國的新冠狀肺炎疫情,中國政府采取了停工、停產、停課、“封城”等一系列積極的防控措施。截止到2020年4月初,國內的疫情已得到有效控制,武漢在封城76天后解封,全面復工復產指日可待。但是,這些防控措施也給宏觀經濟和房地產業的運行和發展造成了負面影響,相比2003年的SARS,本次疫情的影響無疑會更加嚴重。

就疫情本身而言。COVID-19與SARS雖然都傳播到全國,乃至全球,但兩者造成的后果不是一個量級。當時,中國衛生部公布的內地SARS病例總共只有5327例,死亡349例,而2020年4月10日國家衛健委公布的內地累計報告的COVID-19病例就多達81953例,死亡3339例,受感染人數十倍有余。由此可知,過去幾個月疫情防控所面臨的嚴峻形勢。也正因如此,才施行了空前嚴格的防控措施,使得社會表面上看起來幾乎停擺,線下的各行業的活動,包括房地產業,要么徹底停滯,要么轉移到線上。SARS爆發時并未如此。

就宏觀經濟而言。2003年前后,經濟整體是高速增長的趨勢,2001到2005年國內GDP總量的平均增速是9.78%。即便遭遇SARS,2003年10.1%的增速仍高于2002年的9.1%。過去五年,中國經濟則處于“L”型的“新常態”,GDP的增速放緩,平均只有6.64%。更差的經濟疊加更嚴重的疫情,其后果可想而知。本文發稿時一季度的數據尚未公布,但專家學者們普遍預計,受疫情影響一季度乃至全年的增速會進一步放緩。但是,多數人認為這種影響是短期的,長期看中國經濟有韌性。

具體到房地產業來說,疫情的影響有短期和長期之分。短期主要與防控措施導致的延遲效果有關,長期則與經濟增長繼續下行和內需不足有關。

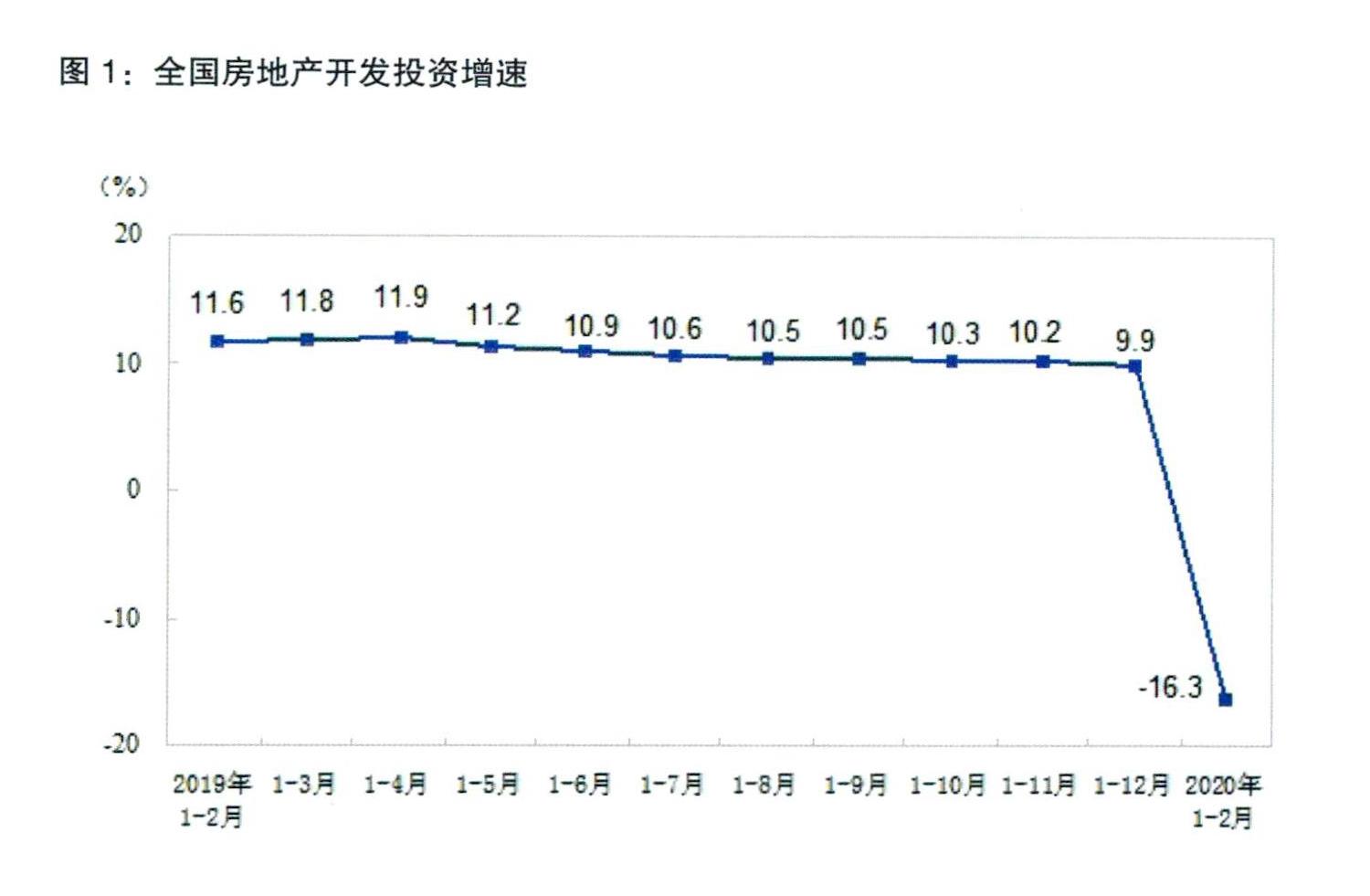

就短期而言。房地產業在過去幾個月幾乎是半停擺狀態,在供給端,國家統計局發布的數據顯示,全國房地產開發投資10115億元,同比下降16.3%。其中,住宅投資7318億元,同比下降16.O%。中部地區下降尤為明顯,為25.9%。如圖1所示。

房屋施工面積694241萬平方米,同比增長2.9%,但新開工面積為10370萬平方米,同比下降44.9%。其中,商品住宅新開工面積7559萬平方米,同比下降44.4%。房屋竣工面積9636萬平方米,同比下降22.9%。其中,商品住宅竣工面積6761萬平方米,同比下降24.3%。

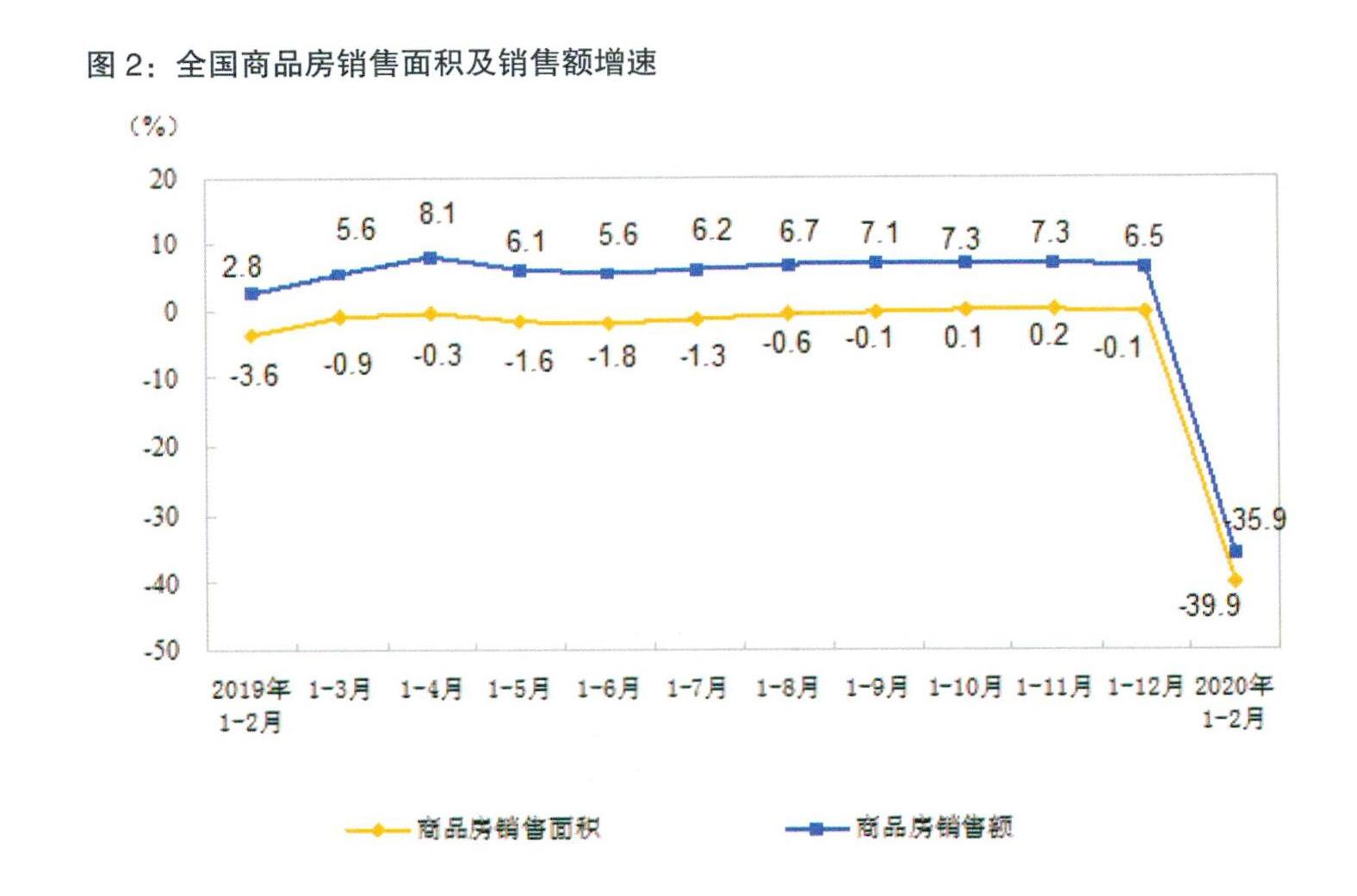

在需求端,1-2月份商品房銷售面積8475萬平方米,同比下降39.9%。其中,住宅銷售面積同比下降39.2%,辦公樓銷售面積同比下降48.4%,商業營業用房銷售面積同比下降46.O%。如圖2所示。

可明顯看出受一系列防控措施的影響房地產業進入低谷。但是,隨著國內疫情得到有效控制,相關數據可能會出現V型反轉。房地產開發與銷售并不是停止,只是停滯,所有事情只是延后了。

從長期來看,這對整個房地產業的發展來說其實影響不大,但對于房地產企業來說,特別是中小房企,因開發與銷售的停滯會造成資金周轉困難。融資性支付、工程款支付、土地出讓金繳納、稅費等一系列支出都需要按照合同約定時間履行,但銷售回款、租金等收入卻難以實現,兩方面因素疊加在一起極易導致資金周轉困難,進而可能造成資金鏈崩潰。但這可以通過協商的方式解決,實際上很多省市都推出了以順延和加大信貸力度為核心的政策,以保障房企的資金鏈和房地產市場的穩定。

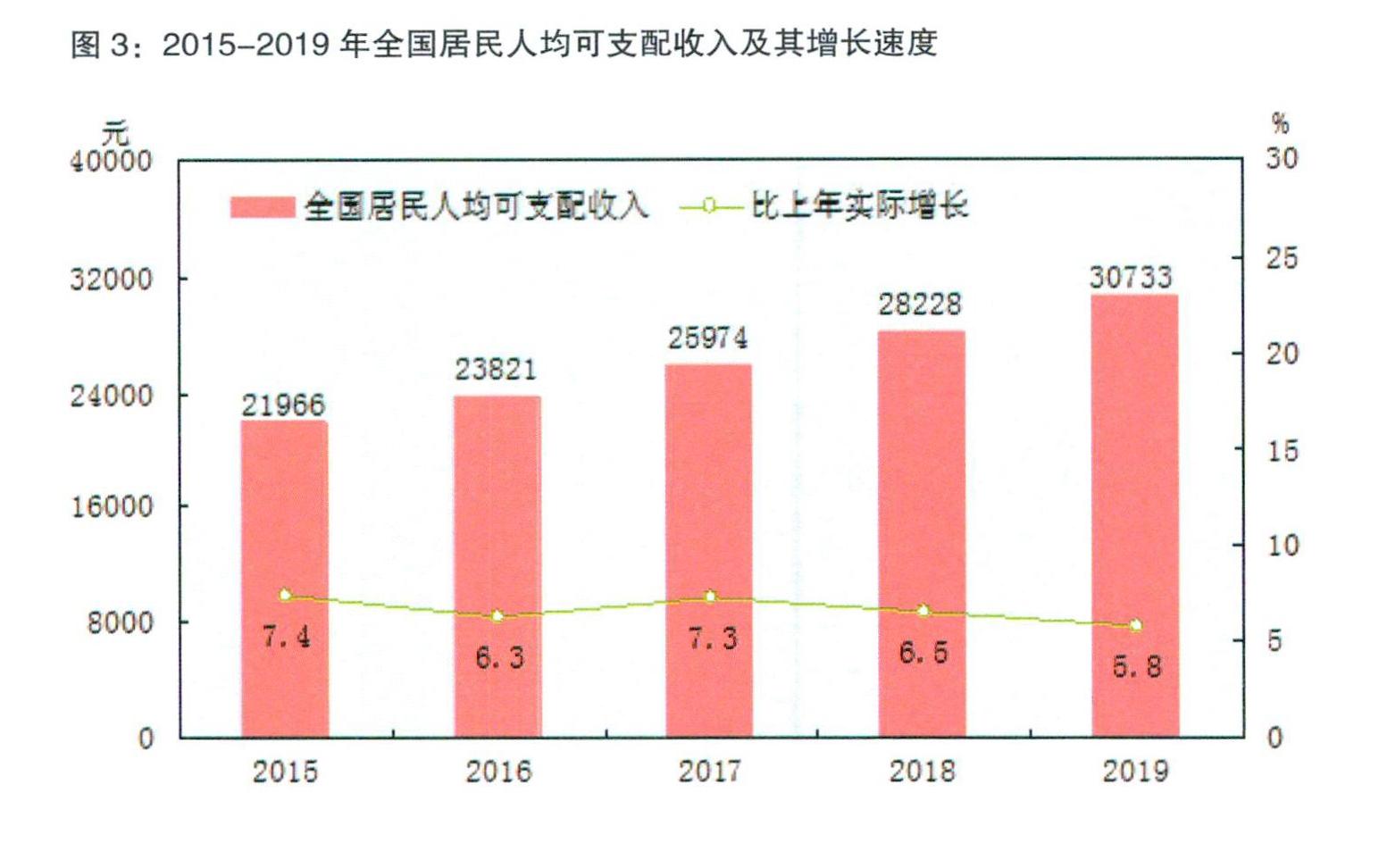

再有經濟增長繼續下行可能會加劇有效需求不足,進而導致房地產業出現一段時間的蕭條。內需不足是過去幾年討論中國經濟時經常提到的話題,具體到房地產業,它表現為去庫存的壓力。這種壓力很大程度上是因為過去房價的增長速度與居民收入的增長速度不匹配造成的。國家統計局數據顯示,2015-2019年居民人均可支配收入的增速為8.75%,扣除價格因素為6.66%,如圖3所示。

2015-2018年全國住宅商品房平均銷售價格(元/平方米)分別為6473、7203、7614、8544,平均增速為9.73%。這種增速的不匹配會造成房價與收入的比值隨著時間的推移越來越大。這意味著人們越來越買不起房,需要更多的時間才能積攢足夠的購房資金。這就造成了一種內需不足的假象,但實際上是缺乏購買力。換言之,是人們沒錢買房,所以房企會有去庫存的壓力。

按照經濟學的“有效需求不足”理論來說,商品的總供給價格高于總需求價格時就會造成有效需求不足,而房地產業的現狀正是如此。人們的購房需求其實并未得到滿足,但因為價格因素使得消費意愿比較低。疫情造成的經濟增長繼續下行無疑會加劇這種有效需求不足,進一步降低人們的消費能力。假定,停工停產持續一個季度,這期間人們沒有收入,完全依靠積蓄或者借貸維持生活。這樣,即便疫情過去,人們的消費能力也無疑會下降,這對于房價高企的房地產業來說是不利的。

實際上,過去即便房價高企人們依然樂意買房,甚至使用3倍以上的杠桿投資房市,這很大程度上是和經濟的高增長、城市化及其他原因造成的剛需、房價高增長、收入持續增長、居民缺乏投資渠道等因素有關。在大部分人看來,購房是穩賺不賠且簡單易行的,過去的事實證明也是如此。但現在的情況已有所不同,經濟增速放緩,受疫情影響今年可能進一步降低,剛需也在減少,取而代之的是投資性購房和改善型購房的增加,房價增速高于居民收入增速也不可能是常態,而住房空置率依然居高不下。這些因素都共同表明供需關系在悄然發生變化,而疫情作為突發事件很可能成為一種催化劑,或者說導火索,使房地產業的發展在此形成一個拐點,出現一段時間的蕭條。但是,只要疫情得到有效控制,中國經濟也長期向好,那么房地產業所受的影響就如宏觀經濟一般,短期受影響長期有韌性。但房企在將來一段時間受到的沖擊可能會比較大,這有國內的因素,更多是國外的因素,資金鏈的安全至關重要。

2 國外疫情對房地產業的影響分析

通過“房地產”“疫情”等關鍵詞檢索知網,所得文獻大多發表于2月份,最晚的是3月19號。在這些文章中,學者們的預期是比較樂觀的,普遍認為本次疫情雖然比SARS嚴重但影響主要是短期。有學者就談到:“本次疫情對房地產投資、新開工面積和土地成交的沖擊以短期影響為主;商品住宅竣工面積可能會受到一定的負面影響,但對市場潛在供應總量影響不大;購房需求影響較小,以延遲效應為主,區域房地產市場將呈現結構性分化;停工‘封城等因素可能會對房屋租賃市場造成一定的沖擊”。但在歐美經歷了“魔幻”的3月之后,未來的情況恐怕不容樂觀。

相比于中國在4月初就已進入全面的復工復產期,國外完全是另一番景象,中國的疫情正在結束,歐美則稱之為是“大流行病”。據世衛組織公布的數據,截至歐洲中部時間4月11日10時,全球病例為1610909,死亡99690。其中,美國最為嚴重,確診529951例,死亡20608例。歐洲也不樂觀,西班牙確診161852例,死亡16353例,意大利152271例,死亡19468例,德國125452例,死亡2871例,法國93790例,死亡13832,英國78991例,死亡9875例。這些數字每天都在增加,13日全球病例是1689487。美國全國已進入“重大災難狀態”,英國自3月23日開始執行為期三周的“禁足令”,法國更是宣布進入“戰爭狀態”,它是人類歷史上首次因為疫病進入戰爭狀態的國家,而法國的“禁足令”也延長至5月11日。

疫情在歐美國家的發展勢頭遠比國內迅猛,負面影響也更大,這可以通過一些數據來說明。金融市場上具有標桿作用的美股在3月9號后的10天內4次觸發下跌熔斷,然而,自1988年建立熔斷制度以來總共只有5次熔斷記錄,之前僅有的一次是1997年10月27日,次貸危機期間都未發生熔斷。此種情形是字面意義上的史無前例,也許也是空前絕后的。同時,3月9號美債也觸發了熔斷,股債雙殺,無一幸免。美聯儲在3月15號緊急降息到零利率并推出7000億美元的QE,這樣的“組合拳”曾被用于應對次貸危機,但之后的16號和18號依然發生了熔斷。這很可能是因為市場受到了美聯儲的“驚嚇”。一方面是疫情的影響被與次貸危機相提并論,這大大超出了人們的預期。另一方面是擔心這已經用盡了所有的手段,次貸危機時也不過如此。歐洲股市的情況與此類似。大宗商品及建材也是全線下跌,如WTI原油從1月初的60美元/桶附近跌至20美元/桶附近,最低19.27,一些基本金屬,如鋁,已經跌破成本價,鋼材、水泥的價格也在下跌。人們普遍預計疫情擴散開后會造成需求急速下降。具有避險功能的貴金屬中,金價創出7年來的新高,但銀、鉑都在下跌。

除了金融市場的動蕩,歐美的經濟形勢也不容樂觀。美國勞工部公布的數據顯示,3月15號之后的三周,初請人數分別為330.7萬、664.8萬、660.6萬,也就是說這期間有1500萬人失業。該數據已經“爆表”了,它在過去長期維持在30萬以內,歷史上的最高記錄是1982年10月的69.5萬,次高是次貸危機期間的66.5萬。

失業問題牽一發而動全身,生產、分配、交換、消費都會受影響。面對如此可怕的數據,很多經濟學家估計美國經濟會陷入危機和衰退。一些研究報告也預計2020年美國GDP是負增長,如中金公司研究部的一份報告就認為,“預計Ql/Q2/Q3/Q4實際GDP年化環比增速分別為-5.8%/-28%/+l5.3%/14.2%,全年增速-4.0%”。歐洲國家與此類似。如果中國政府不是在疫情初期就實施嚴格的防控,那國內情況并不會比國外更好,疫情是一視同仁的。

總之,國外疫情非常嚴重,普遍預計是歐美國家可能出現經濟衰退。IMF在4月14日發布的《世界經濟展望》中更是認為2020年全球經濟將萎縮3%。

這表面上看與國內的房地產業看無關。但是,一方面疫情可能通過境外輸入的方式再次影響國內。另一方面是疫情造成的國外金融市場動蕩,以及可能出現的經濟衰退,這可能造成一次經濟危機并傳遞到國內,進而影響到房地產業。未來一段時間應該更多的關注后者。換言之,國外疫情的擴散可能對國內造成新一波沖擊,就如同2008年的次貸危機一般。

實際上,在次貸危機爆發的前夜中國經濟及房地產業是欣欣向榮,但之后就受到殃及。最直觀的表現是房價直線下降,2008年全國住宅商品房平均銷售價格降幅為1.8%,2000年至今這是唯一的負值。表面上看跌幅不大,但當時一些房價高企的地區完全是暴跌。比如深圳,2007年中的均價曾一度達到18000元/平方米,是全國之最。2009年初跌至10000元/平方米,近乎腰斬。2008年5月中海康城國際開盤價只有4988元/平方米。對于深圳在2006、2007年房價的暴漲及之后的暴跌,以及當時房企、業主面臨的困境,很多人都記憶猶新。當時的暴漲與炒房有關,而暴跌是受次貸危機的波及。深圳是改革開放的試驗田,極易受到國外危機的影響,被爆炒過的房價自然無法幸免,而2008、2009年也正是歐美國家出現經濟衰退的年份,如美國2007-2009年GDP實際增長率分別為1.8%、-0.3%、-2.8%。

如果將來歐美國家確實出現經濟衰退,那可以斷言國內房地產業一定會受到波及,而在改革開放程度更高的今天,這種負面影響會更深刻,過去幾個月可能只是“深秋”,“嚴冬”在未來。一個簡單邏輯是國外經濟衰退則中國難以獨善其身,經濟下行的壓力會更大,持續的時間也會更長,而內需不足的情況會更嚴重。這無疑會對房地產業造成負面影響,首當其沖的是過去幾年快速上漲的房價,有效需求不足進一步加劇,這樣的價格是難以維持的,而當產品難以銷售,甚至是虧本出售,那生產便會萎縮,整個行業不可避免地陷入蕭條、萎靡不振的狀態。現在不能確定的只是國外的衰退是否會發生,以及程度有多嚴重,因而未來需要密切關注國外情勢的發展,并作好應對可能存在的新一波沖擊的準備。

3 對策建議

國內的疫情基本上得到了控制,即便是出現境外輸入的情況,其影響也不會比一季度更嚴重。這里談的對策建議主要是針對前文提到的國內疫情在長期上造成的影響,以及國外疫情可能引起的歐美國家的經濟衰退對國內的影響。同時,這主要是針對房企而言。概況的說,降低預期和保障資金鏈的安全至關重要。

首先,對將來的復蘇不能盲目樂觀。如果只考慮國內疫情這一因素,完全可以期待V型反轉式的復蘇,這樣的天災過后理應一切如常。就如同SARS時受影響比較嚴重的北京,其與房地產相關的各項月度數據出現比較大波動,但年度數據是正增長。但考慮到經濟形勢今時不同往日,且COVID-19造成的破壞遠比SARS嚴重,那就有必要降低預期。在本文看來,今年的數據能達到或接近去年的水平就已經是非常好的表現。

同時,在疊加國外疫情的因素之后,需要進一步降低預期。如果歐美確實出現經濟危機,參考坐標就不再是SARS了,而是次貸危機,以及2008年的深圳。由疫情引發的經濟危機雖然在本質上不同于次貸危機,但結果一樣,都是經濟衰退。前者更可怕,因為天災沒有“商量”的余地,疫病不會自己停止擴散,而產業鏈是在物理上被阻擋了。歐美的疫情如此嚴重,其經濟、社會的運行已經出現了問題,很難說這種情況還要持續多長時間而最終結果又如何,但經濟危機的發生幾乎不可避免。甚至可以說危機已經發生,前引美國勞工部的初請數據可以說明問題,如果維持每周增加300-500萬的失業人數,失業率很快就會超過20%,堪比“大蕭條”。

一些專家學者認為這種天災引起的經濟危機在經歷短期的衰退后會快速反彈,這樣的觀點是值得商榷的。一方面是因為存在人口的非正常死亡,這意味著生產者和消費者的實際減少。另一方面是常說的“大病返貧”。比如美國,它并不像我國免費治療COVID-19,它只是免檢測費,而治療、住院等費用中的自費比例并不低。這意味著疫情過去之后消費以及生產的恢復都需要時間,而能否恢復如初也有疑問。總之,對于復蘇不能盲目樂觀,而要做最壞的打算,按照全球經濟在未來1到2年出現短期的衰退作預案。

其次,保障資金鏈的安全。在上文談到的預期之下,資金鏈的安全就顯得尤為重要。其實,現狀與次貸危機剛開始時非常相似,危險來自國外,在國內發酵需要一段時間。2007年8月次貸危機已經席卷歐美,9月雷曼兄弟破產,但這期間國內房價是上漲的,直到年底情況才急轉直下,2008年則一蹶不振。這樣的時間差一方面會誤導人們的認知,誤認為影響不大,另一方面也為人們留下了一定的準備時間。雖然國外是否會爆發經濟危機還存在一些不確定因素,但房企應該做到有備無患,在密切關注國外事態發展的同時有目的的回籠資金和安排投資,以保障資金鏈的安全,防止2008年深圳房企的悲劇重演。

參考文獻:

1.黃程棟等.關于疫情對房地產市場的影響與對策建議,上海房地.2020.03

2.http://finanee.siIla.com.cn/world/2020-03-24/(doc-iimxyqwa2805590.shtml

作者簡介:劉錚,南開大學法律史博士在讀。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00