淺談存量房交易監(jiān)管資金財(cái)務(wù)管理

2020-06-21 15:03:00馬騰

中國(guó)房地產(chǎn)·綜合版 2020年5期

關(guān)鍵詞:財(cái)務(wù)管理

馬騰

摘要:無(wú)錫市存量房交易資金監(jiān)管自實(shí)施以來(lái)實(shí)現(xiàn)了服務(wù)可視、監(jiān)管透明、交易高效、資金安全,能夠充分保障交易方的合法權(quán)益,但是由于監(jiān)管資金的體量巨大,進(jìn)出監(jiān)管賬戶頻繁,有別于單位日常行政收支,對(duì)監(jiān)管資金進(jìn)行有效的財(cái)務(wù)管理已成為監(jiān)管機(jī)構(gòu)一項(xiàng)新的課題

關(guān)鍵詞:存量房;監(jiān)管資金;財(cái)務(wù)管理

中圖分類號(hào):F293

文獻(xiàn)標(biāo)識(shí)碼:B

文章編號(hào):1001-9138-(2020)05-0057-60

收稿日期:2020-03-31

自2018年1月1日起,《無(wú)錫市存量房交易資金監(jiān)管辦法(試行)》正式施行,無(wú)錫市房屋交易管理中心(以下簡(jiǎn)稱監(jiān)管機(jī)構(gòu))具體實(shí)施無(wú)錫市區(qū)存量房交易資金監(jiān)管工作。通過(guò)開(kāi)沒(méi)監(jiān)管專用賬戶(以下簡(jiǎn)稱監(jiān)管賬戶)、制訂操作流程、確定監(jiān)管服務(wù)銀行、構(gòu)建信息系統(tǒng)等工作,監(jiān)管機(jī)構(gòu)已為眾多無(wú)錫市民提供購(gòu)房資金安全保障。由于存量房交易涉及的資金情況復(fù)雜,迫切需要對(duì)監(jiān)管賬戶中的資金進(jìn)行全流程全方位財(cái)務(wù)管理,經(jīng)過(guò)兩年的運(yùn)行,監(jiān)管機(jī)構(gòu)為此積累了一些經(jīng)驗(yàn)。

1 監(jiān)管資金財(cái)務(wù)管理有益經(jīng)驗(yàn)

1.1 制度體系作為財(cái)務(wù)管理基礎(chǔ)

作為一項(xiàng)關(guān)系存量房交易方、銀行、房產(chǎn)中介等多主體的監(jiān)管措施,制度體系的建立明確了各利益相關(guān)者的權(quán)責(zé),與此關(guān)聯(lián)的財(cái)務(wù)管理涉及的操作基于此也有據(jù)可依。首先,《無(wú)錫市政府辦公室關(guān)于印發(fā)無(wú)錫市存量房交易資金監(jiān)管辦法(試行)的通知》(錫政辦發(fā)[2017] 235號(hào))規(guī)定了監(jiān)管賬戶開(kāi)設(shè)主體、收支與核算限制、資金劃轉(zhuǎn)方式;其次,《無(wú)錫市住建局關(guān)于印發(fā)(無(wú)錫市存量房交易資金監(jiān)管服務(wù)操作細(xì)則)的通知》(錫建房市[2017]8號(hào))明確了資金存入的前提、資金出入的基本操作流程、監(jiān)管機(jī)構(gòu)與監(jiān)管服務(wù)銀行之間對(duì)資金的管理職責(zé)權(quán)限;再次,《無(wú)錫市住建局關(guān)于印發(fā)(無(wú)錫市住房和城鄉(xiāng)建設(shè)局資金存放內(nèi)部管理制度)的通知》(錫建發(fā)[2018] 54號(hào))強(qiáng)調(diào)了監(jiān)管服務(wù)與資金存放銀行的選擇方式、資金保值增值方法、各類存放措施的審批流程。建立完整的制度體系對(duì)監(jiān)管資金財(cái)務(wù)管理提出了框架性合規(guī)性基礎(chǔ)。

1.2 規(guī)范化流程作為財(cái)務(wù)管理抓手

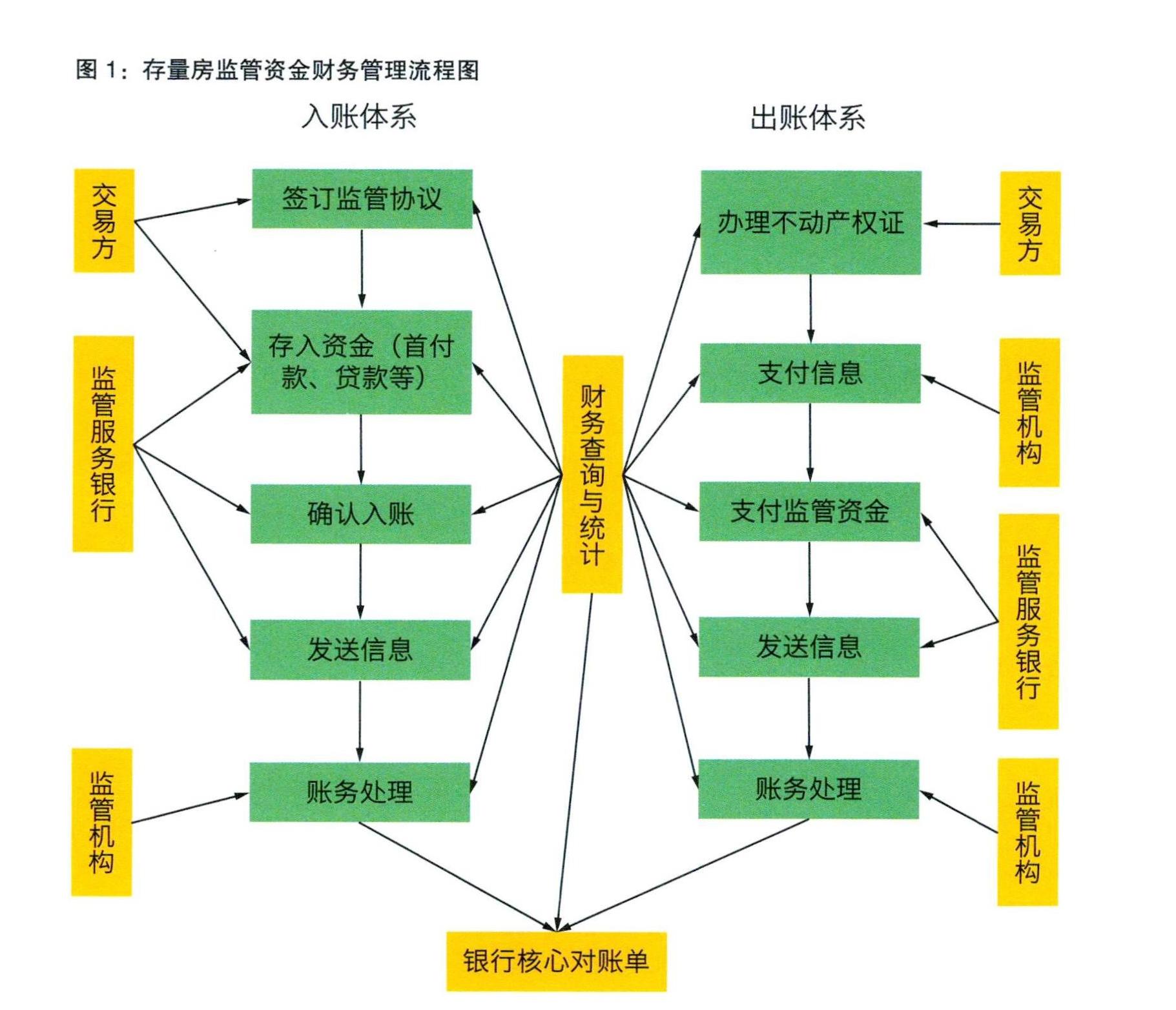

流程化管理作為當(dāng)前主要公共管理模式于實(shí)務(wù)中廣泛應(yīng)用,監(jiān)管資金財(cái)務(wù)管理也使用該管理方式,提高入賬出賬的秩序化標(biāo)準(zhǔn)化,控制因操作人員變動(dòng)帶來(lái)的風(fēng)險(xiǎn),見(jiàn)圖l。

通過(guò)制訂存量房監(jiān)管資金財(cái)務(wù)管理流程圖,監(jiān)管機(jī)構(gòu)將財(cái)務(wù)管理各項(xiàng)工作融于監(jiān)管業(yè)務(wù)流程的各個(gè)環(huán)節(jié)中,確保各項(xiàng)業(yè)務(wù)執(zhí)行的同時(shí)有相應(yīng)財(cái)務(wù)管理措施與之配套。在監(jiān)管資金入賬體系中,各類存入資金由監(jiān)管服務(wù)銀行進(jìn)行確認(rèn),入賬金額、資金性質(zhì)以及相關(guān)的交易方信息等由其通過(guò)監(jiān)管信息系統(tǒng)傳送至監(jiān)管機(jī)構(gòu),監(jiān)管機(jī)構(gòu)據(jù)此進(jìn)行會(huì)計(jì)賬務(wù)處理。在監(jiān)管資金出賬體系中,交易方完成不動(dòng)產(chǎn)轉(zhuǎn)移登簿后,監(jiān)管機(jī)構(gòu)向監(jiān)管服務(wù)銀行發(fā)起支付指令,監(jiān)管服務(wù)銀行支付完成后同樣將相關(guān)信息通過(guò)監(jiān)管信息系統(tǒng)傳送至監(jiān)管機(jī)構(gòu),監(jiān)管機(jī)構(gòu)據(jù)此進(jìn)行會(huì)計(jì)賬務(wù)處理。在兩個(gè)體系的各環(huán)節(jié)各節(jié)點(diǎn),都進(jìn)行財(cái)務(wù)查詢與統(tǒng)計(jì),并將之與會(huì)計(jì)賬目、銀行核心對(duì)賬單進(jìn)行核對(duì),及時(shí)查找并解決監(jiān)管運(yùn)行中出現(xiàn)的問(wèn)題。

1.3 信息系統(tǒng)作為財(cái)務(wù)管理保障

2018年監(jiān)管賬戶入賬金額達(dá)174億元,2019年入賬金額更是達(dá)到了200億元,由此看來(lái),監(jiān)管涉及的資金量是比較大的;另一方面,存量房交易涉及定金、首付款、商業(yè)貸款、住房公積金貸款、經(jīng)濟(jì)適用住房貨幣補(bǔ)貼款等,各類資金所有者將資金存入監(jiān)管賬戶有既定的計(jì)劃或是審批流程,存入時(shí)間有所差異,又由于無(wú)錫市存量房成交套數(shù)居于全國(guó)前列,乘數(shù)效應(yīng)導(dǎo)致交易資金出入賬頻次極為活躍。以上兩個(gè)因素要求最大限度減少人工干預(yù)情況發(fā)生。傳統(tǒng)的支票、網(wǎng)上銀行無(wú)法滿足監(jiān)管資金的日常人賬確認(rèn)與撥付要求,因此監(jiān)管機(jī)構(gòu)建立了監(jiān)管信息系統(tǒng)保障各類數(shù)據(jù)和文字信息傳輸?shù)臏?zhǔn)確性。通過(guò)與各監(jiān)管服務(wù)銀行系統(tǒng)、不動(dòng)產(chǎn)登記系統(tǒng)、存量房備案系統(tǒng)的對(duì)接,監(jiān)管信息系統(tǒng)整合各類數(shù)據(jù),為財(cái)務(wù)管理提供多種類原始財(cái)務(wù)數(shù)據(jù)。監(jiān)管機(jī)構(gòu)還設(shè)計(jì)開(kāi)發(fā)了基于資金監(jiān)管的財(cái)務(wù)信息模塊,能直接生成會(huì)計(jì)憑證,實(shí)現(xiàn)業(yè)務(wù)數(shù)據(jù)與財(cái)務(wù)數(shù)據(jù)的共享使用,方便各項(xiàng)財(cái)務(wù)數(shù)據(jù)分析,為有效決策提供科學(xué)依據(jù)。

2 當(dāng)前存在問(wèn)題及分析

2.1 會(huì)計(jì)核算暫無(wú)明確制度依據(jù)

由于監(jiān)管賬戶開(kāi)設(shè)在監(jiān)管機(jī)構(gòu)名下,因此監(jiān)管機(jī)構(gòu)必須對(duì)監(jiān)管資金進(jìn)行會(huì)計(jì)核算。監(jiān)管資金作為新生事物,其本身的性質(zhì)與目前的會(huì)計(jì)制度并不相適應(yīng)。首先,監(jiān)管機(jī)構(gòu)作為事業(yè)單位,其會(huì)計(jì)核算需執(zhí)行《政府會(huì)計(jì)準(zhǔn)則》與《政府會(huì)計(jì)制度》,但是在這些制度體系中,并沒(méi)有對(duì)此類資金進(jìn)行會(huì)計(jì)核算規(guī)范。其次,從監(jiān)管資金來(lái)說(shuō)其符合《政府會(huì)計(jì)準(zhǔn)則第5號(hào)——公共基礎(chǔ)設(shè)施》的部分定義“公共基礎(chǔ)設(shè)施是指政府會(huì)計(jì)主體為滿足社會(huì)公共需要而控制的資產(chǎn)”,但是該準(zhǔn)則認(rèn)為公共基礎(chǔ)設(shè)施“一般不可移動(dòng)”,公共基礎(chǔ)設(shè)施至少是固定資產(chǎn),范疇上排除了作為貨幣資產(chǎn)的監(jiān)管資金。再次,由于監(jiān)管資金的存人情況取決于存量房交易方的行為,監(jiān)管機(jī)構(gòu)無(wú)法比照住房公積金或社保基金對(duì)繳存對(duì)象發(fā)出指令(例如調(diào)整繳存額上下限、繳存比例等),人為直接控制入賬金額的增減,因此,監(jiān)管資金的人賬不能以收入支出方式進(jìn)行核算。

2.2 監(jiān)管服務(wù)銀行財(cái)務(wù)處理方式不盡相同

各監(jiān)管服務(wù)銀行承擔(dān)監(jiān)管資金的入賬確認(rèn)、信息報(bào)送、支付劃轉(zhuǎn)等工怍,資金監(jiān)管的主要操作均由其完成。由于每家監(jiān)管服務(wù)銀行的內(nèi)部制度、控制模式、數(shù)據(jù)系統(tǒng)等都存在差異,且目前無(wú)錫市共有15家監(jiān)管服務(wù)銀行,使得監(jiān)管機(jī)構(gòu)需對(duì)每家監(jiān)管服務(wù)銀行使用個(gè)性化管理方式,增加了時(shí)間成本。存量房資金監(jiān)管是一個(gè)系統(tǒng)工程,涉及銀行體系的各個(gè)層面,監(jiān)管機(jī)構(gòu)在財(cái)務(wù)管理的具體工作上往往要與監(jiān)管服務(wù)銀行的眾多內(nèi)設(shè)部門、網(wǎng)點(diǎn)進(jìn)行協(xié)調(diào),溝通成本較高。

2.3 財(cái)務(wù)風(fēng)險(xiǎn)管理有待提高

作為監(jiān)管資金的管理者,監(jiān)管機(jī)構(gòu)需對(duì)每筆入出賬資金進(jìn)行監(jiān)控。目前監(jiān)管機(jī)構(gòu)與各監(jiān)管服務(wù)銀行均為單邊雙向財(cái)務(wù)信息傳遞,無(wú)第三方直接核實(shí)。若監(jiān)管信息系統(tǒng)傳輸發(fā)生錯(cuò)誤或遺漏,財(cái)務(wù)信息在傳輸過(guò)程中會(huì)失真,監(jiān)管機(jī)構(gòu)需通過(guò)銀行核心對(duì)賬單進(jìn)行核對(duì),不能在第一時(shí)間發(fā)現(xiàn)并處理問(wèn)題。交易方、監(jiān)管服務(wù)銀行、監(jiān)管機(jī)構(gòu)均會(huì)對(duì)財(cái)務(wù)數(shù)據(jù)處理與傳輸,在各節(jié)點(diǎn)轉(zhuǎn)換中,若處理有延遲,就會(huì)產(chǎn)生未達(dá)賬項(xiàng),導(dǎo)致賬實(shí)不符。

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年32期)2018-11-30 01:43:08

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:19

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:09

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:29

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:26

- 中國(guó)房地產(chǎn)·綜合版的其它文章

- 優(yōu)化營(yíng)商環(huán)境進(jìn)一步深化不動(dòng)產(chǎn)登記改革

- 借助城市大腦實(shí)現(xiàn)住房公積金管理服務(wù)再升級(jí)

- 物聯(lián)網(wǎng)在不動(dòng)產(chǎn)登記資料流轉(zhuǎn)中的應(yīng)用思考

- 加強(qiáng)數(shù)據(jù)資源管理 助力住建管理現(xiàn)代化

- 對(duì)目前房地產(chǎn)市場(chǎng)監(jiān)管的幾點(diǎn)想法

- 從自然資源資產(chǎn)產(chǎn)權(quán)制度改革看估價(jià)機(jī)構(gòu)發(fā)展