我國(guó)股票市場(chǎng)異常波動(dòng)成因及對(duì)策研究

2020-07-04 02:21:58劉剛王維華王瓊

新西部下半月 2020年5期

劉剛?王維華?王瓊

【摘 要】 本文在分析我國(guó)股票市場(chǎng)價(jià)格異常波動(dòng)現(xiàn)狀的基礎(chǔ)上,從貨幣、利率、股市制度、金融監(jiān)管、政府、媒體、預(yù)期、投資者結(jié)構(gòu)等方面剖析股市價(jià)格異常波動(dòng)成因,從而提出相應(yīng)的防范對(duì)策:政府減少對(duì)股票市場(chǎng)的干預(yù);加強(qiáng)股票市場(chǎng)的監(jiān)管力度;發(fā)展多層次的資本市場(chǎng);適度擴(kuò)容我國(guó)股票市場(chǎng)邊界;督促上市公司提高質(zhì)量。

【關(guān)鍵詞】 股票市場(chǎng);異常波動(dòng);成因;對(duì)策

近年來(lái),我國(guó)證券市場(chǎng)取得了快速的發(fā)展,成為影響國(guó)民經(jīng)濟(jì)健康穩(wěn)定發(fā)展的關(guān)鍵因素之一,但是由于處于起步階段,其法律法規(guī)、投資者結(jié)構(gòu)等不夠成熟,再加上市場(chǎng)中充斥著大量的散戶(hù),使我國(guó)證券市場(chǎng)中經(jīng)常出現(xiàn)暴漲暴跌地現(xiàn)象。

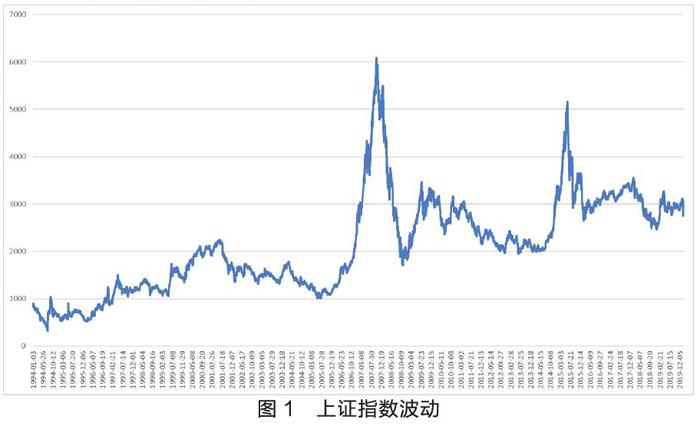

一、我國(guó)股票市場(chǎng)異常波動(dòng)現(xiàn)狀

我國(guó)資本市場(chǎng)始建于上世紀(jì)九十年代,市場(chǎng)中投資者參差不齊,監(jiān)管政策對(duì)股票市場(chǎng)的影響也較大,時(shí)常出現(xiàn)股市的異常巨幅波動(dòng)現(xiàn)象。

在不到四十年的時(shí)間里,股票市場(chǎng)經(jīng)歷了多次劇烈波動(dòng),尤其是2007年、2015年股市的大起大落,給廣大投資者留下了深刻的影響。在股權(quán)分置改革的契機(jī)下,上證指數(shù)從2006年6月的998.23點(diǎn)開(kāi)始大幅增長(zhǎng),直到2007年10月達(dá)到最高點(diǎn)6212.04,在回調(diào)暴跌之后,于2008年10月底又降到1664.93點(diǎn),監(jiān)管部門(mén)為了緩解巨幅的波動(dòng),出臺(tái)了各項(xiàng)措施都失效,給市場(chǎng)造成了很大的影響。然而,當(dāng)時(shí)認(rèn)為只是一時(shí)投資者情緒高漲導(dǎo)致的巨幅波動(dòng),2015年歷史又重新上演,并且不管是股票數(shù)量還是資金數(shù)量都更加迅猛,出現(xiàn)了多次“千股漲停”、“千股跌停”的股市神話(huà),吸引了全球的目光。造成這類(lèi)現(xiàn)象的成因如何,又該如何提出防范對(duì)策,成為學(xué)者和實(shí)業(yè)家關(guān)注的焦點(diǎn)。

二、我國(guó)股票市場(chǎng)異常波動(dòng)成因分析

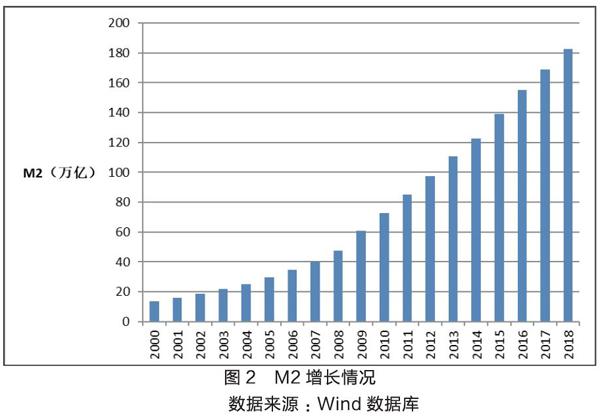

1、貨幣供應(yīng)影響股票市場(chǎng)波動(dòng)

M2反映了社會(huì)總需求變化,若增長(zhǎng)過(guò)快,表明市場(chǎng)比較活躍,我國(guó)M2自2002年不到20萬(wàn)億人民幣,在2007年、2015年達(dá)到40萬(wàn)億、140萬(wàn)億左右,其貨幣供應(yīng)量遠(yuǎn)遠(yuǎn)超過(guò)同期GDP的增速,期間也發(fā)生了2007、2015年股市異常波動(dòng)事件,這與部分超額貨幣流向股票市場(chǎng)存在一定的關(guān)系。

2、股票市場(chǎng)相關(guān)制度存在缺失

由于我國(guó)股票市場(chǎng)發(fā)展還不成熟,其上市制度、退市制度、交易制度、風(fēng)險(xiǎn)管理制度等還存在缺陷,是股市異常波動(dòng)的原因之一,如核準(zhǔn)制引發(fā)股票供給和需求不匹配、多空機(jī)制發(fā)揮價(jià)格調(diào)整缺失、退市制度造成資源不匹配、股票現(xiàn)貨不能實(shí)現(xiàn)日內(nèi)回購(gòu)交易等。[1]在2015年股市異常波動(dòng)中,杠桿資金的投機(jī)狂熱,更加促使了股市暴漲暴跌,造成了當(dāng)年的股災(zāi)。

3、政府、媒體對(duì)股票市場(chǎng)引導(dǎo)作用顯著

我國(guó)股票市場(chǎng)存在明顯的政策特征,市場(chǎng)中的投資容易受到政策導(dǎo)向的影響,利好的消息使得廣大散戶(hù)競(jìng)相進(jìn)入股票市場(chǎng),而忽視了股票市場(chǎng)本身的風(fēng)險(xiǎn)較高。同時(shí),隨著互聯(lián)網(wǎng)技術(shù)的快速發(fā)展,媒體的形式、傳播能力等越來(lái)越強(qiáng),對(duì)股票市場(chǎng)的引導(dǎo)作用開(kāi)始顯現(xiàn),尤其是2015年股市異常波動(dòng)中,一些媒體報(bào)道的利好消息,促使股市上漲到新的高度,其主要原因是媒體能夠抓住大眾的關(guān)注要點(diǎn),在信息不對(duì)稱(chēng)的情形下,一些不符合實(shí)際的報(bào)道引發(fā)了股市巨幅波動(dòng)。2015年,媒體的相關(guān)報(bào)道在我國(guó)股票市場(chǎng)從“慢牛”轉(zhuǎn)向“瘋牛”起到了推波助瀾的作用。

4、股票市場(chǎng)利好、利壞預(yù)期

股票市場(chǎng)受到的影響因素較多,投資者不能完全掌握所有經(jīng)濟(jì)變量的走勢(shì),在擁有現(xiàn)有信息的基礎(chǔ)上,對(duì)股票市場(chǎng)做出的預(yù)期具有短期穩(wěn)定、長(zhǎng)期易變的特點(diǎn),但是我國(guó)股市還處于發(fā)展階段的特征,使得部分誘發(fā)利好因素引起股市在一定時(shí)間上漲,而這種上漲預(yù)期在股票市場(chǎng)內(nèi)外部相互傳染、擴(kuò)散,再加上信息媒體的傳播作用,使得股市上漲信息幾何倍擴(kuò)散,進(jìn)而增強(qiáng)了廣大股民的投資信心、期望,大量場(chǎng)外資金開(kāi)始涌入股市,價(jià)格上漲進(jìn)一步抬高整個(gè)市場(chǎng)的上漲預(yù)期,在愈演愈烈的情形下過(guò)度增長(zhǎng)形成股市泡沫,最終由于在沒(méi)有價(jià)值支撐的情形下轟然倒塌,給整個(gè)股市造成了巨大的損失。

5、投資機(jī)構(gòu)、個(gè)人投資者結(jié)構(gòu)不合理

我國(guó)股票市場(chǎng)中散戶(hù)的占比較大,而機(jī)構(gòu)投資者占比較小,個(gè)人投資者在我國(guó)股市中的持股比例占到一半以上,而諸如基金、社保、券商自營(yíng)、資管、QFII等機(jī)構(gòu)投資者占比過(guò)少,使得投資者整體對(duì)上市公司真實(shí)價(jià)值的研究能力較差,且掌握的股市投資策略、技術(shù)也較少,容易受到媒體、市場(chǎng)預(yù)期等因素的影響,使得整個(gè)股票市場(chǎng)投機(jī)氛圍濃厚,容易出現(xiàn)價(jià)值投資理念弱、羊群效應(yīng)顯著、小市值公司高溢價(jià)、風(fēng)險(xiǎn)偏好高、易暴漲暴跌等問(wèn)題。[2]

三、我國(guó)股票市場(chǎng)異常波動(dòng)防范對(duì)策

1、政府減少對(duì)股票市場(chǎng)的干預(yù)

國(guó)外的股票市場(chǎng)從監(jiān)管、上市公司、投資者等均比較成熟,政府對(duì)股市的干預(yù)也較少,而我國(guó)股票市場(chǎng)存在明顯的政策性,政府可能利用貨幣政策、稅率調(diào)整等方式間接對(duì)股票市場(chǎng)產(chǎn)生一定的影響,這種有計(jì)劃經(jīng)濟(jì)形式的行政手段對(duì)股票市場(chǎng)正常運(yùn)行帶來(lái)了一定的干擾。一般情況下,只有股市在市場(chǎng)化手段失效,不能遏制股市泡沫惡性膨脹或非理性劇跌時(shí),政府可以考慮進(jìn)行干預(yù),以提升市場(chǎng)信息,以此穩(wěn)定股票市場(chǎng)有序發(fā)展,促進(jìn)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展。

2、加強(qiáng)股票市場(chǎng)的監(jiān)管力度

從國(guó)外發(fā)達(dá)國(guó)家股票市場(chǎng)監(jiān)管演化來(lái)看,其股市中也存在內(nèi)幕交易、價(jià)格操縱等違法、違規(guī)行為,破壞了市場(chǎng)公平有序競(jìng)爭(zhēng),也損害了廣大投資者的利益,甚至通過(guò)一定的傳導(dǎo)路徑促使市場(chǎng)風(fēng)險(xiǎn)迅猛擴(kuò)張。我國(guó)監(jiān)管部門(mén)應(yīng)更加重視對(duì)股市的管理,進(jìn)一步通過(guò)規(guī)范上市公司信息披露、關(guān)聯(lián)交易等形式,減少可能出現(xiàn)的內(nèi)幕交易、市場(chǎng)操縱等,從而促進(jìn)股市理性化、效率化。同時(shí),結(jié)合我國(guó)股票市場(chǎng)發(fā)展實(shí)際,可以對(duì)我國(guó)證券監(jiān)管的相關(guān)制度、政策、法律進(jìn)行調(diào)整,加大證監(jiān)會(huì)對(duì)內(nèi)幕交易等的稽查力度、執(zhí)法力度,最大限度地預(yù)防各種違規(guī)現(xiàn)象的發(fā)生,促使股市保持一個(gè)良好穩(wěn)健的發(fā)展趨勢(shì)。

3、發(fā)展多層次的資本市場(chǎng)

隨著2019年6月13日科創(chuàng)板的正式開(kāi)板,我國(guó)股票市場(chǎng)已經(jīng)形成了擁有主板、中小板、創(chuàng)業(yè)板、科創(chuàng)板、新三板的多層次股票市場(chǎng),但是相對(duì)于國(guó)外債券、股票、基金、期貨期權(quán)等證券市場(chǎng),我國(guó)資本市場(chǎng)還處于起步階段。改革開(kāi)放至今,市場(chǎng)中投資者的偏好、需求等發(fā)生了很大的變化,需要資本市場(chǎng)中提供不同風(fēng)險(xiǎn)、收益等金融工具,從而倒逼資本市場(chǎng)要提供多元化的金融產(chǎn)品,以此分流由于資本市場(chǎng)不完善引發(fā)的投資者“扎堆”進(jìn)入股票市場(chǎng),以防類(lèi)似2007年、2015年股市異常波動(dòng)的再次出現(xiàn)。[3]同時(shí),也要逐步構(gòu)建“三位一體”多層次的資本市場(chǎng)體系,從而實(shí)現(xiàn)全國(guó)性、地方性、場(chǎng)外交易市場(chǎng),滿(mǎn)足不同類(lèi)型投資者的交易需求,促進(jìn)我國(guó)經(jīng)濟(jì)快速穩(wěn)健發(fā)展。

4、適度擴(kuò)容我國(guó)股票市場(chǎng)邊界

隨著我國(guó)資本市場(chǎng)的逐步完善,上市公司也越來(lái)越多,股票作為一種交易標(biāo)的,會(huì)受到供給、需求的影響。一般情況下,若股票供求關(guān)系失衡時(shí),供給大于需求就會(huì)帶來(lái)價(jià)格下降,而供給小于需求會(huì)帶來(lái)價(jià)格上升。相比于美國(guó)等發(fā)達(dá)國(guó)家股票市場(chǎng)中上市公司數(shù)量,我國(guó)股市中上市公司明顯較少,在此背景下,對(duì)我國(guó)股票市場(chǎng)邊界進(jìn)行適度擴(kuò)容,使得廣大投資者可以更好地享受諸如國(guó)企改革等帶來(lái)的紅利,也能為我國(guó)各經(jīng)濟(jì)體制改革提供良好的基礎(chǔ)。

5、督促上市公司提高質(zhì)量

股票價(jià)格的變動(dòng)收到上市公司經(jīng)營(yíng)管理水平的影響,尤其是公司在所處行業(yè)的地位、盈利水平、凈資產(chǎn)等,在公司上市之前,企業(yè)通過(guò)股權(quán)結(jié)構(gòu)、經(jīng)營(yíng)模式等方面的調(diào)整,已經(jīng)提高了相應(yīng)的管理水平。但是與國(guó)外發(fā)達(dá)國(guó)家股票市場(chǎng)中公司治理水平相比,還存在一定的差距,需要上市公司管理層關(guān)注公司核心競(jìng)爭(zhēng)力,進(jìn)而更好地發(fā)揮上市公司引導(dǎo)作用,實(shí)現(xiàn)資源的良好配置,最終降低公司經(jīng)營(yíng)風(fēng)險(xiǎn),促進(jìn)股票市場(chǎng)穩(wěn)健發(fā)展。

【參考文獻(xiàn)】

[1] Yan Luo,Chenyang Zhang. Economic policy uncertainty and stock price crash risk[J].Research in International Business and Finance,2020,51.

[2] 鄭敏.散戶(hù)投資者選股策略探討[J].新西部,2018(36):72+64.

[3] 朱冠平,扈文秀,楊櫟.投資者情緒、經(jīng)濟(jì)政策不確定性與股票市場(chǎng)波動(dòng)[J].海南金融,2019(11):3-8.

【作者簡(jiǎn)介】

劉 剛(1987—)男,陜西延安人,漢族,管理學(xué)博士,博士后,現(xiàn)為陜西省國(guó)際信托股份有限公司博士后科研工作站、西安交通大學(xué)經(jīng)濟(jì)與金融學(xué)院博士后科研流動(dòng)站的博士后,從事投資管理與資本運(yùn)作研究.

猜你喜歡

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2021年11期)2021-12-06 05:38:46

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年10期)2021-11-22 08:00:02

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2020年11期)2020-12-14 06:58:22

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

甘肅教育(2020年12期)2020-04-13 06:24:42

云南教育·中學(xué)教師(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

寶藏(2017年7期)2017-08-09 08:15:19

唐山文學(xué)(2016年11期)2016-03-20 15:25:54