2006~2018年內部審計研究現狀綜述—基于CiteSpace可視化分析

2020-07-04 02:27:37王書靜袁敏

智能計算機與應用 2020年3期

關鍵詞:內部控制

王書靜 袁敏

摘要:以“內部審計”為主題,以Web of Science核心合集數據庫英文文獻為樣本,借助知識圖譜理論,利用可視化技術(Cite Space)對2006~2018年間“內部審計”研究文獻從國別分布、作者共被引以及期刊共被引等維度進行了系統分析;并通過對文獻進行關鍵詞共現分析發現“內部審計”領域近年來研究的熱點及前沿為:內部審計與人工智能相結合、評價和內部控制質量。研究結論不僅進一步促進對國際內部審計研究現狀的了解,同時也為中國的內部審計研究和發展提供一定的借鑒與參考。

關鍵詞: 內部審計; 內部控制; 可視化分析; 知識圖譜分析

【Abstract】 Taking "internal audit" as the theme, taking the English literature of the Web of Science core collection database as the sample, with the help of the knowledge graph theory, using the visualization technology (Cite Space), this paper makes a systematic analysis of the "internal audit" research literature from the national distribution, the co-citation of the author and the co-citation of the periodical from 2006 to 2018. Through the keyword co-occurrence analysis of the literature, it is found that the hot spots and frontiers in the field of "internal audit" in recent years are: the combination of internal audit and artificial intelligence, evaluation and internal control quality. The conclusions not only further promote the understanding of the current situation of international internal audit research, but also provide some reference for the research and development of internal audit in China.

【Key words】 ?internal audit; internal control; visual analysis; knowledge graph analysis

0 引 言

內部審計是確保受托責任履行的一種內部治理機制, 是董事會及其所屬審計委員會、高管層和外部審計一種極具價值的資源[1]。內部審計的終極目標是要增加組織價值,而組織總是處于一個變幻莫測的復雜環境中,作為協助組織實現目標的重要角色,內部審計也要不斷改變其目標、技術及方法等。正是由于這種復雜的外在不確定性,使得目前內部審計依然沒有統一規范的方法或標準。雖然目前內部審計研究已取得一定的成果,但鮮有學者結合知識圖譜對該領域的文獻進行研究。

知識圖譜(Knowledge Graph)是指通過數據挖掘、信息分析、科學計量和圖形繪制等一系列處理來可視化地展現某一學科領域的知識的方法,具有知識導航的作用,是科學計量的范疇[2]。自2005年以來,美國德雷塞爾大學陳超美博士將其開發的信息可視化文獻分析軟件Cite Space引入國內以來,由于其中英文均可分析,且具有網絡圖、時間線和時間域視圖三種可視化方式,使得該軟件被廣泛應用在各個學科中進行文獻分析。本文基于2006~2018年Web of Science核心合集數據庫中內部審計英文文獻源,通過可視化文獻分析軟件Cite SpaceⅤ,對內部審計領域研究現狀、熱點和前沿進行分析。

1 數據來源和研究方法

1.1 樣本數據來源

為了客觀準確地分析國際內部審計研究現狀,本研究在具有嚴格的篩選機制且只收錄各學科領域中重要學術期刊的Web of Science 核心合集數據庫中,以主題=(“internal audit”)進行檢索,由于Web of Science 核心合集數據庫中文獻起始時間為2006年,且2019年數據尚不完整,故時間跨度選為2006~2018年,本次檢索共獲得1 369篇文獻。根據不同學科及研究方向將文獻進行分類,在此基礎上選擇MANAGEMENT、ECONOMICS、BUSINESS FINANCE等7種相關類別的文獻,并剔除與內部審計無關的其它文獻的基礎上,最終共獲得有效文獻509篇,作為本研究的樣本。

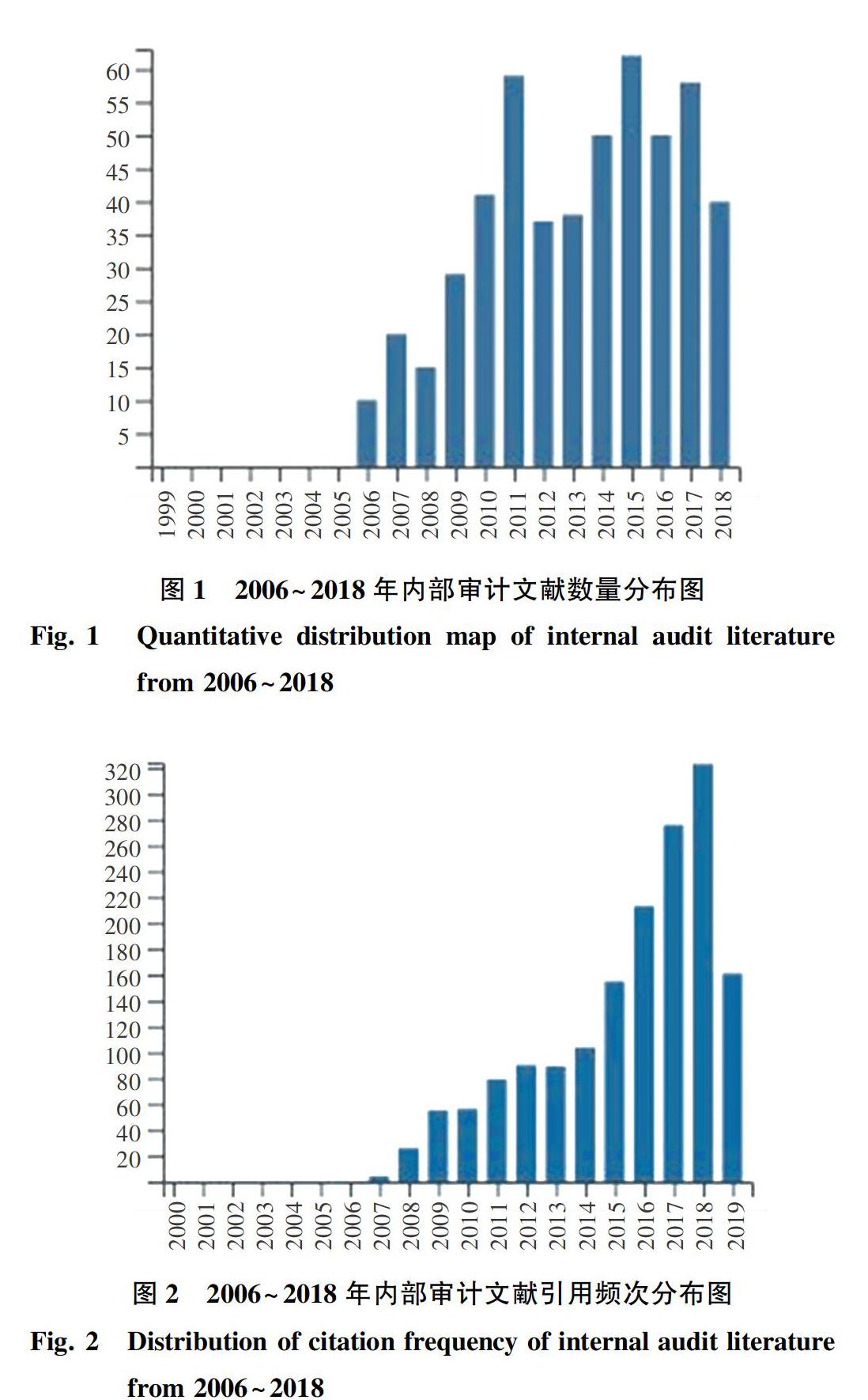

樣本文獻的發表時間及數量分布情況如圖1所示。由圖1可知,2006~2011年,內部審計處于蓬勃發展時期,文獻數量整體呈快速上升趨勢。尤其是2011年國際內部審計師協會發布新版《國際內部審計專業實務框架》,引發了學術界對內部審計的關注和研究熱潮,這就使得2011年,與內部審計相關的文獻數量驟增。之后,相關文獻數量就逐漸趨于平緩,說明內部審計研究業已取得一定的成果并逐步趨于成熟。內部審計英文文獻每年被引量如圖2所示,這些文獻總被引頻次去除自引后共計1 611次,平均每項被引頻次大于3次。綜上論述分析后可知,相關研究的質量較高,而且在一定程度上反映了相關研究之間的密切程度。

1.2 研究方法與工具

本文采用Cite Space 5.3.R4(64-bit)版本,時間跨度選為2006~2018年,時間間隔為1年,處理文本術語選擇title(標題)、abstract(摘要)、author keywords(作者關鍵詞)和keywords plus(增補關鍵詞)。同時分別以Country(國家)、Cited Author(引用作者)、Cited Journal(引用期刊)、Keyword(關鍵詞)作為節點類型,設定不同的top N值,即被引用最多或發生次數最多的前N項 。使用關鍵路徑算法(Pathfinder) 并修剪切片網絡和修剪合并后的網絡,依次進行國家合作網絡分析、作者共被引分析、期刊共被引分析及關鍵詞共現分析,并對內部審計領域的研究現狀、熱點和前沿進行分析。

2 內部審計文獻分析

2.1 國家分布分析

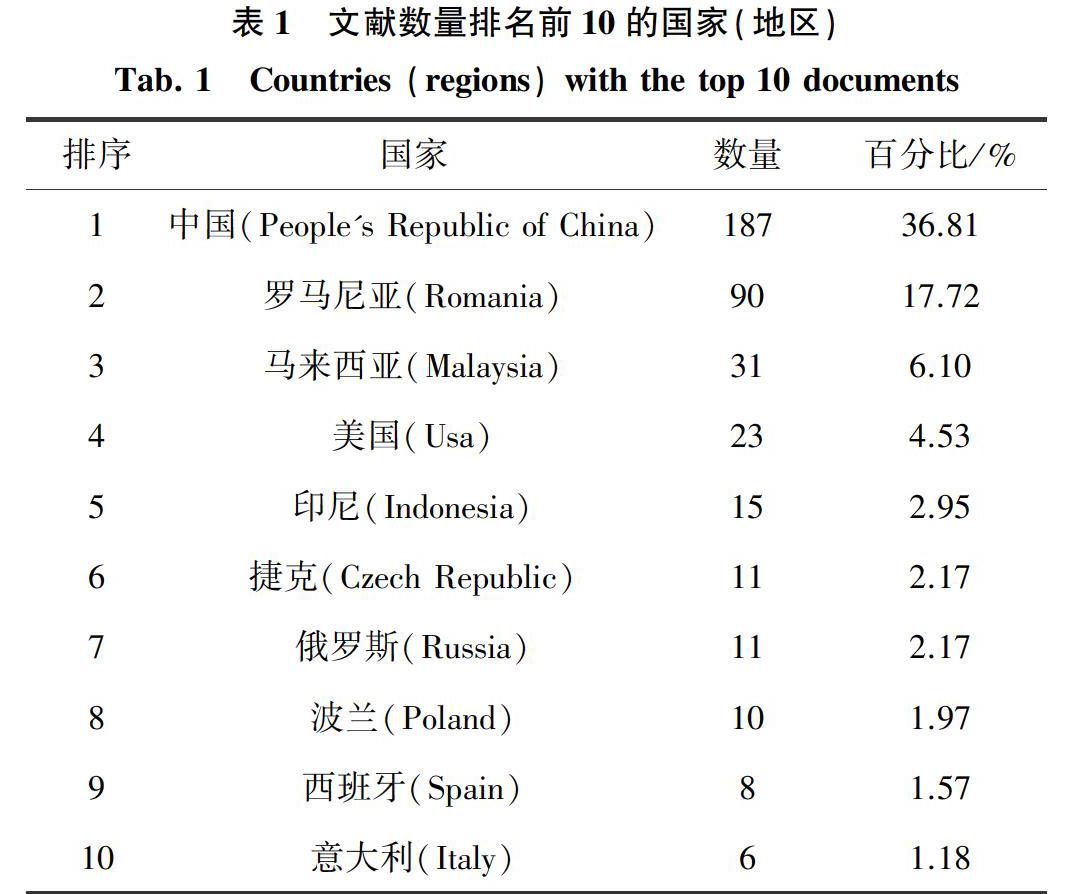

根據檢索結果,內部審計研究的文獻共來自21個國家(地區),發文量排名前10的國家見表1。由表1看出,中國共計發表文獻187篇,以36.81%的占比排在首位,說明2006~2018年內部審計研究在中國最活躍;排在次位的是羅馬尼亞,其文獻量占總文獻量的17.72%,排名前2位的文獻量占總文獻量的54.53%;緊隨其后位于第三位、第四位的分別是馬來西亞和美國,其文獻量分別占總文獻量的6.1%和4.53%。其余17個國家文獻量占總文獻量的34.84%。

2.2 作者共被引分析

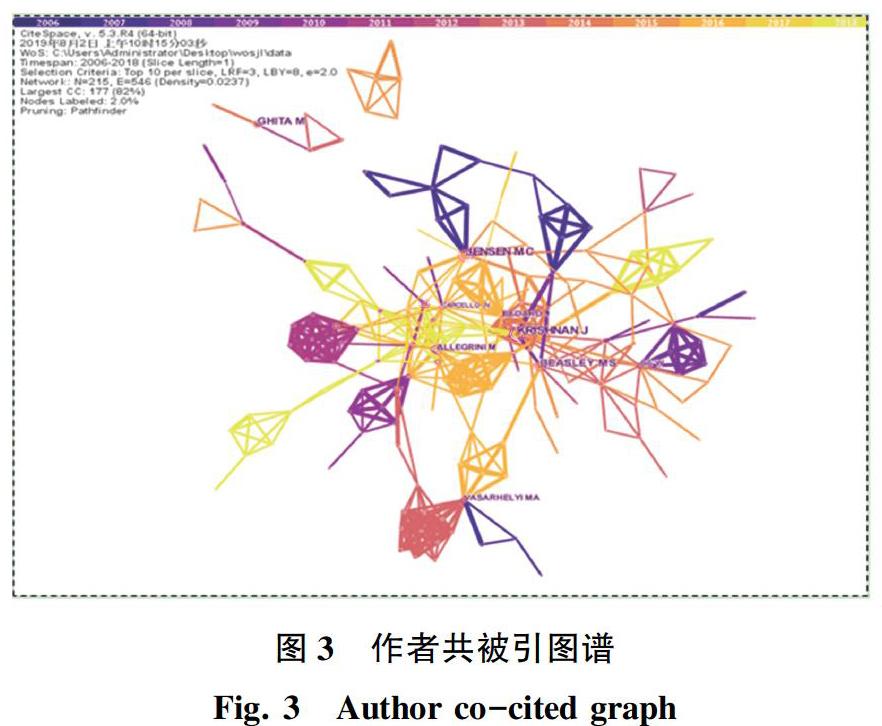

在Cite Space里將網絡節點設置為Cited Author(被引作者),Top N=10。生成的作者共被引網絡圖譜中去除作者名為Anonymous(匿名)的節點后,如圖3所示。圖3中共有215個網絡節點,546條連線。節點表示被引作者,節點大小表示被引頻次,節點間的連線表示共被引關系,連線粗細表示共被引強度,顏色對應于2個節點第一次共被引的時間。由圖3可知,其中被引頻次與中心性最高的作者是Krishnan J,說明其在內部審計研究領域較有影響力,論文具有較高的學術價值。其次,被引頻次與中心度較高的學者為Jensen Mc、Ghita M、Beasley Ms、Kpmg、Renard J、Fama Ef等 。此外,雖然被引頻次不是特別高,但是中心性分別排在第二和第三的是The Committee of Sponsoring Organizations of the Treadway Commission(COSO)和Allegrini M。且圖中有多個連線密度較高的圓團,說明內部審計研究領域已形成一定的作者群和一定的知識結構。

2.3 期刊共被引分析

在Cite Space里將網絡節點設置為Cited Journal(被引期刊),Top N=20。生成如圖4所示的圖譜,圖譜中共有201個節點,491條連線。節點表示被引期刊,節點上圓圈大小表示被引頻次,圓圈越大,表示被引頻次越高。節點間的連線表示共被引關系,連線的顏色表示2本期刊第一次共被引的時間,連線的粗細表示共被引的強度。由圖4可知,共被引頻次排名前5的期刊分別是:Account Rev、Auditing-Jpract Th、Manag Audit、Managerial Auditing和J Account Econ。此外,雖然被引頻次不高,但中心度較高的期刊有:Account Horiz、Contemp Account Res、J Accounting Res和Internal Journal Of Accounting Information Systems。在進行內部審計研究時也應當關注這些期刊。

2.4 關鍵詞共現分析

關鍵詞是一篇文獻的核心詞匯,是整篇論文主題的凝練。因此,通過Cite Space軟件對關鍵詞共現進行聚類圖譜分析可梳理內部審計研究的熱點和前沿。將節點類型選為keyword(關鍵詞),設置Top N=20,將相同含義的關鍵詞進行合并,而后聚類,使用MI算法(互信息算法, Mutual Information)進行運算,生成的聚類視圖如圖5所示。圖5中,共有95個節點(十字形狀)和153條連線,每個節點的大小對應于關鍵詞的共現頻次,節點間的連線表示共現關系,節點間線條的顏色表示2個關鍵詞首次共現的時間:藍色表示最早的時間,依次過渡到綠色、黃色,而紅色表示最近的時間。圖5中的聚類模塊值Q=0.761 8,說明聚類效果顯著(一般認為,Q>0.3意味著結構顯著);聚類平均輪廓值S=0.847 5,說明聚類是有說服力的。一般認為,S>0.5聚類是合理的,S>0.7聚類是令人信服的。

圖5中,最大的3個聚類為:聚類#0的標簽為“artificial intelligence(人工智能)”;聚類#1的標簽為“evaluating(評價)”;聚類#2的標簽為“the quality of internal control(內部控制質量)”;Cite Space軟件能通過知識圖譜反映出一個學科或領域在一定時期發展的趨勢與前沿領域( 劉則淵等人[3], 2008)。因此,這3個關鍵詞在一定程度上也代表著當前內部審計研究領域的趨勢和前沿。對此可做探討解析如下。

(1)聚類0:人工智能(artificial intelligence)。人工智能自首次提出以來即呈現迅猛發展態勢,如今更是憑借著其強大的學科前沿性而毋庸置疑地成為當前各個專業領域的研究熱點。內部審計領域自然概莫能外,若能將人工智能與內部審計完美結合則將是內部審計研究領域中一個重大突破。根據中國知網檢索結果,國內最早出現審計與人工智能相結合的文獻是2007年天津大學吳璇的《基于人工智能方法的金審工程研究》。而將內部審計與人工智能相結合的開山之作則是2017年南京審計大學國際學院周睿敏與張文秀的《金融科技創新風險及控制探析—基于大數據、人工智能、區塊鏈的研究》。由此可見,中國內部審計與人工智能相結合的研究仍然處于起步階段,但卻一定會是未來的趨勢。

(2)聚類1:評價(evaluating)。內部審計的基本職能就是對風險管理、內部控制和治理程序等進行評價,評價內容豐富、范圍廣泛、方法技術多樣。只有客觀準確地對目前組織的情況做出評價并以此為基礎開展的工作才是有價值的,而且評價是貫穿整個內部審計過程,因此,作為實現增加組織價值這一終極目標的重要基礎環節,評價也是內部審計研究的熱點和前沿。

(3)聚類2:內部控制質量(the quality of internal control)。企業內部審計與內部控制之間存在著相互依存、相互促進的內在聯系,兩者的目標高度一致,其立足點都在于服務企業內部管理和規范業務工作流程,都是為了保證企業經營活動合法合規、 資產安全完整、相關信息真實可靠,促進企業實現戰略發展目標[4]。內部審計既是企業內部控制的重要組成部分,又是內部控制有效性的確認者,還是對內部控制進行再控制的有效途徑,同時也是監督企業內部控制制度貫徹執行的有效形式,能夠促進企業內部控制的進一步完善[4]。因此內部控制的質量也與內部審計密不可分,如何控制內部控制的質量也一直是內部審計研究的關注焦點。

本次研究基于Cite Space里導出的信息分別制作的“頻次前20位的關鍵詞”詞表和“中心性前20位的關鍵詞”詞表見表2和表3。由表2 可知,文獻中出現頻次排前三的關鍵詞為 “internal audit(內部審計)”125次、“internal control(內部控制)”84次、“corporate governance(公司治理)”53次。

關于內部控制與公司治理之間的關系共有3種觀點。一種是:內部控制是公司治理的前提(楊雄勝[5], 2005)。另一種是:公司治理是內部控制的重要環境(吳水澎等人[6], 2000)。目前被廣為接受的一種觀點是:兩者之間是“嵌合關系”,內部控制若離開公司治理結構就不完整(李連華[7], 2005)。本文傾向于第三種觀點,認為內部控制與公司治理是交叉融合、相互依存、齊頭并進的。內部審計在公司治理及內部控制交叉融合的框架下發揮其作用。同時, 考慮到內部審計在公司的良好表現可知,其將對公司治理和內部控制產生日益深入的影響。內部審計、內部控制與公司治理三者之間互相滲透、相互依存,因此,在內部審計研究領域,內部控制與公司治理一直是研究的熱點和重點。

在科學知識圖譜中, 關鍵詞中介中心性 (Centrality) 強是指其出現頻次較多且中心性超過0.10, 中心性強的關鍵節點在某一研究領域中的中介作用比較明顯, 通過該節點開展的研究較多,并對該研究網絡結構的影響力較強[8]。從知識理論的角度來看,關鍵詞出現的頻次和中心性越高,該關鍵詞中介性就越強,反映了該點在網絡中的重要性,該關鍵詞在此時間段內即是熱門研究方向。中心度較高的關鍵詞有“management(管理)”、“corporate governance(公司治理)”、“internal audit(內部審計)”,其次是“audit(審計)”、“performance(績效)”、“innovation(創新)”。這些都是當下內部審計研究領域的熱點。

3 結束語

綜上所述,在2006~2018年間,內部審計、內部控制和公司治理是內部審計研究領域的重點,且已初步形成一定的研究規模,但相較于目前變化迅捷的市場環境來說還很薄弱,仍需要后續不斷的探索研究與實踐檢驗。

內部審計的完善依賴于客觀準確的評價活動和高效的內部控制,因此,未來內部審計的研究必將與評價活動和內部控制進行緊密結合。隨著人工智能與未來內部審計結合日趨成熟,屆時內部審計的方法、技術和工具等方面均將涌現更多的研究成果。

參考文獻

[1] 王光遠,瞿曲. 公司治理中的內部審計—受托責任視角的內部治理機制觀[J]. 審計研究,2006(2):29.

[2] SHIFFRIN R M, BRNER K. Mapping knowledge domains [J]. Proceedings of the National Academy of the USA, 2004, 101(1):5183.

[3] 劉則淵,王賢文. 生態經濟學研究前沿及其演進的可視化分析[J]. 西南林學院學報,2008,28(4):3.

[4]丁濤. 企業內部審計與內部控制關系探討[J]. 財會通訊,2016(16):122.

[5]楊雄勝. 內部控制理論研究新視野[J]. 會計研究,2005(7):49.

[6] 吳水澎,陳漢文,邵賢弟. 企業內部控制理論的發展與啟示[J]. 會計研究,2000(5):2.

[7]李連華. 公司治理結構與內部控制的鏈接與互動[J]. 會計研究,2005(2):64.

[8] 房宏君. 國內科技人才研究的來源分析和熱點分析[J]. 人力資源管理,2011(12):120.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37