新時期大數據審計工作的構建研究

2020-07-14 20:15:21高軍

全國流通經濟 2020年12期

摘要:隨著大數據時代的到來,審計工作模式的轉變為審計工作現代化構建提供了有力支撐。大數據審計的實施,為新時期審計工作發展創設了良好條件,是構建現代化審計體系的內在需求。本文立足大數據審計工作特點,闡述了新時期大數據審計工作的轉變,并在此基礎之上,基于大數據審計問題分析,從完善審計工作制度體系、搭建大數據審計平臺、加快審計人才培養等方面,具體論述了新時期大數據審計工作的構建策略。

關鍵詞:新時期;大數據審計;轉變;構建策略

一、前言

審計是一項專業性工作,大數據模式下的審計構建,能夠轉變傳統審計模式、提升審計效能,為審計工作現代化發展,提供良好的環境條件。當前,大數據審計工作已在實際工作中得到實踐,并獲得良好的效果。特別是審計質量的提升,夯實了審計工作發展的重要基礎。面對新的時代環境,大數據審計工作的不斷完善,能夠進一步提升審計工作作用,為新時期審計工作提供有力支撐。本文從大數據審計工作理論研究出發,就如何實現大數據審計工作的有效構建,做了如下具體闡述。

二、大數據審計工作特征

隨著信息技術的不斷發展,大數據時代的到來,改變了審計工作環境及模式,為現代化審計工作機制構建,提供了良好的載體空間。相比于傳統審計工作,大數據審計建立在“大數據”基礎之上,通過電子審計模式的構建,優化了審計工作模式,同時也推進了審計工作現代化發展建設。

1.大數據時代的特征

大數據時代的到來,信息載體模式發生了巨大轉變。在大數據模式之下,數據信息的傳輸、收集及使用管理,能夠基于分析處理的科學構建之下,實現對大體量數據的分析處理。因此,相比于傳統信息存儲及處理模式,大數據時代的數據分析空間更加多元化,能夠保障對數據的分析與研判。因此,在大數據時代,審計工作環境及模式載體發生了轉變,能夠在開放式多元化的數據空間,通過數據收集、加工處理,實現大數據下審計工作模式的創新構建,適應了新時期審計工作發展需求,體現了大數據在審計工作中的應用價值。

2.大數據審計的特征

大數據下的審計工作,發生了巨大轉變,在大數據的支撐中,審計證據、方法及模式有了新的載體及特征。特別是會計信息化的進一步推進,為大數據審計工作的實施,提供了良好的環境條件。(1)以信息化為載體,通過電子審計信息構建,實現了更加便捷的審計工作導入;(2)審計數據大體量,在很大程度上能夠確保審計證據的充分性,為審計工作的全面實施提供了證據支撐;(3)審計技術手段不斷升級,特別是云計算技術等的應用,在很大程度上推進了大數據審計程序及方法的創新,確保審計工作的實效性。

三、新時期大數據審計工作的轉變

新時期下的審計工作,正在大數據的構建中,形成了巨大轉變。大數據審計打破了時間等限制,在優化審計程序、完善審計方法等方面,形成了良好的工作效應。因此,新時期大數據審計工作的轉變,體現了大數據審計對審計工作的影響,也是進一步增強審計準確性的重要體現。

1.優化審計模式,降低審計成本

在大數據的應用中,審計模式的優化,在一定程度上降低了審計成本,為新時期審計工作建設提供了良好條件。首先,從傳統紙質狀態下的人工審計,到當前的大數據下的審計分析,減少了紙質存儲所形成的成本費用;其次,大數據審計降低了勞動強度,在一定程度上節省了人工成本,這也是降低審計成本的重要原因;再次,大數據審計實現了云計算等技術的應用,實現了大數據背景下的審計數據存儲,能夠實現數據隨時隨地獲取,進而有效降低信息獲取成本。

2.確保審計質量,提升審計準確性

審計質量的科學控制,是大數據審計工作構建的內在需求。在大數據審計的實施中,審計工作流程、方法等實現了優化,能夠在很大程度上解決人工審計所造成的失誤等問題,進而提高審計準確性。一方面,大數據分析處理的應用,能夠基于大數據分析構建,實現對事實的客觀準確審計,確保了審計的嚴肅性、公正性;另一方面,大數據審計能夠避免傳統審計模式下審計人員主觀判定的問題,進而在審計質量把控等方面,實現了審計數據準確性的大提升。

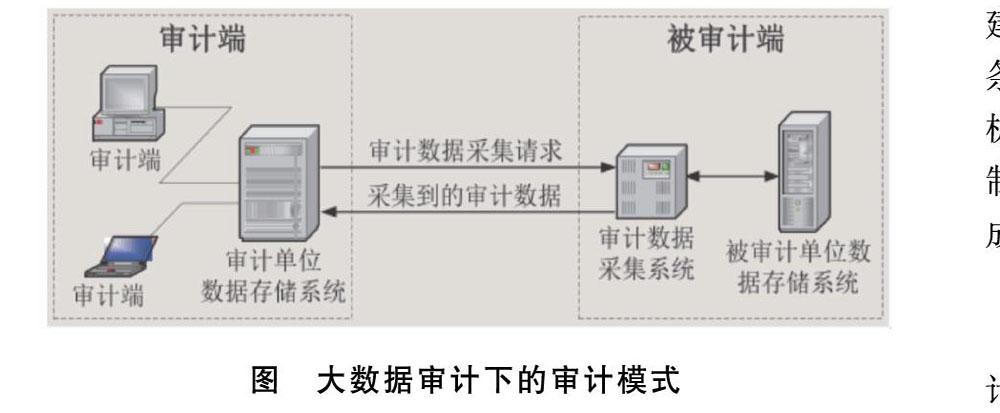

3.降低審計風險,提高審計效能

在審計風險中,審計檢查風險、報錯風險,都會在很大程度上影響審計效能。如圖所示,是大數據審計下的審計模式。從圖中可以知道,通過“審計端”與“被審計端”的有效構建,能夠實現數據收集、審計數據處理分析一體化,有效降低審計過程中的審計風險,提高審計效能。此外,大數據審計過程能夠避免外部因素影響,降低人為因素等導致的重大報錯風險,進而更好地防范審計風險的發生。

四、大數據審計工作中的問題

以大數據為載體的審計工作構建,能夠不斷地提升審計工作效能,轉變傳統審計工作模式。但在實踐中發現,大數據審計工作效能低、模式轉變滯后、思想認知不到位等問題,成為制約大數據審計科學實踐的重要因素。因此,以問題審視為導向,其在實施中存在以下幾點問題:

1.認識不到位,實踐開展欠缺

在傳統審計思想的影響之下,大數據審計工作的組織實施,面臨思想認識不匹配的情形,導致實施開展欠缺的情況。一方面,對大數據審計的認識存在片面性,仍存在“新思維、老方法”的工作現狀,影響到大數據審計工作的組織開展;另一方面,大數據審計工作的實施環境尚未成熟,現有的工作環境條件,難以保障大數據審計工作的全面開展。因此,在提高思想認識的基礎之上,全面優化工作環境條件,能夠從發展的維度空間,提高大數據審計的工作效能。

2.工作效率低,實施效果不佳

面對新的工作環境,大數據審計的實施仍面臨效率低等情況。究其原因,主要在于工作實施方法欠缺,大數據審計所面臨的人才等問題,成為影響大數據審計實施的重要制約因子,也會導致大數據審計效率低等問題。對于大數據審計,要在不斷優化環境條件中,創新大數據審計的工作方法,并注重人才培養建設,保障實施效率的同時,提高大數據審計的實施價值,全面推進大數據審計工作建設。

3.模式轉變滯后,實施水平不高

大數據審計轉變了傳統審計工作模式,但是在模式轉變中,轉變滯后,所形成的實施問題,也暴露出大數據審計實施效能的不足。一方面,大數據審計工作的構建中,模式轉變滯后,導致新舊模式在實施中形成沖突,反而影響到大數據審計工作開展;另一方面,大數據審計工作的實施水平不高,現有的審計環境及方法,難以確保工作實施的良好水平,也進一步要求新時期強化大數據審計水平建設的必要性。

五、新時期大數據審計工作的構建策略

新時期大數據審計工作的科學構建,為審計工作的創新發展,提供了良好的環境條件。在筆者看來,大數據審計工作的深入推進,應建立完善的審計制度體系、強化綜合人才培養,為新時期大數據審計工作構建與發展,提供有力支撐。因此,具體而言,大數據審計工作的構建,可從如下展開:

1.完善審計工作制度體系,強化審計效能

在新的審計模式之下,大數據審計工作的有效構建,應著力于審計工作制度體系的構建,為審計效能的提升,提供良好的環境條件。首先,要在現有審計制度的基礎之上,建立大數據審計工作制度,通過制度規范審計行為,明確審計職責,為大數據審計工作的有效推進,提供有力支撐;其次,要轉變傳統審計工作思維,在大數據審計的大背景之下,構建審計工作新機制,為新時期審計工作建設提供良好的環境條件;再次,立足大數據審計特點,建立與之匹配的審計工作機制,能夠在制度化構建中,形成良好的審計效能。因此,在制度體系建設中,通過審計效能的逐步提升,讓大數據審計成為推動審計工作現代化建設的重要支撐。

2.搭建大數據審計平臺,建立審計數據庫

大數據設計工作的推進,關鍵在于如何搭建好大數據審計平臺,通過審計數據庫建設,發揮大數據審計的重要職能。首先,要立足會計信息化建設資源,在大數據審計平臺構建中,完善審計平臺功能體系,為大數據審計數據分析提供良好的條件基礎;其次,要建立完善的審計數據庫,在大數據審計分析處理中,建立完善的審計分析基礎;再次,在大數據平臺,強化審計模塊導入,在大數據審計空間,更好地實現大數據審計平臺效能的最大化。因此,以數據庫建設為載體,通過大數據審計平臺的有效創設,為大數據審計工作實施,提供載體與數據支撐,發揮審計工作效能。

3.加快審計人才培養,提高審計工作效能

新的審計環境,對審計人才有了更高要求。一是要著力加快審計人才培養建設,提高審計人才的綜合能力水平。二是強化審計人才的培養教育,建立完善的培訓制度,切實提高審計人員的專業能力水平。三是要強化人才引進工作,引入高素質綜合型人才。特別是對于綜合型審計人才,要強化審計人才的計算機能力水平,以更好地適應新的審計工作環境。四是建立完善的激勵機制,強化對審計人員的激勵考核,形成良好的激勵效果,提高審計人員的積極性。

六、結語

綜上所述,大數據審計的科學實施,為新時期審計工作的現代化構建,提供了良好的環境條件。本文研究得出,大數據審計工作為新時期審計工作開創了新的局面,也在審計模式、審計方法等方面,實現了巨大轉變。在新的時代背景之下,實現大數據審計工作的科學構建,關鍵在于完善審計工作制度體系、搭建大數據審計平臺、加快審計人才培養,為新時期大數據審計工作建設,提供有力支撐。

參考文獻:

[1]陳偉.大數據環境下基于模糊匹配的審計方法[J].中國注冊會計師,2016,(11):84~88+3.

[2]周霞,林津翹,華峰.大數據時代企業內部審計新常態研究[J].中國內部審計,2017,(3):13~17.

[3]劉剛.大數據背景下企業內部審計創新研究[J].納稅,2018,(16):217~217.

[4]嚴剛,師慧.大數據時代背景下內部審計發展思路研究[J].經貿實踐,2018,(23):113+115.

[5]諸凡.大數據時代下的內部審計[J].財政監督,2018,(9):94~96.

[6]李鑫.大數據環境對內部審計的影響[J].中國集體經濟,2018,(12):16~17.

作者簡介:

高軍,供職于亳州市譙城區審計局。

猜你喜歡

儷人·教師版(2016年14期)2016-11-22 21:22:57

新一代(2016年15期)2016-11-16 17:44:50

體育時空·上半月(2016年11期)2016-11-11 12:57:29

經營者(2016年12期)2016-10-21 07:42:53

現代經濟信息(2016年19期)2016-10-20 16:27:35

現代經濟信息(2016年19期)2016-10-20 15:53:26

科學與財富(2016年28期)2016-10-14 21:21:16

科學與財富(2016年28期)2016-10-14 21:10:49

科學與財富(2016年28期)2016-10-14 18:59:25

科學與財富(2016年28期)2016-10-14 05:40:14