橫向財政差異、空間效應與經濟高質量發展

2020-07-16 18:21:45孫開沈安媛

財經問題研究 2020年4期

關鍵詞:高質量發展

孫開 沈安媛

摘要:在現行的經濟質量水平和財政體制下,為了分析橫向財政差異對經濟質量提升的影響,本文收集了2003-2017年30個省份財政收支420個有效樣本,選用動態空間杜賓模型進行分析。結果顯示:橫向財政差異對經濟高質量水平的影響效果為正,即在短期內地方政府間橫向財政差異的存在有利于地區經濟質量的提升;但將模型進行空間效應分解后,從長期來看,橫向財政差異對地區經濟質量提升的作用為負,即橫向財政差異的長期存在會阻滯地區經濟發展質量的提高。本文基于現行財政體制和經濟發展事實,結合分析結果,提出相應的政策建議。

關鍵詞:橫向財政差異;動態空間效應;高質量發展

中圖分類號:F812.4 文獻標識碼:A 文章編號:1000-176X(2020)04-0074-10

一、問題的提出

制度供給是實現經濟高質量發展的基礎,財政是國家治理的基礎和重要支柱,財政體制作為一項具有經濟和政治雙重意義的制度供給,其對優化資源配置、激發市場活力以及提升經濟質量具有不可替代的作用。政府間事權與支出責任作為現代財政制度的核心內容之一,不僅包括中央與地方政府間的縱向脈絡,也包括跨越行政轄區的橫向關系。同一級別的各級政府所轄區域,由于其擁有的自然稟賦和選擇的發展模式等不盡相同,各地區經濟運行過程中產出的結果也會有所區別,結合當前政府間權責劃分體制,基本呈現出經濟增長水平高的地區擁有更多的財政收入,供其自由支配的財力相對而言也更加充裕。本文從國家治理的宏觀維度研究橫向政府間財政差異對當前經濟運行質量究竟產生怎樣的影響,以及這種影響能否在較長時期內維持下去,研究這一問題對深化我國政府間財政關系改革以及更好地運用財政體制為經濟高質量發展保駕護航具有重要意義。

當前學界內對橫向財政差異的研究主要集中于以下兩個方面:一是橫向財政差異的測算。劉亮[1]利用泰爾指數和收入分解方法從空間和結構研究我國地區間財力差異。李凌和盧洪友[2]研究得出省際間財政收支差異正逐漸加大,但分稅制改革有助于縮小財政收入差異,地區間經濟發展水平各異是導致財政支出差異的主要原因。孫開和溫馨[3]利用各省財力數據分別從經濟、人口規模權重計算泰爾指數并對其形成原因在全國范圍和八大經濟區域間進行空間分解。胡德仁和劉亮[4-5]采用變異系數對我國三大區域間的財政能力差異進行測度,發現東部地區內部以及東中西部區域間財政能力差異是導致我國地區間財政能力差異的主要因素。郭玲等[6]從人均財力視角、經濟特征、行政區域、財政結構層面分析我國地方政府間財力差異,總體而言在考慮公共支出成本后,我國省際政府間財力差異較小;從空間層面看,東部和西部地區內部差異是導致政府間財力差異的主要原因;結構分解后,一般預算收入是形成地區財力差異的關鍵因素,其中以稅收收入的影響最大。二是橫向財政差異與轉移支付制度之間的研究。轉移支付制度是否能有效地縮小橫向財政差異、平衡地區財政關系,許多學者的觀點并不一致。部分國外學者通過分析我國政府間財政關系演變史中得出,轉移支付制度對平衡省際政府間財政關系的作用有限[7],而有的學者則持相反觀點,認為通過政府間的轉移支付,可以穩定并逐步縮小地區間財政差異[8]。而轉移支付制度中的一般性轉移支付和專項轉移支付在消除財政資源外溢性上起到的作用也各不相同。一般性轉移支付具有均等化效應,能夠消除財政外溢性帶來的地區財政凈收益差異,促使地方政府更具積極性地履行中央政府的政策[9-10];專項轉移支付則是將省際之間因為財政資源引起的外溢性成本內部化,使地方政府有充分的資源去滿足地區公共需求[11]。國內學者對兩者之間關系的研究結果也有差異。劉溶滄和焦國華[12]在結合我國地區間財政能力差異和現行的轉移支付制度得出:轉移支付在實現中央和地方之間縱向平衡上發揮了顯著的作用,但對地區之間橫向平衡而言,并沒有發揮應有的作用。我國目前省際間人均自有財力差異與人均可支配財力差異相比較大,轉移支付制度對縮小省際間人均可支配財力差異起到了一定的作用,但其均等化效果仍有待改善[13]。專項轉移支付對地方政府有資金配套的要求,不同地區經濟發展水平各異,部分地區因財政自給能力不足反而使專項轉移支付加劇了地區間的非均等化效應[14-15]。造成專項轉移支付省級差異的內在原因是地方政府履行的具有不同屬性的事權,當中央政府對該項事權的重視程度與其外溢性大小一致時,轉移支付的財力效應才得到最大程度的發揮[16]。

通過以上分析可以看出,學界對于橫向財政差異與經濟運行質量的關系這一問題鮮有研究。本文可能的貢獻之處在于彌補了這一研究空白,通過建立動態空間杜賓模型,分析了在當前的經濟運行背景和財政體制下,橫向財政差異對經濟高質量發展的影響,嘗試解釋造成這一影響的原因,并通過空間效應分解研究這一影響是否具有可持續性,以此為依據提出有針對性的建議。

二、內在邏輯:橫向財政差異對經濟質t提升的影響機理

筆者認為,雖然造成橫向財政差異的原因有多種,但根本性的原因可以歸納為兩個方面:一是由于自然資源稟賦和經濟發展程度不均衡,地區間內生的對經濟高質量發展產生影響的絕對性原因。二是當前中央和地方政府間事權與支出責任劃分不匹配,引致在存在空間溢出效應的情況下,這種差異影響到經濟質量的提高,這種原因我們稱之為制度性原因。

(一)絕對性原因

不同地區由于擁有的自然資源、區位條件以及采用的地區經濟發展模式不同,其經濟增長速度和產業結構布局合理程度等也各不相同。這種差異是絕對存在的,并且在幅員遼闊、疆域廣袤的國家更能有所體現。以我國長三角地區為例,在地理位置和政策條件等的雙重作用下,2018年GDP總值達211479.240億元,占全國的23.490%;一般公共預算收入為25385.190億元,占全國的13.844%。一般預算收入的主要構成是稅收收入,而稅收收入規模的大小取決于稅基即地區國民經濟總量。地區間由于自然資源稟賦、發展模式不一引起的地區經濟水平各異,對橫向財政失衡產生直接影響。但這種直接影響并不僅僅取決于宏觀經濟環境等外生性變量,當這種資源稟賦投入市場時,還會受到市場的投票篩選,因此,我們稱之為內生性原因。地區間國民經濟總量不同引起的財政收入規模差異,對地方政府財政資金的投向也會產生影響。從理論上而言,擁有較多財政資金的地區,其投入到基本公共服務、基礎設施建設等項目上的資金會更加充裕,這些財政支出會通過吸收勞動力、引進入力資本、重新布局產業結構以及優化資源配置等方式為地區經濟發展助力。而在實際經濟運行過程中,地方政府間的“標尺競爭”會激勵官員將更多的財政資金投入到能夠帶動地區經濟發展的項目,對一些民生性支出項目投入的資金有限。這樣一來,那些財政收入較低的地區,受制于經濟總量和財政收人的條件限制,它們與財政收入充裕地區的差距將持續拉大,導致地區間橫向財政差距更加顯著。

(二)制度性原因

我國是單一制的國家,中央政府掌握著絕對權力,地方政府與其之間的關系其實是一種委托代理關系。中央和地方政府縱向結構之間,存在著歸屬于中央、地方以及兩者共同承擔的事權。前兩者在實踐中都能將支出責任分配到位,而在面對由央地共同承擔的混合事權時,權責關系劃分不明確的問題則會突顯出來。尤其當新增一項事權或者原有事權擴展時,其對應的支出責任由哪一級政府承擔這一問題就成為了關注的重點。經濟運行過程中,不同要素的跨區流動帶來的超出空間位置范圍的影響是客觀存在的。比如“稅收背離”問題,即由于各地擁有的稅源可以自由移動,不受空間限制,部分地區稅收收入與稅源相互背離,擁有稅源的地區沒有獲得對應的稅收收入,而不擁有稅源的地區卻獲得了該部分的稅收收入。在存在類似于“稅收背離”等情況時,地方政府間的權責劃分不明確,純公共物品或者準公共物品的負外部性無法降低,稅收收入流出地地方政府承擔了事權及對應的支出責任,但實際稅收收入流人地政府并不會因此給予其補償,這會挫傷流出地地方政府官員的積極性,不利于提高地區經濟發展質量。同一級次的地方政府之間在面對存在外溢性公共物品的供給時,只有按受益比例分配各自應當承擔的公共產品成本和交易成本,將負外部性及各項成本內部化,減小地區間財政差異,才能從制度上推動整體經濟朝向更高質量水平發展。

三、變量選取及模型選擇

(一)變量定義與度量

被解釋變量。本文選取以經濟高質量發展(lneco)作為被解釋變量,參考師博和任保平[17]與鈔小靜和任保平[18]的測度方法,分別從經濟增長的基本面(產業結構合理化、對外開放程度、實際人均GDP、實際經濟增長率)和增長所帶來的社會成果(人力資本、生態資本)兩個維度進行計量分析。由于上述指標分別對應不同的性質,簡單加總無法反映綜合結果,需要對各指標賦予相應的權重來反映經濟高質量發展指數。雖然采用主成分分析法能夠確定各指標所對應的權重,但因采用該種方法帶來的降維將使變量損失其經濟意義,因而本文采用聯合國人類發展指數和經濟脆弱度指數對各變量進行賦值。即先對經濟增長的基本面和增長所帶來的社會成果兩個維度各自賦予0.5的權重,再對經濟增長基本面中的指標分別賦予0.25的權重,增長帶來的社會成果中的指標分別賦予0.5的權重。其中,關于產業結構合理化指標的具體測度,我們借鑒了干春暉等[19]提出的測算方法,利用三次產業結構和就業結構數據測度產業結構合理化程度的泰爾指數。對外開放程度體現了經濟發展的外向型水平,采用進出口總額與GDP的比值來衡量。以2003年為基期分別測算實際人均GDP和實際經濟增長率,衡量經濟增長的強度即穩定性。人力資本指標采用平均受教育年限度量,由各學歷層次年限乘以對應的受教育人口加總后與人口總額之比來表示。其中,設定初中年限為9年,高中和中等職業教育為12年,高等教育及以上為16年。生態資本選用二氧化硫排放總量占GDP比重來測度。

解釋變量。測度地區間財政差異的指標有許多,不同指標的測度方法及對測度對象反應的精確性不盡相同,在選擇測量方法時,應盡量選擇合適的指標以求全面客觀地反應橫向財政差異。泰爾指數可以不受個體限制的在區域間進行多層次分解,比較不同區域內的差異[3],在綜合考慮研究需要、數據資料可獲取性的基礎上,本文將全國劃分為東部、中部和西部對泰爾指數進行一階分解,并從經濟角度出發,以一般預算收入(lnTLsr)和一般預算支出(lnTLzc)為基礎對各省的泰爾指數進行計算,以此作為橫向財政差異的代理指標。

控制變量。本文從地區經濟發展、現行財政體制和中央政府轉移支付三個方面選取對應的控制變量,分別為城鎮化率(lnurban)、工業化率(lnindu)、財政收入分權(lnid),財政支出分權(lned)、中央政府補助(lnsub)作為上述三個方面的代理變量。城鎮化率用城鎮常住人口占總人口的比重來表示,工業化率以第二產業年增長值占GDP的比重來測度,二者均反映地區自身經濟發展對財政能力的影響。財政收入(或支出)分權以各省預算內人均收入(或支出)與各省預算內人均財政收入(或支出)和預算內人均中央財政收入(或支出)的比值來表示,反映現行財政運行體制對地區財政能力的影響。中央政府補助選用中央補助收入與總人口數的比重來測度,反映中央政府轉移支付對地區財政能力的影響。

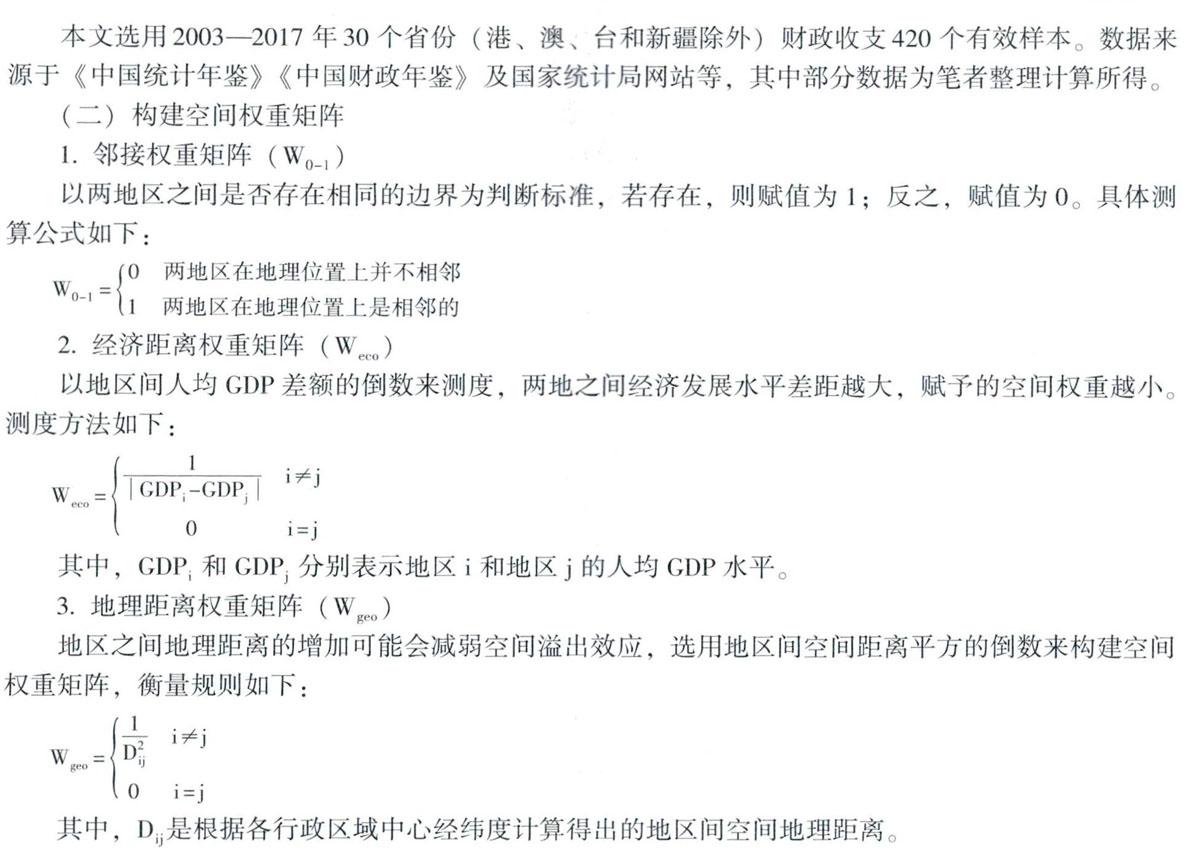

本文選用2003-2017年30個省份(港、澳、臺和新疆除外)財政收支420個有效樣本。數據來源于((中國統計年鑒》《中國財政年鑒》及國家統計局網站等,其中部分數據為筆者整理計算所得。

(二)構建空間權重矩陣

1.鄰接權重矩陣(W0-1)

以兩地區之間是否存在相同的邊界為判斷標準,若存在,則賦值為1;反之,賦值為0。具體測算公式如下:

2.經濟距離權重矩陣(Weco)

以地區間人均GDP差額的倒數來測度,兩地之間經濟發展水平差距越大,賦予的空間權重越小。測度方法如下:

其中,GDPi和GDPj分別表示地區i和地區j的人均GDP水平。

3.地理距離權重矩陣(Wgeo)

地區之間地理距離的增加可能會減弱空間溢出效應,選用地區間空間距離平方的倒數來構建空間權重矩陣,衡量規則如下:

其中,Dij是根據各行政區域中心經緯度計算得出的地區間空間地理距離。

(三)空間計量模型的選擇

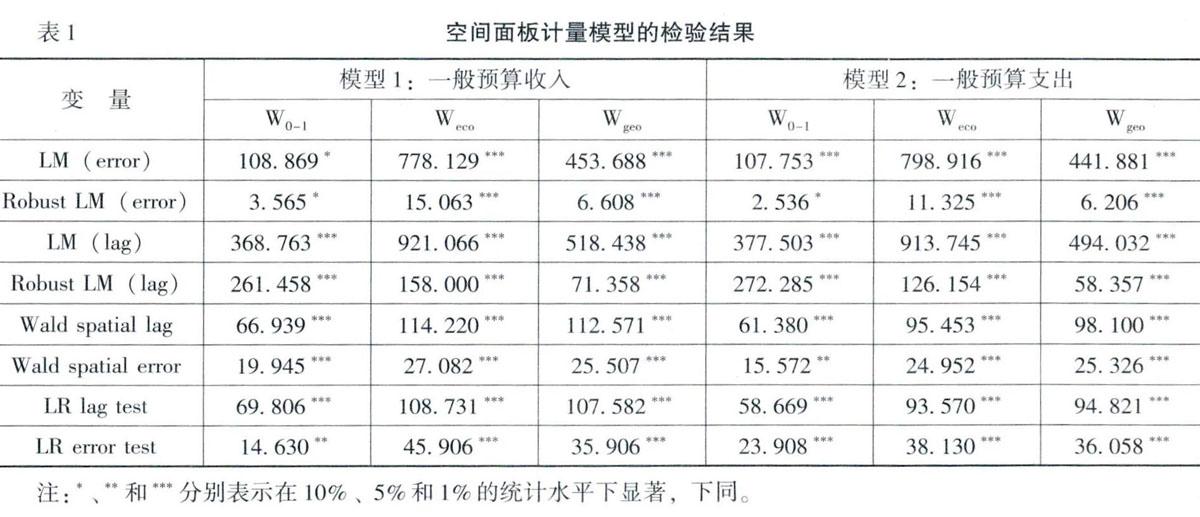

首先,本文利用LM檢驗在空間誤差模型和空間自回歸模型中進行比較,其判斷標準為:LM統計量顯著的模型為更加合適的模型,若兩個統計量的顯著性相同,則需要借助Robust LM統計量的顯著性進行分析,分析方法同前。若兩者也均顯著,則選用空間杜賓模型進行分析[20]。由表1可以看出,在三種不同的權重矩陣中,LM統計量和Robust LM統計量均在10%的水平下顯著,說明建立空間杜賓模型更加恰當。其次,通過Wald檢驗和LR檢驗來判斷空間杜賓模型是否可以簡化為空間誤差模型和空間自回歸模型。從表1的檢驗結果可知,Wald統計量和LR統計量都顯著拒絕原假設,即空間杜賓模型不能簡化為空間誤差模型和空間自回歸模型。另外,與傳統面板數據模型類似,通過對隨機干擾項的成分進行分解,動態空間面板模型可分為固定效應和隨機效應兩種基本的模型設定,本文采用Hausman檢驗對模型適用的形式進行篩選,結果顯示選擇建立固定效應模型更加恰當。

四、動態空間面板計f模型的建立與分析

(一)建立動態空間面板模型

基于上述各項檢驗結果可見,橫向財政差異與地區經濟高質量發展之間存在著較強的空間相關性,這種相關性通過建立空間杜賓模型能夠得到更準確的分析,相反,若忽視其中的空間溢出效應得出的結果可能存在偏差。

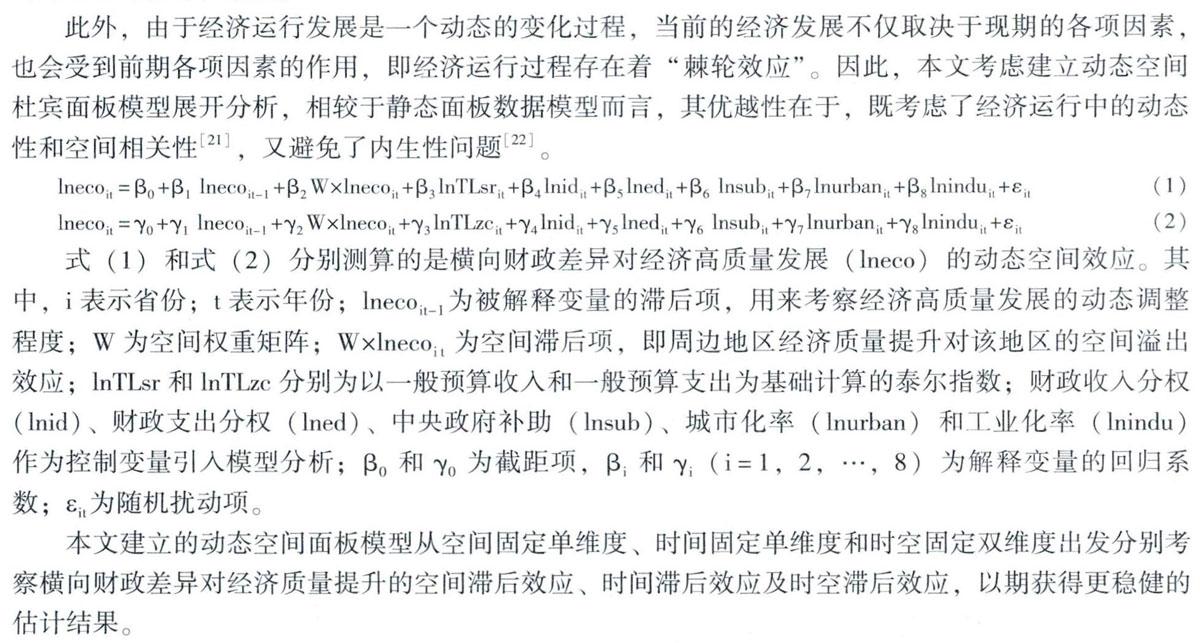

此外,由于經濟運行發展是一個動態的變化過程,當前的經濟發展不僅取決于現期的各項因素,也會受到前期各項因素的作用,即經濟運行過程存在著“棘輪效應”。因此,本文考慮建立動態空間杜賓面板模型展開分析,相較于靜態面板數據模型而言,其優越性在于,既考慮了經濟運行中的動態性和空間相關性[21],又避免了內生性問題[22]。

式(1)和式(2)分別測算的是橫向財政差異對經濟高質量發展(lneco)的動態空間效應。其中,i表示省份;t表示年份;lnecoit-1為被解釋變量的滯后項,用來考察經濟高質量發展的動態調整程度;W為空間權重矩陣;W×lnecoit為空間滯后項,即周邊地區經濟質量提升對該地區的空間溢出效應;lnTLsr和lnTLzc分別為以一般預算收入和一般預算支出為基礎計算的泰爾指數;財政收入分權(lnid)、財政支出分權(lned)、中央政府補助(lnsub)、城市化率(lnurban)和工業化率(lnindu)作為控制變量引入模型分析;β0和γ0為截距項,βi和γi(i=1,2,…,8)為解釋變量的回歸系數;εit為隨機擾動項。

本文建立的動態空間面板模型從空間固定單維度、時間固定單維度和時空固定雙維度出發分別考察橫向財政差異對經濟質量提升的空間滯后效應、時間滯后效應及時空滯后效應,以期獲得更穩健的估計結果。

(二)檢驗結果與分析

動態空間杜賓模型的一般預算收入泰爾指數和一般預算支出泰爾指數的檢驗結果分別如表2和表3所示。

表2和表3中模型1和模型2分別報告了在鄰接權重矩陣(W0-1)、經濟距離權重矩陣(Weco)和地理距離權重矩陣(Wgeo)下,橫向財政差異(分別以一般預算收入泰爾指數和一般預算支出泰爾指數為代理變量)在固定空間、時間單維度以及固定時空雙維度下對地區經濟質量提升的影響。

首先,在三種權重矩陣下,橫向財政差異對經濟高質量水平的影響無論是在時間固定、空間單向還是在固定時空雙向維度下,其空間相關系數ρ均通過了至少10%的顯著性水平檢驗,進一步驗證了橫向財政差異對地區經濟質量的提高具有顯著的空間集聚特征。表中Rz值體現了在不同時空維度下各模型的擬合優度,無論是以一般預算收入泰爾指數還是以一般預算支出泰爾指數為代表的模型中,時空固定模型的R2值相較于時間固定模型和空間固定模型而言更大,即時空固定模型的擬合優度要高于時間固定模型和空間固定模型,因此,本文的分析部分將重點關注時空固定模型的估計結果。

其次,兩個模型中,反映經濟高質量發展動態變化的被解釋變量一階滯后項(L.lneco)在三種權重矩陣下,其時空固定模型的回歸系數均通過了1%的顯著性水平檢驗,說明經濟質量水平具有較強的“時間慣性”,當期某一地區經濟發展質量受前一期或者前幾期地區經濟發展質量的正向影響,若前幾期地區經濟發展質量水平越高,帶動經濟發展的各項因素逐期累加,更能促進當期經濟發展水平的提升,從而呈現出“棘輪效應”的特征。

最后,橫向財政差異作為本文的解釋變量,其對經濟高質量發展的影響在不同空間權重矩陣下的估計結果不盡相同。在經濟距離和地理距離權重矩陣下,模型1的估計結果在10%和1%的顯著性水平下呈現正向促進作用,模型2的估計結果通過了5%和1%的顯著性水平檢驗,說明具有經濟距離和地理距離相鄰特征的省份間橫向財政差異對經濟高質量發展的正向影響較強;而在鄰接權重矩陣中,模型1和模型2中這種正向促進作用并不顯著,因為鄰接權重矩陣只能測度相鄰地區的空間依賴現象,所以相對于地理距離權重矩陣而言,其橫向財政差異對經濟質量的提升雖然有推動作用,但這種作用并不顯著。總體而言,在模型1和模型2中,橫向財政差異對推動地區經濟發展水平及質量的提升具有正向促進作用,出現這種情況的原因主要有以下幾點:

一是從宏觀經濟環境來看,由于各地方政府間經濟發展具有聯動效應,一個地區經濟發展水平的提升相應的會對周邊地區溢出人力資本、物質資本等,這些要素對周邊地區提升其經濟發展水平具有一定的正向影響。地區間的正向空間溢出作用推動了整體經濟質量的提升,在當前的經濟發展情況和現行的財政體制下,地區間的橫向財政差異會受宏觀經濟環境的影響,宏觀經濟環境整體而言是積極向好的,地區間的經濟質量情況也基本與其保持一致,故而呈現出地區間的橫向財政差異會帶動經濟質量提高的結果。

二是從模型1和模型2來看,以一般預算收支為基礎計算的泰爾指數作為核心解釋變量時在整個模型中基本呈現顯著的正向促進作用,本文認為,地區在發展過程中由于自然資源、地理位置和發展模式的不同,地方政府能夠獲取的一般預算收入和能夠支配的一般預算支出也不盡相同,總體而言,一個地區的經濟發展水平與地方政府控制的一般預算收支同向變動,即地區經濟發展水平越高,其掌握的一般預算收入和支配的一般預算支出也更高。此外,經濟發展水平更高的地區,其產業布局結構、新興技術資源、人力資本和地區創新能力也更具優勢。這些地區在推動全國整體經濟高質量發展中占據的位置及其起到的作用是不可忽視的。

三是在當前的制度背景下,地區政府之間的“標尺競爭”可能會影響到地區能夠獲取的一般預算收支。地方政府為了達到其政治和經濟目標,會與具有經濟發展路徑相似或地理距離相近的省份展開攀比式競爭,這種競爭會在一定程度上優化地區資源配置、推動產業結構布局走向更加合理、進而提高地區經濟水平,增加當地財政收入。財政收入水平的提高,激發了地方政府官員的積極性,財政資金將繼續投入到那些能夠帶來經濟持續發展的產業部門以及能夠為當地居民帶來更高效用水平的基本公共服務中。

(三)空間效應分解

由以上分析看出,基于當前經濟發展現實,橫向財政差異對經濟高質量發展的正向促進作用是顯著的。但當被解釋變量的空間滯后項系數顯著不為零時,對直接采用空間杜賓模型估計得出的空間溢出效應可能存在偏差,從長遠來看,這種促進作用能否持續是本文關注的另一個重點。因此,本文在動態空間杜賓模型的基礎上,對具有空間外溢效應的模型進行空間效應分解,觀察橫向財政差異對整體經濟質量的積極作用是否能夠長期延續。由于上述分析中采用固定時空效應的模型擬合優度最高,因此,在空間分解時采用時空雙固定動態空間杜賓模型進行分析。

表4和表5是橫向財政差異對經濟發展質量影響的空間效應分解結果。其中,空間直接效應表示在長期發展過程中,某一地區橫向財政差異對當地經濟高質量發展的影響;空間間接效應表示長期條件下,某一地區橫向財政差異對周邊地區經濟發展質量水平的影響,它考察的是空間溢出效應;空間總體效應表示的是從長期來看,綜合橫向財政差異對當地經濟發展質量及其對周邊地區的空間溢出作用得出的整體影響。

首先,就鄰接權重矩陣而言,基于一般預算收入和一般預算支出計算的泰爾指數對經濟發展質量的直接、間接及總體效應分別呈現出正向、負向及負向的關系,但這些關系均不顯著。說明在具有空間依賴性的地區中,某一地區橫向財政差異對其自身而言會促進其經濟發展質量水平的提高,而對相鄰地區可能會起到負面影響。總體而言,這種作用在長期對地區經濟高質量發展起到阻滯作用,但由于鄰接權重矩陣存在的空間依賴性,可能使其表現出來的影響并不顯著。

其次,經濟距離權重矩陣下,橫向財政差異對經濟發展質量的影響與在鄰接權重矩陣下影響的符號基本一致。不同的是,經濟距離權重矩陣下的各項影響均通過了5%或1%的顯著性水平檢驗,說明對經濟距離相近的地區而言,橫向財政差異對當地經濟發展質量的提高起到了正向促進作用,但卻不利于周邊地區經濟發展質量的提高,這種負向的空間溢出作用甚至超過了其自身的正向影響,在長期發展中不利于整體經濟水平的提高。本文認為造成這種情況的原因可以從以下兩個方面來解釋。一方面,地區一般預算收支水平的提高保證了地區發展的后續動力,地方政府有更充裕的資金引進外資、人力資本,推動產業結構加速轉型,從而帶動當地經濟發展質量的提升。但從具有經濟距離相鄰位置的地區而言,當地經濟發展水平的提升可能會將其他地區有限的經濟資源吸收,進而對周邊地區經濟質量的提升產生不利影響,即在空間效應分解中呈現出直接效應顯著為正而間接效應顯著為負的結果。另一方面,從長期來看,橫向財政差異的存在意味著地區之間財政收入及支出能力存在差距,由于地區自然稟賦等要素資源的差異,導致差距的存在并且無法避免。橫向財政差異本身控制在一定范圍內是合理的,通過地方政府之間的有序競爭以及中央對地方的轉移支付能夠彌補并縮小差距,進而對經濟發展質量產生正向影響。但在現行體制下,中央及地方政府事權與支出責任劃分不匹配、地區間的惡性競爭,以及對存在空間溢出效應的公共產品無法在各級地方政府間合理分配收益和成本等問題,可能會使這種差距無法維持在一個合理的范圍內,從長遠的經濟運行來看,這種差異的存在反而會對經濟整體質量起到負面作用。

最后,在地理距離權重矩陣下,橫向財政差異對經濟發展質量的作用與經濟距離權重矩陣下的情況相似,但各項效應的程度相較于經濟距離權重矩陣而言更大,各統計量在1%或5%的水平顯著。筆者認為,地區之間若具有更高程度的地理距離依賴性,則其對經濟運行過程中的各項要素的反應變動會更加敏感,諸如擁有地理區位、國家政策或能源環境等要素的地區,地方政府大多依靠這些條件因地制宜發展經濟,而這些條件對地理位置的要求比較高,它們不同于物質資金、人力資本等資源能在各地之間流轉,因而隨著地理距離的加大,擁有這些條件的地區相較于其他地區優勢會更加明顯。

(四)穩健性檢驗

橫向財政差異作為核心解釋變量,其選取對文章的分析結果至關重要,上述回歸結果主要是從經濟角度出發,以一般預算收入和一般預算支出為基礎計算的泰爾系數作為橫向財政差異的代理變量,為了提高回歸結果的穩健性,本文通過替換解釋變量重新回歸估計。替換后的解釋變量從人口角度出發,重新衡量橫向財政差異,其基本表達式為:

其中,Rv表示i區域j省份的一般預算收入;R為全國地方財政收入;Eij表示i區域j省的一般預算支出,E為全國地方財政支出;Nij表示i區域j省份的人口數;N為全國人口數。

在替換了解釋變量后,橫向財政差異對經濟高質量發展的影響符號及顯著性水平基本保持相同,由此可驗證上述分析結果的可靠性。

五、結論與政策建議

本文選用動態空間杜賓模型分析橫向財政差異對地區經濟高質量發展的影響,結果顯示:橫向財政差異對經濟高質量水平的影響效果為正,即在短期內地方政府間差異的存在有利于地區經濟質量的提升;但對模型進行空間效應分解后,從長期來看,橫向財政差異對地區經濟質量提升的作用為負,即橫向財政差異的存在會阻滯地區經濟發展質量的提高。基于現行財政體制和經濟發展事實,結合上述分析結果,提出以下政策建議:

(一)著力協調、促進地區經濟發展,帶動整體經濟發展質量提升

地區經濟發展水平決定了政府在第一次分配中能夠獲取的財政資金,地區經濟體量越大、增速越高,地方政府能夠獲取的財力資源也更豐裕。在擁有充裕的財政資金的前提下,通過重新調整轄區內產業結構、制定引進入才及外資的戰略提高地區基本公共服務水平和質量,地方政府對社會經濟發展和保障基本公共服務供給的調控能力也就越強,對地區經濟質量提升的作用力也會更加有效。經濟水平決定財政能力,財政能力反作用于地區經濟發展。分析結果顯示,地區財政差異的持續加深不利于長期條件下經濟發展質量的提高,因此,從長遠來看,通過協調、促進地區間經濟發展水平,縮小地區間橫向財政差異來推動地區整體經濟發展質量提升確有必要。

但在經濟實際運行過程中,橫向財政差異的存在是必然的。為縮小地區間財政差異,應當從國情出發,在促進整體經濟發展的同時,結合東、中、西部各區域間不同的區位條件,制定有針對性的區域扶持政策,縮小區域間的差異程度。部分欠發達地區在承接發達地區的產業轉移時,因地制宜布局產業結構,利用政策條件的支持,最大程度地發揮自身的優勢。

(二)建立行之有效的橫向轉移支付體系

均衡地區經濟發展雖然能夠在一定程度上彌補地區間的財政差異,但僅依靠地區間的自發調節可能仍存在一些問題,這就需要通過橫向轉移支付體系來進一步發揮作用。橫向轉移支付是相對于縱向轉移支付而言的,它是在同級地方政府之間財政資金的轉移,其實行的主要目的就是為了彌補欠發達地區的財政缺口,均衡地區間經濟差異,進而推動整體經濟質量的提升。

橫向轉移支付的順利實施,一方面要以縱向轉移支付為基礎,明確中央政府的宏觀調控作用及其政治地位,在保障中央政府的財力下,完善橫向財政轉移支付制度。目前,我國區域間的財政能力差距較大,在構建橫向財政轉移制度方面的經驗尚不充分,需在以縱向轉移支付為主體的前提下,循序漸進地建立適合我國國情的橫向轉移支付制度。另一方面,嚴格監控接受橫向轉移支付資金的地方政府行為,不僅要從源頭上規范資金的使用去向,比如要將資金更多地投入到保障公民基本公共服務的領域等,而且要建立明確的事后評價指標體系,對滿足定量化要求的部分指標設立具體的參考值,非定量因素設定詳細的定性指標。此外,在實際操作中,考慮設計調查問卷來反映地區居民的滿意度。

(三)“就近一致”地規范同一級次不同地方政府間事權與支出責任

單一層級的政府是產生金字塔型多層級政府的基礎。現有研究中均側重于對不同級次地方政府間權責關系的研究,而對同一級次地方政府間權責關系的劃分較為忽視[23]。在劃分同一級次不同地方政府間權責關系時,需要考慮到公共物品受益范圍這一問題,例如,前文所述的“稅收背離”問題。如果公共物品的受益范圍只局限于當地,或者距離當地較近,即外溢性較小時,提供該公共物品的成本可以由當地政府承擔,即“外溢共擔”的思路[[1]。但若其受益范圍涉及較多地區即外溢性較強時,需要多個地方政府共同協商確定各自應當承擔的公共物品成本,各級政府一方面可能會通過“自下而上”的方式成立高一級別的政府,將公共物品成本和協商時產生的交易成本內部化,另一方面可以通過“自上而下”的方式將外溢性較強的事權移交由上級政府承擔,即“超負上移”的思路[[1]。無論是“自下而上”還是“自上而下”,根本原則都是“就近一致”,只有按照這一原則劃分同一級次不同地方政府間事權與支出責任,更好地均衡橫向政府間的財政關系,才能推動地區經濟質量持續提高。

參考文獻:

[1]劉亮.中國地區間財力差異的變化趨勢及因素分解[J].財貿研究,2007,(1);65-72.

[2]李凌,盧洪友.我國省際間財政差異趨勢與影響因素的實證研究[J].財經問題研究,2007,(8):72-76.

[3]孫開,溫馨.中國地區間財力差異的空間結構探析[J].河北經貿大學學報,2015,(2),48-51.

[4]胡德仁,劉亮.地區間財力差異適度性模型及應用[J].財貿研究,2007,(4);58-63.

[5]胡德仁,劉亮.中國地區間財政能力差異的度量及地區分解——基于地區間公共支出成本差異的視角[J].新疆財經大學學報,2011,(1):34-42.

[6]郭玲,姜曉妮,鐘亞瓊.我國地方政府間財力差異的多維分析[J].鄭州大學學報(哲學社會科學版),2019,(1):50-58.

[7]Dabla-Norris,E.Issues in Intergovernmental Fiscal Relations in China[R].IMF Working Paper,2005.

[8]Hofinan,B.,Guerra,S.C.Fiscal Disparities in East Asia:How Large and Do They Matter?[A].Washington,D.C.EastAsia Decentralizes:Marking Local Government Work[C].The World Bank,2005.67-83.

[9]Boadway,R.The Theory and Practice of Equalization[J].CESifo Economic Studies,2004,50(1):211-254.

[10]Smart,M.The Incentive Effects of Grants[A].Boadway,R.W.,Shah,A.Intergovernmental Fiscal Transfers[C].Washington D.C.:Banco Mundial,2007.203-223.

[11]Slack,E.Grants to Large Cities and Metropolitan Areas[A].Boadway,R.W.,Shah,A.Intergovernmental FiscalTransfers,Principle and Practice[C].Washington D.C.:World Bank,2007.453-481.

[12]劉溶滄,焦國華.地區間財政能力差異與轉移支付制度創新[J].財貿經濟,2002,(6),5-12.

[13]童錦治,李星,王佳杰.中國省級政府間財力差異現狀、原因與對策研究——基于2001-2010年數據的測算[J].財政研究,2014,(1):32-36.

[14]馬海濤,任致偉.我國縱向轉移支付問題評述與橫向轉移支付制度互補性建設構想[J].地方財政研究,2017,(11):82-87.

[15]王瑞民,陶然.中國財政轉移支付的均等化效應:基于縣級數據的評估[J].世界經濟,2017,(12):119-140

[16]姚東昊,王麒植,李靜.事權屬性與專項轉移支付——來自省級差異的博弈均衡[J].經濟科學,2018,(5):30-42.

[17]師博,任保平.中國省際經濟高質量發展的測度與分析[J].經濟問題,2018,(4):1-6.

[18]鈔小靜,任保平.中國經濟增長質量的時序變化與地區差異分析[J].經濟研究,2011,(4):26-40.

[19]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011,(5):4-16+31.

[20]LeSage,P.J.,Pace,P.K.Introduction to Spatial Econometrics[M].Boca Raton:CRC Press,2009.30-33.

[21]Zheng,X.,Yu,Y.,Wang,J.,et al.Identifying the Determinants and Spatial Nexus of Provincial Carbon Intensity inChina:A Dynamic Spatial Panel Approach[J].Regional Environmental Change,2014,14(4):1651-1661

[22]Elhorst,J.P.Matlab Software for Spatial Panels[J].International Regional Science Review,2014,37(3):389-405.

[23]李森,李聰慧,劉旭.政府間事權與支出責任劃分的理論與現實分析——兼論目前政府間事權和支出責任劃分研究存在的局限及出路[J].財政監督,2018,(24):5-15.

[24]李春根,舒成.基于路徑優化的我國地方政府間事權和支出責任再劃分[J].財政研究,2015,(6):59-63.

(責任編輯:于振榮)

[DOI]10.19654/j.cnki.cjwtyj.2020.04.009

[引用格式]孫開,沈安媛.橫向財政差異、空間效應與經濟高質量發展[J].財經問題研究,2020,(4);74-83.

收稿日期:2020-01-10

基金項目:國家社會科學基金重大項目“中國的政府間事權與支出責任劃分研究”(16ZDA066)

作者簡介:孫開(1962-),男,山東泗水人,教授,博士生導師,主要從事財政理論研究。E-mail:sunkai@dufe.edu.cn

沈安媛(1994-),女,安徽定遠人,博士研究生,主要從事財政理論研究。E-mail:sany927@163.com

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48