固定資產全生命周期管理的應用研究

2020-07-29 05:46:36覃麗

行政事業資產與財務 2020年14期

覃麗

摘 要:固定資產在學校事業改革與發展中發揮著重要的保障作用,但是部分學校的固定資產管理比較的薄弱。本文引用全生命周期管理理念,對學校固定資產管理體系進行設計,希望能為L中學提高校產資源使用率,優化學校資源分配提供可行性建議。

關鍵詞:固定資產;全生命周期;事業單位;應用研究

一、L中學固定資產管理現狀

1.固定資產定義

事業單位固定資產是指使用期限超過1年(不含1年),單位價值在規定標準以上(1000元以上,其中專用設備單位價值在1500元以上),并在使用過程中基本保持原有物質形態的資產。固定資產一般分為六類:房屋及構筑物;通用設備;專用設備;文物和陳列品;圖書、檔案;家具、用具、裝具及動植物。

2.L中學固定資產管理現狀及存在的問題分析

(1)資產管理責任意識有待加強,缺乏專人管理。L中學固定資產“重采購,輕管理”的現象一直存在,學校長期缺乏專人管理固定資產,大量的物資均是由學校的各個職能部門直接簽收后直接使用,導致領用人員信息無法核實,資產總數難以查明。

(2)缺乏系統的管理制度,難以進行全面管理。L中學在管理資產時缺乏制度約束,各職能部門習慣于急需物品時才臨時打報告追加采購計劃,導致每年度資產采購的預算與執行存在較大的偏差。并且,在資產使用時,在各個部門之間有交叉流轉,部門之間又常常缺乏協調機制,導致資產監管不到位。

(3)資產賬實不相符,盤虧物品難以報廢。L中學雖然也曾舉行過一些內部盤點,但是由于購置時間、購置價值、使用人員等信息無法對號入座,因此,將資產入賬存在較大困難。

二、固定資產全生命周期管理的定義

全生命周期管理是指對管理對象生命周期的全過程實行一體化動態管理的行為,主要內涵是全壽命管理和全壽命信息支持。學校固定資產全生命周期管理基于學校固定資產細分為固定資產形成期、固定資產運行期和固定資產處置期三個階段,借助現代信息化技術系統實現固定資產的動態化、模塊化、標準化和精細化管理,有助于改變學校固定資產管理薄弱的問題。

三、L中學固定資產全生命周期管理設計思路

1.總體目標

建立健全固定資產管理制度體系,對學校各部門的職責邊界做出明確劃分并落實責任;實現從預算到處置的全過程管理,保證固定資產安全,防范國有資產流失風險;建立固定資產登記管理制度,實時統計固定資產情況,為學校科學決策提供依據;進行數據共享,并進行實時更新,爭取實現賬賬相符、賬實相符的目標。

2.總體思路

建章立制,明確職責,形成學校固定資產管理制度體系;利用資產清查的契機摸清固定資產情況,為實施全生命周期管理奠定基礎;“以問題為導向、以需求為動力”建立固定資產臺賬系統,消除信息孤島;充分發揮財務、總務、教務等管理部門的職能并加強通力合作。

四、固定資產全生命周期管理在L中學的應用

1.參與人員及部門

(1)財務處。負責統籌學校固定資產采購資金,審核各個部門申報的固定資產采購預算,根據單位資金總量進行調配,核定固定采購預算金額;根據年度資金使用情況調整、監督、控制和分析固定資產采購預算執行情況;根據供應商開具的票據、使用部門的驗收報告等支付款項;辦理固定資產財務入賬手續;對固定資產變更、報廢等情況做出相應會計記錄。

(2)總務處。負責擬定學校固定資產管理制度,建立健全相應管理體系;編制固定資產各類采購明細;建立學校各類資產明細臺賬;組織學校各對口部門進行固定資產驗收;組織開展固定資產清查、報廢、處置等工作。

(3)教務處。負責擬定學校各類學生實驗室、機房計算機管理制度,建立健全相應管理體系;組織制訂學校儀器設備的購置計劃;督促教學人員管理好實驗室、機房等儀器設備的日常管理。

(4)采購組。負責擬定學校有關采購與招投標的規章制度與具體的實施辦法;制定具體采購方案,組織實施學校采購與招投標工作。

(5)使用人。根據工作需要,提出固定資產購置申請;妥善保管和使用名下的固定資產;工作崗位變動時向資產管理員提出固定資產變動申請;固定資產達到報廢條件時,提交報廢申請。

2.建立制度體系

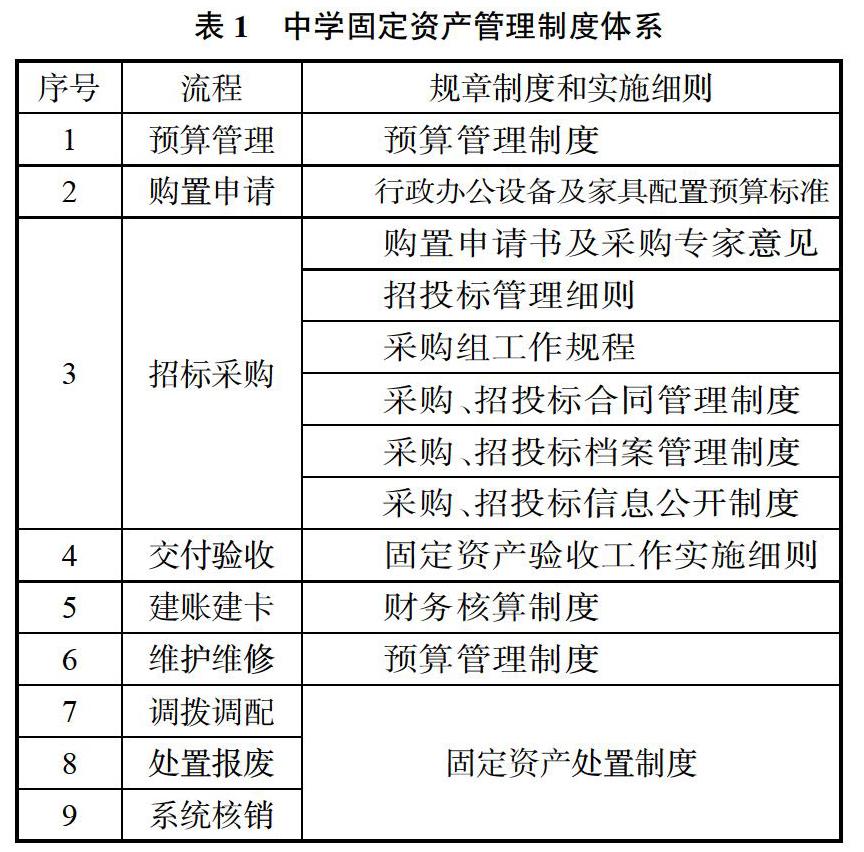

除了遵守國家固定資產管理方面的法規外,結合實際情況,L中學應對固定資產管理的各個子流程制定對應的規章制度和實施細則,為實現固定資產全生命周期管理奠定制度基礎,其固定資產制度體系根據參與人員及部門情況應形成如下制度體系,見表1。

(1)購置申請。學校以各個職能部門為單位,由部門領導組織部門教師根據需求填寫固定資產采購意見,要求應編盡編,對于資產的型號、數量、價格、采購依據要進行充分的論證,然后匯總形成部門固定資產采購需求表,最后將采購申請及依據文件提交至財務處匯總。

(2)預算下達。在預算年度內,學校各個職能部門應當及時將固定資產采購需求預算報告提交至財務處,由財務處根據需求計劃的輕重緩急進行審核,并以學校當年的經費預算作為標準核定采購額度及采購明細,經學校辦公會審核后下達采購預算,由采購組組織采購工作。

(3)招標采購。經過審核后的采購計劃分為學校自行采購和政府采購。根據采購規定決定采購方式,按照公開招標、邀請招標、競爭性談判等方式制定對應的招標文書。根據采購方式確定對應的評標方式,決定最終中標單位。招投標過程應該進行詳細記錄,過程性材料應當形成書面文檔進入檔案管理。

(4)交付驗收。招標采購結束后進入合同執行階段,供應商申請交付固定資產后,由總務處組織學校相關人員進行驗收,參與驗收人員要進行驗收記錄,對固定資產型號、數量等信息進行核查,財務處根據交付驗收情況辦理付款手續。

(5)建賬建卡。財務處根據總務處提交的交付驗收申請辦理付款手續,根據相關數據辦理固定資產財務入賬手續,總務處將固定資產信息登記進入固定資產臺賬,并打印固定資產標簽將其粘貼到固定資產上。

(6)使用管理。總務處要統籌管理學校的固定資產使用情況,定期或者不定期組織各部門人員對固定資產進行盤點清查,針對學校的重要資產、大型資產要進行追蹤管理,及時了解其使用情況,處置情況,防止固定資產流失。

(7)維修修護。固定資產使用人要對固定資產進行管理和維護,在使用過程中應注意保護和愛護,固定資產使用過程中出現問題,應當書面陳述資產存在的問題,并向采購組提交書面維修申請報告,由采購組根據售后情況聯系廠家進行維修維護。

(8)調撥調劑。為了使學校固定資產能夠充分利用,對于各部門閑置的固定資產應當及時向總務處匯報,總務處根據各部門資產盈余或者缺失情況進行調劑,列入調劑的資產應當重新粘貼固定資產標簽、確定新的資產使用人,把資產調劑情況向各部門公告后,安排進新部門使用。

(9)處置報廢。總務處每年末要組織學校教務處等各部門對固定資產進行盤點清查,對已經不能使用的固定資產應當編制清查明細,并將其集中堆放,形成資產報廢報告提交學校辦公會討論,然后逐級向市教育局、財政局報告處置報廢資產。

(10)系統銷賬。總務處拿到財政局下達的固定資產報廢批復后在學校固定資產臺賬中將報廢資產明細進行清理,并將批復一同提交至財務處,核銷財務賬。每年末,財務賬應當和總務處固定資產臺賬數據保持一致,財務賬應當和固定資產實物保持一致。

參考文獻

1.陳漢義.借力信息化實現醫院固定資產全生命周期管理.會計師,2019(4).

2.韓棚格.文化事業單位固定資產全生命周期管理――以陜西廣播電視臺為例.財會通訊,2017(29).

(責任編輯:蘭卡)

猜你喜歡

科技視界(2016年18期)2016-11-03 23:54:06

商業會計(2016年15期)2016-10-21 08:37:56

中國科技博覽(2016年19期)2016-10-19 14:10:37

中國科技博覽(2016年19期)2016-10-19 12:41:19

電腦知識與技術(2016年21期)2016-10-18 22:57:58

商場現代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51

科學與財富(2016年28期)2016-10-14 18:20:19

考試周刊(2016年76期)2016-10-09 08:38:18