銀行結售匯

2020-08-11 06:29:26

中國外匯 2020年9期

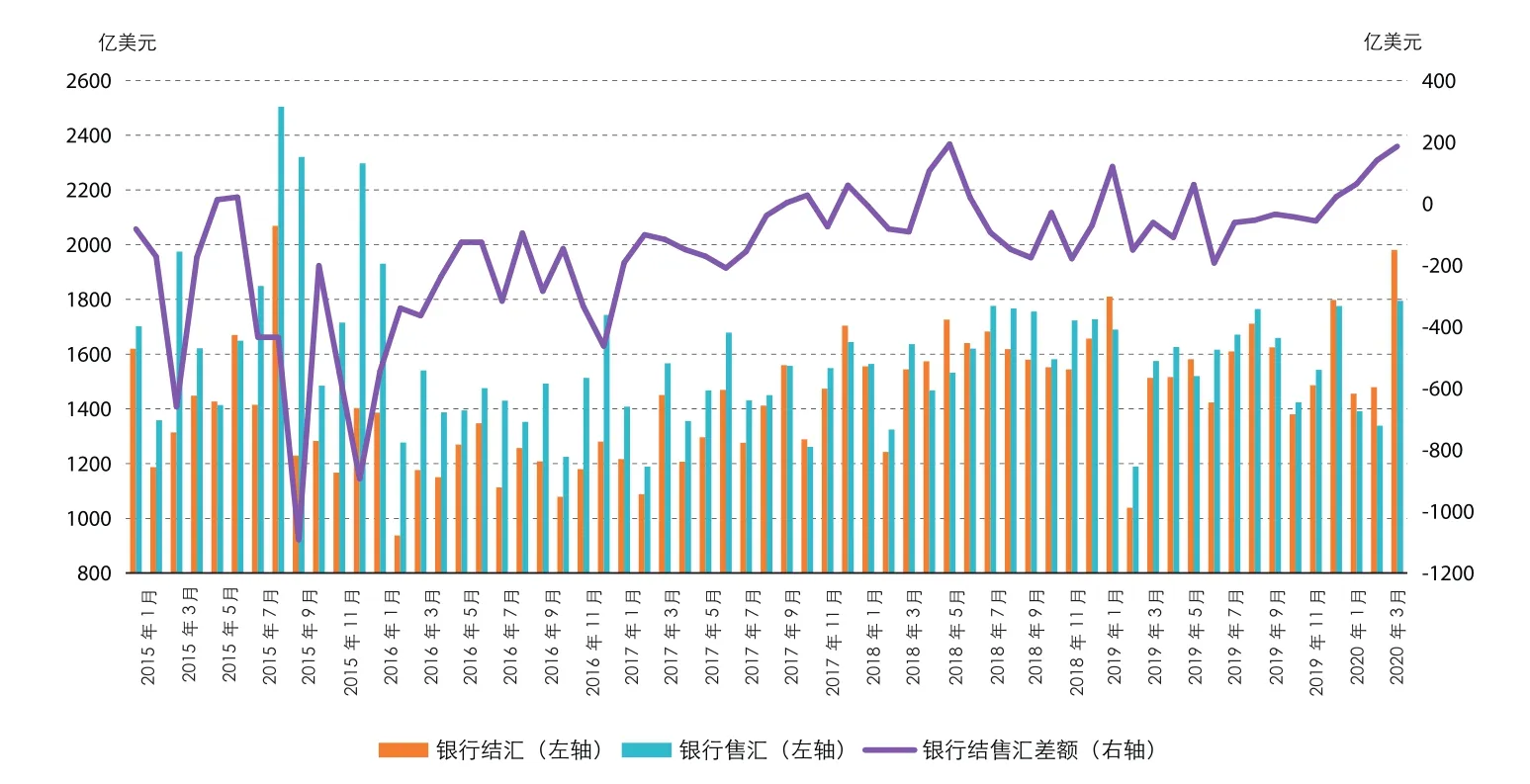

銀行結售匯維持順差。一季度,銀行結匯同比增長12.7%,售匯同比增長1.6%,結售匯為順差391億美元,去年同期為逆差91億美元。分月度看,1月為順差64億美元,2月為順差141億美元,3月為順差186億美元(見圖1)。

售匯率有所下降,企業外匯融資總體平穩。一季度,衡量購匯意愿的售匯率,即客戶從銀行買匯與客戶涉外外匯支出之比為63%,較上一季度下降2個百分點。同時,企業外匯融資保持平穩。截至2020年3月末,我國銀行的境內外匯貸款余額較2019年年末增加277億美元。

圖1 2015年以來銀行代客結售匯變動趨勢(單位:億美元)

圖2 2015年以來遠期結售匯變動趨勢(單位:億美元)

結匯率穩步增長,當前市場主體持匯意愿保持穩定。一季度,衡量結匯意愿的結匯率,即客戶向銀行賣出外匯與客戶涉外外匯收入之比為66%,同比上升5個百分點。截至2020年3月末,企業、個人等主體境內外匯存款較2019年年末下降67億美元,保持基本平穩的態勢。

銀行遠期結售匯維持順差。一季度,銀行對客戶遠期結售匯為順差414億美元,其中3月份為順差166億美元(見圖2)。

在新冠肺炎疫情的影響下,近一段時期的全球經濟貿易活動和國際金融市場都受到了嚴重沖擊。在這種極其特殊的環境下,我國外匯市場運行保持了總體穩定,充分說明我國外匯市場更加成熟、市場主體更加理性,也反映了市場對我國疫情防控和經濟基本面的信心。未來,國內基本面仍將為我國外匯市場保持穩定提供根本性支撐。一是我國疫情防控形勢持續向好,將繼續發揮穩預期、穩信心的關鍵作用;二是我國經濟長期向好、對外開放進一步深化的基本趨勢沒有改變,將繼續保持對中長期投資資本的吸引力;三是外匯市場成熟度不斷提高,國際收支調節能力逐步提升。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21