上海存量住房買賣市場運行情況分析

2020-08-13 14:26:58李錢斐張黎莉

上海房地 2020年7期

關鍵詞:銷售

文/李錢斐 張黎莉

引言

存量住房是相對包括新建商品住房和保障性住房在內的增量房而言的,指已經經過一次交易且完成相關登記,依法通過出售或租賃等方式再次進入流通領域交易的住房。上海市存量住房包括取得所有權的商品房、已交易的公房以及保障性住房等。本文探討的存量住房買賣市場僅指已取得所有權的住房再次進入流通領域交易而形成的買賣市場。

經過20多年的發展,上海市存量住房成交量逐漸超越新建商品住房,成為住房市場的主體。2013年,上海市存量住房成交面積占住房總成交量的52.5%,首次超過新建商品住房成交面積,標志著上海市已經步入以存量住房交易為主的階段。本文基于對上海市存量住房買賣市場運行現狀的分析,找出其存在的問題,提出相關對策建議,探索促進存量住房市場健康發展的思路。

一、上海存量住房買賣市場的運行現狀

上海市通過采取對滬籍居民家庭和非滬籍居民家庭實行差別化限購政策、逐步完善差別化購房信貸政策、多次調整個人在購買、持有、轉讓住房等環節的稅收政策等措施,促進了存量住房買賣市場的發展。

(一)存量住房買賣市場穩步發展

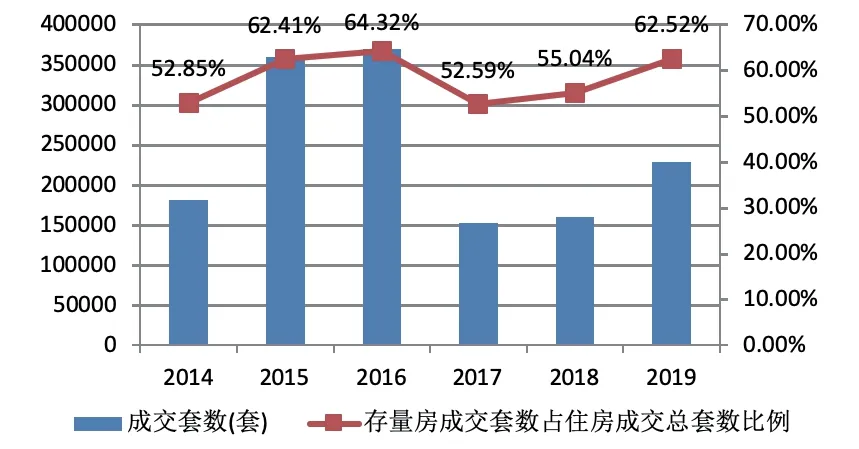

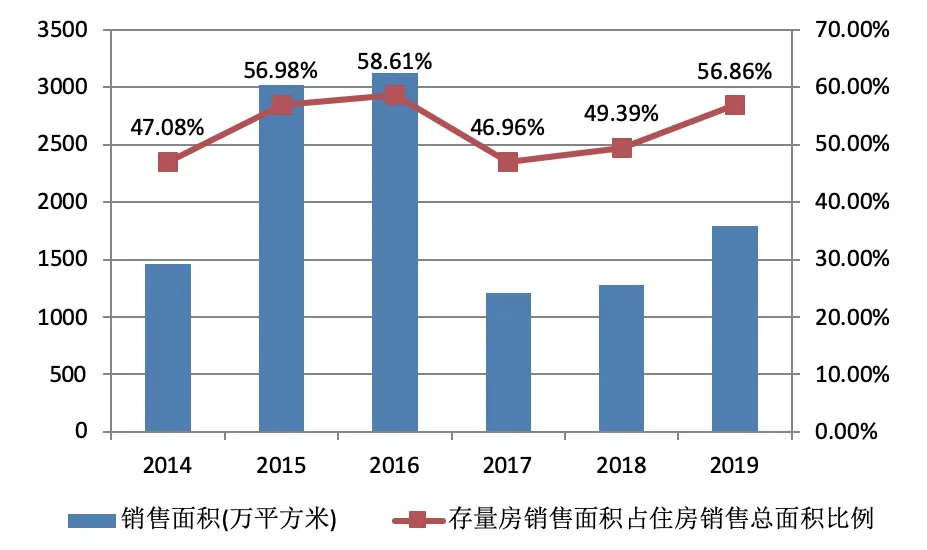

從全市層面看,2014-2019年上海市存量住房成交套數、銷售面積和銷售額呈倒S型變化。在政策環境較為寬松的背景下,2015年成交套數、銷售面積和銷售額比2014年增長一倍左右,并在2016年達到峰值(370102套、3121.72萬平方米、9485.77億元)。2017年,市場受嚴格調控政策的影響,存量住房交易套數、銷售面積和銷售額均下降60%左右,此后小幅增長至2019年交易套數228432套、銷售面積1793.9萬平方米、銷售總額6904.93億元。雖然2014-2019年上述三項存量住房指標有較大的波動,但是其在整個住房市場中的份額卻較穩定,銷售套數和銷售額占比均超過50%,銷售面積占比都在46%以上(詳見圖1-圖3)。

(二)存量住房銷售價格同比增速近兩年大幅下降

圖1 上海市存量住房成交套數

圖2 上海市存量住房銷售面積

圖3 上海市存量住房銷售額

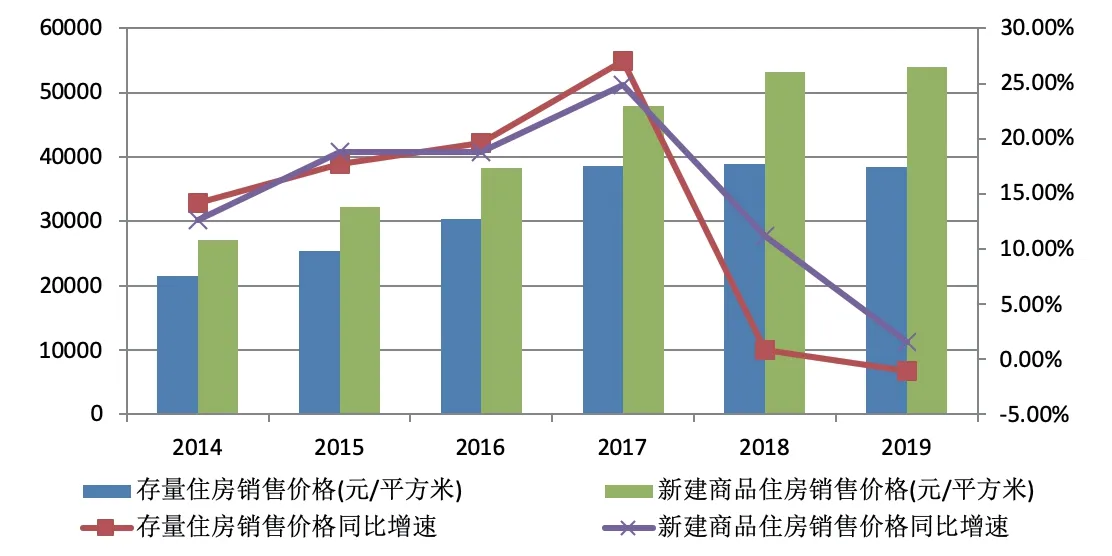

2014-2019年上海市存量住房銷售均價不斷增長,從2014年的21581元/平方米穩步增長至2017年的38607元/平方米,2018年小幅增長到38924元/平方米,2019年稍有下跌,為38491元/平方米。從存量住房銷售價格的同比增速來看,2014-2017年上海市存量住房市場過熱,增速不斷提高至27.06%。由于堅持“房子是用來住的,不是用來炒的”定位,在中央統一指導、地方政府因城施策、房地產調控力度加碼的背景下,存量住房銷售價格回歸理性,2018年增速放緩至0.82%,2019年增速出現負值,為-1.11%。

新建商品住房相比,近六年存量住房銷售價格較低,但同比增速波動幅度更大。2014年、2016年和2017年存量住房銷售價格增速高于新建商品住房1-2個百分點,而2018年和2019年分別低于新建商品住房10.33和2.72個百分點(詳見圖4)。

(三)各區存量住房交易情況差異較大

圖4 上海市存量住房價格及其同比增速

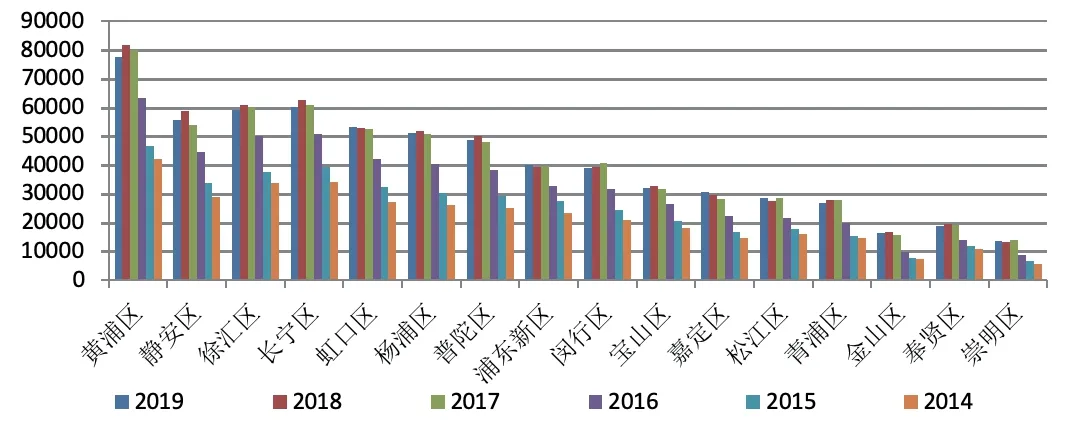

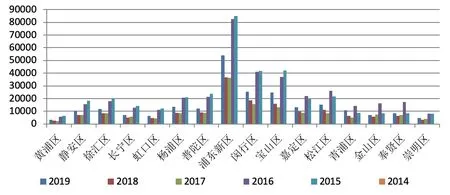

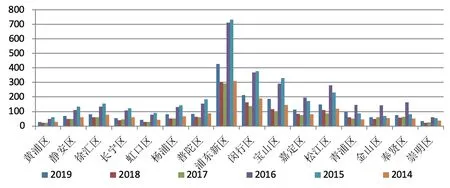

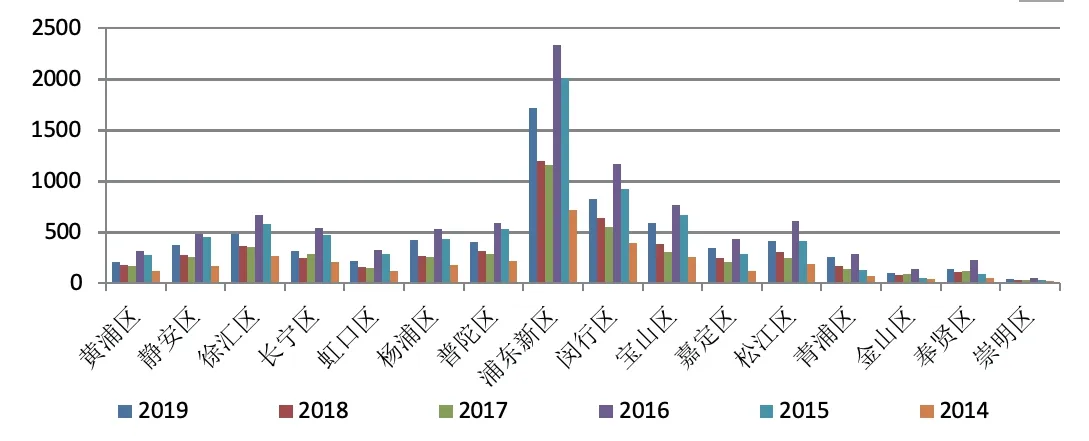

上海市各區存量住房的銷售價格、銷售量和銷售額的差異較大。區位是造成本市各區存量住房銷售價格梯度差的重要因素。黃浦、長寧和徐匯由于交通便利、配套服務設施完善、生活性服務業發達等優勢,2014-2019年存量住房銷售均價一直穩居全市三甲,其中2019年黃浦區銷售均價為77572元/平方米,長寧區為60256元/平方米,徐匯區為58974元/平方米,略低于2018年均價(詳見圖7);崇明、金山和奉賢距離市中心較遠,服務設施欠缺,就業機會較少,近五年來存量住房銷售價格在全市排名為末三位,且與黃浦、長寧和徐匯的價格差距較大。2014-2019年各區存量住房銷售量和銷售額的情況則不同于存量住房銷售價格的情況,因為銷售量和銷售額不僅受到銷售價格的影響,還受到各區可售房源數量的影響。浦東新區近五年來存量住房成交套數、銷售面積和銷售額均在全市16個區中名列首位,2019年成交53903套(占總套數的23.6%),銷售面積428.47萬平方米(占總銷售面積的23.88%),銷售額1716.57億元(占銷售總額的24.86%);閔行區和寶山區2014-2019年排名均為全市第二或第三,其中2019年成交套數分別占全市總成交套數的11.14%和10.86%,銷售面積分別占銷售總面積的11.85%和10.32%,銷售額分別占總銷售額的12.01%和8.61%(詳見圖5-圖8)。其他中心城區的存量住房銷售量和銷售額則相對較低。

圖5 2014-2019年上海各區存量住房銷售均價(單位:元/平方米)

圖6 2014-2019年上海各區存量住房成交套數(單位:套)

圖7 2014-2019年上海各區存量住房銷售面積(單位:萬平方米)

圖8 2014-2019年上海各區存量住房銷售額(單位:億元)

(四)存量住房買賣市場份額較其他一線城市為低

從2019年存量住房的銷售量和銷售額來看,與其他三個一線城市相比,上海市存量住房市場在整個住房市場中的占比不大。上海存量住房成交套數占住房總成交套數的55.04%,存量住房銷售面積占住房總銷售面積的49.39%,略高于廣州的50.4%和45.09%。北京是四個一線城市中存量住房市場交易最活躍的城市,存量住房成交套數占住房總成交套數的比重高達76.18%,存量住房銷售面積占住房總銷售面積的比重高達71.98%。深圳存量住房市場活躍程度僅次于北京,存量住房成交套數占住房總成交套數的68.74%,存量住房銷售面積占住房總銷售面積的64.47%。

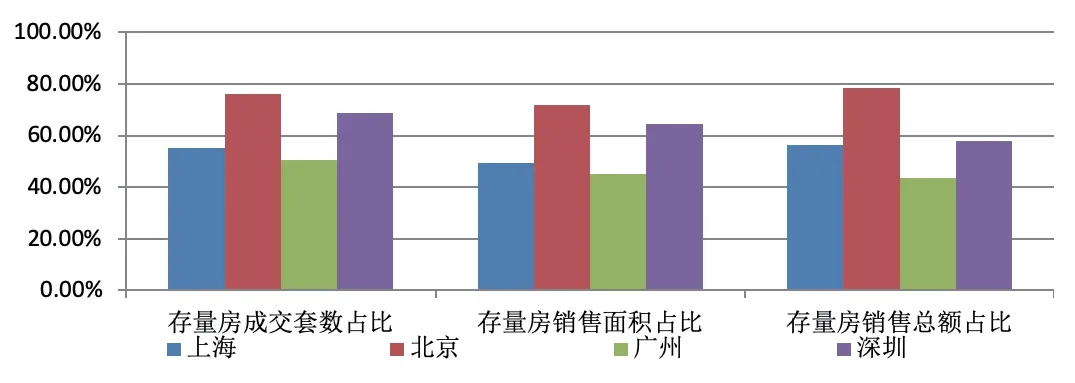

從2018年存量住房的銷售額來看,上海的存量住房銷售總額占比和存量住房銷售均價在四個一線城市排名中位居第三,存量住房市場還有進一步發展的空間。2018年,本市存量住房銷售總額占住房銷售總額的比重為56.13%,北京為78.44%,廣州為43.56%,深圳約為57.75%1(詳見圖9)。

圖9 上海、北京、廣州、深圳存量住房市場份額

(五)存量住房流通率相比境外發達城市略高

從存量住房流通率2來看,境內外各城市因各自的發展階段和住房政策導向不同,存量住房流通率呈現不同的變化趨勢,本市住房流通率高于其他境外發達城市3。2011-2017年,本市存量住房流通率高值位于3.7%-3.8%之間,低值位于1.9%-2.0%之間,2015-2016年經歷高值,之后有所回落。同時期中國香港的住房流通率在1.5%-2.8%之間,近五年來比較穩定。新加坡的住房流通率(不包含組屋)高值為3.7%-4.9%,低值為1.5%-1.6%,自2014年以來有升高的趨勢。倫敦和紐約近幾年來住房流通率波動較小:倫敦存量住房中政府和其他公共機構所有的住房占比約為12%,這部分住房不進入市場流通,因此2011-2015年存量住房流通率維持在2.5%-3.1%之間;紐約由于租賃住房占該市存量住房比重高達60%以上,2012-2017年住房流通率穩定在1.2%-1.4%之間(詳見圖10)。

圖10 上海、香港、新加坡、倫敦、紐約存量住房流通率

二、上海存量住房買賣市場發展存在的問題及其產生的原因

通過不斷完善存量住房買賣市場,強化存量住房市場的政府監管,上海市存量住房買賣市場的發展相較國內其他城市而言較為成熟,但還存在以下問題:

(一)房地產調控政策有待完善

上海市存量住房買賣市場的調控政策有待完善,穩定性需加強。一是房地產市場調控偏重行政手段,較少采用經濟手段,兩者的協同作用有待充分發揮。行政措施短期效果明顯,但難以解決根本矛盾。自2016年《關于進一步完善本市住房市場體系和保障體系促進房地產市場平穩健康發展的若干意見》《關于進一步加強本市房地產市場監管促進房地產市場平穩健康發展的意見》《關于促進本市房地產市場平穩健康有序發展進一步完善差別化住房信貸政策的通知》等房地產市場調控政策實施以來,上海市收緊限購、實行限價、限土拍和限商改住,其中針對存量住房買賣市場的主要為限購政策和差別化稅收政策,商品住房成交量和價格漲幅得到有效控制。但是行政措施只是壓抑需求,使其延后釋放,對投機客有一定的限制,卻給剛需購房者帶來了負擔,不能真正解決房價上漲的根本矛盾。二是政策穩定性不夠,調控在刺激和收緊之間反復變動,加劇了市場波動。如2008年出臺刺激政策,2010年又出臺政策遏制房價,2014年9月央行放松“二套房貸”標準, 2015年3月和2016年2月國家層面放寬契稅、營業稅優惠政策,導致上海房地產市場交易活躍、量價齊升,甚至出現了非理性的過熱情緒。

(二)存量住房買賣市場調控手段不足

相對于新建商品住房市場,存量住房市場偏向于完全競爭市場,有大量的供應方和需求方,供應方進入市場的門檻較低,因而其價格的確定主要依靠市場的力量。而市場運行失靈以及市場參與者的非理性行為可能導致存量住房價格偏離理論價格,引起市場不合理的波動。目前上海房地產市場調控政策工具箱豐富,包括金融政策、土地政策、財稅政策、行政措施和人口政策等。存量住房相比新建商品住房市場調控手段較少,主要有金融政策中的首付比例和差別化信貸政策,財稅政策中的增值稅、個人所得稅和契稅政策,行政措施中的限購政策,以及人口政策等,而短期調控效果明顯的限價搖號、預售證管制等措施對其皆不適用,加之存量住房交易分散,對價格的監控也較為困難。因此,存量住房買賣市場缺乏有效的調控手段。

(三)存量住房交易的市場份額尚有提高空間

上海存量住房交易份額的增長受到了一定程度的抑制。一方面,當前上海市房地產市場發展趨于平穩,投機炒房得到有效控制,改善性需求持續釋放。絕大多數改善性購房者迫切需要改善居住環境和提高生活品質,選擇賣舊買新、置換購房,存量住房市場潛力較大。但與新建住房相比,存量住房交易成本較高,除了契稅和印花稅外,出售方需繳納的增值稅和個人所得稅實際上也會轉嫁給購房者,還有因存量住房市場信息不對稱而導致過高的中介費、價值評估費等存在,一定程度上抑制了存量住房市場的發展。改善性購房門檻有待進一步降低。另一方面,上海每年新增供應保障性住房數量較多,約為住房買賣市場總量的20%,且以新建住房為主,通過修繕和轉化方式提供的住房較少,存量住房流通有待進一步盤活。

(四)存量住房交易管理需進一步加強

上海已成立相關機構以及出臺一系列法律法規對存量住房網上備案、交易資金、房地產經紀行業等方面進行管理,但是仍存在存量住房產權不清難以過戶、交易手續復雜、貸款程序復雜、交易過程中信息不對稱使購房者難以深入了解狀況、房地產中介機構違規操作等一系列問題。對于存量住房交易管理,目前的主要抓手是管理房地產中介,如房地產經紀專項整治行動、嚴格密鑰發放和日常管理等,但是對于中介違規行為的處罰力度仍有所欠缺,違法違規成本較低。另外,房地產中介準入門檻較低,沒有職業資格許可和認證,監管工作難度較大。

三、進一步促進存量住房買賣市場健康發展的對策建議

發展和完善存量住房買賣市場對本市整個房地產市場有重要影響,不僅可以盤活存量,優化資源配置,還有利于完善本市房地產市場的供需結構,改善居民住房條件。為進一步促進上海市存量住房買賣市場健康發展,提出以下對策建議。

(一)進一步構建和穩妥實施房地產市場長效機制

首先,明確存量住房市場定位,堅持“房子是用來住的,不是用來炒的”定位,強調住房居住屬性,抑制投機性需求,支持剛需和改善性需求,重視通過市場來解決中等收入家庭的住房需求問題。其次,著重解決政策的短效性問題,從短期調控政策向長效機制建設過渡,綜合協調各項調控措施。增強政策的精準性、針對性和靈活性,從行政措施為主向綜合施策轉變,優化人口政策和城市用地結構,采用金融、財稅等經濟手段,實現價格穩定、需求平穩釋放、房地產市場健康發展。

(二)強化存量住房買賣的實時監測和趨勢判斷

建立和健全房地產市場監測預警體系,依托存量住房網上交易平臺,加強對存量住房市場供求信息和交易信息的監測與統計分析,對存量住房市場運行狀況進行監測,對存量住房市場未來需求和供給趨勢進行判斷,包括存量住房價格、供求狀況、人口總量和結構變化,經濟增長、居民收入、金融政策變化情況等。同時,借助新建商品住房交易系統,比較分析增存量市場成交價格、成交量的走勢,通過兩個市場運行情況的比較分析,為引導和促進增存量市場的協調發展提供決策參考。

(三)保持存量住房市場適度的流通率

盤活和利用好存量住房,保持存量住房市場適度的流通率,可以從以下幾方面提供有力支撐:明確存量住房產權,完善房屋登記制度,減少交易糾紛。合理簡化存量住房市場交易手續,有效防止交易程序繁雜所造成的資金浪費,并進一步優化交易流程,增強整個交易的便捷性。優化整合存量住房網上交易平臺、房地產交易資金監管平臺等存量住房交易服務平臺,完善存量住房交易參與主體之間的數據交互共享機制,不斷增強存量住房交易服務平臺的便民利民能力。加強存量住房信息透明化建設,完善存量住房交易信息披露制度,向房屋交易中的各個主體提供權威信息,使購房者可以詳細、及時地了解存量住房市場和房屋狀況,實現公平交易。

(四)加強對房地產經紀行業的監管

轉變對房地產經紀行業的監管方向,從側重管理經紀機構向管理經紀人和經紀人協理的方向轉變。加強信用管理,將房地產中介機構和經紀人員的違法違規行為計入信用,進行記分量化管理,對累計不同分值采取相應處罰和限制措施,并向社會公示;對于嚴重失信主體建立行業“黑名單”制度,限制其從事各類房地產經紀服務。充分發揮行業協會作用,自發制定行業規范和服務標準;組織經紀機構從業人員培訓、信用等級評定;調節行業糾紛,處理群眾投訴,真正做到行業自律。此外,加強存量住房交易資金監管,實行“政府監管、專款專戶、使用審核、全程監督”的管理模式,有效保障交易資金安全,避免出現房屋買賣合同糾紛,維護存量住房交易市場穩定。

注釋

1.深圳市存量住宅銷售額占比為估算值。根據wind數據,2018年深圳市存量住宅銷售面積占二手房銷售面積的87.09%,估算存量住宅銷售額約為2484.14×87.09%=2163.44億元(2018年存量房銷售總額為2484.14億元)。2018年深圳市商品住宅銷售額為1582.59億元,則存量住宅銷售額占住房銷售總額的57.75%。

2.存量住房流通率是指每年交易的存量住房數量與存量住房總量的比例。

3.鑒于數據可得性,上海住房流通率為存量住房年交易面積與當年存量住房總面積的比例,其余城市為存量住房年交易套數與當年存量住房總套數的比例。存量住房總量除新加坡為私人住房和執行共管公寓之和(不包括組屋)外,其余城市均為該市年末所有存量住房的總量。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00