關于企業全面風險管理體系的構建

2020-08-16 13:52:59黃堅

現代經濟信息 2020年5期

黃堅

摘要:國有企業在現代企業制度的背景下,需要在我國家政策的幫助下來展開風險防范相關工作,將內部控制、合規性、風險管理三者結合在一起,以提高公司的經營效率及水平。本文介紹了關于風險管理的發展,然后簡單介紹了企業的風險管理、內控及合規性,最后論述了管理系統模型的構造和建議。

關鍵詞:全面風控體系;國有企業;內部控制;合規;風險管理

目前市場上的企業之間競爭很激烈,因為國際金融業、工商企業越來越發達。所以如果按照零碎的模式管理公司遇到的各種風險,根本無法滿足現實需求。企業不但需要從某個企業或部門的角度來考慮風險,而且必須從整個企業的角度來審查和管理風險。

一、關于全面風控體系的發展趨勢

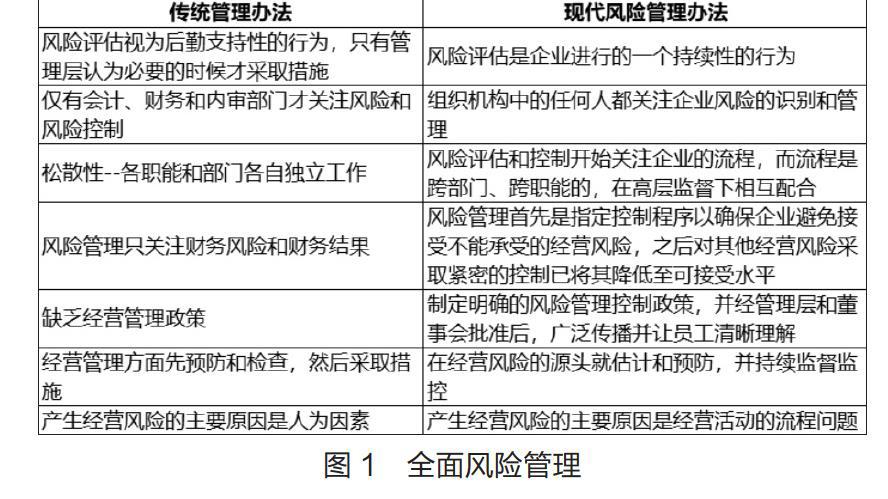

全面風險管理的基本原則如下:企業風險管理應以整個企業的所有業務和管理活動為調查對象,綜合分析和思考企業可能遇到的所有風險,通過一套科學的風險管理方法,及時有效地發現和阻止那些對企業發展產生不好影響的因素,并且充分挖掘和利用企業的潛在發展資源。(見圖1)

二、企業的風險管理、內控、合規辨析

在思考如何進行企業風險管理的時候,必須整理清楚風險管理與內部控制和合規性之間錯綜復雜的關系。從COSO框架的角度來分析:顧名思義,內部控制指的是公司董事會和管理層在處理公司的內部及外部風險管理過程中,可能產生的運營風險的一種管理方式,確保公司的所有業務活動均符合公司相關規定。內部控制的組織是為了預防和控制企業內部風險,盡管它不直接負責企業外部風險的管理,但是它對包括在外部風險管理過程中的操作風險執行管理功能。企業內部控制的目的是防止欺詐和經營風險給企業帶來虧損,并且維持企業的正常營業是為了提高企業業務活動的有效性,確保企業經營符合相關規定,同時保證公司財務報告真實有效。

由于合規性的原因,內部控制和風險管理二者之間緊密聯系,因此世界各國逐漸以不同的方式將內部控制和風險管理聯合。

我國于2004年舉辦了關于全面風險管理體系的論壇,由此可以看出我國銀行業也已開始結合內部控制與風險管理。內部控制和風險管理的實際水平之間仍然存在很大差距,雖然二者之間存在一定的關聯。就傳統的風險管理來說,專注于比較與特定業務中的戰略選擇或業務決策相關的風險和收益,它們的級別很低,范圍很小,并且僅限于幾個職能部門。它們尚未滲透或應用于企業管理過程和整個操作系統。所以在企業的實際運營中,風險管理和內部控制仍然是兩個獨立的個體。目前內部控制或風險管理正在提高,它們將不可避免地相互交叉和融合,直到它們統一為止。

三、關于企業全面風險管理體系模型的構造和建設

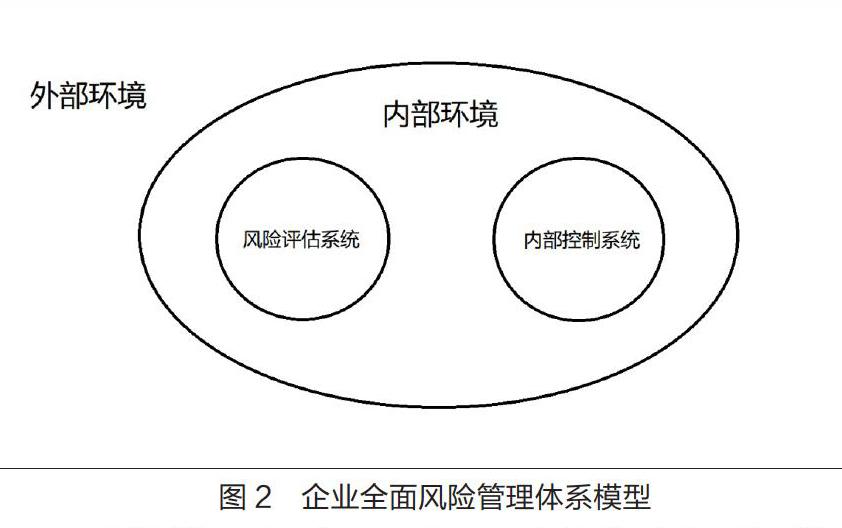

如圖2所示,風險評估系統以及內部控制系統共同形成了全面風險管理系統的“雙核心”,雙核心的外部被視為企業全面風險管理系統的內部環境。

內部控制,顧名思義是指通過實施針對公司各種業務管理的基本風險管理流程以及圍繞企業風險管理策略目標的重要業務流程而制定和實施的規則,它主要體現在制定和執行的相關規定。

風險識別、風險評估、風險事件和風險響應是風險評估系統的四個部分。風險事件是指找出企業的每個業務部門,各種重要的業務活動和重要的業務流程中潛在的安全隱患。風險評估指的是在風險確定發生的情況下,對該風險能夠造成多大的負面影響進行估算。風險識別是對發生概率和風險發生條件的分析和描述。風險響應是指管理層在評估安全隱患及成本收益,并根據企業的預期風險承受能力選擇一個能達到預期可能的措施。

內部環境主要是指企業內部和外部事件,企業的風險偏好和風險文化、活動和狀況、董事會監督等產生的數據信息,企業員工的誠實、道德和能力等會影響員工的風險意識,也是企業風險管理其他部分(提供信息、紀律和結構)的基礎。

外部環境風險是指由外部因素引起的風險,這些外部因素可能導致企業難以實現戰略目標,例如資金可用性,競爭對手的行為以及法規的變更。外部環境變化的影響不僅直接應用于公司的戰略;同時它通過影響企業風險管理系統的內部環境來改變系統的要素。

盡管從理論上講我們將企業綜合風險管理系統分為要解決的技術問題三部分,但在實際應用過程中,正是因為這三個方面的理論和應用是緊密聯系的,才共同構成企業的全面風險管理體系。同時因為目前市場競爭激烈,所以企業不但需要從某個企業或部門的角度來考慮風險,而且必須從整個企業的角度來審查和管理風險,以便構建一個全面風險管理體系。

參考文獻:

[1]李瓊.我國企業合規管理存在的問題及對策研究[J].現代企業文化,2017(5).

[2]吳學靜,梁洪力.我國企業合規管理存在的問題及對策[J].標準科學,2016(10).

[3]潘俊紅.洛陽石化全面風險管理體系的建立與實踐[J].現代企業,2015(10).

[4]夏莽,黃煒.基于 ISO 標準的全面風險管理和內部控制的一體化思考[J].現代經濟信息,2014(11).

作者簡介:黃 堅(1975—),男,湖南東安人,研究生,主要從事經濟管理、項目管理研究。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

商周刊(2018年23期)2018-11-26 01:22:28

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

現代商貿工業(2016年35期)2016-04-09 06:59:34