江蘇省普惠金融指數測算及其影響因素分析

2020-09-02 06:55:25姜麗麗仝愛華胡志飛

商業經濟 2020年7期

關鍵詞:影響因素

姜麗麗 仝愛華 胡志飛

[摘 要] 在分析江蘇省普惠金融發展現狀的基礎上,測算江蘇省2005年到2019年的普惠金融包容發展指數,發現江蘇省普惠金融包容指數整體水平較高,尤其是蘇南地區,蘇北地區普惠金融包容發展水平有一定提升空間。在此基礎上,運用江蘇省相關數據構建計量模型,對影響江蘇省普惠金融發展的因素進行分析,實證結果發現:經濟發展水平、經濟開放度、社會消費品零售、固定資產投資等變量與普惠金融發展水平正相關。可以從加大普惠金融政策扶持力度,提升經濟發展水平、經濟開放度、社會消費品零售、固定資產投資,提高互聯網等信息化水平等方面入手,更好地促進江蘇省普惠金融的發展。

[關鍵詞] 普惠金融;普惠金融發展水平指數;影響因素

[中圖分類號] F832.7[文獻標識碼] A[文章編號] 1009-6043(2020)07-0047-03

一、江蘇省普惠金融包容發展指標選擇

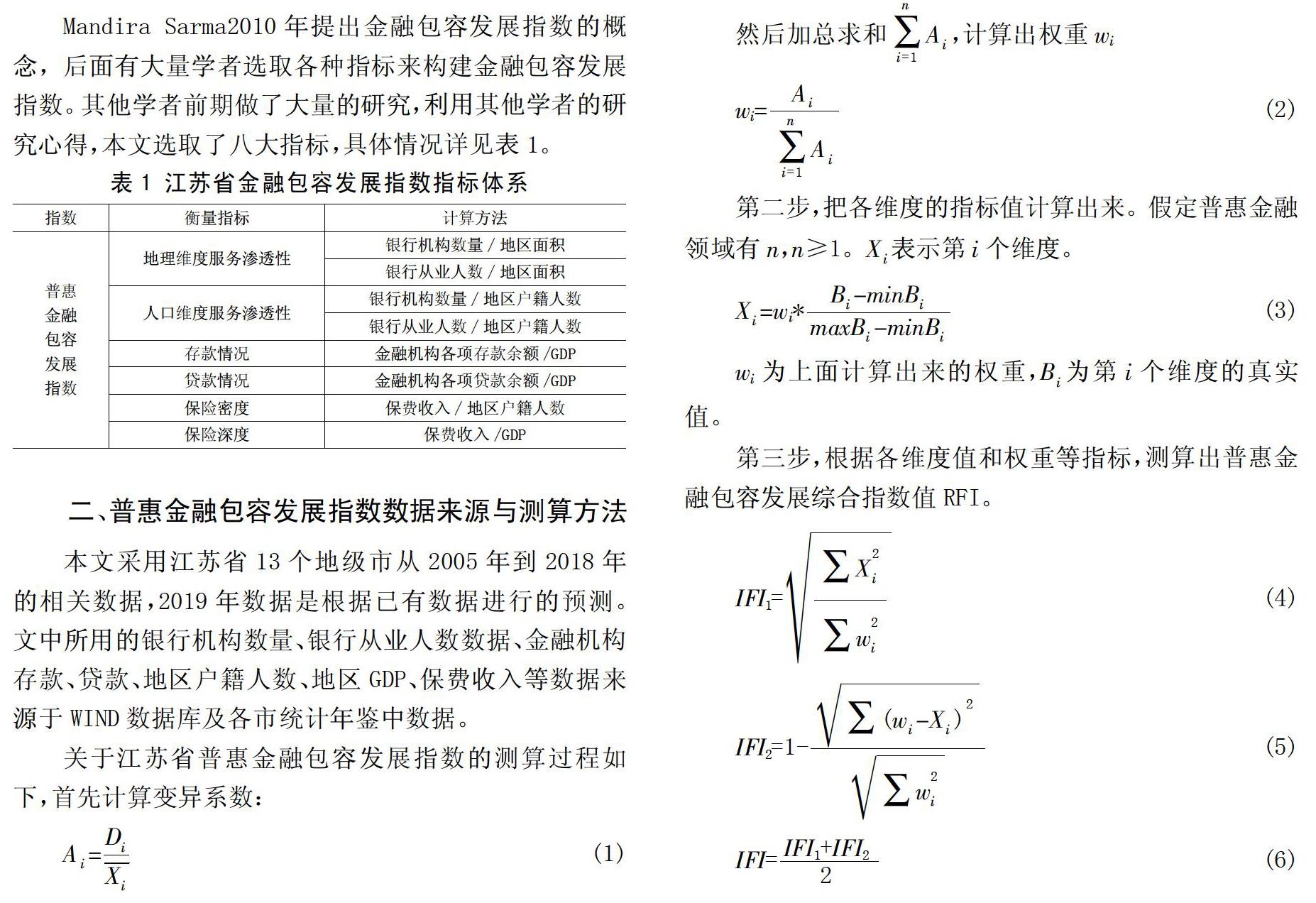

Mandira Sarma2010年提出金融包容發展指數的概念,后面有大量學者選取各種指標來構建金融包容發展指數。其他學者前期做了大量的研究,利用其他學者的研究心得,本文選取了八大指標,具體情況詳見表1。

二、普惠金融包容發展指數數據來源與測算方法

本文采用江蘇省13個地級市從2005年到2018年的相關數據,2019年數據是根據已有數據進行的預測。文中所用的銀行機構數量、銀行從業人數數據、金融機構存款、貸款、地區戶籍人數、地區GDP、保費收入等數據來源于WIND數據庫及各市統計年鑒中數據。

三、普惠金融包容發展指數測算結果

根據上面的公式測算出2005-2019年13個地級市普惠金融包容發展指數,具體情況詳見表2。普惠金融包容發展指數越高,說明這一地區金融包容程度越高。本文設定普惠金融包容發展指數低于0.2,認為發展程度較低;在0.2-0.35之間,認為發展程度為中等;在0.36至0.5之間,認為發展程度為較高,大于0.5認為發展程度為高。不同地區普惠金融包容發展指數有一定的差距,詳見圖1。江蘇省不同城市之間經濟發展有一定差距,普惠金融包容發展指數差距也比較明顯,蘇南地區>蘇中地區>蘇北地區,具體情況詳見圖2。江蘇省13個地級市普惠金融包容發展指數每年之間差距不是太大。

四、江蘇省普惠金融包容發展影響因素分析

從表2可以看出對江蘇省的南京、蘇州、無錫等蘇南城市整體水平較高,宿遷、徐州、淮安等城市整體水平較低。江蘇省13個地級市普惠金融發展差異較大,經濟發展和資源分配的地域不均衡性較為明顯,蘇北城市普惠金融包容發展水平有較大提升空間。為研究造成這種情況的原因,本文采用實證分析方法具體分析其影響因素。

(一)變量選取

普惠金融包容發展水平受到多種因素的影響,在其他學者研究的基礎上及數據可得性選取變量如下,變量名稱及計算方法具體見表3。為更好地對數據進行處理,對各變量取對數處理。

1.經濟發展水平

經濟發展水平(LGDP),人均GDP發展水平越高,越可以集聚更好的金融資源,對普惠金融的發展水平一定程度上產生了積極的影響。經濟發展水平與普惠金融包容發展水平正相關。

2.信息化水平

信息化水平(LHL),在本文中用國際互聯網用戶人數表示,互聯網發展迅速,創新形式的互聯網+金融也增加了服務的供給,這樣有了更簡單快速的載體來提供金融服務。隨著科學技術的發展,人們可以通過手機、電腦等設備直接獲得金融服務。互聯網普及率提高一定程度上可以幫助人們更好地獲得金融服務,普惠金融的發展水平也就越高。信息化水平與普惠金融發展程度正相關。

3.城鄉收入差距

城鄉收入差距(LCX),這里選用城鄉可支配收入之比表示。居民的收入逐漸提升,他們選擇金融服務的空間會變大,也會獲得更多的金融服務。一般情況下,城鎮收入差距與普惠金融發展程度正相關。

4.城鎮化率

城鎮化率(LCZH),通常情況下,城鎮化率越高越有利于普惠金融的發展。但是區域發展不均衡也會導致虛假繁榮,從而降低普惠金融水平,這時城鎮化率與普惠金融包容發展水平負相關。

5.受教育程度

受教育程度(LEDU),本文用高等學校在校學生人數表示受教育程度。一個人的所受教育程度大小決定著其對金融服務的看法與認知程度,認知程度越高,越能將普惠金融運用自如。受教育程度一定程度上與普惠金融包容水平正相關。

6.政府扶持力度

政府扶持力度(LGOV),這里用政府財政支出占國內生產總值的比重來表示。政府的支持越大,普惠金融的發展就越快,政府扶持力度與普惠金融發展程度正相關。

7.經濟開放度

本文用該地區的出口總額(LEXP)來表示對經濟開放程度。一個地區經濟開放度越高,越利于促進該地區經濟的發展,進而也可以更好地推動金融的發展。經濟開放度與普惠金融包容發展正相關。

8.人均社會消費零售總額

人均社會消費零售總額(LCON),社會消費零售總額越高越可以帶動普惠金融的發展。社會消費零售總額與普惠金融包容發展正相關。

9.人均固定資產投資

人均固定資產投資(LGZ),固定資產投資總額越多,越有利于與金融機構共同開展金融服務,固定資產投資與普惠金融包容發展正相關。

10.交通便利

公路里程數(LROAD)表示各地區交通便利情況,交通設施便利有利于金融資源流入,而現實中交通越不便利的地方實際上更加需要普惠金融的服務,交通不便利的地方也有更好地人需要普惠金融提供服務。公路里程數與普惠金融發展存在著負相關情況。

以上各變量的數據來源于江蘇省各年統計年鑒及13個地級市各年統計年鑒。

(二)實證分析

為了更好地比較實證分析結果的合理性,本文采用多元回歸分析、固定效應模型及隨機效應模型來詳細分析影響江蘇省普惠金融發展的因素。模型如下:

Yi=β0+β1X1i+β2X2i+…+β10X10i+ui

其中:Yi為被解釋變量為普惠金融發展指數IFI;X1i到X10i為解釋變量,分別表示LPGDP、LHL、LCZH、LCX、LEDU、LGOV、LEXP、LCON、LGZ、LROAD。βi為各自變量的系數,ui為誤差項,具體實證分析結果詳見表4。

(三)結果分析

從表4的結果中可以看出,在不同的模型中,LPGDP、LCX、LEDU、LEXP、LCON、LGZ等指標對普惠金融包容發展具有正影響,LCZH和LROAD對普惠金融包容發展具有負影響。在固定效應模型中,信息化水平對普惠金融包容發展具有顯著的正影響。政府支出在三個模型中表現不顯著。人均GDP前系數為正,經濟發展水平越高的地區,越有利于普惠金融的發展。信息化水平與江蘇省普惠金融指數呈正相關,表明信息化水平的提高促進江蘇省普惠金融發展水平提高。城鎮居民收入相對農村居民收入提高,增加了存貸款需求,從而促進了普惠金融的發展,因而城鄉收入差距與普惠金融包容發展呈現正相關。受教育程度的提高、經濟開放度的增加、人均社會消費品零售增加、人均固定資產投資增加均有利于普惠金融包容發展。

五、對策建議

(一)加大普惠金融政策扶持力度

為更好促進江蘇省普惠金融的發展,江蘇省需要采取適當的措施來促進普惠金融的發展。譬如從政府政策性引導、中小微企業的發展、互聯網的廣泛應用等方面入手,適當利用財政激勵、稅收減免、財政援助等。利用金融環境來加強人均可支配收入促進居民收入的增長,促進小微金融機構的發展從而帶動經濟更好地發展。金融機構可以針對性地提供成本更低的金融產品,讓金融服務在城市的可獲取性上的差距逐漸減小。可以適當放寬信貸條件,為合適的農戶、涉農小微企業提供貸款服務,政策激勵。

(二)提升經濟發展水平、經濟開放度、社會消費品零售、固定資產投資

盡管近幾年來江蘇省經濟增速保持在全國前列,全省總體上得到了一定發展和改善,但是人均經濟總量還是比較低,而經濟是影響普惠金融發展的一個重要因素。因此,協調區域經濟發展,抓住江蘇省所特有的優勢發展地區的經濟,政府可以通過制定優惠政策吸引外資進駐,大力支持江蘇大數據、大生態、大旅游產業的發展,以此來改善和提升江蘇省地區經濟的發展條件和狀況。可以通過提高經濟開放度、社會消費品零售、增大固定資產投資等手段更好地推動經濟發展。

(三)提高信息化水平

互聯網具有成本低、速度快、交互性強及跨時空等特點,為經營主體針對性地構建互聯網服務平臺,整合現有金融數據,將互聯網技術應用于金融機構,可以為江蘇省經營主體提供便捷有效多元化的金融服務。可以充分發揮網絡銀行業務,實現零距離服務,把云服務和大數據運用到網絡金融發展中,深入挖掘和分析客戶信息,打破傳統的網絡金融現狀,創建與O2O相結合的互聯網+農村金融,使農村的資源與互聯網相結合,降低需求與供應的盲目尋找。加強信息化建設可以增強居民金融服務的可獲得性,比如金融機構可以依托大數據、云計算等新技術通過網上銀行、手機銀行等方式大力開展數字普惠金融業務。互聯網可以利用大數據的優勢建立多角度參考指標,對弱勢群體和小微企業信用程度做出更科學、全面的評估。它能一定程度上控制金融風險,從而促進江蘇省普惠金融的發展。

[參考文獻]

[1]湯凱,田璐.包容性金融對農戶收入的影響研究——以河南與江浙地區比較為例[J].河南工業大學學報(社會科學版),2013(3):6-11.

[2]田杰,陶建平.農村普惠性金融發展對中國農戶收入的影響——來自1877個縣(市)面板數據的實證分析[J].財經論叢,2012(2):57-63.

[3]仝愛華,姜麗麗,喬心陽.創業農戶信貸需求及正規信貸約束影響因素——基于宿遷市C村53戶創業農戶的實證分析[J].江蘇農業科學,2017,45(13):286-290.

[4]姜麗麗,仝愛華.家庭農場信貸需求及信貸約束影響因素的實證分析——基于宿遷市宿城區306家家庭農場的調查[J].農村金融研究,2017(7):72-76.

[5]楊帆.云南省普惠金融發展對城鄉居民收入差距影響的實證研究[D].昆明:云南財經大學,2016.

[6]張滿林,楊尚林.遼寧省普惠金融發展水平測度與制約因素分析[J].渤海大學學報(哲學社會科學版),2017(4):54-58.

[責任編輯:史樸]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07