基于大數據股票市場對個體情緒選擇的研究

2020-09-10 07:45:21秦文龍

北方經貿 2020年8期

關鍵詞:大數據

秦文龍

摘要:自20世紀50年代行為金融學誕生以來,對證券市場個體投資者的投資行為提供了新的研究方式。我國的證券市場日益完善,據不完全統計,投資金額小于一百萬元的個體投資者占總投資者的百分之八十,而且因為不具備全面的投資理財知識,容易受到情緒影響而做出非理性的決策,且交易頻繁。大數據技術的發展為課題的研究提供了全新的技術手段,研究通過將網評情緒指數化后同股票價格變動相聯系,分析兩者之間的相關關系。

關鍵詞:大數據;股票市場;行為金融學;個體選擇

中圖分類號:F830.9? ? 文獻標識碼:A

文章編號:1005-913X(2020)08-0116-03

一、引言

在金融學領域當中,對個體選擇理論的研究長期以來都是以理性選擇學說為前提進行的。在1952年前后,結合金融學、心理學、行為學和社會科學等學科相交叉的全新個體選擇理論——行為金融學理論對個體選擇中大概率出現的情緒行為即非理性行為作出充分解釋。此后,理性選擇學說不可撼動的地位被打破,金融學者開始著手進行對個體選擇的情緒行為及非理性行為層面進行實驗研究。

市場微觀學者認為股票市場存在各種類型的投資者,大約分為六種類型,不同類型的投資者根據個人取得的信息對股票價格做出心理預測,并將心理預測與市場價格進行比較,最后交易,交易行為的全體對市場價格作出決定。在同一時刻,投資者持有的股票信息又通過價格被引導出去,相互作用,最終形成市場定價機制。

然而,投資者的信息來源也是影響投資情緒的主要因素,包括網評、期刊等,乃至親朋好友或者路人的一句話都會對投資者造成或大或小的影響。另外,證券市場作為實體經濟的晴雨表,信息量也隨著金融領域的發展呈幾何量級增長,投資者的資金狀況,加倉、平倉操作等海量數據已不是傳統數據分析技術所能應付的。運用MATLAB模型對數據進行深度解析已經在以歐美為代表的發達市場廣泛應用,并取得巨大成功。而隨著我國證券市場的不斷完善與大數據分析技術的發展,大數據分析技術必將廣泛應用于金融領域的各個方面。

二、理論基礎與分析

(一)行為金融學基礎理論

1.羊群效應

所謂羊群效應也稱從眾效應,個體投資者的情緒會在投資者群體中傳導,相互傳染。當某件特定的事情或者某條信息被傳遞到市場之后,事件本身產生的或好或壞的影響都會在股票投資者對其他投資者的模仿中被放大乃至超過市場可控。

我們將個體投資者按信息持有量分為A.B.C三個等級,在市場當中,個體投資者會不自覺成為信息持有者偏多的投資者的模仿者。換句話說,個體的行動對外反應的就是信息,而當事件的信息還未全部被市場消化時,A級別的投資者的行為所向外傳遞的信息在B和C級投資者還未掌握時,會不自覺向A級投資者靠攏,形成“同盈同虧”的心理。而在市場當中,個體之間不能相互確定信息等級,自然而然出現了后行動者向前行動者模仿的結果,最終形成趨于一致的投資決策。

2.過度自信

在心理學上,人們總是盲目對自己充滿自信,尤其是在自己擅長的領域,這種情況在證券市場依然存在。在股票市場中,人們總是高估自己的專業能力和自有信息的準確性。反應在現實中就是當某投資者在購買某只股票獲利時,往往會歸功于自己掌握的少量信息與知識而非運氣或大盤走勢,同理當在某只股票虧損時,則會稱運氣不佳而非反省自己的投資決策是否有問題。投資者認為,自己所掌握的信息能夠做出最準確的估價與投資決策,自認為對事件發生的概率的把握精度很高,而這種精度往往與實際相差甚大。

過度自信有另外一種表現,叫做“選擇性耳聾”。因為過度自信,投資者更追求自我證明或自我肯定,這導致投資者對做出投資決策以后所獲得的信息做出選擇,對符合自己投資決策的信息加以肯定,對與其相悖的信息進行規避,乃至出現與自己決策相反的信息或全新和令人不安的信息時,就會出現個體投資者的認知失衡,并可能影響對投資決策的修改,導致信息“選擇性耳聾”。

3.懊悔理論

在個體投資者當中普遍存在的一種現象是,當投資者持有一只股票并虧損時,面臨兩個選擇——繼續持有和拋出,人們往往會繼續持有而并非拋售。因為拋售意味著損失真實化,損失從虛擬的數字變成真正的損失,繼續持有的心理是其可能會回升,只要不賣出,損失依舊有可能降低或者盈利,而風險是虧損可能會進一步增加。

在另一個實驗中,結果卻恰恰相反。當投資者持有一只與上述為同一只股票并出現虧損時,因為某種原因而拋售以后,問投資者是否還會買回時,得到的回答卻是不會,即使是上述情況當中選擇繼續持有的人。那么問題來了,當股票虧損到某個價格時,投資者決定是否繼續持有是根據自己是否持有而不是這個價格與自己的心理價位是否存在偏差。人們這種規避因為賣出而造成心理滿足感被破壞的情況就稱為懊悔理論。

(二)情緒與個體選擇背離的主要行為

1.烏合之眾的智慧

在股票市場,當股票的價格出現不合理的波動時,如果投資者是足夠理性的,那么正確或錯誤的思想對股價造成的影響可能會相互抵消或者作用極小,其結果不會造成股票市場的動蕩。

雖然我們總是把非理性聚集的一批投資者稱為“烏合之眾”,然而個體投資者的決策一致時,就不是簡單的金融學問題了,而是更為復雜的“政治金融學”問題。大多數人都知道,政府會調控股票市場,以免出現股市劇烈波動。

然而,不得不承認烏合之眾有一種智慧存在,那就是風險共擔降低風險,就好比一只股票在未來某個時間點會持續跌停,而因為個體投資者的數量大,每個人所承擔的損失就會減少,聚集越多,損失的分母就越大。

從眾的風險在于,當大量投資者聚集時,極易造成不合理投資,一只即將虧損的股票可能因為大量投資者的買入而導致股票價格持續漲停;相反,一只股票的價格理應上漲時,會因為大批的投資者賣出而導致股票價格持續下跌,造成資源配置不合理的情況。

2.追求“賣出效應”

假設你手上有兩只股票,一只盈利10%,一只虧損10%,因為某種原因你必須賣出一只股票,你會怎么選擇。人們的第一想法是賣出虧損的股票,而后思考虧損的股票可能會再回升,而盈利的股票已經創造了收益,個體投資的最終選擇賣出盈利的股票而持有虧損的股票,這種現象被稱為“賣出效應”。

我們選擇一千名個體投資者,對其過去一年的交易記錄進行挖掘分析,結果顯示,在一千名投資者當中,有高達73%的個體投資者選擇了賣出盈利的股票。我們對這一千名投資者過去一年所購買的股票進行分析后發現,投資者賣掉的股票比他們留下的股票漲幅高出4%到5%,實際上個體投資者在持有的應該是要賣出的股票。

人們為證明自己的能力追求自豪感或者稱心理滿足感而出售盈利的股票,是因為盈利會從“賬面盈利”轉換成賬戶的實際盈利;相應的,人們為了規避懊悔會長期持有虧損的股票,因為只要不賣出,虧損也只是理論的“賬面虧損”,不會轉換為賬戶的實際虧損。

三、投資者情緒指標的建立

(一)情緒指標來源的獲取與評估

對當今證券市場的分析,網評成為個體投資者的情緒宣泄出口,占總情緒表達的76%左右,通過對東方財富網的網評進行深度挖掘和分析后,我們發現特定的情緒會被個體投資者通過特定的詞匯表示出來,為了方便情緒指數化,我們把詞匯大致分成了四個等級,四級詞匯表示對該股票持非常好的態度,三級詞匯表示較好態度,二級詞匯表示較差態度,一級詞匯表示很差態度。

我們根據Alexa網站排名、百度權重、反向鏈接和PR值四個部分綜合考慮,最終選擇東方財富網作為情緒指標文本的獲得。詞匯文本的情緒指標大致如表1。

(二)個股研究對象的獲取

我國證券市場發展至今,已經形成較好的市場機制,但發展時間短,仍然存在諸如上市公司上市機制不合理的情況,創業板市場的定價機制有待完善,我國股票市場存在“進入難”和“退出難”等問題,部分股票的價格不能顯示其實際價值。因此,在個股選擇上我們選取了上證50權重排名靠前的包括中國平安(股票代碼:603138)、民生銀行(股票代碼:600016)、招商銀行(股票代碼:600036)和中信證券(股票代碼:600030)四只股票作為個股研究對象。

四、情緒指標與個股市場價格的相關性分析

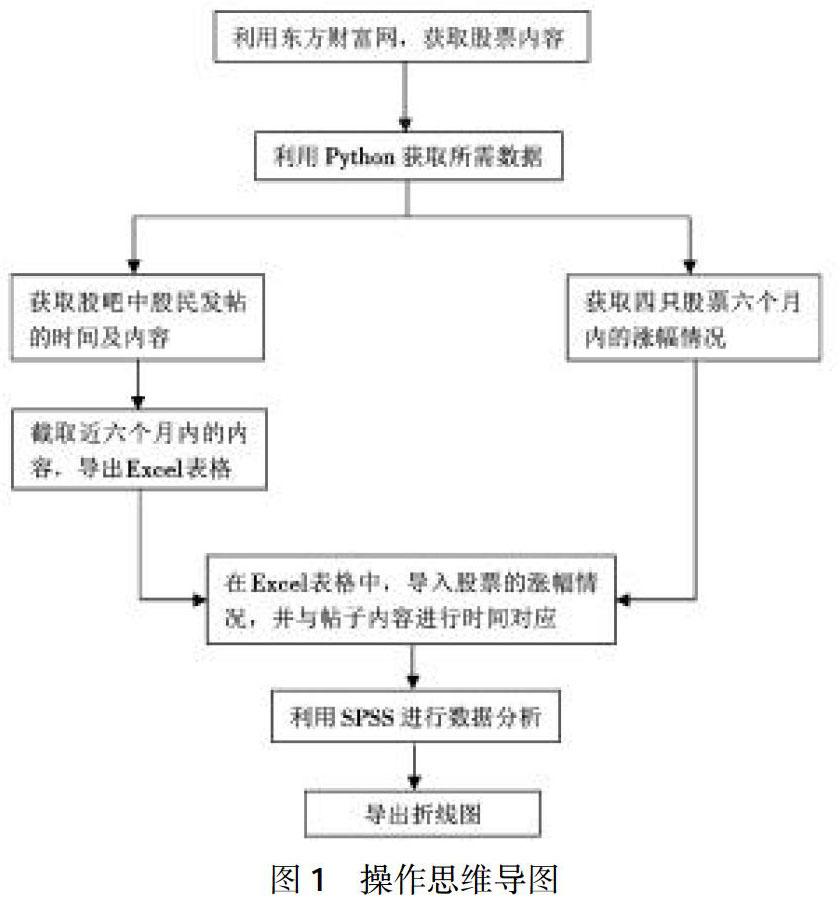

我們根據上述兩點中的指標與研究對象,通過在東方財富網中查詢中國平安、民生銀行、招商銀行和中信證券四只股票的相關信息,并在其股吧中獲取股民對股票的評價內容,然后再通過獲取股票的每日漲幅度,來對應相關的評價內容,通過利用Python爬取股吧內股民對股票發帖的內容、發帖的時間,然后導出Excel表格,再收集每日股票漲幅波動,來對應發帖的時間,最后通過SPSS進行數據分析后,繪制成以投資者的評價為自變量,股票漲幅為因變量的折線統計圖,具體操作如下:

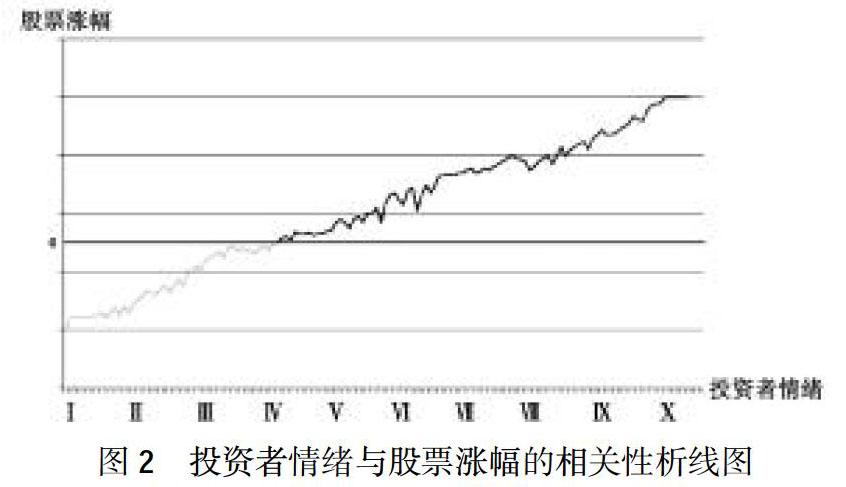

該折線圖通過股民的評價來對應投資者的情緒,以投資者情緒為橫坐標(自變量),以該類情緒對應的絕大部分的漲幅情況為縱坐標(因變量),并以情緒指標的四種等級詞匯中選取十個詞匯分別對應Ⅰ-Ⅹ(由Ⅰ-Ⅹ分別為垃圾、差勁、跌、平穩、投資、支持、利好、看漲、突破、漲停),其中Ⅰ-Ⅱ為一級詞匯,Ⅲ-Ⅳ為二級詞匯,Ⅴ-Ⅶ為三級詞匯,Ⅷ-Ⅹ為四級詞匯,以該十個詞匯為橫坐標中標出的變量數據。該折線圖有一條中間線為0,在中間線下方為股票下跌,中間線上方為股票上漲。

由下面折線圖我們可以看出,投資者所宣泄用的詞匯,剛好由一級詞匯到四級詞匯不斷上升,雖然中間有部分波動,但大體呈上升趨勢,而這些評論又代表投資者對股票市場價格的情緒宣泄,當股票下跌時,情緒表達呈較低級的詞匯,而股票上漲時,則相反。因此,我們可以從折線圖中分析出,投資者的情緒與股票漲幅的情況呈正相關,即投資者的情緒指標與股票市場價格具有相關性且呈正相關。

五、結論

雖然在模型中我們可以看到,對于個股的股票價格而言,投資者的指數的系數顯著大于0,大約在0.45%,即投資者的情緒造成的非理性行為與股票價格在短期內是成正比的。但實際上從長期看,個體情緒與個體選擇是背離的,在個體情緒的影響下做出的選擇與理性下做出的選擇,后者的收益比前者高出3%-4%。這是因為股票的市場價格會在短期內受到大量個體投資者的非理性行為的影響,造成與實際價值的偏差,但這種偏差會在一段時間內恢復,在這個過程中就導致了上述所說的后者收益高于前者,進而得出從長期看個體情緒與個體選擇是背離的結論。

參考文獻:

[1] 楊成林.基于大數據的股票投資者非理性行為及其影響分析[D].北京:北方工業大學,2017.

[2] 尹騰飛.大數據下媒體關注、媒體情緒與股票量價關系研究[D].太原:山西大學,2019.

[3] 蔣鈺慧.投資者情緒對我國股票市場收益率的影響研究[D].上海:上海外國語大學,2019.

[4] 竇 靜.投資者關注度對中證100股票投資收益率的影響[D].太原:山西財經大學,2019.

[責任編輯:王 旸]

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20