投資性房地產公允價值計量模式的應用研究

2020-09-10 07:22:44胡元泰

財富生活·下半月 2020年3期

摘要:《企業會計準則第3號——投資性房地產》已經頒布13年了,但是投資性房地產的公允價值模式在我國會計實踐中的應用并不廣泛。本文研究了截至2018年12月31日擁有投資性房地產的上海市165家A股上市公司投資性房地產后續計量模式的應用現狀,進一步分析了公允價值模式得不到廣泛應用的原因,并針對現狀提出了改進意見,以期對投資性房地產后續計量模式選擇的實務應用有一定的借鑒意義。

關鍵詞:投資性房地產;后續計量模式;公允價值模式;成本模式

一、投資性房地產公允價值計量模式的應用現狀——以上海市A股上市公司為例

(一)投資性房地產公允價值計量模式極少得到應用

投資性房地產的后續計量模式有兩種,一種是成本模式,一種是公允價值模式。目前A股市場中,極少有上市公司選擇公允價值模式對投資性房地產進行后續計量。截至2018年12月31日,貴州省29家上市公司中,14家有投資性房地產,但是沒有一家公司選擇用公允價值模式對其進行后續計量。根據《企業會計準則第3號——投資性房地產》(以下簡稱投資性房地產準則)的規定,投資性房地產所在地擁有活躍的房地產交易市場并且有同類或類似房地產的交易價格才能適用公允價值模式。在全國范圍內,上海市的房地產市場相對活躍,于是筆者研究了上海市353家A股上市公司2018年的財務報表。年報顯示,165家有投資性房地產的上市公司中,采用公允價值模式計量的只有9家,占比僅為5.45%;165家上市公司中國有控股的上市公司有76家,占比46.06%,但是僅有中遠海運能源運輸股份有限公司(以下簡稱中遠海能)使用公允價值模式進行后續計量,占比1.32%。既然上海市的上市公司都極少使用公允價值模式,可見投資性房地產公允價值模式在A股市場極少得到應用。進一步分析,國有控股的A股上市公司更是極少應用公允價值模式對投資性房地產進行后續計量。

(二)隨意變更會計政策進行盈余管理

在對投資性房地產采用公允價值模式進行后續計量的上市公司中,以中遠海能為例進行分析。該公司的主營業務是沿海、遠洋、長江貨物運輸,船舶租賃,貨物代理、代運業務;兼營船舶買賣、集裝箱修造、船舶配備件代購代銷,船舶技術咨詢和轉讓;國內沿海散貨船、油船海務管理、機務管理及船舶檢修、保養;國際船舶管理業務。這些業務受國際經濟環境的影響較大,2008年金融危機以來,公司的業績一直處于下滑狀態,2012年為了扭轉虧損局面,公司在當年進行了兩項會計估計變更,一是延長運輸船舶的預計使用年限,二是提高運輸船舶的預計凈殘值,兩項操作增加了當年的凈利潤14,899,462.01元。同時,該公司把投資性房地產的后續計量方式由成本模式變為公允價值模式,增加了當年的凈利潤335,822,993.37元。變更完畢之后,該公司由虧損198,053,869.22元變為盈利137,79,124.15元。從以上數據可以看出,該公司在同一會計年度既改變會計估計,又改變會計政策,動機非常明顯。船舶的使用年限不會因為經濟危機的到來就變長,也不會因為經濟危機的到來,公允價值模式就比成本模式更能真實反映企業的會計信息?萬事都沒那么巧。

二、投資性房地產公允價值計量模式應用現狀的原因分析

(一)現行投資性房地產準則不鼓勵企業采用公允價值模式進行后續計量

投資性房地產準則對投資性房地產采用公允價值模式進行后續計量做了較為嚴格的限制,不僅要求投資性房地產所在地有活躍的房地產交易市場且能夠從市場上取得同類或者類似房地產的市場價格及其相關信息,還要求公允價值能夠持續可靠取得。什么樣的房地產交易市場算活躍的市場,投資性房地產準則并沒有給出定義,大多數企業特別是國有控股企業基于謹慎性原則的考慮,更愿意選擇成本法對投資性房地產進行后續計量。我國的房地產市場的交易信息不透明,很難得到同類或類似房地產的公開市場價格,這給企業進行公允價值估計設置了一定的障礙,也導致大多企業選擇成本模式。

根據投資性房地產準則的規定,企業只能采用一種方法對投資性房地產進行后續計量,這也阻礙了公允價值模式的適用。上市公司的業務范圍往往遍及很多地區,有經濟發達的地區,也有經濟相對落后的地區。經濟發達的地區房地產交易市場比較活躍,房地產的公允價值容易取得,經濟落后的地區往往沒有活躍的房地產交易市場,公允價值不容易取得。投資性房地產準則要求所有的投資性房地產所在地必須有活躍的交易市場才能適用公允價值模式后續計量,導致很多企業只能選擇成本模式進行后續計量。

(二)取得公允價值的成本高

為了取得投資性房地產的公允價值,大部分上市公司會聘請資產評估機構對投資性房地產的公允價值進行評估。聘請資產評估機構,就意味著要花費高昂的評估費用。由于公開信息找不到上海市的資產評估收費標準,本文用相鄰省份浙江省的公開數據進行測算。根據《浙江省物價局關于制定資產評估收費標準的通知》(浙價服〔2011〕90號)規定的收費標準,評估賬面價值一個億的房產,需要花費12.4萬元的評估費。以紅星美凱龍家居集團股份有限公司為例,2018年12月31日該公司投資性房地產為7,853,300萬元,按照浙江省的收費標準(打折前),收費為810.23萬元,2018年其年度報告披露審計師德勤華永會計師事務所(特殊普通合伙)的薪酬為800萬元,可見資產評估費是一筆不小的費用。由于資產評估是一項專業性非常高的工作,即使公司不聘請專業的資產評估機構,自己對投資性房地產進行評估,也要花費不少的人力物力。

(三)公允價值模式會加劇公司利潤的波動

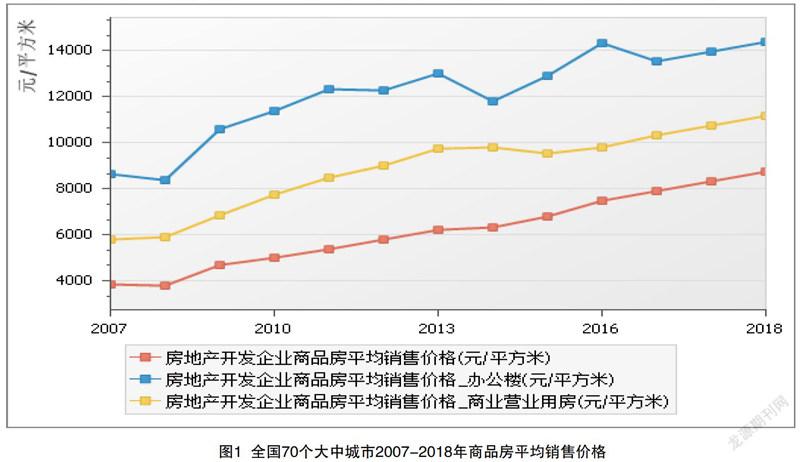

自2007年投資性房地產準則實施以來,我國的房價總體處于上漲趨勢,但是偶爾也會出現波動,如圖1所示。在以穩健性為重要監管原則的資本市場監管體制下,如果一個公司的利潤不穩定,會給投資者造成一種不好的感覺,進而會影響該公司的股價。如果房地產市場的泡沫慢慢被擠掉,房地產的價格會出現較大的跌幅,對于那些投資性房地產占很大比重且以公允價值后續計量的公司來講,利潤會受到致命的打擊。國有企業對利潤的穩健性要求相對較高,所以本次實證分析的上海A股上市公司中,擁有投資性房地產的76家國有控股企業中,只有中遠海能一家公司采用公允價值模式進行后續計量,其目的還是為了保殼。

三、規范投資性房地產公允價值計量模式的相關建議

(一)投資性房地產準則應該放松對公允價值模式適用的限制

由于我國的投資性房地產準則鼓勵企業首選成本模式對投資性房地產進行后續計量,所以對公允價值模式進行了較多的限制。如果投資性房地產所在地沒有活躍的房地產交易市場,就很難適用公允價值模式對投資性房地產進行后續計量。公允價值模式是目前國際通行的成熟方法,有助于更公允、恰當地反映企業的財務狀況和經營成果,我國的投資性房地產準則也應該和國際通行做法相一致,提高不同國家會計報表的可比性。

《中國資產評估協會關于印發<投資性房地產評估指導意見>的通知》(中評協〔2017〕53號)明確指出,以財務報告為目的的投資性房地產公允價值的評估可以采用兩種方法,一種是市場法,另一種是收益法。收益法就是按照資產未來的收益折現評估其價值的一種方法,是國際通行認可的一種評估方法。當投資性房地產處于房地產交易市場不活躍的地方時,如果能根據收益法評估出其公允價值,也應允許企業使用公允價值對投資性房地產進行后續計量,如此一來,就可以放松公允價值模式的適用條件,提高公允價值模式的使用頻率。

(二)促進房地產交易市場的信息透明化

公允價值模式的應用條件之一是有可持續取得的公允價值,也就是有一直活躍的房地產交易市場。目前,我國的房地產交易市場還不夠透明,很多時候沒有可以直接找到的同類房地產的參考價格。政府應該主導建立強大的房地產交易數據庫,如果企業能從政府官網查詢到房地產的公允價值,公允價值的取得成本和難度將會大大降低,進而可以提高公允價值模式的應用率。

(三)完善房地產評估制度

中國證券監督委員會2018年的行業監管報告顯示,2018年全國資產評估機構的總收入約為151.63億元,全國審計機構的總收入約為792.40億元。相比審計行業,資產評估在我國發展較緩慢,很多規則還有待完善。房地產評估制度的完善,可以為投資性房地產的價值評估提供后勤保障,使得評估出來的公允價值更真實、可靠,更多企業愿意采用公允價值模式對投資性房地產進行后續計量。

(四)加強監管

為了提高會計信息的質量,防止管理層濫用會計處理進行盈余管理,加強對會計處理的監管尤為重要。目前,我國證券市場對信息披露違規的處罰力度太低,達不到震懾的作用。像康美藥業這樣時間久金額大的會計造假,對其兩名主要負責人也就罰款90萬、終身市場禁入,根本達不到懲罰的目的,沒有絲毫的震懾作用。違法成本低,會使得上市公司操縱利潤變得肆無忌憚,原本可以放開選擇的會計政策,只能在準則層面就卡得死死的。監管水平提高了,企業投資性房地產準則就可以給企業更多選擇的余地,企業可以自由選擇公允價值模式和成本模式,選擇了公允價值模式后還可以變更為成本模式。這樣一來,公允價值模式的應用率也將得到很大的提升。

參考文獻:

[1]財政部.企業會計準則第3號——投資性房地產[Z].2006-02-15.

[2]財政部.企業會計準則第3號——投資性房地產應用指南[Z].2006-10-03.

[3]中國資產評估協會.投資性房地產評估指導意見[Z].2017-09-08.

[4]浙江省物價局.浙江省物價局關于制定資產評估收費標準的通知[Z].2011-03-16.

[5]陸云鶯,姜崧,姜鈺.公允價值計量模式在投資性房地產應用中存在的問題[J].經濟研究導刊,2011(8):93-94.

作者簡介:

胡元泰,黔西南智誠會計師事務所(普通合伙)。