基于戰略目標的高校預算績效評價研究

2020-09-10 07:22:44胡珊珊周萍

江蘇廣播電視報·新教育 2020年44期

關鍵詞:高校

胡珊珊 周萍

摘要:高校預算績效管理是提升學校資金的配置效率和使用效益的重要方式,也是提升高校治理能力的重要途徑之一,本文將高校預算績效管理與高校戰略目標結合,從戰略目標管理的思維出發,構建一個以戰略目標為導向的高校預算績效評價體系,以推動高校提高預算編制的科學性,完善高校預算管理體系,提升高校治理能力和管理水平。

關鍵詞:戰略目標;高校;預算績效

一、背景

績效管理最初產生于工商管理領域,于20世紀70年代引入公共管理領域,其基本思想是,作為公共部門也需要像企業那樣關注成本與效益,關注公共品的投入產出效率。目前,世界上50多個國家不同程度地實施績效預算管理,我國預算績效管理從2003年黨的十六屆三中全會提出建立預算績效評價體系后開始逐步推行。2004年國務院頒布《全面推進依法行政實施綱要》中指出“積極探索行政執法績效評估和獎懲辦法”;2005年國務院《2005年工作要點》中指出“探索建立科學的政府績效評估體系和經濟社會發展綜合評價體系”;2008年黨的十七屆二中全會提出推行政府績效管理制度;2015年新《預算法》對績效管理作出6處明確規定;2017年十九大提出全面實施績效管理;2018年中央全面深化改革委員會第三次會議審議通過《關于全面實施預算績效管理的意見》,提出通過全方位、全過程、全覆蓋實施預算績效管理,實現預算和績效管理一體化。

二、高校預算績效管理現狀

高校是財政資金使用單位,我國高校正在逐步推進預算體制改革,但受傳統預算管理理念影響,目前高校在預算績效管理過程中仍存在很多問題。

(一)預算編制與戰略目標脫離。高校做預算編制基本采用的是增量預算,根據上一年度的實際數,綜合考慮學校情況預計一個增加數,資金的下達標準沒有結合整個高校事業發展的總體目標和各單位部門的業務需求,預算編制方法不科學,也不合理。

(二)預算績效指標設置不合理。部分高校已經開始對各類專項設置績效目標,但存在項目指標設置存在不完整、不相關、不可測、過于保守等問題,導致績效評價的結果不能真實反應項目開展情況和產出效益,給績效評價帶來一定的難度。

(三)預算績效評價體系不健全。在完成預算編制、經費下達以后,基于財政預算執行率考核的要求,高校各部門只負責盡快把錢花完,不注重資金使用效益,也不關注項目的執行過程,更沒有一套完善的評價體系對各項目資金的產出績效和效益進行客觀評價,有評價也只是做做表面文章,評價結果也沒有應用到實際工作中。

三、建立基于戰略目標的高校預算績效評價體系

(一)建立三級目標體系。戰略目標是發展戰略的核心,它集中體現了高校在一個時期內所追求的事業發展的奮斗目標,涵蓋學科建設、人才培養、隊伍建設、科研水平、國際合作交流等方便內容。學校的戰略目標應該是預算績效管理工作的出發點,將學校戰略目標分解為各部門單位年度目標,再由部門目標分解為各項目績效目標,建立學校總體目標——部門年度目標——項目績效目標三級目標體系,每個層級均設立KPI指標,形成一套全面系統的、操作性強的、行之有效的預算績效評價指標體系。

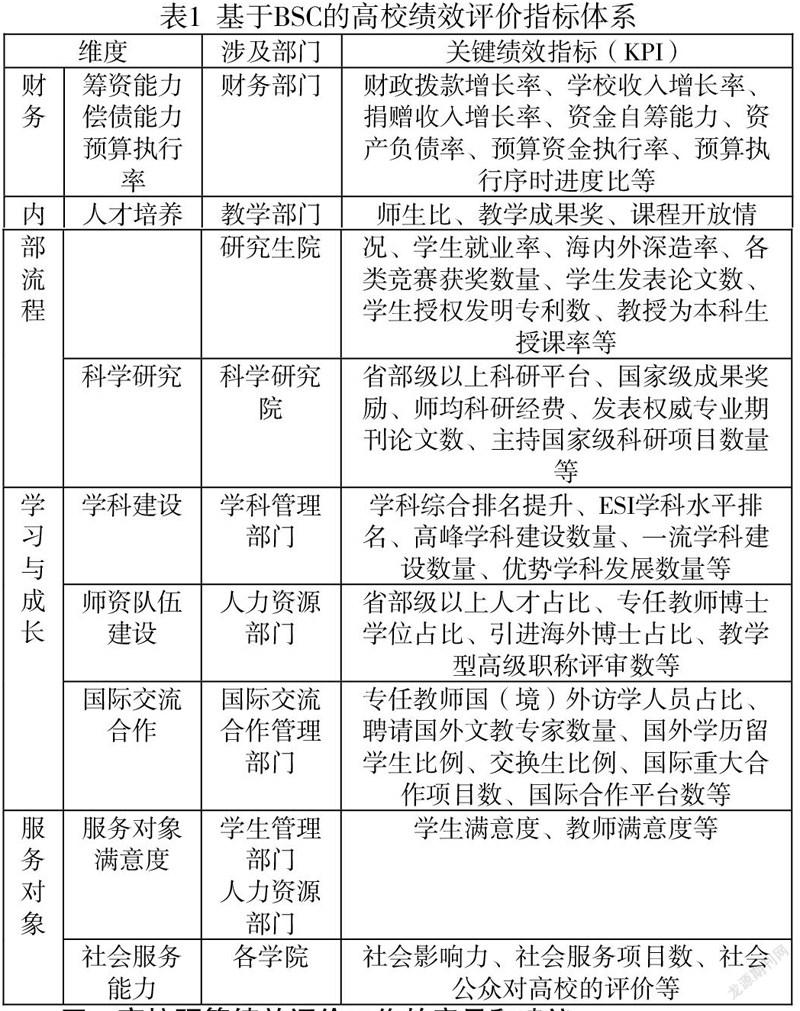

(二)借鑒平衡記分卡的維度建立指標體系。RobertS.Kaplan和DavidP.Norton提出的平衡記分卡(Balanced Score Card,簡稱BSC)理念被廣泛應用到企業的戰略管理中,該理論主要以企業戰略目標為中心,通過企業財務、顧客、內部流程、學習與成長四個維度將企業戰略目標細化分解,形成一套績效指標評價體系。該理論也可以應用到我國高校的戰略管理和績效評價中,結合我國高校的特點,可以建立如下績效評價指標體系。

四、高校預算績效評價工作的意見和建議

(一)聚焦目標導向,提高指標設置的合理性。績效目標是做好績效評價等各項預算績效管理工作的源頭和基礎。高校需將績效目標作為項目立項的重要依據,對績效目標進行嚴格審核,根據績效目標確定預算,對無績效目標或績效目標不合理的項目不予安排預算。同時也要加強對各部門各項目績效指標設置的指導,確保項目的績效指標能反應項目的總體績效,提高指標設置的合理性。可以按照投入、過程、產出、效果四方面設置共性指標,基于各項目具體情況設置個性指標,共性指標和個性指標應量化,不能量化的允許定性描述。

(二)聚焦過程管理,監控項目執行的規范性。高校可以以財務部門為牽頭單位,通過規范支出和定期的財務分析,加強對各部門項目的過程監管,保證各項目的運行符合規范、支出符合預算。對確實需要調整的項目做好中期預算和績效目標調整工作,并將調整情況列為績效評價的影響因素。

(三)聚焦分類評價,兼顧支出項目的特殊性。在進行績效評價時,為保證評價結果的客觀、公正性,以及項目之間得分可比性,須充分考慮不同類型支出項目的特征和差異,因事制宜,因時制宜,分類評價。按項目期限劃分為短期項目和中長期項目;按項目性質劃分政策性項目和競爭性項目。政策性項目多為剛性的任務型項目,競爭性項目應做好前期評價、事中監控和事后評價;按項目內容劃分為人才培養類、隊伍建設類、科學研究類、設備購置類、信息運行類、工程類、修繕類、國際交流類、其他發展建設類等,不同類別的項目除了共性指標外還需設置符合項目特點的個性指標。

(四)聚焦結果導向,加強績效評價的應用性。要重視績效評價的結果,對評價中發現的問題積極總結和改進,并將績效評價結果作為以后年度預算編制的重要參考依據,評價結果不好的競爭性項目,在以后年度原則上不應予以安排。

參考文獻:

[1]羅伯特·卡普拉,大衛·諾頓.平衡計分卡:化戰略為行動[M].劉俊勇,孫薇,譯.廣州:廣東經濟出版社,2004:1-259.

[2]劉長泉.北京市屬高校推行預算績效管理的實踐探討[J].商業會計,2014(02):108-109.

作者簡介:胡珊珊(1988-),女,浙江衢州人,浙江師范大學碩士研究生,浙江師范大學計劃財務處項目管理科副科長,主要研究方向:戰略管理;周萍(1985-),女,浙江臺州人,浙江師范大學碩士研究生,金華廣播電視大學講師,主要研究方向:會計。

(浙江師范大學 321004)

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49