中國高貨幣化率的影響因素

2020-09-10 22:13:30祁敏書

商業2.0-市場與監管 2020年10期

祁敏書

摘要:貨幣化率是衡量一個國家貨幣化程度的重要指標,近些年我國貨幣化率一直處于較高水平。基于1990~2014年的數據,分別研究我國居民儲蓄存款、收入分配狀況及物價水平對貨幣化率影響的顯著性程度。從凱恩斯心理定律、中國市場化改革及我國金融市場發展現狀方面對以上影響因素進行分析,并根據我國目前的發展現狀提出可行性政策建議:建立健全的收入與保障制度,提高金融機構的創新性,完善我國金融市場,合理配置國內資源是使我國貨幣化率穩定在一個合理區間的有效措施。

關鍵詞:貨幣市場;因子分析;貨幣化率;居民儲蓄;收入分配;物價水平

1.引言與文獻綜述

近些年來,我國的貨幣化水平不斷提高,從20世紀90年代中期的100%到2014年接近于200%,已經超過很多發達國家。不難看出,我國貨幣化率不斷增長背后存在著不同于其他國家的推動因素。究竟是什么原因導致了貨幣經濟與實體經濟之間的傳導機制發生斷裂,如何讓我國貨幣化率回歸正常水平等問題成為各學者深入研究的問題。

對于我國高貨幣化率的產生原因,許多研究都做出了不同的解釋并提出了相應建議。M2/GDP 這一指標最早由麥金農(1973)提出,用于衡量一國使用貨幣交易的經濟總量占全部國民收入的比例。很多學者從貨幣供求關系與結構、金融體系與產業結構等角度進行了分析。從貨幣供求關系與結構出發,劉明志(2001)認為在貨幣層面主要是因為準貨幣/GDP的快速上升,在經濟層面主要是因為銀行等金融機構金融工具單一,金融市場不發達,銀行不良資產比率高。[1]張文(2008)從貨幣供求均衡的角度分析高貨幣化比率的原因,同時解釋了為什么我國貨幣化率快速上升而沒有引起嚴重的通貨膨脹。[2] 從金融體系角度,張杰(2006)認為政府對銀行體系的控制與居民部門對銀行體系的高度依賴是M2/GDP過高的主要原因,應該著眼于政府,銀行系統與居民部門基于內部貨幣擴張而形成的利益關聯機制,以改變貨幣需求的“預算約束”和潛存在經濟中的貨幣化激勵。[3]在吳建軍(2007)和董青馬、胡正(2011)等學者的分析中,都提到金融體系結構中高儲蓄率對高貨幣化率的影響。吳建軍(2007)通過IS-LM模型在動態上得出邊際消費傾向過低與金融體系的不完善是造成中M2/GDP過高的關鍵因素。

本文通過對我國金融體系現狀的分析,從居民人民幣儲蓄存款、基尼系數和居民消費價格指數這些方面進行探討,通過建立回歸模型及顯著性分析,得出影響我國高貨幣化率的影響因素,針對所得結論提出政策建議。

2.實證分析的理論依據

自1990年到2014年,我國貨幣化率呈不斷上升狀態這其中包含眾多原因:

2.1我國儲蓄率不斷增加

我國市場化改革導致儲蓄率不斷增加。貨幣化率的測算方法為M2/GDP,根據我國的貨幣統計口徑,廣義貨幣M2=M0+儲蓄存款+企業活期存款+企業定期存款+其他存款,其中準貨幣是構成M2的主要部分,而儲蓄存款一直占我國準貨幣的70%以上。文章通過分析認為,從20世紀90年代開始,中國便開始推進多方位的市場化改革,改革初期,由于社會保障制度的不完善,居民會對未來的不確定性進行貨幣儲蓄;隨著改革的不斷深入,居民不斷增加的收入在我國金融市場發展的大背景下,更多流向于銀行系統。與世界上個其他國家相比,我國的儲蓄率持續升高,2010年已達到約50%,而同期美國儲蓄率維持在約10%左右。高儲蓄率是我國的貨幣化率相對與其他國家一直處于較高水平的一個重要原因。

2.2資本市場體系夠完善

我國資本市場體系不夠完善,整個社會的投融資渠道有限,企業與居民過度依賴傳統金融機構。我國金融工具相對單一,債券尤其是公司債券市場及票據市場都不是很發達,股票市場也不盡完善。很多中小企業及傳統企業的融資大多依靠銀行貸款,銀行以外的其他金融機構業務量并不穩定。雖然近幾年互聯網金融快速發展,但眾籌與p2p借貸等互聯網金融模式中非法跑路事件層出不窮,2014年全年問題網貸運營平臺達到275家,是2013年的3.6倍,占總運營平臺數目的17.5%,網貸運營大多處于監管的灰色地帶。于是從整體來看,我國的貨幣化率要高于金融市場相對完善的國家。

2.3社會無形資產貨幣化

從20世紀中期至今,我國社會貨幣化程度不斷加重,中國經濟處于深度轉型時期,市場化的進程使更多的生產要素如房屋、土地等固定資產及一些社會無形資產通過貨幣來衡量。首先,土地、房屋等逐漸成為可交易品在市場流通與買賣,人口的增長與城鎮化改革使土地與房屋的價格不斷增長,其交易的規模與籌碼不斷擴大;其次,住房抵押貸款在房地產交易的過程中發揮了杠桿作用,2014年我國住房抵押貸款余額達到10萬億,是2004年的6.29倍,銀行系統把貸款人的預期收入貨幣化使之提前進入市場,從而使貨幣需求快速增長。

3.模型建立

3.1建立線性回歸模型

1.通過查閱《中國統計年鑒》、《中國金融年鑒》等資料,得到我國自1995年起至2014年歷年的居民人民幣儲蓄存款、基尼系數和居民消費價格指數的數據。

2.設定變量Y為我國貨幣化率、X1為居民人民幣儲蓄存款、X2為我國基尼系數、X3為居民消費價格指數,構造模型Y=F(X1,X2,X3)。

3.利用OLS對模型進行估計,如圖1所示:

由此得出線性回歸方程:

3.2對模型進行檢驗

對所得模型的準確性與可靠性進行檢驗。

1.通過相關系數矩陣可以看出(如表1所示):解釋變量之間的簡單相關系數處于較低水平,均大于0.8,模型不存在多重共線性。

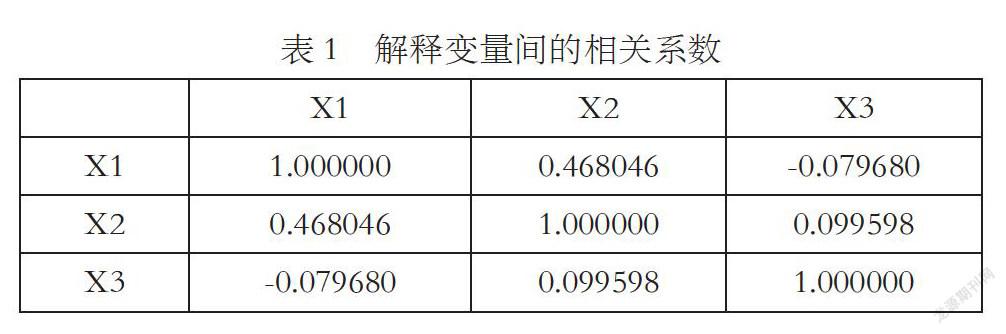

表1 解釋變量間的相關系數

X1 X2 X3

X1 1.000000 0.468046 -0.079680

X2 0.468046 1.000000 0.099598

X3 -0.079680 0.099598 1.000000

2.對模型進行White檢驗,在α=0.05下,其伴隨概率prob(nR2)為0.093894,大于給定的顯著性水平α=0.5,認為回歸模型不存在異方差。

3.對模型進行DW檢驗,在顯著性水平α=0.05下,dL=0.998,dU=1.676,其中0.998 4.模型可決系數為0.930386,接近于1,表明模型對樣本擬合優度高;F統計量為71.27930,其伴隨概率為0.000000,接近于零,表明模型整體線性關系顯著;回歸系數顯著.模型經濟意義合理。 統計實證表明在其他因素不變的情況下,居民儲蓄存款、基尼系數與貨幣化率成正比,價格指數與貨幣化率成反比。居民儲蓄存款作為廣義貨幣供給的重要組成部分,成為我國高貨幣化率的直接原因之一;基尼系數是反映收入分配差距的主要指標,通過實證研究得出收入不均對高貨幣化率的影響,資源的不合理分配在某種程度上扭曲了我國的消費與投資結構;價格指數作為人們消費與投資的重要參考指標,對于人們的資金流向起到一定的作用,進而影響M2/GDP,與此同時,高貨幣化率又會進一步加大通貨膨脹。 4.結論與建議 4.1根據實證分析得出結論 1.居民人民幣儲蓄存款對高貨幣化率的影響最為顯著,高儲蓄率很大程度上決定了我國的高貨幣化率。其顯著性影響在很大程度上反映了居民對銀行系統的高度依賴。其中主要包括兩個方面: (1)根據凱恩斯的流動性偏好理論,為了預防未來意外事件的發生,其預防性動機會增大居民持有的貨幣量。20世紀90年代中期以來,我國推進了多方面的市場化改革,在還未完全建立起相應的機制之前,已經步入改革之列的住房,教育,醫療的市場化增加了人們對未來預期的不確定性,進而造成了我國較高的居民儲蓄存款。 (2)近年來我國經濟快速發展,而且國民收入分配逐漸傾向于居民部門,但由于金融市場發展的不健全與金融機構業務品種的匱乏與單一,流動性高,收益相對穩定的儲蓄存款成為大多數居民的首要投資途徑。 2.物價水平對我國貨幣化率產生負影響,物價水平的上升會減弱貨幣化率的增大。物價上漲意味著貨幣貶值和持有商品的收益率增加,居民必然會減少貨幣的持有量,同時物價的上升也會造成名義GDP的上升,從而降低M2與GDP 的比值。 3.我國收入分配對貨幣化率產生影響,收入分配的不公平促進貨幣化率的增大。一方面,根據凱恩斯的邊際消費傾向遞減規律,收入差距過大將使總體的邊際消費傾向降低,降低了投資乘數,影響了投資拉動的GDP上升的幅度,進而提高了貨幣化率水平。另一方面,收入水平的差距在某種程度上反映了我國資源配置的不均衡,即投資會在特殊時期會聚集在一些特定的行業,如房地產行業。由收入不均衡反映出的資源配置的不均衡是形成我國高貨幣化率的另一個重要原因。 4.2針對我國現狀提出政策建議 1.與其他國家相比,我國居民儲蓄率一直處于很高的水平,過高的居民儲蓄率在很大程度上造成了與我國經濟真實成長能力不相符的高貨幣化率,所以要加強貨幣政策的效果,緩解貨幣化率過高聚集的風險,就必須降低我國的高居民儲蓄率,其中有以下兩個對策: (1)建立合理健全的收入機制與保障制度,將居民的流動性偏好控制在一個穩定較低的水平。 (2)減少居民部門對銀行的依賴,建立健全完善的貨幣市場、資本市場體系是保持貨幣化合理水平的關鍵。完善的資本市場為居民提供多樣化的投資途徑,分流部分居民儲蓄進入資本市場。閑置貨幣不再集中于銀行體系可以在很大程度上減弱貨幣乘數的擴張作用,改變我國貨幣化率過高的現狀。 2.基尼系數作為衡量我國收入分配差距的指標,從側面反映了收入分配差距對M2/GDP的影響。針對我國城鄉居民收入、國企與中小企業收入、壟斷與競爭行業收入分配不均,我們可以采取以下措施: (1)大力發展農村金融,完善農村金融體系,促進城鄉居民收入同步發展,縮小城鄉收入差距; (2)針對某些國有企業與壟斷行業,要更大發揮市場競爭機制,均衡國內的資源配置,提高資金的利用效率。 參考文獻: [1]劉明志.中國的M2/GDP(1980—2000):趨勢、水平和影響因素[J].經濟研究,2001,02:3-12+93. [2]張文.經濟貨幣化進程與內生性貨幣供給——關于中國高M2/GDP比率的貨幣分析[J].金融研究,2008,02:13-32. [3]張杰.中國的高貨幣化之謎[J].經濟研究,2006,06: 59-69.