利率市場化對商業銀行影響的實證分析

2020-09-10 22:26:04高越

商業2.0-市場與監管 2020年10期

關鍵詞:商業銀行

摘要:一直以來,存貸業務收入一直是商業銀行的主要收入來源,非利息收入占比較低。隨著利率管制逐步放開,存貸息差的縮小在短期內會對商業銀行盈利能力產生較大沖擊;長期來看,商業銀行在迎來挑戰的同時也迎來了機遇。商業銀行逐步加速金融科技布局,優化業務流程,創新業務結構,逐步提高手續費和傭金收入占營業收入的比重,減少對傳統存貸業務的依賴,順應時代潮流來提高行業競爭力。

關鍵詞:利率管制;商業銀行;市場化

1.引言

2019年兩會正式提出了對金融行業進行供給側改革,而利率市場化改革作為其中一部分,主要目的是為了減輕政府對金融業的過度干預而產生的金融抑制問題。金融作為實體經濟的支撐,金融服務業運行的低效率會導致經濟發展不充分,影響一國的經濟發展水平。加速利率市場化改革一方面能夠有利于釋放經濟潛能,促進經濟發展,更好地發揮金融業的服務作用,另一方面,商業銀行也將迎來改革的陣痛,改革會對商業銀行的運營造成風險。本文以中國工商銀行為例,對其2008年至2017年十年的財務指標進行分析,研究利率市場化對商業銀行的影響。[1]

2.利率市場化對商業銀行影響的實證分析

2.1樣本與變量的選擇

本年以中國工商銀行為例,選擇其2008-2017十年財務報表指標數據進行分析,討論利率市場化對其盈利能力的影響,數據來源于《中國金融年鑒》和其歷年公開發布的財務報表。

資本收益率(ROE)與資產收益率(ROA)是用來衡量商業銀行盈利能力的兩個指標,本文選擇資產收益率作為解釋變量,主要原因即商業銀行的資本規模相較于其他行業較低,負債占比較大,若使用資本收益率,會使回歸結果有一定偏差。

本文選擇凈利息差(NIM)來測量利率市場化推進的程度,利率一旦放開管制,存款利率必然上升,貸款利率必然下降,存貸息差的收窄是直接表現。

為了保持量綱上和數據級的一致性,商業銀行資產規模的測定選用資產總額的自然對數(lnAsset);資產結構使用貸款占比來度量,即貸款總額/資產總額(ALR);用存款占比即一般性存款總額/負債總額(DL)來衡量商業銀行負債結構;中國工商銀行的經營效率則考慮其成本控制水平,考慮用成本收入比率來衡量即營業成本/營業收入(CIR);

根據巴塞爾協議規定,使用資本總額/加權風險資產總額(CADR)來度量商業銀行的資本充足率,評估其經營風險;使用手續費及傭金收入總額/營業收入總額占比(INB)來衡量商業銀行業務結構,這一比率體現了商業銀行對傳統業務的依賴程度;不良貸款率(NPL)可以用來評價商業銀行的資產質量即其所面臨的信用風險大小,即不良貸款余額在貸款總額中的占比。

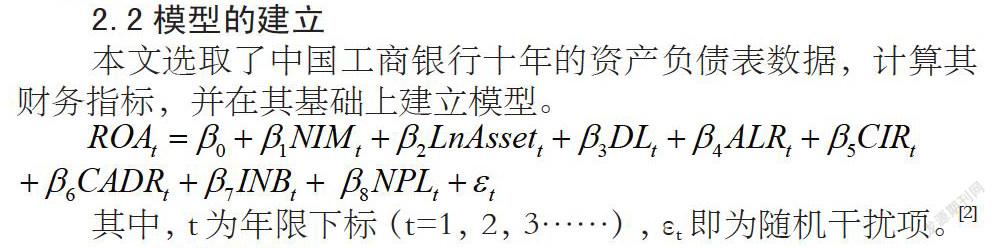

2.2模型的建立

本文選取了中國工商銀行十年的資產負債表數據,計算其財務指標,并在其基礎上建立模型。

其中,t為年限下標(t=1,2,3……),εt即為隨機干擾項。[2]

2.3平穩性檢驗

本文采取中國工商銀行十年財務報表數據,即為時間序列數列,時間序列數據若不平穩會導致虛假回歸,因此先需要進行平穩性檢驗來排除虛假回歸,再進行模型的回歸分析。因此本文先進行了ADF檢驗,由于無論在5%或10%的置信區間下都接受了原假設,則數據是不平穩的,因此對數據進行一階差分處理。

根據檢驗結果可知,在5%的置信區間下,拒絕原假設即一階差分項平穩。

2.4協整檢驗

在對樣本數據進行一階差分通過平穩性檢驗以后,需要對模型進行協整檢驗,來判斷資產報酬率與被解釋變量凈利息差、資產結構、負債結構、資本充足率、不良貸款率等這些財務指標之間是否存在協整關系。本文采用EG(Engle-Granger)兩步法更具有科學性,因此用此方法進行協整檢驗.

根據檢驗結果,EG(Engle-Granger)兩步法檢驗的結果的P值為0.0021,那么在1%的置信區間下,這些變量之間存在協整關系。

2.5實證回歸

根據以上結果,本文開始對其進行回歸分析。以中國工商銀行2008-2017年十年的財務報表數據為依據,解釋變量為資產充足率(ROA),資產結構、負債結構、不良資產率、凈利息差、資本充足率、資產規模大小、營業收入結構、成本控制水平等變量作為控制變量,從而來考慮利率市場化下商業銀行的盈利能力是否受到影響并對其影響進行定量分析,本文采用逐步回歸使得分析結果更準確。

根據結果可知,R-squared是93.52%,Adjusted R-squared為88.33%,則模型擬合程度較高。且凈利息差、不良貸款率、資產結構、資本充足率、營業成本控制都通過了10%置信區間下的顯著性檢驗,下面依次分析單個變量。

文章選取凈利息差(NIM)代表中國利率市場化的推進程度,其系數為0.065476,為正值,就代表了凈利息差的擴大,對商業銀行盈利能力有顯著影響,且在5%的置信區間下,凈利息差每擴大一個百分比,商業銀行盈利能力提高0.065476個百分比。

資產結構(ALR)即貸款總額占資產總量的比例對盈利能力也具有顯著的影響。資產結構提高一個百分點,商業銀行資產報酬率提高0.037486個百分點,貸款比例的提高對商業銀行盈利能力產生正效應。

本文將商業銀行的成本控制能力用營業成本占營業收入的比例來確定,其相關系數為-0.34664,為負值,即營業成本占比越高,會降低商業銀行的盈利水平。

資本充足率(CARD)對商業銀行的盈利能力有正效用,資本充足率每提高一個百分比,商業銀行的盈利能力能提高0.055493個百分點。

較高的不良貸款率(NPL)同樣對盈利能力同時產生了消極影響,即不良貸款率提高一個百分點,商業銀行的盈利能力將降低0.086547個百分點。[3]

3.結論

3.1相關思考

利率市場化對于商業銀行的盈利能力和經營效率有顯著性影響,存貸業務依舊是商業銀行的主營業務,利息差的收窄嚴重影響商業銀行的經營收入。

除了利息差的變動以外,模型中的其他因素也對商業銀行的盈利能力產生顯著的影響。一般來說,盈利能力的強弱往往與資產規模大小呈正相關,原因在于商業銀行日常經營具有規模效應,因此中國工商銀行作為四大國有行的領頭羊,其盈利能力也是保持前列。負債結構與盈利能力呈現正相關的效果,由于商業銀行作為存款性質的金融機構,穩定足額的存款負債的來源是有效資產投放的基礎。存貸比即貸款結構對于盈利能力的影響需要根據各家商業銀行的風險控制水平來具體問題具體分析,若商業銀行能夠提高成本控制水平,提高資本利用效率,則會對商業銀行盈利能力有積極的促進作用。

3.2對策建議

加大拓寬業務結構,提高非利息收入占主營業務之比,因為利率的頻繁波動并不會對非利息性收入造成影響,非利息收入的主要構成即為開展中間業務所獲得的手續費和傭金收入,因此必須保證傳統的表外業務例如結算、信托、擔保等具有相應比重,并且我國的大型國有銀行因為具有規模優勢,可以通過設立子公司、或內部設立相關業務部門的形式變相實現混業經營,可以繞開我國金融業分業經營的管制,提高非利息收入的占比。

商業銀行在經營過程中仍應該以利潤最大化為目標,提高內部管理水平,通過對于體制內部結構的優化,向扁平式公司結構轉換,減少信息傳遞成本,避免官僚風氣,以科學的公司治理為基礎,從而發揮協同效應,使1+1>2,借助資本管理、風險計量、科技金融等方法,精耕細作,實行高效科學的管理。

降低商業銀行入行門檻,實現銀行間的充分競爭。只有在充分競爭、避免壟斷的市場前提下,才能夠激發商業銀行自主創新的意識,意識是行為的根本動力。目前我國國有銀行市場占比較大,且各銀行間業務重疊導致中小銀行發展困難,即使壟斷程度未嚴重影響到行業發展,但是由于商業銀行的進入門檻較高,外資的引入較少,民營銀行依舊占比很低。因此,降低壟斷程度,提高金融業開放程度,是促進競爭,提高效率的基本途徑。

參考文獻:

[1]王翠,張承海.利率市場化下商業銀行的存貸利差研究[J].財政與金融,2018(6):56-58.

[2]劉曉瑜,彭瑛琪.利率市場化下我國商業銀行的盈利能力影響測度[J].江西社會科學,2018(3) :8-16.

[3]喻微鋒,周永鋒. 存款競爭對信貸市場的影響研究——基于利率市場化進程的考察[J].當代經濟科學,2019(1):45-48.

作者簡介:高越(1997-),女,江蘇泰州人,碩士,學生,上海大學。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13