淺談商業銀行競爭力評價研究

2020-09-10 22:26:04張嘉儒

商業2.0-市場與監管 2020年10期

關鍵詞:競爭力

摘要:商業銀行在我國金融體系中是必不可少且十分重要的,它的健康穩步發展關系到整個中國金融行業的進步。本文借鑒了國內外關于商業銀行競爭力的研究,搜集了大量資料,選取了大陸十七家已經上市的商業銀行作為樣本,以因子分析為評價方法,試圖從不同角度分析評價中國商業銀行的競爭力,以期針對國內商業銀行在競爭力方面的弱勢總結出有力的方法對策。

關鍵詞:中國商業銀行;因子分析;競爭力

1.前言

銀行業務在中國已經延續了一千多年,作為一國經濟發展的核心命脈,對商業銀行的研究一直是國內外學者熱衷的話題。自從我國加入WTO以來,對外貿易的蓬勃發展和金融自由化的興起導致大量競爭者涌入,商業銀行身處于一個更加多元、更加激烈、更加嚴峻的競爭環境中。當前國內互聯網金融已經滲入到經濟生活的各個環節,各大電商平臺迎來快速發展的新浪潮,個人網絡貸款也逐漸被人們(尤其是90后)所接受。雖然商業銀行也開始大力發展掌上銀行,自助金融服務等新興業務,但在全球經濟一體化這個全面開放的大環境中,在國外大型金融機構、外資銀行和各種新興互聯網金融業的內外壓力之下,我國商業銀行經營的傳統業務只能夾縫中求生存,面臨的風險和挑戰日益加大,與其他發達國家相比也明顯存在很多的不足,比如:對金融自主創新不夠重視、防控風險管理不足、資本充足率不足、區域發展不平衡等。民族商業銀行如何在內憂外患并存的國際金融市場背景下站穩腳跟并發展壯大,提升自身競爭力是值得中國每個商業銀行研究并深思的迫切課題,也是本文研究的重點。

2.相關概念界定

2.1競爭和競爭力

George Stigler是全球競爭力研究中的佼佼者,他在《The New Palgrave:A Dictionary of Economics》中這樣理解“競爭”:“競爭是個體(或團體、國家)之間在力圖取得某些不能均分的東西時的角逐,競爭具有排他性”。[1]雖然競爭力這一名詞尚無統一的定義,但大多數學界研究者都認為競爭力的核心是生存能力和發展能力,因此競爭參與者在競爭過程中為實現目標而往往將其最大化,是市場競爭中的一種相對能力。這一觀點也為本文所采納,簡而言之,競爭力是一種由內外雙重因素即外部競爭環境和內部主體自身能力所決定的。競爭力從本質上來說是相對的,往往體現在市場競爭中競爭參與者的相互比較。目前,對競爭力的研究包括四個層面,分別從國家、企業、產業、產品反映出來,商業銀行特殊的企業法人的性質決定了我們對其研究必須先從企業層面競爭力著手。[2]

2.2因子分析法

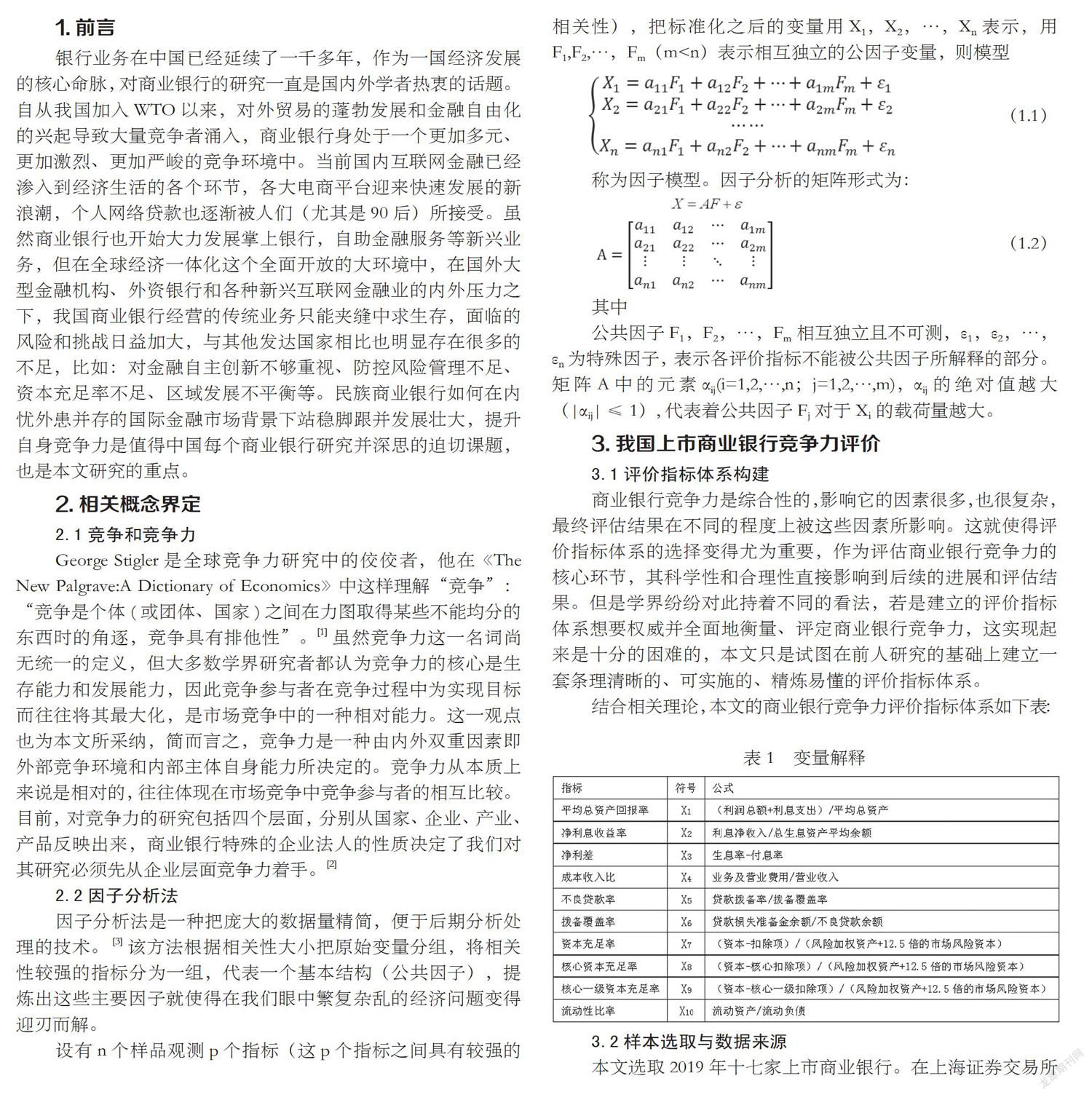

因子分析法是一種把龐大的數據量精簡,便于后期分析處理的技術。 [3]該方法根據相關性大小把原始變量分組,將相關性較強的指標分為一組,代表一個基本結構(公共因子),提煉出這些主要因子就使得在我們眼中繁復雜亂的經濟問題變得迎刃而解。

設有n個樣品觀測p個指標(這p個指標之間具有較強的相關性),把標準化之后的變量用X1,X2,…,Xn表示,用F1,F2,…,Fm(m<n)表示相互獨立的公因子變量,則模型

(1.1)

稱為因子模型。因子分析的矩陣形式為:

(1.2)

其中

公共因子F1,F2,…,Fm相互獨立且不可測,ε1,ε2,…,εn為特殊因子,表示各評價指標不能被公共因子所解釋的部分。矩陣A中的元素αij(i=1,2,…,n;j=1,2,…,m),αij的絕對值越大(|αij|≤1),代表著公共因子Fj 對于Xi 的載荷量越大。

3.我國上市商業銀行競爭力評價

3.1評價指標體系構建

商業銀行競爭力是綜合性的,影響它的因素很多,也很復雜,最終評估結果在不同的程度上被這些因素所影響。這就使得評價指標體系的選擇變得尤為重要,作為評估商業銀行競爭力的核心環節,其科學性和合理性直接影響到后續的進展和評估結果。但是學界紛紛對此持著不同的看法,若是建立的評價指標體系想要權威并全面地衡量、評定商業銀行競爭力,這實現起來是十分的困難的,本文只是試圖在前人研究的基礎上建立一套條理清晰的、可實施的、精煉易懂的評價指標體系。

結合相關理論,本文的商業銀行競爭力評價指標體系如下表:

3.2樣本選取與數據來源

本文選取2019年十七家上市商業銀行。在上海證券交易所官網下載各個銀行的2019年年報,從中得到之后的分析所要用到的原始數據并匯總制成表格,對數據進行相應的處理,使其符合接下來的實證分析要求。

3.3因子分析法的適度性檢驗

數據檢驗的指標主要有KMO檢驗和Bartlett球形度檢驗,我們一般認為在KMO>0.5的情況下是原始數據是適用于因子分析的,否則,將不具有解釋效用。 由本文的數據檢驗出KMO大于0.5,且顯著性值為0,所以說明變量間存在相關性。

3.4提取公因子

在進行了適度性檢驗之后,我們發現上述搜集的數據是可以用因子分析法來進行操作的。

第一個主因子F1主要由資本充足率、一級資本充足率、核心一級資本充足率、平均總資產回報率四個指標決定。因此將F1命名為資本狀況因子。第二個主因子F2主要反映了成本收入比、不良貸款率、撥備覆蓋率,因子載荷分別達到了0.796、0.907和0.696,遠遠高于其他指標,這三項指標都體現了商業銀行的資產質量,因此,將F2命名為資產質量因子。第三個主因子F3主要由凈利息收益率和凈利差決定,因此將F3定為盈利能力因子。X10由三個主成分中的哪個解釋不好確定。

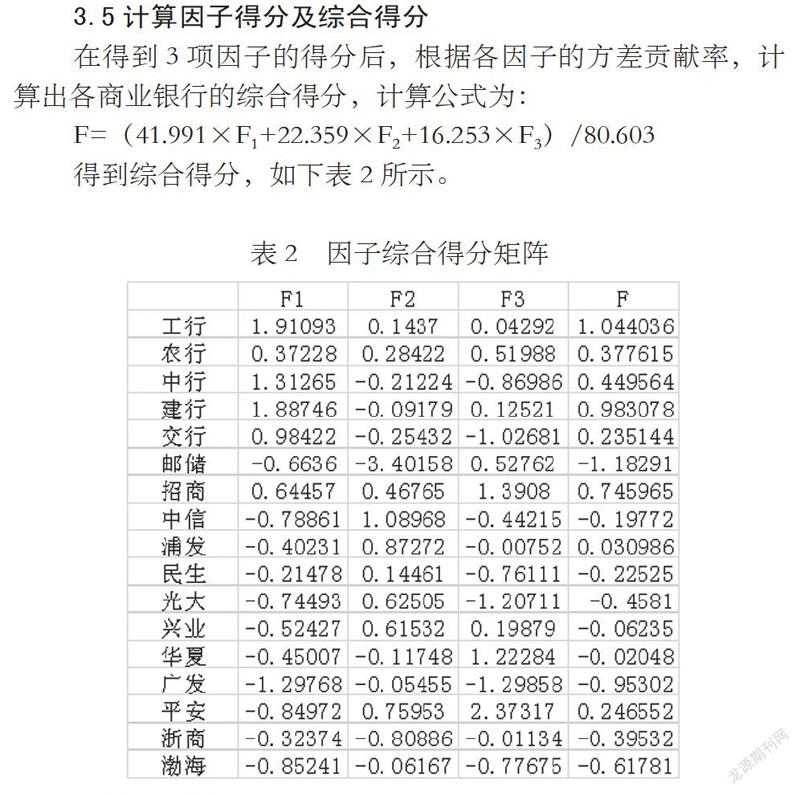

3.5計算因子得分及綜合得分

在得到3項因子的得分后,根據各因子的方差貢獻率,計算出各商業銀行的綜合得分,計算公式為:

F=(41.991×F1+22.359×F2+16.253×F3)/80.603

得到綜合得分,如下表2所示。

4.結果分析

4.1資本狀況分析

截止2019年末,我國銀行業整體資本充足率為13.28%,較2018年末降低個百分點。建設銀行的資本充足率達到了14.61%,是五家大型銀行中最高的,最低的為廣發銀行(10.54%)。在一級資本充足率上,最高的是工商銀行,達到了13.42%,最低的亦是廣發銀行,只有7.75%。再看核心一級資本充足率,建設銀行以12.98%位居榜首,廣發銀行最低(7.75%)。總體上來說,大型銀行的資本狀況要高于股份制銀行。

4.2資產質量分析

在成本收入比上來看,郵政儲蓄銀行遠超中國其他商業銀行達到了66.44%,在30%以上的銀行分別有:農行、交行、民生、華夏、廣發、渤海。2019年,中國農業銀行的不良貸款率居五大國有銀行之首,其余銀行均在2%以下,除了郵政儲蓄銀行,其他商業銀行的不良貸款率統統突破1%。

撥備覆蓋率考察的是銀行財務是否穩健。 [4] 2019年,全國性商業銀行的撥備覆蓋率均在150%以上,這對于銀行的監管來說,是在及格線以上的。大型商業銀行中,農業銀行最高173.40%,工商銀行最低136.69%;全國股份制銀行中,浙商銀行超過農行達到最高撥備覆蓋率259.33%,廣發銀行的151.06%則是股份制銀行中的最低。

4.3盈利能力分析

2019年有六家銀行:中行、交行、民生、光大、廣發、渤海的凈利息收益率紛紛跌破2%,在大型銀行中最高的農業銀行2.25%,被招商銀行2.50%、華夏銀行2.42%、平安銀行2.75%所超過。

凈利差與凈利息收益率的情況相似,中國大型商業銀行已經不再占據優勢,截止2019年年底,工商銀行、建設銀行、農業銀行的凈利差還保持在2%以上,但中國銀行和交通銀行的凈利差分別為1.84%和1.75%,與很多股份制銀行也相差勝遠。股份制銀行中,平安銀行和招商銀行統統超過郵政儲蓄銀行的2.32%,廣發銀行的凈利差水平是17家銀行中最低的,只有1.57%,其次是光大銀行的1.59%。

4.4流動性狀況分析

按照銀監會監管要求,商業銀行流動性比例不應低于25%。[5]2019年,全國商業銀行流動性比例均大幅度高于25%。光大銀行是這17家商業銀行中唯一突破60%的企業,而招商銀行、興業銀行的流動性比例超過了大型銀行分別達到了59.42%、59.35%。

4.5總體競爭能力分析

根據因子分析的綜合得分結果,我們可以發現工商銀行、建設銀行和郵儲銀行在國有大型商業銀行中競爭力強勁,農業銀行、中國銀行和交通銀行2019年全年的表現就要稍遜一籌。在股份制商業銀行中,招商銀行、廣發銀行和渤海銀行的競爭力明顯強于其他各家銀行,興業銀行、華夏銀行和浦發銀行的表現欠佳,還需要在新的年度致力提高自身競爭力。

5.結語

在市場競爭如此激烈的今天,商業銀行競爭力直接關系其未來的發展。根據實證結果,提出以下幾點建議:一是以科技助推銀行轉型,銀行要積極與互聯網公司開展跨界合作引進新技術,與傳統金融業務互補、實現價值雙贏;二是提高風險管理能力,優化董事會結構、建立獨立的風險管理組織、將自身金融科技技術與風險監管相結合,最大程度地提升銀行的風險管理能力;三是提高員工綜合素質,商業銀行在向社會廣納賢才時更應該擦亮慧眼,把重點放在員工素質與從事崗位的匹配上,而不是一味地將學歷、年齡、專業作為考察標準,進而更有效地提升其競爭力。

參考文獻:

[1].新帕爾格雷夫經濟學大辭典(第二版)[J].經濟研究參考,2020(01):2.

[2]金碚.論企業競爭力的性質[J].中國工業經濟,2001(10):5-10.

[3]吳世軍.SPSS在數據分析中的應用[J].統計與決策,2006(09):160-161.

[4]劉小駒,李小江.商業銀行競爭力實證分析及對策研究[J].農村金融研究,2016(06):41-45.

[5]辛榛,周雪梅.我國上市大中型股份制商業銀行競爭力研究[J].中國集體經濟,2017(26):10-12.

作者簡介:張嘉儒(1997-),女,安徽宣城人,碩士研究生,研究方向:金融工程。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

知識經濟·中國直銷(2018年3期)2018-04-12 06:43:38

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44