通貨膨脹與貨幣危機傳導機制:基于阿根廷的案例

2020-10-09 11:38:13何菡吳東陽游碧蓉

金融理論探索 2020年4期

何菡 吳東陽 游碧蓉

摘? ?要:20世紀70年代以來,阿根廷不斷爆發貨幣危機。結合貨幣危機理論,通過梳理阿根廷三次主要貨幣危機中通貨膨脹對貨幣危機傳導機制發現,通貨膨脹對貨幣危機的傳導雖各有特征,但產業結構單一性、宏觀政策不協調及快速的金融開放是貨幣危機爆發的共同深層因素。基于1997年2月至2019年12月的月度數據對通貨膨脹率與匯率波動率相關性進行的實證分析表明,隨著時期的延長,實際匯率指數的波動受消費者價格指數變動的影響會越來越大,即阿根廷通貨膨脹不斷積累導致貨幣危機爆發,而其高通貨膨脹的深層根源在于高福利與經濟結構單一帶來的高財政赤字。阿根廷的教訓給日益開放的發展中國家規避貨幣危機發生提供了控制財政赤字、完善產業結構、漸進推進改革與開放、深化收入分配制度改革和加大監管力度等啟示。

關? 鍵? 詞:貨幣危機;通貨膨脹;匯率波動;財政赤字

中圖分類號:F820.5? ? ? ?文獻標識碼:A? ? ? ?文章編號:2096-2517(2020)04-0051-11

DOI:10.16620/j.cnki.jrjy.2020.04.007

一、引言

阿根廷自20世紀70年代以來就一直飽受通貨膨脹和貨幣貶值的雙重困擾,其經濟發展史就是一部不斷對抗通貨膨脹和匯率貶值的斗爭史。持續通貨膨脹嚴重扭曲了包括匯率在內的價格體系。自布雷頓森林體系崩潰后,通貨膨脹對匯率的影響問題就引起人們的關注,特別在20世紀80年代全球資本流動加速后,學者們從不同角度、利用不同的樣本和方法探究通貨膨脹與匯率關系問題,積累了豐富的研究文獻。在開放經濟下,人們更關注的是外部因素對本國經濟的擾動,所以研究更多集中于匯率對物價的影響上,由此形成了較為系統的匯率傳遞理論,這在施建淮等(2010)的《匯率傳遞理論文獻綜述》中已專門對Krugman(1986)、Dohner(1984)、Froot等(1989)、Balrwin(1988)、Dxit等(1977)國外的研究進行了歸類與概括[1]。在2005年人民幣匯率制度改革之后,隨著人民幣匯率向浮動匯率制的轉變,國內學者也開始重視人民幣匯率傳遞問題,并進行了深入研究,如白欽先等(2011)、姚遠等(2011)、李富有等(2013)、王勝等(2015)等眾多學者從匯率傳遞的完全性、 對稱性等方面展開了論證[2-5]。然而關于物價對匯率的影響,在傳統的匯率決定理論中雖然進行了邏輯上的推理,但實證性的論證相對較少,如Kim(1998), 他基于誤差修正模型的實證研究表明,長期內,美元匯率與該國物價指數之間存在顯著的負相關性[6];Taylor(2006)通過數學統計方法發現通貨膨脹率會對匯率的變化產生影響[7];趙華春等(2013)運用結構突變等計量方法,得出通貨膨脹以線性的方式對匯率產生影響[8]。從這類文獻來看,學者的研究大部分止于匯率波動,較少進一步延伸至對貨幣危機的影響。雖然貨幣危機是匯率波動的劇烈方式,但因為貨幣危機包涵更深層的產生因素以及更深遠的經濟影響,所以有必要針對通貨膨脹對貨幣危機的傳導機理進行深入研究。同時,大部分金融危機發生國存在著通貨膨脹與貨幣危機共存的現象且貨幣危機是全面金融危機的爆發點,所以分析通貨膨脹對貨幣危機的傳導機理有助于發展中國家防控金融危機。又鑒于阿根廷通貨膨脹的長期性、比索匯率的敏感性以及貨幣危機的頻繁性,所以本文以阿根廷為觀察對象,分析在不同經濟背景下阿根廷通貨膨脹對貨幣危機傳導的差異性與共性,再結合實證部分驗證, 對阿根廷通貨膨脹產生根源及其對“中等收入陷阱”作用機制進行概括性探究,及各階段通貨膨脹對貨幣危機的傳導機制,推導出發展中國家規避貨幣危機的相關啟示。

二、 阿根廷通貨膨脹與貨幣危機的共生性

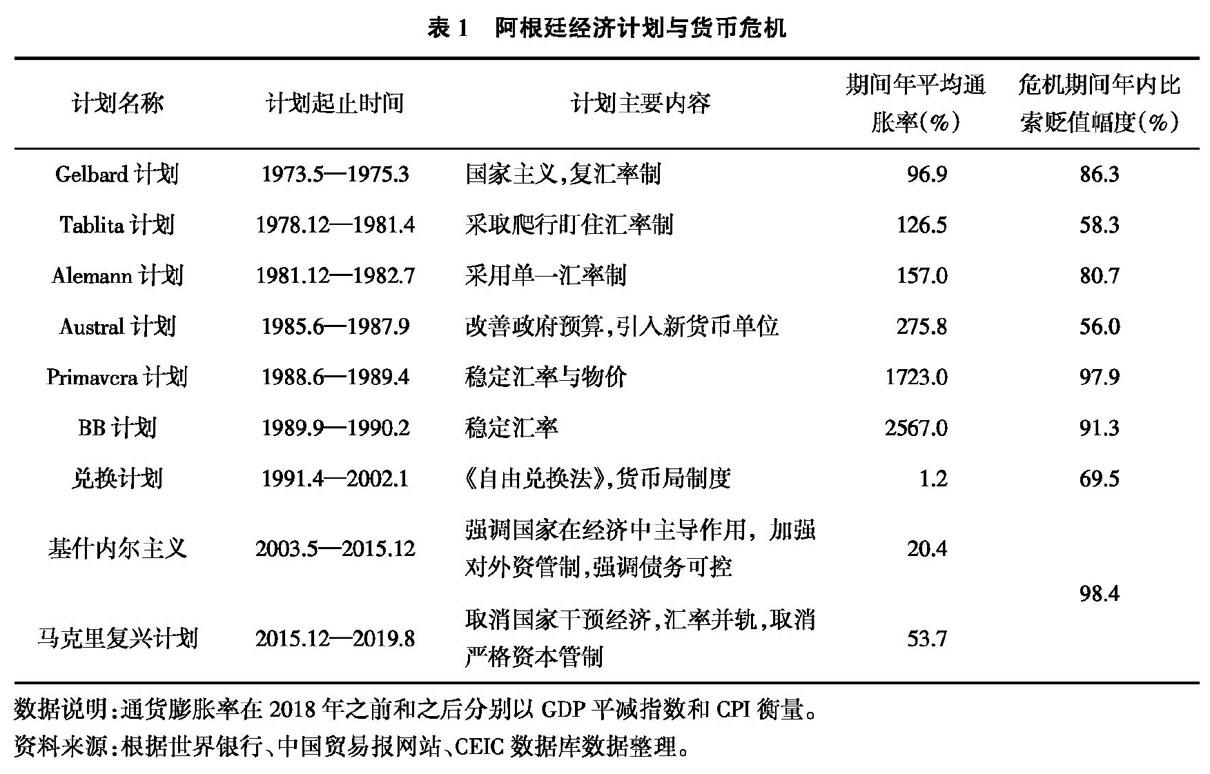

二戰后,阿根廷政權頻繁更迭,政策欠連續性,經濟發展缺乏穩定政局和政策保障,致使經濟發展緩慢或停滯,通貨膨脹居高不下。自20世紀70年代以來,阿根廷的各屆政府分別采取了相應的控制計劃來降低通貨膨脹, 但除了在1991年得到較長期執行并獲得較好的政策效果外,其他計劃都在短期內宣告失敗(見表1)。根據Esquivel等(1998)的貨幣危機衡量指標,實際匯率連續3個月累計貶值大于或等于15%就可以認為發生貨幣危機[9]。從表1可以看出,阿根廷各屆政府計劃最終都以貨幣危機而收場。進入21世紀,阿根廷經濟發展計劃經歷了干預主義和自由主義的搖擺,但終究無法擺脫通貨膨脹和貨幣危機的厄運。結合表1和圖1可以看出, 阿根廷的通貨膨脹率除了在貨幣局制度期間(1991.4—2002.1)保持較低外,其他年份都在高位徘徊,而貨幣危機嵌在高通貨膨脹中,因此體現出貨幣危機與高通貨膨脹的共生性。

三、 阿根廷通貨膨脹對貨幣危機傳導機制分析

阿根廷的歷史經濟數據初步說明了高通貨膨脹與貨幣危機共生性,因不同時期阿根廷采取了不同的經濟制度,為了深入探究通貨膨脹對貨幣危機作用機制, 本部分結合相關理論和阿根廷經濟背景,分階段進行分析。

(一)通貨膨脹對貨幣危機傳導機制的理論解釋

不管根據哪種匯率決定理論,其結論都是本國貨幣供應量增多會導致本幣匯率貶值。這是因為如果一國貨幣供應量大大超過了現實需求,所引起的通貨膨脹一方面使商品生產成本上升,本國出口商品在國際市場上失去價格競爭優勢,致使國際貿易逆差(順差減少);另一方面使本國實際利率下降,套利性資本流出,致使資本賬戶逆差(順差減少),國際收支狀況對本幣匯率產生貶值壓力,如果政府不加干預,市場最終以貨幣危機這種方式糾正經濟失衡(如圖2上半部分所示)。

如果政府進行干預,那么政府穩定匯率的非管制措施一般有三種: 一是政府進行公開市場操作,大量拋售外匯,減輕本幣貶值壓力,干預的成敗取決于政府外匯儲備規模。但長期高通貨膨脹引起持續性的國際收支惡化,外匯儲備萎縮,政府無力與國際資本抗衡,貨幣危機發生(如圖2下半部分所示)。二是政府執行緊縮的支出變化政策,以犧牲國內經濟發展為代價滿足外部均衡條件,保持匯率穩定。但緊縮政策會降低國際資本對該國經濟發展預期,引起資本外逃,最后導致貨幣危機發生。三是動員其他國家共同干預或向國際金融機構融資,但發展中國家的國際地位使前者難以實現,而后者又往往以犧牲本國經濟發展自主權為代價,無異于抱薪救火,增強了國際資本對該國經濟控制力的不信任感,加速資本抽逃,從而加速貨幣危機的發生。所以,作為發展中國家,政府在面對高通貨膨脹引發的本幣貶值壓力時,往往捉襟見肘,最后在國際資本的沖擊下,貨幣危機發生。

(二)不同階段阿根廷通貨膨脹對貨幣危機傳導分析①

上面的分析說明, 對于開放的發展中國家來說,本國長期實行通貨膨脹政策,最終將通過內外失衡導致貨幣危機的爆發。而在不同經濟制度背景下,阿根廷通貨膨脹對貨幣危機的傳導機理是否一致?本部分將對該問題展開分析。

1.20世紀80年代危機

第一代貨幣危機模型說明,要維護某種形式的固定匯率制又要避免危機,政府就必須放棄通過貨幣創造解決政府財政赤字的政策。在后布雷頓森林時期, 執行固定匯率制的國家一般是發展中國家。然而, 為了快速發展經濟以改變在世界中的地位,擴張宏觀經濟政策是大部分發展中國家的“剛需”,阿根廷也不例外。但相對于其他發展中國家,阿根廷又有長期維持高社會福利和龐大政府公務員開支的需要,所以其擴張的需求更加強烈,財政赤字問題也更加突出。阿根廷財政赤字占國民生產總值的比重在1976—1990年均高于國際警戒值3.0%,其中1982年和1983年達到10.0%。

為了彌補政府財政赤字, 阿根廷擴張國內信貸,通貨膨脹率隨之攀升,在1970—1989年,阿根廷GDP平減指數平均高達348.5%, 其中1988年和1989年更是達到3046.1%和2078.3%, 對比索形成了巨大的貶值壓力。

阿根廷擁有得天獨厚的農牧業條件,是“上帝的寵兒”,但同時也使得阿根廷經濟陷入“資源詛咒”,錯失一次次工業發展機會,形成了以初級產品出口型的單一經濟發展模式,經濟結構長期失衡,為經濟脆弱性埋下了伏筆。再加上長期高通貨膨脹率使國際收支持續惡化,所以該時期阿根廷積累的外匯儲備規模最高也僅7086.1百萬美元。 因政府與國際投機資本的不斷對抗過程不斷損耗外匯儲備,所以在危機發生前,外匯儲備幾近見底(見圖3),最后政府只好放棄對匯率穩定的維護, 導致市場信心進一步崩潰,貨幣危機發生。根據Kaminsky等(1997)的研究,貨幣危機至少包括兩項——匯率貶值和外匯儲備喪失[10]。結合表1及圖3,阿根廷這兩項指標都符合貨幣危機的特征。

2.2002年危機

為解決高通貨膨脹問題,1991年阿根廷推出《自由兌換法》,執行貨幣局制度。硬盯住美元的匯率制度成功把通貨膨脹率降到個位數。CPI由1990年3月的20 268.7%快速下降到1993年3月的9.1%, 阿根廷通貨膨脹率進入到個位數甚至負數時代。 但是阿根廷的財政擴張需求并沒有改變,在貨幣局執行的10年時間中, 阿根廷的財政赤字一直處于擴大趨勢(見圖4),通過貨幣局制度控制的通貨膨脹只是表面現象,產生通貨膨脹的根源一直存在,并成為瓦解固定匯率制度的內在因素,而固定匯率一旦瓦解,通貨膨脹必將回到高位。在2002年1月貨幣局制度瓦解后,阿根廷的通貨膨脹率迅速從0.6%回升至2002年11月的40.6%。

僵化的盯住匯率往往使本幣高估,導致貿易逆差和外匯儲備不足。所以,貨幣局制度使阿根廷經常賬戶常年處于逆差狀態(見圖5)。雖然圖6的數據表明阿根廷外匯儲備在此期間總體上有緩慢的上升,但在此期間阿根廷資本賬戶是以激進方式對外開放,外匯儲備來源構成主要是外債,債務化嚴重,穩定性差,所以在危機發生前夕和期間,外匯儲備由2000年6月的最高值19 179.7百萬美元迅速下降到2002年6月的7231.5百萬美元。而貿易赤字擴大和外債規模膨脹加重了國際資本對政府維持固定匯率能力的懷疑, 進而發起投機攻擊,政府被迫放棄固定匯率,貨幣危機爆發。2002年上半年比索累計貶值70.0%,第一代貨幣危機模型在阿根廷進行了一次完美的演繹。

3.2018年危機

2003年, 基什內爾就任總統后調整了發展模式,否定新自由主義,主張國家在經濟中的主導作用,加強金融監管,強調債務可控。改革措施取得突出成果,2006年11月CPI降到10.0%以下,并在接下去的40個月時間內維持在個位數。然而2008年金融危機使阿根廷經濟遭受重創,2010年4月CPI又重回到10.2%。

為了控制高通貨膨脹, 一方面阿根廷政府自2016年開始實施主權債務融資, 停止通過鑄幣稅填補財政赤字,融資渠道轉向外債,所以改革使外債的負債率指標上升,2016—2018年負債率分別為34.5%、36.5%和53.5%,但通貨膨脹并未得到有效控制,CPI自2017年12月起就從24.8%持續上升,在2019年整年都基本保持在50.5%以上。

另一方面,阿根廷政府試圖直接從源頭上控制通貨膨脹, 通過加稅等一系列措施削減財政赤字,其中包括對初級產品和服務征收的額外稅收。但是加稅削弱了出口,導致貿易逆差擴大,外匯儲備枯竭。

所以,在貨幣局制度之后,阿根廷政府控制通貨膨脹的結果是外債規模膨脹和外匯儲備枯竭的同時,通貨膨脹率仍然上升。在美聯儲2016年12月起的8次加息沖擊下,2018年5月阿根廷進入新一輪的貨幣危機,美元兌阿根廷比索匯率從2018年4月的20.2%上升到2019年12月的60.5%。

綜上,阿根廷產業結構單一性、宏觀政策不協調及快速的金融開放是三次貨幣危機爆發的共同深層因素。但三次危機中通貨膨脹傳導機制又體現了各自的特征:20世紀80年代是通貨膨脹向外部經濟傳導,導致外部經濟失衡,引發貨幣危機;21世紀初因嚴格的固定匯率使通貨膨脹以隱性的方式不斷積累,影子匯率與目標匯率嚴重偏離,引發貨幣危機;2018年則是因為控制通貨膨脹的措施不僅沒有控制住通貨膨脹,反而導致更加嚴重的內外經濟失衡,從而引發貨幣危機。總之,在三個階段中,阿根廷政府對通貨膨脹分別采用了放任、治標不治本、抱薪救火的政策措施,最終使貨幣危機爆發。

四、 阿根廷通貨膨脹對比索匯率波動傳導的VAR模型實證分析

(一)模型介紹

本文通過構建向量自回歸模型(VAR),建立通貨膨脹率與實際匯率指數之間的動態關系,并利用脈沖響應函數和方差分解原理分析通貨膨脹率對實際匯率指數波動的沖擊。VAR模型可表示為:

Yt=At+∏iYt-i+?著i (1)

其中,Yt表示m×1階向量,At表示m×1階常數向量,?著i表示新息向量,p為滯后期數,m為變量個數。

(二)變量選取及數據來源

本文實證部分的數據均為月度數據,樣本區間為1997年2月至2019年12月。

通貨膨脹率的選取。本文采用消費者價格指數(CPI)作為通貨膨脹率的度量指標。它是在特定時期內度量一組代表性消費商品及服務項目的價格水平隨時間變動的相對數,其變動率在一定程度上反映通貨膨脹或緊縮的程度。 鑒于少數數值缺失,本文基于SPSS軟件用均值替代法處理缺失數據。數據來源于WIND數據庫。

匯率波動率的選取。本文選擇美元兌阿根廷比索的雙邊實際匯率指數(ER)作為匯率波動率指標,考慮到美元貨幣國際化程度,美元兌阿根廷比索的波動具有代表性。同時該指標是美元兌比索的匯率, 所以指標的上升意味著阿根廷比索貶值。數據來源于CEIC數據庫。

(三)實證分析

1.平穩性檢驗與協整檢驗

為保證統計檢驗的有效性,首先對時間序列做平穩性檢驗, 本文運用ADF檢驗對各個變量進行平穩性檢驗。對于月度數據,常需要對其進行季節調整,因此對兩個變量都通過X12-ARIMA方法進行了季節調整,分別記為JER和JCPI。檢驗結果如表2所示。

由表2可知,變量序列JER與JCPI的ADF值大于5%的臨界值,故原序列為非平穩序列,存在單位根。 而上述兩個序列經過一階差分后, 記作DER和DCPI,ADF值均小于5%的臨界值,因此實際匯率指數和消費者價格指數均為一階單整序列,即I(1)。再利用E-G法檢驗ER與CPI是否具有穩定的均衡關系。因協整檢驗對差分滯后項非常敏感,故本文在進行協整檢驗前先確定方程的滯后階數, 最優滯后期數的選擇可根據AIC、SBIC、LR、FPE、HQIC這五個統計量綜合確定,由表3可得最優滯后階數是4。

從表4殘差序列的ADF單位根檢驗可以看出, 在5%臨界水平下殘差序列單位根檢驗的T統計量小于臨界值, 因此殘差序列不存在單位根,是平穩序列,即阿根廷實際匯率指數與消費者價格指數間存在長期均衡關系。

2.脈沖響應函數分析

VAR模型可通過運用脈沖響應函數來研究各個解釋變量對被解釋變量的沖擊效應的影響。

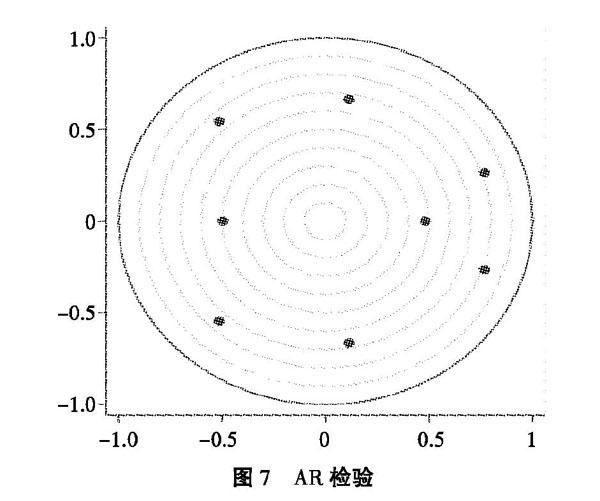

(1)VAR模型平穩性檢驗

由圖7可以看出, 全部特征值均落在單位圓內,因而可認為模型是穩定的。

(2)格蘭杰因果檢驗

表5顯示,在以DER為被解釋變量的方程中,檢驗變量DCPI的聯合顯著性, 其卡方統計值為37.826,大于相應的P值,且P值0.000小于0.050,故可認為消費者價格指數是實際匯率指數的格蘭杰原因。類似地,同時檢驗變量DCPI和DER系數的聯合顯著性,也可得到兩者都是實際匯率指數的格蘭杰原因。同理可知,實際匯率指數與消費者價格指數都是消費者價格指數的格蘭杰原因。因此實際匯率指數與消費者價格指數互為格蘭杰原因。

(3)脈沖響應函數分析

圖8顯示,每個圖的變量次序為ER、CPI,第一行的兩個圖均以消費者價格指數為脈沖變量,分別描繪DCPI對DCPI和DER的動態效應。從第一行可以看出,消費者價格指數會影響自身,第一期達最大值后逐漸下降,第10期回到初始狀態;同時在本期給消費者價格指數一個沖擊,實際匯率指數會逐漸上升,第3期達到小的正峰值后下降,第5期回升,最后趨于初始狀態。同理可得,實際匯率指數既受消費者價格指數的影響,也受自身影響且波動較劇烈。

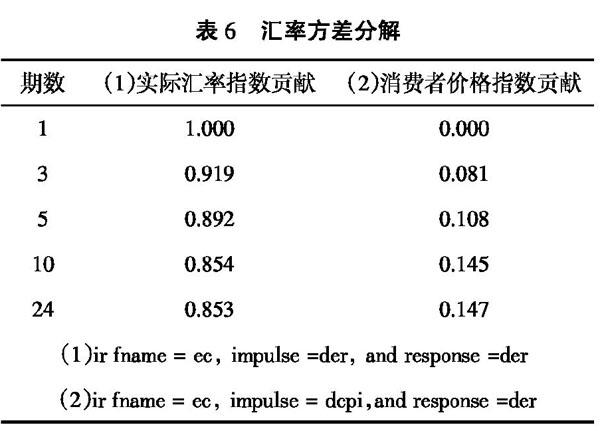

3.方差分解分析

與脈沖響應函數不同,方差分解主要研究每一個結構沖擊對內生變量變化的貢獻程度,即分析各解釋變量的貢獻度大小。

由表6可知,對實際匯率指數進行向前1個月的預測, 其預測方差完全來自于實際匯率指數本身;做24個月的預測,有14.7%來自消費者價格指數,85.3%來自于實際匯率指數本身。 這說明隨著時間的推移,實際匯率指數受消費者價格指數的影響會越來越大。

表7顯示,對消費者價格指數進行向前1個月的預測,其預測方差基本來自本身,向前做24個月的預測,有21.4%來自于實際匯率指數。這說明隨著時間的推移,消費者價格指數受實際匯率指數的影響也會越來越大。

(四)實證結果

由格蘭杰因果檢驗可知,實際匯率指數與消費者價格指數互為格蘭杰原因; 由脈沖響應分析知,短期內, 消費者價格指數既會對自身產生影響,也會對實際匯率指數產生影響; 由預測方差分解可知,長期內,實際匯率指數受消費者價格指數的影響會越來越大。所以,實證分析表明消費者價格指數的變動會引起實際匯率指數的變動。

五、結論及啟示

本文根據“推測分析——經驗分析——計量實證分析”的邏輯過程證明了“持續高通貨膨脹率導致貨幣危機”這一命題。首先對阿根廷通貨膨脹率及比索匯率的數據觀察,推測出通貨膨脹對貨幣危機具有傳導作用。在此基礎上,根據阿根廷不同經濟背景分階段地分析了通貨膨脹對貨幣危機的傳導機制。 再通過VAR模型實證檢驗了阿根廷通貨膨脹對比索匯率波動率的傳導結果。

在分析過程中發現,阿根廷高通貨膨脹的深層根源是高福利與經濟結構單一帶來的高財政赤字。阿根廷自1945年庇隆政府實行“社會正義”的政策以來, 不同政黨將高福利作為爭奪政權的手段,社會福利水平居高不下,政府財政開支擴大。同時高福利使人民安于現狀,缺乏勤勞致富的精神,經濟發展從根本上失去動力,財政收入增加困難。再加上經濟嚴重依賴于農牧業, 經濟結構單一脆弱,財政收入缺乏穩定的來源。財政支出持續擴大和財政收入開源困難使阿根廷財政赤字居高不下,彌補財政赤字主要靠政府發債或貨幣擴張或兩者兼用,但不管哪種彌補方式都將導致通貨膨脹。

通貨膨脹一方面使阿根廷收入分配不均,貧富差距擴大,社會邊際消費傾向下降,導致國內居民消費對經濟發展的拉動乏力,且經濟更加嚴重依賴于出口貿易。但通貨膨脹的另一后果是勞動力成本相對上升,國家失去廉價勞動力優勢,出口商品價格上漲,國際市場競爭力下降,再加上阿根廷出口商品的單一性,出口難度進一步加大,經常項目常年逆差(見圖5),所以出口貿易對經濟發展的拉動效應也表現為疲弱。另一方面,通貨膨脹又會使資金從實體經濟抽離, 實體經濟一旦失去資金支撐,發展與轉型升級都將是“紙上談兵”,而阿根廷的高通貨膨脹率使其實體經濟常年得不到有效的轉型發展,導致經濟增長又從根本上失去推動力。因此阿根廷的高通貨膨脹率從消費、出口、生產三個途徑嚴重制約了經濟增長,使其逐步落入“中等收入陷阱”并深陷其中。此外,實體經濟退化又會使失業率上升。根據國際流行標準,失業率在7%~8%為失業突出型,大于9%則為嚴峻型。從2003年第一季度到2019年第二季度, 阿根廷的失業率大于9%的有35個季度,在7%以下的只有7個季度。高失業率不僅使社會消費能力下降,還反逼政府進一步擴大財政支出,導致阿根廷進入“財政赤字——通貨膨脹”新一輪循環,同時高失業率隱藏的社會不穩定因素又增加了貨幣危機爆發的可能性。

所以,由高財政赤字產生的通貨膨脹,疊加了金融開放過快、政府失職等制度缺陷,使阿根廷經濟遵循“高福利——高財政赤字——高通貨膨脹——貨幣危機”的路徑發展,導致難逃貨幣危機的魔咒。因此針對阿根廷通貨膨脹的深層根源及其對貨幣危機的傳導機制,其教訓給日益開放的發展中國家規避貨幣危機發生提供了以下幾點啟示:

1.控制財政赤字。健康的財政政策不僅是資本賬戶初步開放, 也是金融環境保持穩態的基本前提。阿根廷長期的財政赤字使貨幣長期擴張,貨幣內外價值均衡無法維持,導致貨幣危機發生。因此發展中國家應著力加強對財政收支的管理,規范和完善財政收入機制,提高財政支出效率,注重提高財政支出的撬動經濟功能。

2.完善產業結構。阿根廷以農牧等初級產品出口的單一產業結構一方面使經濟脆弱敏感,無法應對外部環境變化的沖擊,另一方面導致貿易對經濟拉動疲弱,抑制了經濟增長,落入“中等收入陷阱”,成為貨幣危機最深層的根源性因素。因此,發展中國家在強調高效利用本國資源稟賦的同時,要注重與國際產業發展趨勢相銜接,發揮本國的絕對優勢與比較優勢,優化產業結構,推動產業結構協調,為開放下的金融穩定提供實體經濟基礎。

3.漸進推進改革與開放。麥金農(1993)提出金融自由化次序理論說明了金融開放過程要協調適度[11]。阿根廷在20世紀90年代全盤接收“華盛頓共識”, 在相關經濟制度和政策環境尚未成熟的情況下開放金融領域,導致經濟脆弱性。所以,發展中國家要明確和強化國家經濟政策主權,在金融開放過程中合理把握力度和速度,原則上遵循“財政健康——國內金融自由化——經常賬戶開放——資本賬戶開放”的開放順序,并按資本的風險性質循序漸進地開放資本賬戶。

4.深化收入分配制度改革。阿根廷會陷入“中等收入陷阱” 原因之一是因通貨膨脹引起貧富差距,消費疲軟抑制經濟發展。因此發展中國家需要改革收入分配制度。首先,從根源處著手逐步降低貧富不均程度, 提高政府使用社會資源規則的透明性,從而降低“基于權力的財富積累”現象;其次,有序放開社會中間組織的發展, 增添更多的社會粘合劑,提高居民收入在國民收入分配中的比重,提高勞動報酬在初次分配中的比重;最后,政府要保護居民勞動所得,多渠道增加居民財產性收入,規范收入分配秩序,保護合法收入,增加低收入者收入,調節過高收入,取締非法收入。

5.加大監管力度。若一國監管體系未完善,那么金融開放最終也不會成功。阿根廷的“選舉制度”以及金融監管的漏洞百出, 加速了貨幣危機爆發。所以,發展中國家要在政治和金融領域加大監管力度, 不僅要做到最大程度地避免人員貪污腐敗、賄賂等不良現象的發生, 更好地掌控政府的財政支出,而且要完善金融風險預警體系,高效實時監控國際短期資本流動情況,完善金融監管部門的監管工具及手段,適時進行干預與糾正,必要時可進行重新的資本管制,防范風險爆發。

參考文獻:

[1]施建淮,傅雄廣.匯率傳遞理論文獻綜述[J].世界經濟,2010(5):3-26.

[2]白欽先,張志文.人民幣匯率變動對CPI通脹的傳遞效應研究[J].國際金融研究,2011(12):38-46.

[3]姚遠,龐曉波.人民幣有效匯率與物價的閾值協整關系實證[C]//21世紀數量經濟學(第12卷).中國數量經濟學會會議論文集.北京:時事出版社,2011:113-128.

[4]李富有,羅瑩.人民幣匯率傳遞的物價效應分析——基于引入虛擬變量的ARDL模型的實證研究[J].國際金融研究,2013(2):67-73.

[5]王勝,田濤.人民幣匯率對CPI傳遞效應分析——基于均值與波動溢出層面的視角[J].國際金融研究,2015(4):87-96.

[6]KIM K H.US Inflation and the Dollar Exchange Rate:A Vector Error Correction Model[J].Applied Economics,1998,30(5):613-619.

[7]TAYLOR J B.Low Inflation,Pass-Through,and the Pricing Power of Firms[J].European Economic Reviews,2006(6):1389-1408.

[8]趙華春,FORREST J.通貨膨脹與匯率相互作用的內在機制——來自中國的實證[J].管理評論,2013(4):86-94.

[9]ESQUIVEL G,LARRAIN F.Explaining Currency Crisis[R].Center for Economic Pollicy Reserch Discussion Paper,1998(1453).

[10]KAMINSKY G,LIZONDO S,REINHART C M.Leading Indicators of Currency Crises[R].IMF Working Paper,1997(79).

[11]羅納德·I·麥金農.經濟自由化的順序——向市場經濟過渡中的金融控制[M].李若谷,吳紅衛譯.北京:中國金融出版社,1993:1-14.

Transmission Mechanism of Inflation and Currency Crisis:

A Case Study of Argentina

He Han, Wu Dongyang, You Birong

(College of Economics, Fujian Agriculture and Forestry University, Fuzhou 350002, China)

Abstract: Since the 1970s, Argentina has been suffering currency crisis. Combining with the theory of currency crisis, through analyzing the transmission mechanism of inflation to currency crisis of three major currency crises in Argentina, it is found that although the transmission mechanism has different characteristics, the single industrial structure, the uncoordinated macro-policy and the rapid financial opening are the common deep-seated factors of the currency crisis. An empirical analysis of the correlation between inflation and exchange rate volatility based on monthly data from February 1997 to December 2019 shows that, as the period extends, the fluctuation of the real exchange rate index will be greatly influenced by the change of the Consumer Price Index, that is, the accumulation of inflation in Argentina leads to the outbreak of the currency crisis. The deep cause of its high inflation is the high fiscal deficit caused by the high welfare and the single economic structure. The lessons from Argentina provide enlightenment for developing countries to avoid currency crisis, such as controlling fiscal deficit, improving industrial structure, promoting reform and opening up gradually, deepening reform of income distribution system and strengthening supervision.

Key words: currency crisis; inflation; exchange rate fluctuation; fiscal deficit

(責任編輯:龍會芳;校對:李丹)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00