金融債隱含稅率分析

2020-10-09 11:38:13程昊李鶴然

金融理論探索 2020年4期

程昊 李鶴然

摘? ?要:國債和政策性金融債作為利率債的兩個重要投資品種,二者利差備受投資者關注。以政策性金融債中流動性最好的國開債為例,從長期趨勢和短期波動的角度分析國開債—國債利差的驅動因素,發現國開債與國債存在利差的關鍵原因在于二者的征稅模式、投資者結構、對于市場行情的反應幅度存在差異。基于此,分別構建根據利率走勢預判利差走勢的趨勢性策略和利差的均值回復策略。當市場趨勢特征較為明顯時,趨勢策略可以取得更好的效果;當市場震蕩時,均值回復策略則更優。

關? 鍵? 詞:金融債;隱含稅率;國開債-國債利差;稅收差異;投資者結構

中圖分類號:F830.91? ? ? ?文獻標識碼:A? ? ? ?文章編號:2096-2517(2020)04-0038-13

DOI:10.16620/j.cnki.jrjy.2020.04.006

一、引言

隨著我國債券市場的迅速發展和完善,利率債的兩個重要投資品種——國債和政策性金融債之間的利差一直備受投資者關注。政策性金融債(下文簡稱金融債)指國家開發銀行、中國進出口銀行和中國農業發展銀行為籌集資金而發行的債券。由于政策性金融債由發行至償還的各個環節均與國債相差不大,且其受到中央財政擔保,與國債的信用利差可以忽略不計, 因此金融債被稱為準國債。金融債與國債的最顯著差異在于二者的征稅規則差異,對二者利差的分析又被稱為金融債隱含稅率分析。 本文以金融債中流動性最好的國開債為例, 從稅收差異和兩個品種的供需關系角度,分析國開債—國債利差的長期趨勢與短期變動的影響因素。

國開債與國債的利率存在差異的根源在于二者的征稅規則存在差異。周岳等(2018)指出,由于銀行類和廣義基金類(主要指非法人產品,以公募基金為代表)投資者的征稅體系不同,銀行更看重國債的免稅優勢,而基金則更在意國開債的高票息優勢,因而導致國開債和國債投資者結構出現分化[1]。吳昊等(2014)針對債券投資的稅收征收體系進行了系統性的梳理,并計算出金融債隱含稅率的理論值,認為隱含稅率的實際值低于理論值,與金融機構的稅前考核和收益率曲線的編制機制有關[2]。近年來,部分機構對投資部門的考核由稅前向稅后轉型,一定程度上強化了國債相對于國開債的稅收優勢, 隱含稅率的中樞逐漸提升。

國開債與國債的稅收差異理論上應該較為穩定,而國開債—國債利差存在較大波動,這種差異來源于國開債與國債的供需關系的短期波動。從供給端來看,吳昊等(2014)、唐躍等(2016)認為國債供給主要取決于中央預算,波動相對穩定;國開債供給則取決于開發性銀行融資需求, 波動相對更大,且近年來存在較大的供給壓力,推升隱含稅率[2-3]。從需求端來看,影響因素較為復雜,周岳等(2018)、唐躍等(2016)、齊晟(2017)認為,投資者結構存在差異,交易型資金持有的國開債相比國債具有追漲殺跌屬性, 導致國開債—國債利差與利率走勢正相關[1][3][4]。受監管政策影響,孫彬彬等(2018)認為國開債與國債的主要參與者并非一成不變,投資者結構的變化也會影響國開債—國債利差; 隨著我國資本市場逐漸放開對外管制,我國債券市場相比于海外市場具有一定的票息優勢,而國債是海外投資者關注的主要標的,因此國債的配置需求提升[5]。

本文在前人的研究基礎上,從理論分析和實證研究的角度,針對稅收差異和供需關系,對國開債—國債利差的長期走勢和短期波動進行系統性梳理,并重點關注國開債—國債利差與利率走勢的相關關系以及投資者結構對其的影響。在此基礎上,本文討論了相關交易策略在不同市場中的適用性,并對趨勢性策略和均值回復策略進行了檢驗。

二、理論分析

(一)稅收因素

1.國開債與國債稅收差異分析

根據《國家稅務總局關于企業國債投資業務企業所得稅處理問題的公告》(國家稅務總局2011年第36號)的規定,企業取得的國債利息收入,免征企業所得稅,而投資于金融債無法享受這一優惠,這一納稅差異預計將持續存在,這種稅收政策的差異是國開債—國債利差形成的根本原因之一。

令yG表示國債收益率,相同年限的金融債收益率為yF,企業所得稅稅率為τ,則企業可能面臨以下三種納稅情況。

(1)機構投資者除債券以外其他的稅前利潤大于等于零,則金融債的稅后收益為yF×(1-τ),國債的稅后收益為yG。按照國債和金融債的稅后收益相等,則有:

yF×(1-τ)=yG (1)

(2)假設機構投資者除債券以外的其他稅前利潤虧損,且虧損額超過債券投資收益,則金融債的稅后收益為yF,國債的稅后收益為yG。按照國債和金融債的稅后收益相等,則有:

yF=yG (2)

(3)假設機構投資者除債券以外的其他稅前利潤虧損但虧損額不超過金融債的利息收入,即企業稅前虧損稅后盈利,假設其他業務稅前利潤與金融債利息收入的比值為β(-1≤β≤0),國債或金融債的投資金額為G, 則企業稅前利潤為yF×G×β≤0,投資國債后的稅后利潤為yG×G+yF×G×β>0;若該企業投資金融債稅前利潤為yF×G×(1+β), 稅后利潤為yF×G×(1+β)×(1-τ)。

yG×G+yF×G×β=yF×G×(1+β)×(1-τ)

yF×(1-τ-β×τ)=yG(-1≤β≤0) (3)

事實上,式(1)和式(2)分別是式(3)的簡化形式,分別為β=0和β=-1時的情形①。定義金融債隱含稅率τ*為yF×(1-τ)=yG中包含的稅率,隱含稅率越高,表明國開債與國債的利差越高。在以上三種情況下,金融債隱含稅率分別為:

τ*= 0? ? ?β<-1(1+β)? ?-1≤β≤0 τ? ? ?β>0 (4)

因此,即使面對的是恒定稅率,當宏觀經濟處于不同階段時,金融債隱含稅率也存在差異。當預期經濟景氣時,企業盈利增加,β增加至大于0,隱含稅率上升并趨近于τ;當預期經濟衰退時,β減小至小于-1,則隱含稅率下降并趨近于0。

然而,參與銀行間債券市場的金融機構中虧損比較嚴重的是信用社,由于信用社在金融機構中占比較小,因此企業虧損對隱含稅率的影響較小。

2.虧損機構和稅收優惠機構對于金融債有更高偏好

為了鼓勵基金行業發展,我國在所得稅和增值稅上都給予基金公司優惠。對于虧損機構和具有免稅優惠的基金公司而言,由于其無論投資于國債還是金融債均不需要繳納所得稅和增值稅, 因此,國債不再具有稅收優勢。對這些機構而言,金融債由于更高的票息收入更容易得到投資者青睞,金融債的需求增加導致隱含稅率降低。

3.金融機構的稅前考核機制

當前, 大部分金融機構在衡量投資業績時,是根據投資組合的所得稅稅前收益而非稅后利潤考核。因此,金融機構在制定投資決策時往往較少考慮稅收因素,因此偏好高票息的金融債,進而壓低金融債與國債之間的隱含稅率。近幾年,隨著金融機構對于收入、利潤、經營考核體系的建設完善,市場將逐漸重視稅收因素的影響,考核機制將向稅后考核機制轉型。

(二)稅收以外的因素

由于國債與金融債的稅收政策較為穩定,且虧損企業在金融機構中所占比例較低,機構考核機制變動較小, 因此由于稅收因素所決定的國開債—國債利差中樞應是相對穩定的,無法解釋由圖1所示如此劇烈的波動。因此,應有其他因素影響國開債—國債利差。本文接下來從供需角度出發,分析市場供給和需求因素變化對國開債—國債利差的影響。

1.供給端

國債和金融債的發行量差異是影響二者利差變動的重要因素。若某種債券凈發行量(即新增供給)增加更多,則會導致該類債券在定價上的不利地位。反之亦反是。隱含稅率短期波動與國債、金融債發行量之差應有反向關系。

圖2給出了國債與國開債托管量的增長率變動趨勢。由圖2可知,國家開發銀行在2009—2014年融資需求旺盛,增長率超過國債,這與2008—2014年國開債—國債利差中樞的上升趨勢一致。

2.需求端

(1)投資者結構的分布

不同類型的投資者對于國債與政策性金融債具有不同的偏好。 政策性金融債由中央財政擔保,與國債信用資質相似,因此金融債與國債的利差受信用資質差異的影響較小。金融債與國債的投資者結構差異主要源于二者的稅收差異和流動性差異。對于銀行自營賬戶來說,主要資產是以持有到期獲取利息收入為目的進行配置的,傾向于持有利息免稅的國債,以交易為主的廣義基金類投資者更看重金融債的高流動性。

從稅收角度,由表1可知,國債的稅收優勢主要針對銀行自營,廣義基金類機構本身即具有稅收優惠, 國債的稅收優勢對這些投資者并沒有意義,他們偏好具有更高票息收益和更強流動性的金融債。圖3和圖4分別給出了國債和金融債(以國開債為例)的投資者結構分布。由圖3和圖4可知,國債的投資者中商業銀行占有絕對主導地位,而國開債的投資者則較為分散,非法人投資者的持有比例高達30%,考慮到2014年以來廣義基金規模的快速增長,廣義基金在增量層面上對于金融債的貢獻占比超過一半(2013年1月至2018年9月期間,國開債托管量共增加26 924.2億元,其中基金托管量增加16 618.84億元),因此廣義基金對于金融債定價影響更大。

由于金融債與國債的投資者結構差異,金融債的流動性(換手率)顯著高于國債,這進一步強化了交易型機構對于金融債的偏好。對于廣義基金來說,他們交易頻率較高,且以賺取資本利得為目標,流動性更高的金融債可以更好地滿足需求。對于銀行來說,其債券投資的記賬賬戶主要分為“銀行賬戶”和“交易賬戶”,銀行賬戶一般以長期持有為主,意在獲取債券的票息收入,所以配置享有免稅優勢的國債更劃算。而交易賬戶一般以短期波段交易為主,意在獲得資本利得,而商業銀行不論是國債還是金融債的資本利得收入都需要征稅,交易賬戶可能會更偏好流動性高的金融債。

投資者結構也會受到某些非市場化因素的影響。例如,由于基金分紅的免稅效應,一些銀行選擇將資金委托至基金專戶,通過基金專戶投資于自營賬戶無法免稅的國開債。2019年底,由于3年左右的攤余成本法基金大規模增發,3年期國開債配置需求大幅提高, 因此,3年期的隱含稅率與其他期限大幅拉開差距。然而,一旦監管政策發生變化,這些非市場化因素對投資者結構的影響也將隨之改變。 如圖5所示,3年與5年的隱含稅率在2019年12月大幅拉開后又快速收斂。此外,2019年8月29號, 市場傳言政金債可能在未來會被納入同業監管指標。 國開債—國債利差出現短暫上行。

此外, 隨著我國債券市場對外開放節奏加快,境外投資者參與我國債券市場的程度逐漸加深。由圖6可知,近年來境外投資者對我國金融產品持有量逐年上升, 而國債是境外機構的主要投資對象。境外投資者在增量上的影響主要體現在國債上,也會導致國債收益率相對降低,提高隱含稅率。

當然,機構不只是出于配置或交易因素參與國開債和國債,在某些階段,套利因素也會影響他們的走勢,進而影響國開債與國債的利差。例如國債期貨的投資者由于并不都是債券市場參與者,其交易行為會使得期貨價格偏離國債走勢,這時候期現套利的投資者會出于套利角度買入或賣出國債。然而,套利因素多為短期影響因素, 一般不改變國開債—國債利差的長期走勢。

(2)投資者結構的變化

國開債以廣義基金為代表的交易型資金持有為主,國債以商業銀行為代表的配置型資金持有為主(有些攤余成本法基金實際資金來源為銀行委外資金,該類資金以配置國開債為主),而投資者結構的變化又經歷了兩個主要階段:

第一階段,2009年—2015年, 廣義基金迅速擴張增持國開債。以銀行理財、公募基金為代表的廣義基金迅速擴張,偏好持有金融債。2009年開始,緣于監管機構對于銀行貸款額度和投向的限制,銀行在原有的存貸模式上衍生出了一個成本、 風險、收益都更高的盈利模式——發行理財產品籌集資金,這種新型的業務模式以表外為主。而由于稅收的申報和征繳都是在資產負債表進行的,如果債券投資是在表外進行的, 那么國債的免稅優勢就無法體現,金融債由于高票息,相比于國債更具吸引力,因此表外業務更傾向于持有金融債,從此金融債與國債的投資者結構出現分化。 且在2014—2015年的貨幣寬松后,以銀行理財為代表的廣義基金對國開債的持有規模出現了一輪明顯的加速,導致國開債大量向非銀部門轉移,隱含稅率被壓低。

第二階段,2016年—2019年,宏觀降杠桿致使廣義基金增速受限。金融監管致使廣義基金增速受限,金融債持有主體增持壓力上升。2016年以來,金融體系降杠桿,銀行的表內、表外資產增速逐漸受到監管調控約束,而銀行的貸款增速一直保持平穩增長, 這必然意味著銀行投向債市的資金減少。由于表外部分正是本輪監管希望推動改變的重點領域,銀行理財增速于2016年初開始大幅下降,從2017年下半年同比增速已為個位數, 其可投向債市的資金得到較明顯的抑制, 廣義基金增量資金缺乏,金融債配置疲弱。同時,近年來大型銀行負債端相對平穩,中小型銀行負債端壓力增大。隨著金融去杠桿的深化, 機構間的流動性分層將愈加明顯。這些以持有金融債為主的廣義基金和中小銀行在負債端壓力增加時拋售金融債,均給隱含稅率帶來了上升壓力。

(3)不同機構交易屬性對利差的影響

在需求方面, 國開債—國債利差主要受到兩方面因素影響。一方面,由于投資者屬性的差異,當市場行情波動時, 國開債與國債走勢可能出現偏離;另一方面,國開債與國債的主要配置力量變動也會影響國開債—國債利差, 隨著廣義基金規模增長放緩,國開債的主要配置力量減弱,國開債—國債利差中樞存在上行壓力。此外,隨著各類投資者占比的變化, 利率走勢對于國開債—國債利差的影響模式和傳導渠道及效果也將改變。

國開債—國債利差與國債收益率正相關, 可能的原因和傳導方式如下:(1) 交易型資金可以利用國開債進行套息交易。牛市時資金便宜,有利于加杠桿配置國開債,使得隱含稅率壓縮,國開債—國債利差走低; 熊市時這部分資金對利率波動敏感,快速撤離推動利差回升;(2)配置型資金持有國債,持有至到期居多,二級交易較少,因此收益率波動小,交易型資金持有國開債更多用于二級市場交易,更容易受到資金追漲殺跌力量推動, 收益率波動大。因此,牛市時,國開債利率下跌幅度大于國債。熊市時,國開債利率上漲幅度高于國債,國開債—國債利差與利率走勢正相關。

國開債—國債利差與利率走勢的關系并不是一成不變的,其與投資者結構的變化也有關。若交易型資金持有國開債比例上升,由于交易型資金的追漲殺跌屬性,國開債與國債的變動差異擴大,利率與國開債—國債利差的相關性更強;若交易型資金持有國開債的比例下降,則國開債與國債的投資者屬性差異降低,利率與國開債—國債的相關性減弱。

由上述分析可知, 國開債—國債利差應以國開債和國債的稅收差異為中樞上下波動。稅收差異較為穩定,然而在大部分情況下,國開債—國債利差波動較為劇烈。從稅收的中樞變動角度而言,稅收優惠機構和虧損機構對于金融債有更強的偏好,且稅前考核機制使機構更偏好持有高票息的金融債,使得隱含稅率低于理論上的25%。從供需角度而言,一方面, 國債和金融債的供給量會影響二者利差;另一方面,不同投資者的需求差異使得二者的投資者結構不同,進而影響利差波動:交易型資金偏好持有國開債,而配置型資金更偏好國債,當利率變動時,交易型資金由于追漲殺跌屬性,國開債的變動幅度高于國債, 從而導致利率與國開債—國債利差正相關。且隨著投資者結構的變化,利率與國開債—國債利差的關系也會隨之變動。

三、實證分析

(一)利差和隱含稅率走勢分析

國開債—國債利差的走勢可以分為兩種: 一種是中樞的變動,屬于趨勢性變化;另一種是剔除趨勢后的短期波動。本文利用HP濾波方法,將隱含稅率的走勢拆分成趨勢性波動和短期波動。由圖7可知, 隱含稅率始終低于國開債—國債的稅收差異25%,且隱含稅率的中樞在2014年前,存在一個持續上升的趨勢,2014年后,利差中樞則經歷了先下降后上升的趨勢,于2018年初達到頂峰,隨后逐漸下行,2019年主要處于震蕩趨勢。

由理論分析可知,隱含稅率的實際值低于理論值主要由三個因素造成。第一,金融機構的稅前考核機制。對于實行稅前考核機制的機構而言,投資主體在選擇投資標的時往往將稅收因素排除在外,選擇高利率的金融債,從而提高金融債需求,壓低隱含稅率。第二,虧損企業或免稅機構偏好金融債。對于虧損企業,金融債的稅盾效應可以降低企業成本,對于免稅的投資者,例如公募基金產品,青睞絕對收益率水平更高的金融債。而且,對于杠桿受限的基金產品,他們一般需要高彈性的品種,而金融債相對于國債彈性更高,又進一步強化了他們的需求。因此,與實行稅前考核機制的機構相似,這些機構在投資時往往偏好高收益的金融債。第三,金融債與國債的流動性差異。由于金融債相比于國債擁有更好的流動性,具有一定的流動性溢價,從而使隱含稅率實際值低于理論值。

隱含稅率中樞的變化與國開債—國債的相對供給、投資者結構的變化、國債收益率的走勢和隱含稅率的相對位置密切相關。2014年前,一方面,國開債的相對融資需求高于國債,推升隱含稅率;另一方面,國債收益率上行,因此隱含稅率中樞整體抬升。

2014年開始, 隱含稅率中樞經歷了一個先下降后上升又逐步抬升的過程。2014年開始,廣義基金規模迅速擴大,金融債需求量大幅增加,壓低隱含稅率。同時,廣義基金規模的擴大也會增加整個市場的配置力量,促使利率下行,牛市環境進一步壓低隱含稅率中樞。2016年開始,對于廣義基金的監管加強,廣義基金增速受限,其主要的利率債投資標的——國開債需求下降, 國開債—國債利差回升。2018年初以來,市場逐漸從過去兩年的熊市中走出來,債券市場活躍程度提高,同時隱含稅率已接近歷史高點,金融債具有較高的流動性,均值回復和交易的流動性偏好都導致金融債利率下行幅度高于國債,隱含稅率大幅走低。

由圖7可知,隱含稅率的短期波動走勢較為平穩,并沒有呈現出趨勢性變化,其與經濟基本面的關系不大。由于基本面情況的變化主要通過無風險利率、風險偏好、流動性等方式影響債券收益率,而國債和金融債具有相似的信用風險和流動性特征,基本面的變動對于二者的影響在短期內不會出現較大分化,因此基本面因素與隱含稅率短期波動的相關性較低。

(二)利差與利率的關系

由圖8可知, 國開債—國債隱含稅率與利率走勢基本一致,這與上文的理論分析一致。為了驗證國開債—國債利差與利率走勢的正相關關系,本文選取2006年1月1日至2019年12月31日的利差與利率數據,計算二者的相關系數。國開債—國債利差與利率的相關系數為55.82%, 說明二者存在顯著的正相關關系, 而以2012年后的樣本數據做相關性檢驗,相關系數高達82.77%。本文對兩個序列進行格蘭杰因果檢驗(由于原序列不平穩,因此選取一階差分序列進行格蘭杰因果檢驗), 檢驗結果如表2所示。由表2可知,利率走勢的變動是利差變動的格蘭杰原因, 即正是利率走勢的變動,趨使不同性質的投資者做出差異化的投資決策,從而引發國開債—國債利差變動。

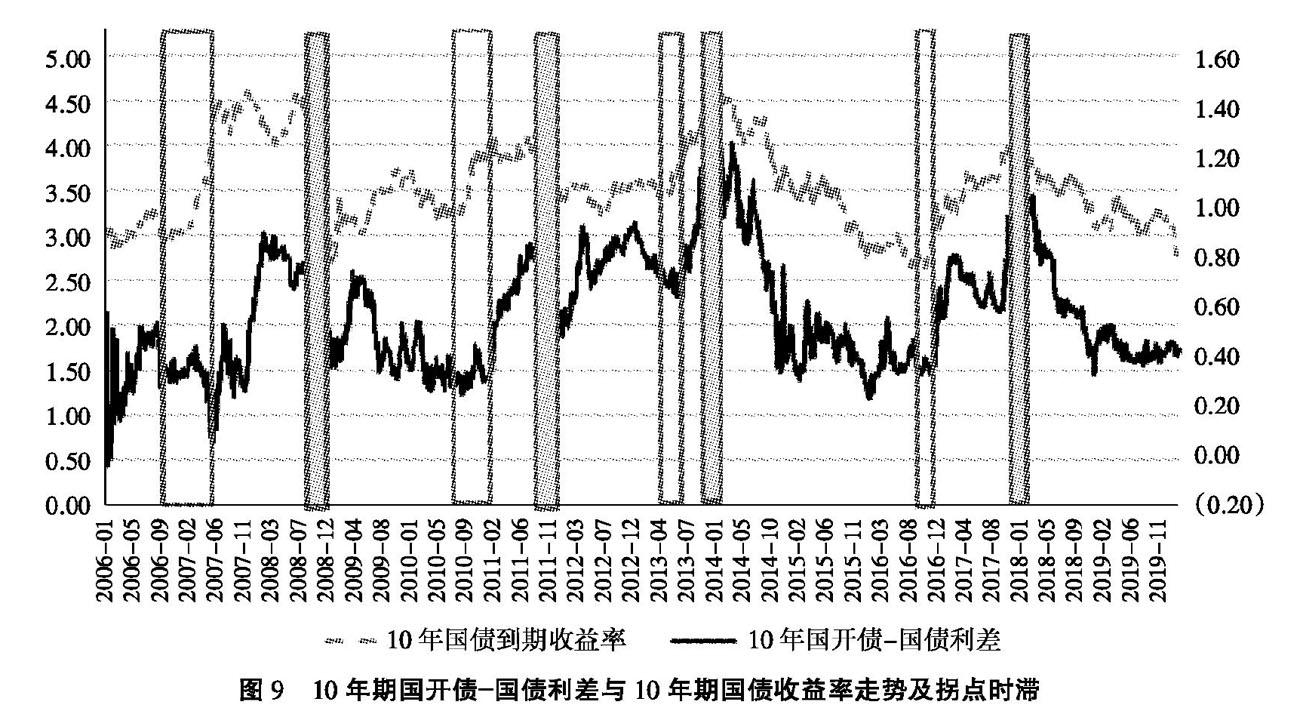

由圖9可知, 國開債—國債利差變動與收益率變動之間往往存在一定時滯性,且由牛市轉為熊市時時滯較長,熊市轉為牛市時時滯較短。圖9中空心區域為牛市轉熊市的時滯,實心區域為熊市轉牛市的時滯, 空心區域一般比接下來的實心區域稍寬,表明牛市轉熊市的時滯一般大于熊市轉牛市的時滯。在熊市的初始階段,市場對于利空的持續性并沒有很深刻的認識,國開債和國債對于利空消息的反應一致,隨著熊市行情的深入,利空趨勢的明朗,交易資金逐漸認識到利空趨勢的持續性,大幅拋售國開債, 而國債則在配置盤的支撐下表現穩定,國開債—國債利差拉大,由于熊市的開始通常沒有明顯特征,利差的時滯較長。而牛市的開始一般以貨幣政策轉向作為信號,信號清晰明確,交易資金可以立即對利好消息做出反應,國開債需求增加,國開債—國債利差收縮,利差的時滯較短。

此外,2012年以后, 廣義基金規模大幅增加,交易型資金持有國開債的比例逐漸上升,投資者結構的分化愈發明晰, 國開債—國債利差對市場行情變動的滯后時間逐漸縮短(由牛轉熊最初的5個月左右縮短至3個月左右,熊轉牛由4個月縮短至2個月)。由于國開債具有更好的流動性,當市場行情變動時,其對于市場的變動更加敏感,國開債—國債利差隨之同向變動。但由于投資者對市場的反應需要時間, 國開債—國債利差相比于利率變動往往存在一定滯后性。隨著交易型資金對國開債的配置力量增強,市場情緒對國開債波動的影響增加, 國開債—國債利差對利率走勢的滯后性逐漸減少。

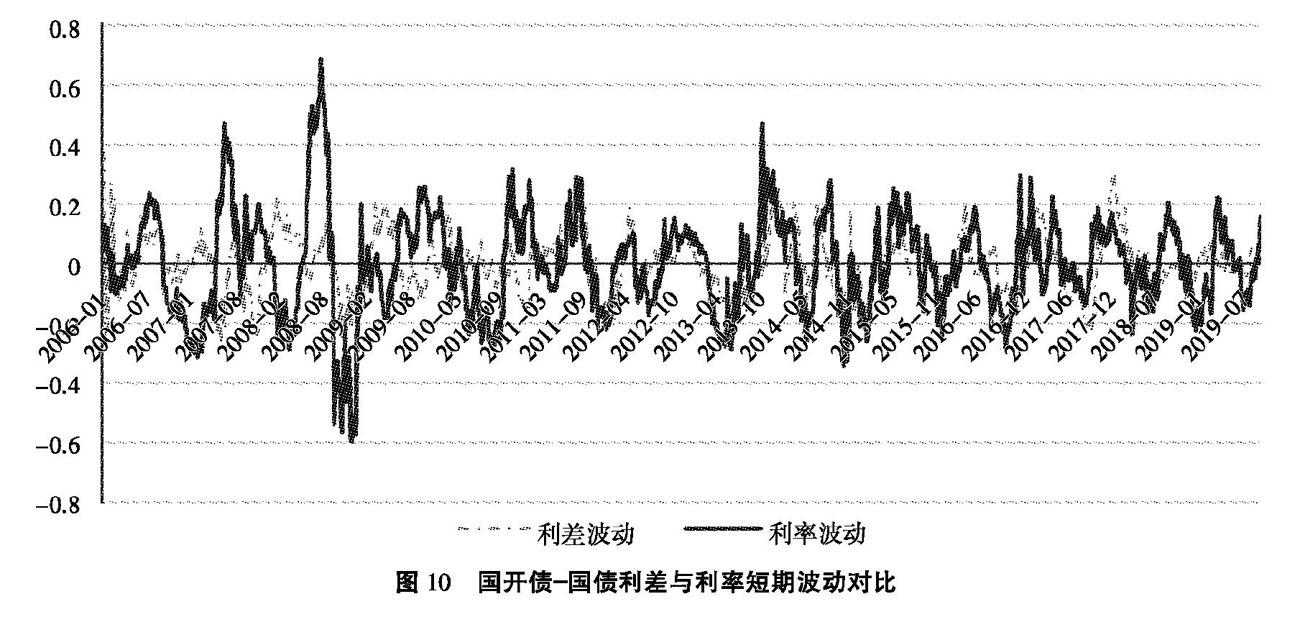

利差與利率的短期波動之間也存在著同向變動的關系(見圖10)。當利率波動較為劇烈時,由于市場動蕩,投資者理性程度下降,投資者利率配置偏好可能會在國債和金融債之間頻繁轉換,利差波動增加。

四、策略構建

本文以2006年1月1日至2019年12月31日的數據作為樣本區間, 根據10年國債到期收益率和10年國開債到期收益率計算隱含稅率。由上述理論分析可知,隱含稅率的上限為國開債和國債的稅率差異25%,下限為0。因此,當隱含稅率水平接近極端值時,投資者可據此構建交易策略。

由圖11可以看出,在大部分時間,隱含稅率在0~25%之間波動,平均值為13.52%。圖12給出了隱含稅率的分布圖,可知90%的數據分布在7.35%~20%。以歷史數據來看,假設投資者在隱含稅率為7.35%時做多利差,或在20%時做空利差,僅有10%的概率向更不利的方向發展,勝率較高。

由上文分析可知,隱含稅率的中樞具有趨勢性特征,受配置力量影響較大。一方面,當配置力量變動時,隱含稅率的極端值可能出現變化,策略的開平倉條件可能受到影響。另一方面,當隱含稅率接近極端值時,投資者在開平倉時也要考慮結構性因素的影響,判斷結構性因素是否對投資策略不利。

盡管隱含稅率在接近極端值時制定投資策略具有較高的勝率, 但是該策略的投資機會較少。因此本文將分析趨勢性策略和均值回復策略應用于國開債—國債利差的效果。

(一)趨勢性策略

由于國開債—國債利差與利率走勢具有高度一致性, 且利差變動對利率變動存在一定的滯后性,因此本文針對利率走勢, 判斷國開債—國債利差的走勢,并基于此構建投資策略。具體的思路為:當利率(10年國債或國開債到期收益率)上升時,即t日利率大于前n日利率平均值時,預測國開債—國債利差也會隨之上升,此時做多國債,做空國開債;當利率(10年國債或國開債到期收益率)下降時,即t日利率小于前n日利率平均值時, 預測國開債—國債利差隨之下降,此時做空國債,做多國開債。該策略隱含著三個假設:(1)國開債—國債利差與利率同向波動;(2)利率的上行或下行具有趨勢性,即利率的上行或下行會持續一段時間;(3)國開債—國債利差相對利率有一定的滯后性,即在利率變動一段時間后,利差才會出現相應的變動。只有當以上三個假設同時滿足時,該策略才會取得較好的效果。

本文分別檢測國開債和國債作為國開債—國債利差領先指標的策略效果,分別以利率是否高于前5個、21個和63個工作日(一周、一月、一季度)的平均值作為開平倉判斷條件,考慮做多券種的融資成本(假設為2%)和做空券種的借貸成本(假設為80bp),策略結果如表3所示。由表3可知,當比較基準是國債,且n取值為5,即比較區間為前一周的利率平均值時,策略效果最優。由上文分析可知,利差變動相對于利率變動具有一定的滯后性,但是滯后時間并不穩定,且大部分時期滯后區間較短,很少出現滯后一月甚至一季度的情況,因此n取值為5時效果最好。與金融債相比,無論是以勝率還是年化收益率作為判斷標準,均為以國債的趨勢作為國開債—國債利差未來走勢的判斷標準效果最好。由此可見,盡管由于投資者屬性存在差異,當市場變動時,國開債有更好的流動性,變動幅度大于國債,但是國債的領先性較好,這意味著配置型投資者對于市場的趨勢性變動具有較高的敏感性。

圖13給出了以國債為基準,n=5時的凈值曲線。可知,該策略在2011年前效果不佳,呈現為盈虧互現;2011年后, 策略表現為較為穩定的盈利。2011年以前, 國開債—國債利差和國債到期收益率并不是完全同步波動, 這與上述的假設(1)相悖。由于此時債券市場尚不成熟,廣義基金類投資者參與市場的程度不深,國開債與國債的投資者屬性尚未出現明顯分化, 因此國開債—國債利差與利率走勢同向變動的驅動因素尚未形成,此時,國開債—國債利差可能與國債收益率走勢出現較大的偏離。此外,2019年,該策略也并未盈利,這與2019年的市場行情和利差的絕對點位有關。 一方面,從2019年整體來看,市場處于震蕩行情,利率走勢并未形成持續趨勢,這與上述假設(2)相悖;另一方面,2019年利差處于歷史低位,此時若做平利差,勝率較低,即使國債到期收益率下行,利差的下行空間也較為有限。由上述分析可知,根據利率趨勢判斷利差趨勢,不僅僅要判斷趨勢,也要同時考慮結構性因素和利差的相對點位。

(二)利差的均值回復策略

由于國開債與國債同屬利率債,二者信用資質相似, 稅收機制和流動性差異是二者最重要的區別, 市場環境變化對于二者具有類似的驅動機制,因此,當稅收機制和市場流動性沒有出現明顯的變化時, 國開債—國債利差的短期大幅波動有一定概率出現修復。基于此,本文構建國開債—國債利差的均值回復策略, 即當利差偏離其移動平均值幅度較大時,預期其未來會向均值回復。具體策略為:計算利差的前n日移動平均值和標準差,當t日利差大于前n日均值正一倍標準差時, 預期利差下行,做多國開債,做空國債;當t日利差小于前n日均值負一倍標準差時,預期利差上行,做多國債,做空國開債;當利差回復到前n日均值上下時平倉。

表4給出了n取值為5、21和63時策略的勝率和年化收益率。由表4可知,當n取21時,策略的效果最好,但是無論n取多少,策略的年化回報都不高。圖14為n取21時策略的凈值曲線,可知,該策略在震蕩市場中表現較好。

本文針對國開債—國債利差構建了交易策略。第一,由于隱含稅率有其內在的形成邏輯,取值在0~25%之間。因此,當隱含稅率接近極端值時,投資者可以據此構建投資策略。第二,受配置力量的影響,隱含稅率極端值可能受到結構性因素的影響而發生趨勢性變化。第三,由于隱含稅率的極端值出現機會較少, 投資者可以根據國開債—國債利差和收益率水平的正相關關系以及利差相對于利率的滯后性構建趨勢性策略。第四,在非趨勢性行情中,投資者可以構建均值回復策略。

五、結語

本文分別從理論分析、數據統計和策略構建角度,對國開債—國債利差的影響因素進行分析,對歷史數據進行回顧,并基于此構建投資策略。由理論分析和實證研究可知, 國開債—國債利差從根本上源于國開債和國債的稅收差異,然而較為穩定的稅收差異無法解釋劇烈的利差波動。因此,國開債—國債利差變動更多取決于供需層面因素。從供給端來講,近年來國開債供給增量高于國債,推動利差上行。需求端的影響則較為復雜,利差的波動主要來源于國債和國開債投資者結構的差異。配置型資金關注稅收差異,偏好持有國債;交易型資金關注流動性差異,偏好持有國開債。國開債以交易型資金持有為主,對于信息的反應比以配置型資金持有為主的國債更敏感。當利率變動時,國開債變動幅度高于國債,因此利差與利率同向變動。同時,利率對于利差的影響隨著投資者結構的變動而變動。隨著交易型資金持有國開債的比例上升,國開債與國債的交易屬性出現分化,利率對于利差的影響上升。

從構建交易策略的角度,本文分別構建根據利率走勢預判利差走勢的趨勢性策略和利差的均值回復策略。當市場趨勢特征較為明顯時,趨勢策略可以取得更好的效果;當市場震蕩時,均值回復策略則更優。然而,投資策略并非一成不變,投資者應根據市場的結構性因素和利差的相對點位對投資策略的適用性和預期效果進行初步分析,并根據市場狀況對策略的開平倉條件做出相應調整,選擇與市場情況最匹配的投資策略。

在理論研究部分, 本文為投資者分析國開債—國債利差構建了以稅收差異為中樞、以供需因素為波動來源的投資框架;在實證分析部分,本文對理論分析進行了驗證, 并構建了可供參考的投資策略。對于投資者而言,一方面,可根據市場環境,有針對性地將文中涉及的投資策略應用于實際操作中;另一方面,通過理論分析,本文發現國開債—國債利差的中樞受到配置力量變更、供給強弱、稅收考核機制變動等因素的影響,這些結構性因素同樣會影響策略的應用效果。當預期結構性因素導致的利差變動方向與市場行情判斷的利差走勢一致時,策略效果往往較好,勝率較高;當二者判斷方向出現偏離時,策略的應用則需謹慎。此外,由于國開債與國債的信用資質相仿,影響因素類似,隱含稅率大多在7%~20%之間波動,當隱含稅率接近極端值時,可以考慮基于此構建交易策略。最后,由于國開債—國債利差與收益率水平的強相關性,除了對沖策略以外,在構建單邊策略時,投資者可以根據自身對于市場的判斷,選擇相對價值較高的品種進行資產配置。

參考文獻:

[1]周岳,陳可.國開國債利差怎么看[DB/OL].(2018-01-25).https://www.sohu.com/a/218803744_719827.

[2]吳昊,周庭佐,趙璐媛.利率債專題:稅收因素對國債和政策性金融債的利差影響分析[DB/OL].(2014-12-20).http://stock.stockstar.com/JC2015092500006987.shtml.

[3]唐躍,黃偉平,羅婷,王涵.隱含稅率的走勢回顧與淺析[DB/OL].(2016-04-26).http://wx.wind.com.cn/WindRCH ost/RPP/AppShare.aspx?reportid=50542915.

[4]齊晟.10Y國開國債利差的起與落:僅僅是隱含稅率嗎?[DB/OL].(2017-12-03).https://kuaibao.qq.com/s/20171203 B0O33O00?refer=spider.

[5]孫彬彬,唐笑天.金融債高溢價反映了什么?[DB/OL].(2018-06-28).https://www.sohu.com/a/238237275_313170.

Analysis of the Implied Tax Rate of Financial Bonds

——Based on the Perspective of CDB Bond-Treasury Spreads

Cheng Hao1, Li Heran2

(1. Department of Fixed Income, Essence Securities, Beijing 100035, China; 2. Economics and Management School, Wuhan University,Wuhan 430072, China)

Abstract: Treasuries and policy financial bonds are two important components of interest-rate instruments, and the spread between them has attracted much attention from investors. This article takes the CDB bond as an example and analyzes the driving factors of CDB-Treasury spreads from the perspective of long-term trends and short-term fluctuations. The paper discovers that the key reason for the interest rate difference between CDB bond and national debt lies in the difference of tax pattern, investor structure and reaction range of market. Based on this, this article constructs and tests the corresponding investment strategies. When market trend is remarkable, trend strategy will have better effect and when market fluctuates, mean reversion strategy is better.

Key words: financial bonds; implied tax rate; the CDB bond-treasury spread; taxation difference; investor structure

(責任編輯:盧艷茹;校對:龍會芳)

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

中國外匯(2019年18期)2019-11-25 01:42:02

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

數學大世界(2018年1期)2018-04-12 05:39:14

數學理論與應用(2016年1期)2016-02-28 09:26:09