上市公司產業并購基金運作模式及績效研究

2020-10-12 14:06:34戴悅媛何衛紅

中國集體經濟 2020年25期

戴悅媛 何衛紅

摘要:在經濟轉型關鍵期,并購基金成為企業規模擴大,配置優化和實力提升的重要舉措。旋極信息并購泰豪智能是首例公開披露并購基金結構化安排并成功過會的交易,文章通過并購方案梳理,由“設募投管退”系統展示匯達基金與新余京達在其中扮演的重要角色及模式特點。根據并購方2010~2018年相關財務數據,采用財務分析法追蹤并購前后經營主體在盈利、運營及成長能力方面變化,給出相關績效評價及建議,以期豐富上市公司產業并購基金運作范例。

關鍵詞:旋極信息;泰豪智能;產業并購基金;運作模式;績效

伴隨經濟發展新常態及供給側改革,加之市場強勁助推,國內上市公司大舉開展并購重組。作為該市場主要參與者,它們認識到主動并購重組、實施主營業務結構性改革、走外延式發展道路是必然選擇,擬借助并購手段快速實現規模壯大、產業結構優化升級,或產業鏈整合,增強核心競爭力。作為私募股權投資基金的重要分支,并購基金一經設立,可通過“募資、投資、管理、退出”這四個主要環節實現資本增值全過程,也能通過資本注入降低企業負債,促進效益提升,這在目前已歸屬主流模式。介于北京旋極信息股份有限公司并購北京泰豪智能工程有限公司是首例公開披露并購基金結構化安排并成功過會的交易,對此研究,不僅能豐富上市公司產業并購基金運作模式相關理論,還可就其績效表現、優劣總結提出建議,為我國互聯網企業及其他行業上市公司產業并購基金實踐提供參考。

一、旋極信息并購泰豪智能動因分析

旋極信息并購泰豪智能系因智慧城市領域拓展需要,旨在提升自身核心競爭力與盈利能力。

第一,旋極信息主營業務為嵌入式產品、稅控盤產品及大數據業務,依托軍民品互動發展戰略,其總發展緊繞武器裝備和行業雙重信息化領域的嵌入式產品及服務開展。自“智慧城市”概念提出,國家政策利好不斷,旋極信息時值約合200億元,故明確將智慧城市作為企業未來戰略的核心競爭板塊,并積極籌劃與之相關可行、具備協同效應的并購標的。泰豪智能則長期致力為智慧城建提供技術咨詢、頂層設計、工程實施及運維服務整體系統的解決方案,本身即有先進的硬件設施、豐富的客戶資源和較強市場競爭力,在智慧城建方面表現尤為突出,是以成為中國智慧城市和建筑智能化行業知名品牌。這促使旋極信息想將其納入麾下,綜合在硬件設施、客戶資源、市場競爭力等諸方優勢,將時空大數據投入智慧城建,使智慧建筑真正融入自家主營業務。

第二,信息安全與智慧城市依托物聯網應用。當時空大數據與信息安全產品入駐智慧城市,既有助新一代軍用信息化系統完善,也裨益智慧城市綜合管理與整體升級。旋極信息主營業務為嵌入式信安服務,同時還涉及時空大數據、信安產品、智慧城建,而泰豪智能作為智能建筑行業品牌,志在發掘和釋放數據資源潛在價值,打造國家新型智慧城市標桿。二者發展思路不謀而合,無論業務抑或技術方案融合方面也具備顯著互補優勢,并購有望實現資源共享和戰略聯合,達到雙贏。

簡言之,于旋極信息,并購有助其業務拓展,提升公司在智慧城市方面的核心競爭力及持續經營能力;于泰豪智能,整合并購方資源可獲取更多高黏度客戶。

因此,并購可謂一拍即合,何樂不為——既可幫輔旋極信息拓展智慧城市業務,也有益于泰豪智能整合客戶資源,進一步擴大客戶覆蓋范圍,對雙方產品、技術、資源融合意義重大。

二、旋極信息并購泰豪智能模式分析

(一)產業并購基金設立原因

并購基金主要通過整合業內資源獲取收益,提升投資價值,并在并購中獲取被投資企業控制權。旋極信息為拓展智慧城市業務,選擇對外并購擴張,同時為充分吸納被并企業在硬件設施、客戶資源、市場競爭力等方面優勢,專設產業并購基金,打造二者并購整合之平臺。

對旋極信息來說,選擇產業并購基金為并購行為服務,一是可獲得更多主動權,更好地了解被并方情況;二是拓寬自身業務面,創造新一輪利潤增長點;此外,多方加持能更好發揮雙方資源優勢互補,通過對并購標的識別、篩選、實施、培育和整合,提高并購效率效果。

此外,并購的支付方式主要包括現金支付與股票支付。前者所需資金主要源于企業自有資金或對外負債籌集資金,而后者需增發股票數量。泰豪智能的部分股東提出要以得到現金方式實現退出,但旋極信息缺乏資金支持,且短期內難以籌集大量資金;另一方面,股票支付要求旋極信息大量增發,面向審核流程較多,極易導致錯過收購時機。是故綜合權衡,旋極信息實控人最終選擇兩種支付方式相結合,借助并購基金的資金支持向泰豪智能股東購買其全部股權,既節約資金占用,亦使并購效率大為提升。

(二)旋極信息并購泰豪智能方案

由于并購變現時間較長,且考慮到要實現被并方部分股東退出目標和管理層長期貢獻獎勵,雙方最終約定“股份+現金”交易模式,交易總價18億元。其中,6.4億元投入旋極新一代裝備健康管理產品體系研制及服務平臺建設項目,6.35億元流向旋極基于全球時空剖分的大數據高速處理技術與服務平臺項目,5.25億元用作補充上市公司流動資金。

在并購中引入匯達基金與新余京達,其主因和作用直指融資難,并購方實控人投資并購基金可為并購活動分步走提供資金支持和效率保障。

2015年9月,并購第一階段。由匯達基金注資泰豪智能,共計8000萬元,其中,購買泰豪智能5.56%股權,共588.73萬元,其余資金計入資本公積。

2015年10月,并購第二階段。根據泰豪智能股東西藏泰豪、恒通達泰協定,匯達基金分別斥資5.33億元和2.87億元買下這2位股東在泰豪智能28.9%、15.55%股權。此次股權轉讓,匯達基金共獲得泰豪智能50%股權。

2016年1月,并購第三階段。由于資金不足,匯達基金無法向西藏泰豪、恒通達泰及泰豪智能支付對價款現金9億元。為此,它又爭取到新余京達的支持,將其持有的22.76%泰豪智能股權轉讓給新余京達,總價4.2億元。此次股權轉讓中,新余京達取得泰豪智能22.76%股權,與匯達基金合計獲得泰豪智能50%股權,為后續并購奠定良好之基,匯達基金與新余京達也成為旋極信息并購泰豪智能的橋梁。

第四階段,旋極信息以100%股份支付實現對泰豪智能收購。繼換股交易完成,旋極信息獲得泰豪智能全部股權,泰豪智能原股東成為上市公司旋極信息的股東。

旋極信息并購泰豪智能的交易對價及股權比例見表1。

(三)旋極信息產業并購基金運作

旋極信息利用產業并購基金,通過募、投、管、退實現資本運作,流程如下:

1. 組織形式

旋極信息并購泰豪智能采用了有限合伙制,即并購期間引入匯達基金和新余京達收購50%標的股權,再通過發行股份,最終以100%股份支付獲得標的全部股權,而標的原股東成為上市公司股東。交易完成后,泰豪智能原股東西藏泰豪、恒通達泰及兩支并購基金對上市公司持股比例共計8.4%。為完成并購而引入的匯達基金和新余京達,皆為典型的有限合伙制并購基金,而旋極信息實控人作為基金劣后級合伙人投資者之一參與并購基金,認購劣后級份額并進行擔保兜底。

2. 融資情況

匯達基金和新余京達有關設計均涉及上市公司實際控制人出資。

在匯達基金設計中,主體由三名投資人及基金管理公司達麟投資構成,其中匯達資本是其劣后級合伙人之一。為爭取并購資金支持,盡快實施收購重組,旋極信息實控人出資2000萬元,作為匯達資本的投資人之一,持有匯達基金LP之一匯達資本20.41%份額。

新余京達由達麟投資、浙銀匯智擔任GP,銀河計劃、匯達私募及京達貳號擔任LP共同出資設立,總額50600萬元,而旋極實控人再次出資4300萬元,作為劣后級合伙人投資者之一參與新余京達,持有其LP之一匯達私募68.25%份額。

3. 經營管理

匯達基金和新余京達設立投資決策委員會作為決策機構,按照合伙協議約定收取管理費用,同時享有剩余收益分配權益。根據投資決策委員會約定,GP與LP均享有委派代表參與權利,GP對外代表并購基金,收取管理費用,并委派一名委員參與投資決策委員會,享受20%剩余可分配收益。但優先級合伙人安信計劃委派的代表具備一票否決權,劣后級合伙人金色壹號的委派人數比其他合伙人多出一位。此外協議約定,憑借在投資決策委員會中的投票權,旋極信息可有效控制基金決策,切實維護自身利益。

4. 基金退出

旋極信息對退出環節的有力保障是取得并購基金支持的關鍵。在整場交易中,部分股東如約得到上市公司股份,部分股東依愿獲取現金實現退出。并購基金第一次退出形式是以獲得上市公司的股份對標公司實現,而后在選擇出售上市公司股份時的退出安排,主要有正常退出、提前回購、提供擔保等,如對劣后級夾層LP金色壹號,旋極信息實控人為其提供不可撤銷連帶責任保證書。

以上運作模式,給旋極信息、泰豪智能以及并購基金匯達基金、新余京達整體帶來影響頗巨。遍歷本次并購,匯達基金與新余京達的參與為旋極信息解決了主要資金問題,緩解了再融資壓力和籌資難困頓。通過為上市公司引進戰略合伙人,旋極信息實控人不僅如愿并購,亦維護了本公司控制權穩定及自身地位鞏固;而對于泰豪智能,產業并購基金提供兩種轉換方式,能夠更好滿足原股東不同利益訴求,期間對并購方的深入了解,也降低了信息不對稱風險;于并購基金,除以上市公司收購的方式如愿退出,且間接持有的上市公司股份體現著一定的利益保障及可持續效益。

三、旋極信息并購泰豪智能績效分析

旋極信息充分把握當前智慧城建政策環境,積極推進公司業務轉型,攬合作設基金,并堅持自身發展和外部擴張相融合,為并購活動提供支持。2016年9月泰豪智能完成過戶,旋極信息實現收購并將其納入合并報表。下面采用財務分析法,對并購前后旋極信息財務情況展開分析,檢驗并購基金運作實效。

(一)盈利能力

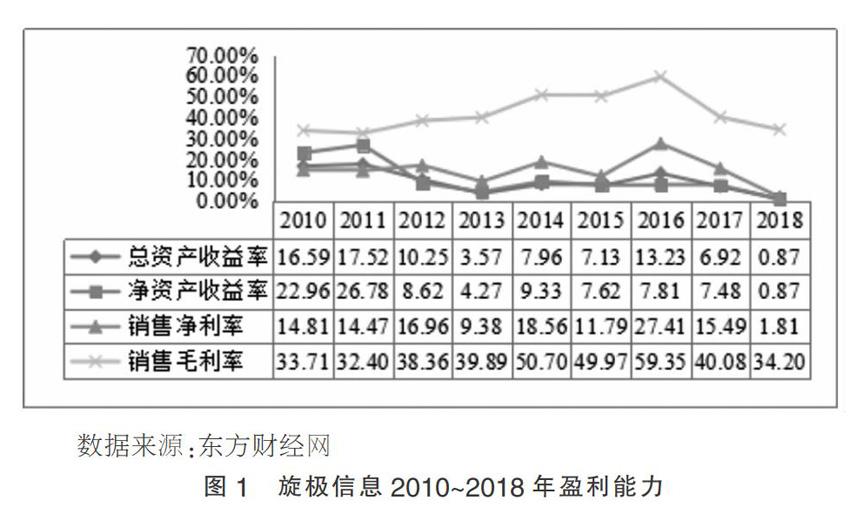

就旋極信息2010~2018年盈利能力來看,可通過總資產收益率、凈資產收益率、銷售凈利率、銷售毛利率指標綜合反映,具體結果如圖1所示。

由圖1可知,2016年9月并購活動完成后,旋極信息總資產收益率、銷售凈利率、銷售毛利率顯著下降,說明并購方盈利能力出現大幅下滑,截至2018年12月,旋極信息總資產收益率僅為0.87%,相較此前各大指標均呈現大幅下滑,可見,旋極信息并購泰豪智能后,盈利能力缺乏穩定性和持久性,企業面臨一定的財務風險。截至2018年年底,旋極信息的股價盤桓在19元/股左右,匯達基金與新余京達在此次交易中為獲得泰豪智能股權共支付價款9億元。要想收回這部分出資,旋極信息的股價至少要達到39元/股。而結合實際情況,要達此預期較為困難。

(二)營運能力

2010~2018年旋極信息營運能力指標見表2所示。

由表2可知,2014年之前旋極信息營運能力穩步提升,但2015年由于股市波動又顯著下降。為提高市場競爭力,2016年旋極信息并購泰豪智能,并購后旋極信息存貨周轉天數明顯增加,資產負債率顯著降低,營運能力不升反降。歸根結底,這與其內部治理不無關系——為拓展業務大肆并購,其控股股東、實控人兼董事長陳江濤大舉占用上市公司資金。旋極信息披露,2015年起上市公司自有資金不足,而陳江濤作為公司大股東使用了大量自有資金,悉因并購泰豪智能、西安西谷等公司,及出于公司業務發展需要或其它類型收購投資等。在陳江濤未減持公司股票情況下,均以質押股票解決上述資金需求,此行為背后暗含高比例股權質押平倉的風險。截至2019年1月,其股權質押率仍舊高達89.25%。目前,旋極信息的商譽為16.24億元,其中,收購泰豪智能產生13.54億元,占比83.37%,占公司總資產16.58%。該問題系因上市公司實際控制人與參與此次并購的并購基金之間存在關聯關系,造成旋極信息股權集中度較高,連帶公司治理風險。

(三)成長能力

2016年后,旋極信息營業總收入顯著增加,自21.9億元躍升至2018年38.6億元,對比凈利潤增長率大幅降低,其營業總收入與凈利潤增長率情況見圖2。

由圖2可知,2016年以前因受行業不景氣、市場環境不佳、投資者普遍觀望等因素影響,旋極信息成長能力起伏不定,凈利潤增長率大起大落。2016年,旋極信息通過產業并購基金,營業總收入同比增長123.47%,隨后兩年又陸續增長50.68%和16.97%。相較凈利潤增長率卻顯著下降,尤其2018年降至-89.00%。公告稱,因公司計提商譽減值準備約31,697.72萬元,導致營業利潤、利潤總額、凈利潤、歸屬于上市公司股東的凈利潤變動幅度超過30%。旋極信息擬向西藏泰豪、恒通達泰、匯達基金和新余京達發行股份購買其下泰豪智能100%股權,股份鎖定期均為36個月,并簽訂《發行股份購買資產協議》和《利潤補償協議》,認購人承諾標的資產2015年和2016年合計、2017年、2018年扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2.76億元、2.03億元和2.43億元,但在這三年實踐中,旋極信息未能達到如此之高的凈利潤增長,面對日趨激烈的行業競爭日顯困窘。

四、結論與啟示

(一)結論

本文以旋極信息并購泰豪智能為例,對上市公司產業并購基金運作模式及其績效進行研究。為拓展智慧城市領域,提升盈利能力與核心競爭力,旋極信息利用產業并購基金對泰豪智能進行并購,約定交易總價18億元。在引入并購基金匯達基金和新余京達過程中,旋極信息實際控制人認購劣后級份額并擔保兜底,加之承諾退出環節的有力保障,成功取得并購基金支持。本次并購中,參與交易的三方實現了共贏——旋極信息短期內實現并購泰豪智能100%股權的戰略目標,泰豪智能通過重組獲得上市公司發行股份,匯達基金和新余京達先后以現金購買泰豪智能部分股權成為其股東,享有后續退出保障。

然而,值得關注的是,通過運作績效分析,并購后旋極信息盈利能力、營運能力和成長能力卻迎來大幅下降,不僅與并購方頻繁并購行為有關,而且與大股東“兜底行為”、股權集中等關系密切,導致其當前面臨風險較大。

(二)啟示

就旋極信息并購泰豪智能模式與績效分析結果,筆者建議要對并購基金結構化合理安排,在降低杠桿倍數和拓寬并購融資渠道間取得平衡。

首先,有限合伙制并購基金可根據出資額合理分層,投資者可在其結構化設計中實現自身利益訴求最大化。在旋極信息并購活動中,陳江濤采用質押股票方式解決資金需求,但占用到上市公司大量資金,致使并購后續風險頻出。因此,在未來使用該模式并購基金時,應量力而行、適當拆除有限合伙并購基金的結構化安排,對投資者有效分流并壓縮并購換股規模,制定針對性更強的投資方案。

其次,根據并購中的旋極信息前十大股東信息披露,實際控制人與其中幾名大股東存在關聯關系,且并購基金與實控人的交叉持股行為極易引發公司治理風險。因此,在未來使用并購基金參與并購時,若上市公司需要并購基金收購標的公司的股份超過50%,應將并購基金納入平層設計,使其安排更加合理,即各出資人分攤風險、利益共享。

最后,在旋極信息收購案中,并購基金參與本身作為一種融資方式,亦存在可行性風險,如若存在部分標的方股東執意不愿進行換股交易,則并購基金設計或將流滯,或將作出重大調整,后者很可能減損項目投資者信心,或使融資風險升級。為此,在未來使用并購基金參與并購時,可考慮多元融資整合,根據投資者特點設計更為靈活的投資方案,或結合購買標的公司資產的支付方式確定融資方式,以降低上市公司融資風險。

參考文獻:

[1]唐欲靜.產業并購及其價值創造研究[J].商業時代,2009(10):67-69.

[2]楊丹輝,渠慎寧.私募基金參與跨國并購:核心動機、特定優勢及其影響[J].中國工業經濟,2009(03):120-129.

[3]李曜,曾翔東.并購基金合伙人的綜合型企業家精神[J].證券市場導報,2014(02):56-60.

[4]張泓語.并購基金并購上市公司動機與價值創造研究——基于長城國匯并購天目藥業的案例[J].財會通訊,2014(11):81-84.

[5]范碩.產融合作式參股型并購基金:發展動因、模式與爭議[J].浙江金融,2014(04):66-70.

[6]董銀霞,楊世偉.我國私募股權并購基金發展研究——基于資本市場的視角[J].財會月刊,2013(20):16-19.

[7]陳忠勇.利用產業并購基金推進上市公司并購重組的研究[J].財會學習,2013(08):17-18.

[8]安青松.轉型背景下的中國企業并購[J].中國金融,2013(19):47-48.

[9]成曉宇.“上市公司+PE”產業并購基金模式及案例分析[J].現代商業,2017(33):62-63.

[10]殷愛貞,馬曉麗,于澎.基于并購動機的并購績效評價——以東方航空并購上海航空為例[J].財會月刊,2018(11):107-114.

[11]陸正華,謝敏婷.“上市公司+PE”型并購基金如何創造價值——基于愛爾眼科的案例[J].財會月刊,2018(17):101-108.

[12]車佳嫣,李超.“上市公司+PE”型并購基金績效影響研究——基于愛爾眼科的案例分析[J].現代商貿工業,2017(14):92-95.

[13]廖洪強.上市公司產業并購基金的研究[J].企業技術開發,2017,36(07):87-89.

[14]童丹穎.結構化安排在“上市公司+PE”型并購基金中的應用——基于“旋極信息”的案例研究[J].現代商貿工業,2017(26):112-113.

[15]何孝星,葉展,陳穎,林建山.并購基金是否創造價值?——來自上市公司設立并購基金的經驗證據[J].審計與經濟研究,2016,31(05):50-60.

[16]羅黨論,郭蒙.大股東減持與股價崩盤風險[J].財會月刊,2019(16):7-14.

[17]Matthias Huss,Heinz Zimmermann. The Pricing of Liquidity Risk in Buyout Funds-A Public Market Perspective[J].Schmalenbach Business Review,2018,70(03).

[18]Patty Bick,Matthew D. Crook. THE EFFECTS OF MUTUAL FUNDS ON M&A COMPENSATION[J].Journal of Financial Research,2018,41(01).

*基金項目:江蘇省普通高校專業學位研究生實踐創新計劃“上市公司產業并購基金模式及運作績效研究”(項目編號:SJCX18_0305)。

(作者單位:南京郵電大學)

猜你喜歡

現代營銷·學苑版(2016年11期)2017-01-19 15:10:42

中國經貿(2016年22期)2017-01-16 17:47:06

對外經貿(2016年11期)2017-01-12 01:36:12

科技創新與應用(2016年34期)2016-12-23 15:58:54

價值工程(2016年32期)2016-12-20 20:16:29

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05