所得稅優惠政策對江蘇省企業創新績效的影響

2020-10-20 01:22:47謝穎珺

中國商論 2020年19期

關鍵詞:稅收優惠

謝穎珺

摘 要:本文以2013—2018年滬深A股江蘇省制造業上市企業的數據為研究樣本,就所得稅優惠政策對企業創新績效的影響進行實證檢驗。結果發現,所得稅優惠同時與企業創新投入和企業創新產出存在顯著負向影響。相比人力投入,所得稅優惠對資本投入的負向影響更大。本文為政府財政優惠政策對江蘇省制造業企業研發投入的影響提供了參考依據,也為政府主管部門在鼓勵企業進行創新研發的政策制定提供了相關建議。

關鍵詞:稅收優惠? 研發投入? 創新績效? 制造轉型

中圖分類號:F294 文獻標識碼:A 文章編號:2096-0298(2020)10(a)--03

企業創新是企業不斷發展的動力。目前,江蘇省大中型工業企業和規模以上高新技術企業研發機構建有率超過90%。江蘇省作為全國制造業大省和制造業基地,制造業稅收收入占本省稅收收入比重提高至46%。但制造業企業的研發活動仍面臨許多問題,為了解決產品研發時的市場失靈問題,政府往往通過各種稅收優惠政策來降低企業研發成本,鼓勵企業進行研發活動。但是政府稅收優惠能否真正促使企業增加研發投入?就此問題很多學者進行了相關探討。

目前主要有以下三種觀點。

一是認為稅收優惠政策能夠有效促進企業的研發創新。張繼彤和朱佳玲(2018)用中國工業企業數據實證發現稅收激勵政策對我國制造業企業創新存在正向激勵作用。李維安等(2016)認為稅收優惠直接降低了企業的創新成本。

二是稅收優惠政策對企業的研發創新不僅沒有正向影響,甚至存在消極影響。梁畢明等(2017)發現所得稅優惠通過研發投入對營業收入的間接影響弱于其對企業營業收入的直接影響。宋來勝,蘇楠(2017)發現政府研發補助對企業研發投入存在擠出效應,政府研發補助對技術創新效率存在負向影響,且對發達地區技術創新效率負向影響更大。

三是我國的稅收激勵強度與企業研發投入沒有單純的線性關系。

Lin等(2013)研究發現中國的稅收激勵強度與企業研發投入存在倒U型關系,大型企業相比中小型企業的稅收激勵程度更弱。

綜上所述,大多數學者關于稅收優惠政策對企業研發創新績效影響的研究基本都是從全國的角度著手,行業類型也主要集中在企業本身對研發有較高要求、且研發投入強度較大的企業,如全國高科技企業、全國醫藥行業,對制造業研究不多。因此,本文著眼地區的所得稅優惠政策實施效果,采用江蘇省制造業上市企業數據為研究樣本進行實證分析。

1 影響機制分析

1.1 稅收政策與企業研發創新投入

本文研究對象是江蘇省制造業A股上市企業,作為主板A股企業,與創業板、中小板企業相比,無論是市場投資環境還是企業本身,在成長潛力、創新能力、盈利增長水平方面要求不高,普遍維穩。所得稅優惠政策對企業研發投入的激勵效果可能會不明顯,甚至誘發企業產生“尋租”行為,導致研發投入逆向激勵。原因是江蘇省制造業是國內最先發展的地區,已經具有一定的研發成果,有效專利成果較多,足以支撐企業短期內的經營獲利,與中小型企業相比,對新產品研發和投產的需求不大。樣本企業并不完全是高科技企業,獲得的所得稅優惠越多,制造業企業越有可能擴大銷售規模,將更多的資金用于生產,降低企業本身的研發投入,產生擠出效應。

1.2 稅收政策與企業研發創新產出

企業的創新活動由于存在溢出效應,創新成果的收益并不能完全由研發企業獲得,這就需要政府通過財政干預鼓勵企業研發創新,以降低企業創新的融資約束、創新風險等。但是企業所得稅優惠一般通過直接對企業收益產生影響來間接引導企業要素配置。目前的稅收優惠政策主要基于鼓勵企業研發投入,而企業加大研發投入是否真正帶來了創新產出的增加,還取決于其他因素,諸如稅收優惠資源的配置是否合理,企業所在地區知識產權保護程度、企業規模等。

在發達省份,政府稅收優惠對企業投入產生更大的擠出效應,削弱企業研發創新能力,而獲得更多所得稅優惠的企業,受到更大的避稅激勵導致企業研發投入水平和強度低于真實值,最終帶來研發活動的低效率。

2 實證分析

2.1 模型設定

本文使用個體固定效應模型進行回歸分析。通過F檢驗和LSDV法判斷選擇固定效應模型。通過輔助回歸法,p值為0.002,強烈拒絕隨機效應,同時通過豪斯曼檢驗,拒絕原假設。

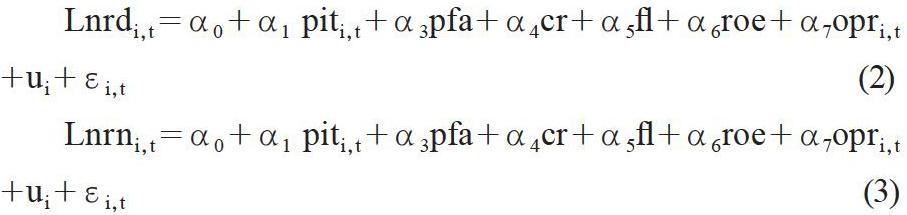

模型(1)研究所得稅優惠對企業研發產出的影響,模型(2)、(3)研究所得稅優惠對企業研發投入的影響。

本文選取2013—2018年滬深A股江蘇省制造業上市公司作為研究樣本,所有數據來源于國泰安(CSMAR)數據庫以及上證深證交易所公布的上市企業公司年報。

2.2 變量定義與模型設定

本文選取的被解釋變量分別是企業研發投入與研發產出。用企業研發資金投入和人力投入來衡量企業創新投入;用企業申請的專利數量來衡量企業技術創新產出。解釋變量為所得稅稅收優惠。企業規模及財務指標等為控制變量,如表1所示。

2.3 變量的描述性統計分析

表2給出了變量的描述性統計結果。樣本企業研發投入自然對數的最小值為14.26948,最大值為21.28809,標準差為1.028289,可以看出不同企業在技術創新投入方面存在一定差異。企業申請專利數量自然對數的最小值為0,最大值為7.18007,不同企業在創新產出方面由于企業規模、行業性質等原因也存在較大差異。此外,所得稅優惠的均值為0.0849706,標準差為0.505626,說明企業間所享受的所得稅優惠有一定區別,如表2所示。

2.4 實證結果分析

所得稅優惠對研發資本投入和產出的估計系數顯著為負,說明上一期所得稅優惠增加1單位,研發產出即申請的專利總數減少0.08個單位。企業規模對研發資本投入和產出的影響顯著為正,意味著規模越大的企業,研發投入水平就越高,同時研發成果產出越多。流動比例對研發資本投入的影響顯著為負,流動比例說明企業的短期償債能力,說明制造業企業短流動資產越多,期償債能力越強,用于研發投入的資金越少。營業毛利率顯著為正,說明盈利能力越強的企業創新研發投入越多,產品更新較快,因為科技含量越高的產品毛利率越高。此外,凈資產收益率、財務杠桿、固定資產比例對研發投入水平的影響都不顯著。

3 結論及對策建議

3.1 結論及分析

江蘇省制造業A股上市企業所得稅稅收優惠對研發資金投入和研發人力投入沒有激勵作用,原因可能是A股上市的大中型制造業有較為成熟的主導產品,企業生產模式等較為固定,并沒有立即將享受的稅收優惠投入研發循環過程,稅收優惠更相當于對其企業在前期投入和發展的一種事后補貼。

企業可以通過增加研發投入獲得所得稅優惠,但對企業研發的人力投入并沒有優惠政策,而對創新人才的個人所得稅的優惠,不是對企業進行直接獎勵和補貼。因此,企業更有可能將研發投入費用化,而不是雇傭更多的研發人員。

江蘇省制造業A股上市企業所得稅稅收優惠對創新研發產出有明顯負向影響。企業所得稅優惠是基于投入和行業性質的認定,而不是基于創新研發的產出,企業為了獲得稅收優惠,將其他費用歸入研發核算最終扭曲正常的研發投入,導致研發產出低效率甚至阻礙正常的研發過程。一般情況投入與產出成正比,由于所得稅優惠對企業研發投入沒有正向作用,自然無法促進研發產出的增長。

3.2 政策建議

政府應該加強對享受所得稅優惠的大中型制造業企業創新績效的了解,要求企業每年年末提交相關創新績效評定結果,并進行審核。在企業申請下一年度的稅收優惠時,設定所得稅減免等優惠的享有門檻,若有研發投入和創新產出不達標的企業則取消其高新技術企業的認定,從而將事后的補貼轉為事前和事中補貼。

鼓勵企業吸納更多的科研創新人才。現有的人才鼓勵政策尚不完善,除了對個人的所得稅優惠,可以增加人才聘用方面對企業的稅收優惠政策,政府還應當充分發揮社會中介人的作用,推動企業的對外融資和企業轉型升級,促使企業加強研發成果的轉化。

參考文獻

張繼彤,朱佳玲.稅收政策對我國制造業創新激勵的影響研究[J].南京審計大學學報,2018(06).

康麗珍,李竹梅.稅收優惠、研發投入與企業績效——基于中介效應的實證研究[J].數學的實踐與認識,2018(06).

李維安,李浩波,李慧聰.創新激勵還是稅盾?——高新技術企業稅收優惠研究[J].科研管理,2016(11).

梁畢明,孔一名.所得稅優惠、R&D投入對企業業績的影響——來自醫藥生物上市公司的經驗證據[J].稅務與經濟,2017(02).

宋來勝,蘇楠.政府研發資助、企業研發投入與技術創新效率[J].經濟與管理,2017(06).

Lin Zhou-yu, Lin Han-chuan, Corporate Income Tax Reform and Technological Innovation of Chinese Firms[J].China Industrial Economics,2013(03).

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07