IPO審計報告關鍵審計事項披露變化探析

——基于IPO公司實施新審計報告準則兩年以來的經驗數據對比研究

2020-10-21 01:09:00莊飛鵬何悅珊王晨李晗笑

中國注冊會計師 2020年10期

莊飛鵬 何悅珊 王晨 李晗笑

一、引言

自2018年1月1日起新審計報告準則在滬、深兩市全面實施以來,理論界與實務界普遍關注在新審計報告中關鍵審計事項的披露情況及帶來的影響。但學者們的研究對象主要是二級資本市場年度財務報表審計報告的關鍵審計事項,那么在一級資本市場中即在IPO審計報告中注冊會計師是如何披露關鍵審計事項以及新審計報告準則的實施情況,相關研究還較少涉及。鑒于IPO審計報告的特殊性,如其審計報告的使用者主要是機構投資者、審計報告涉及三個完整的會計年度等,很有必要系統地分析IPO審計報告關鍵審計事項的披露情況,進而評價新審計報告準則在IPO審計中的執行情況。基于此,本文以新審計報告準則全面實施兩年以來的IPO審計報告為研究對象,通過分析這兩年IPO審計報告關鍵審計事項的披露變化并對比二級資本市場的披露情況,全面、系統地探討新審計報告準則在IPO審計中的執行效果,并為促進新審計報告準則的有效實施提供政策建議。

二、文獻回顧

現有對關鍵審計事項的相關研究主要圍繞著以下幾個方面:一是披露關鍵審計事項對審計報告使用者的影響:(1)影響投資者的經濟決策, 如 K?hler等(2016)、Sirois等(2018)、王艷艷等(2018)、張繼勛等(2019)、王木之和李丹(2019)、陳麗紅和張呈(2019)等研究均認為披露關鍵審計事項提供了更多決策有用的信息。(2)影響債權人的經濟決策,如Christensen等(2014)、Trpeska等(2017)、涂建明和朱淵媛(2019)等研究發現披露關鍵審計事項也會對債權人的信貸決策產生影響。(3)對審計師法律責任的影響。目前還沒有形成一致的看法,一種觀點認為會降低審計師的法律責任(Brown等,2015;Brasel等,2016)、另一種觀點認為會增加審計師的法律責任(Backof等,2018;Vinson等,2018; 張 繼 勛等,2015)。(4)提高分析師的預測準確性,如趙剛等(2019)。二是披露關鍵審計事項對審計質量的影響。學者們普遍認為披露關鍵審計事項會“倒逼”審計質量提高,絕大多數的實驗研究(Christensen等,2014;Klueber,2018)和實證研究(Reid等,2016;Bédard等,2016;楊明增等,2018;李延喜等,2019;張金丹等,2019)均支持了這一觀點。三是披露關鍵審計事項會導致審計收費增 加(DeFond和 Zhang,2014;Gutierrez,2018)和審計時間延遲(Bédard等,2016;許靜靜等,2019)。四是關鍵審計事項的信息披露情況及其影響因素。FRC(2015)對改革首年英國企業的披露數量情況進行了分析,Hollie(2020)對美國首批使用新審計報告的執行情況進行了分析,國內學者柳木華和董秀琴(2018)、路軍和張金丹(2018)、張呈等(2019)對我國年報審計報告的關鍵審計事項披露情況進行了分析。此外學者們還發現企業規模、復雜性、盈余管理、所處行業、是否“四大”所、訴訟風險、客戶關系、會計準則的準確性、監督者活動以及審計委員會的性別比例會影響披露事項的數量及可讀性(Velte,2018;Pinto和 Morais,2019;Loew 和Mollenhaue,2019)。

綜上所述,現有文獻對二級市場年報審計報告關鍵審計事項的披露情況及影響結果進行了豐富的研究,但對IPO審計報告關鍵審計事項的相關研究則較少涉及。基于此,本文擬從披露的數量、內容和形式三個視角,并通過前后兩年的縱向比較和與二級市場的橫向比較,全面、系統地刻畫IPO審計報告關鍵審計事項的披露全貌及其變化,為進一步完善關鍵審計事項的信息披露提供參考。

三、樣本選擇及說明

證監會要求IPO審計自2018年1月1日起實施新審計報告準則,其適用年份為2017年及以后的會計期間,以前年份則自愿適用。2018年IPO公司總共有104家,其中,不適用新審計報告準則的企業有22家,未能找到IPO審計報告且《首次公開發行股票招股說明書》(以下簡稱招股說明書)也沒有披露或披露不全的有12家;2019年IPO公司總共有202家,其中未能找到IPO審計報告且招股書也沒有披露或披露不全的有17家。故本文最后選取2018年和2019年的255家IPO樣本公司作為研究象。數據來源于深、滬兩市證券交易所官網以及巨潮資訊網。

四、IPO審計報告關鍵審計事項的披露特征分析

(一)披露數量特征分析

1.“四大”所比非“四大”披露的事項數量更多

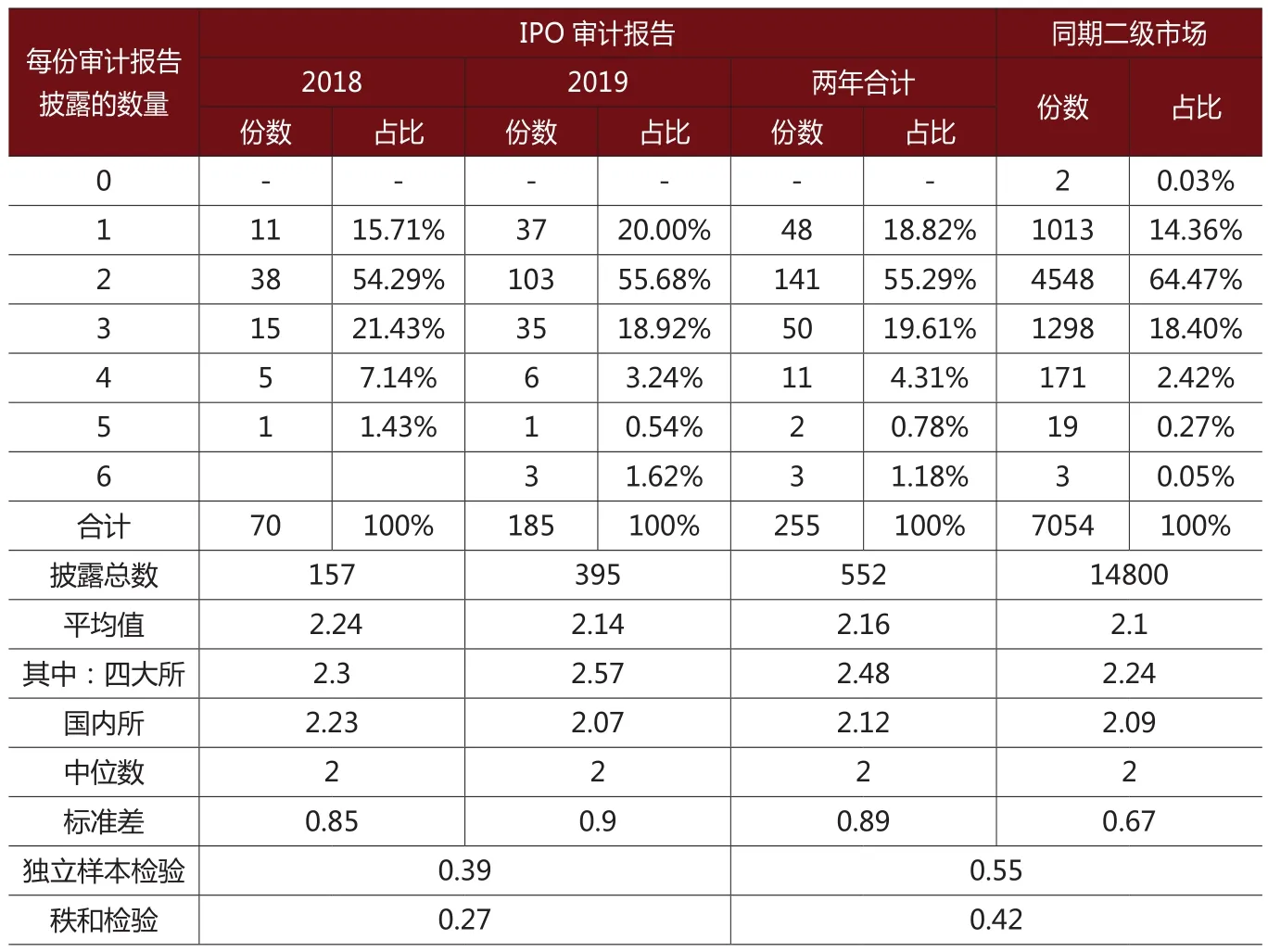

本文根據IPO審計報告的關鍵審計事項段部分列出的各個子標題來統計關鍵審計事項的數量(以下簡稱事項數量)。表1統計結果顯示,255份IPO審計報告共披露了552個關鍵審計事項,兩年合計平均每份審計報告披露2.16個關鍵審計事項,中位數為2,披露最多的是6,最少的是1,披露2個的IPO公司最多,占比達55.29%,參數與非參數檢驗結果顯示2018年與2019年的平均披露數量沒有顯著差異(2019年平均數為2.14,2018年平均數為2.24,獨立樣本檢驗:P=0.39,秩和檢驗:P=0.27),前后兩年的分布狀況也基本一致;進一步分析還發現“四大”所在披露數量上要顯著多于非“四大”所(兩年合計平均:“四大”所為2.48,非“四大”所平均數為2.12,表1中未列出的獨立樣本檢驗:P=0.03,秩和檢驗:P=0.03)。對比同期二級市場披露情況,2018年至2019年期間二級市場平均每份年報審計報告平均數為2.10,均值差異檢驗顯示不顯著(獨立樣本檢驗:P=0.55,秩和檢驗:P=0.42),但就分布而言,二級市場更為集中。

表1 2018-2019年IPO審計報告的關鍵審計事項的數量分析表

表2 2018-2019年IPO審計報告關鍵審計事項涉及會計期間分析表

表3 2018-2019年IPO審計報告分行業的關鍵審計事項披露數量分析表

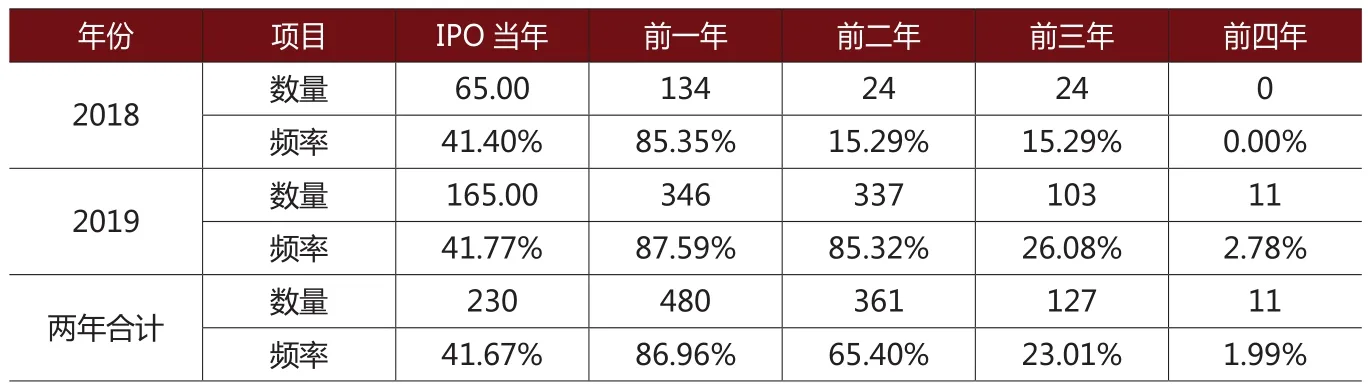

2.事項數量主要集中在IPO的前一個會計年度

在IPO審計報告中,注冊會計師可以將在不同會計期間披露的相同關鍵審計事項合并在同一事項下予以列示,并相應地標明該事項所適用的具體期間。為此,本文按照每一個關鍵審計事項所涉及會計期間統計事項數據,以分析注冊會計師在IPO審計過程中重點關注哪一個會計期間。表2統計顯示,就兩年合計情況來看,首先,涉及IPO前一個會計年度的事項數量最多,達到480個,頻率為86.96%,這意味著在所有的關鍵審計事項中,約有86.96%的事項涉及IPO前一個會計期間的相關財務事項,這也從另外一個側面反映了注冊會計師對公司IPO前的第一個會計期間投入最多的審計資源;其次,注冊會計師第二關注的年份是IPO前的第二個會計期間,但對IPO當年的財務事項也給了相當大關注,盡管其頻率只有41.67%,低于IPO前的第二個會計期間的頻率(65.40%),但是IPO當年所涉及的會計期間往往不是一個完整的會計年度;最后,給予關注程度最低的是IPO前第三年會計期間的相關財務事項。相比較2018年,2019年注冊會計師對IPO前一個會計期間的關注程度有所提高,而對IPO當年關注程度變化不大。此外,由于2018年IPO審計時,注冊會計師對2016年及其之前會計期間自愿適用新審計報告準則,2018年IPO審計報告涉及前二年及前三年的事項數量明顯偏少,也顯著小于2019年IPO審計報告中的相應會計期間的數量,這說明注冊會計師自愿性披露的意愿較低。

表4 2018-2019年IPO審計報告關鍵審計事項類別分析表

表5 2018-2019年IPO審計報告關鍵審計事項確認原因的類型分析表

3.不同行業披露的數量存在較大差異,但同行業不同年份沒有顯著差異

表3分年度列示了各行業的披露數量情況。統計結果表明,無論從總體還是分年度來看,在各行業中,金融業披露的數量最多,均值為3左右,其他行業的均值分布在1—3之間,差異較大;從相同行業的前后年份來看,均值變化不大。

(二)披露內容特征分析

1.披露內容比二級市場更為集中在收入和減值方面,且呈進一步集中變化

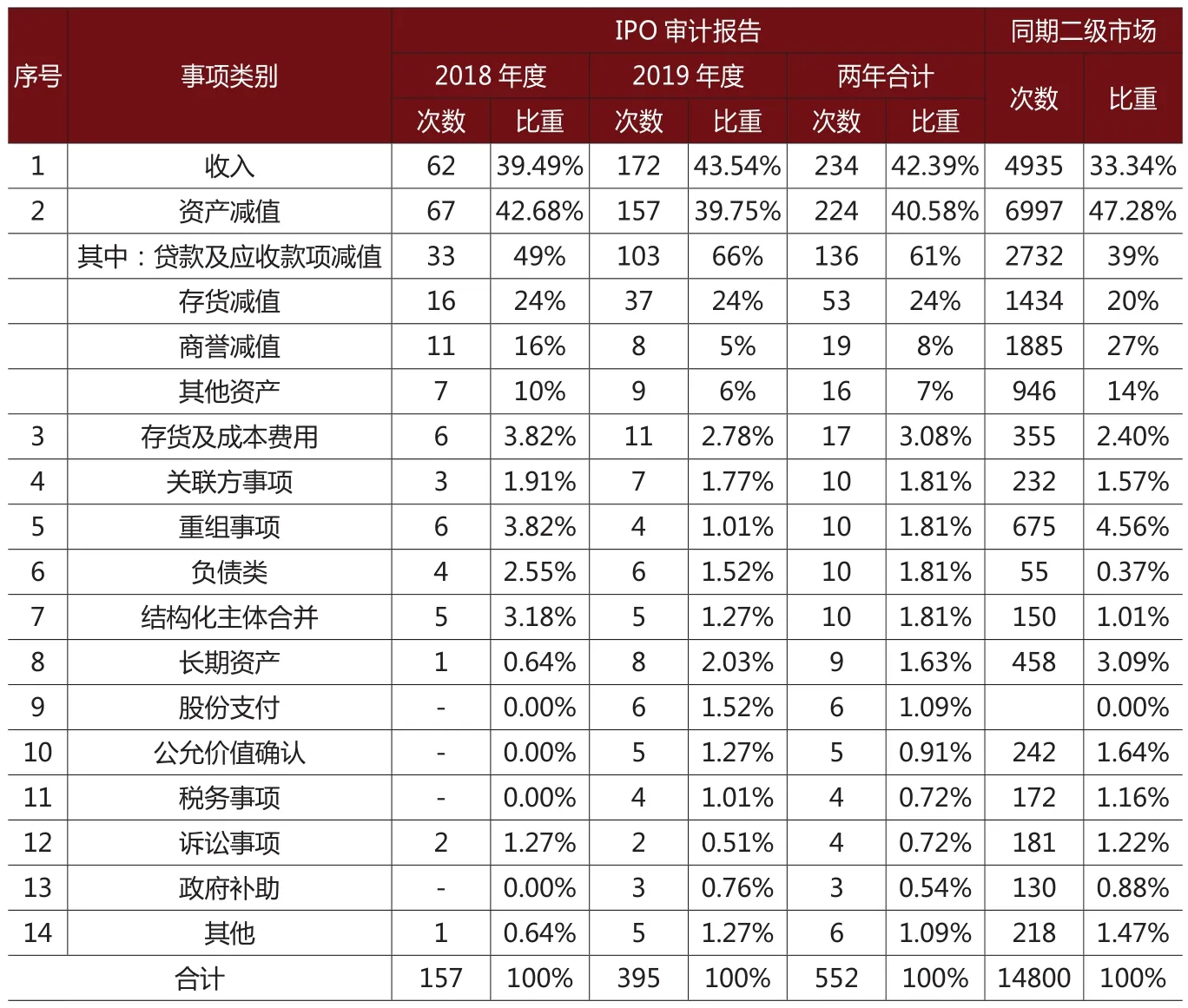

本文根據關鍵審計事項子標題及其內容將關鍵審計事項劃分為以下十四類:收入、資產減值、存貨及成本費用、關聯方事項、重組事項、負債類、結構化主體合并、長期資產、股份支付、公允價值確認、稅務事項、訴訟事項、政府補助及其他14大類別。表4統計結果顯示,從兩年合計數來看,收入和資產減值兩類事項數量合計占比達82.97%,其他12類事項占比均沒有超過4%;相對于2018年,2019年前兩類事項合計所占比重上升了1.12%(2019年占比為83.29%,2018年占比為82.17%);在同期二級資本市場中,收入和資產減值兩類事項數量合計占比達80.62%。以上說明IPO審計報告所披露的關鍵審計事項的內容高度集中且呈進一步集中變化。

針對資產減值,進一步對其進行細化分析,發現在資產減值類事項中,高度集中在貸款及應收款項減值和存貨減值兩類,該兩類資產減值合計占資產減值類事項總數的85%,且2019年較2018年占比上升了17%(2019年占為90%,2018年占比為73%),也呈現出進一步集中的變化;而同期二級市場的減值類事項中,各類資產的減值事項并不呈現出明顯的集中。

2.披露的原因主要集中于重要性和重大估計或判斷

本文根據注冊會計師在各個關鍵審計事項中描述其確認為關鍵審計事項的原因內容,將原因分為事項重要性、重大估計或判斷、錯報風險、關鍵業績指標、收入或資產大幅度變化、復雜性、關聯方交易、受宏觀環境影響、信息系統確認風險、未決訴訟、經營風險、會計政策變更及其他13種。

表6 2018-2019年IPO審計報告關鍵審計事項的原因數量分布分析表

表7 2018-2019年IPO審計報告關鍵審計事項披露審計評價分析表

表8 2018-2019年IPO審計報告關鍵審計事項的表述方式分析表

表9 2018-2019年審計報告關鍵審計事項的詳細度分析表

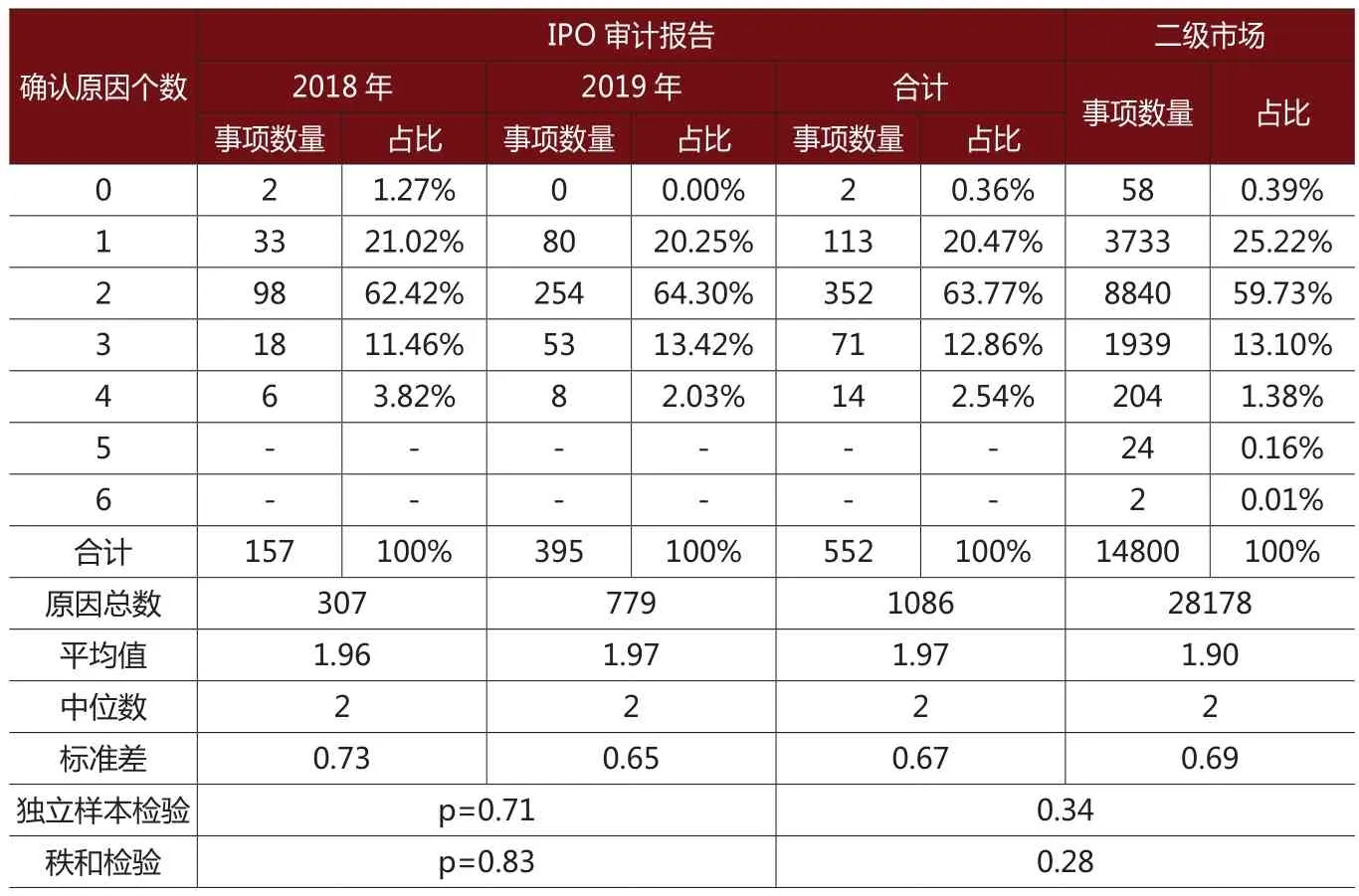

首先,分析各種原因出現的次數和頻率。表5統計顯示,從兩年合計數來看,事項重要性是注冊會計師最為關注的原因,約61.78%的事項被確認為關鍵審計事項是因為考慮其重要性,排在第二位和第三位分別是重大估計或判斷和錯報風險,即約52.17%和31.34%的關鍵審計事項涉及重大估計或判斷和錯報風險的原因;從分年度來看,排在前兩位的頻率呈下降變化,同時由于表6統計顯示2019年平均每個關鍵審計事項涉及的原因數量與2018年基本一致,這說明注冊會計師所描述的原因呈分散變化;同時,相比較同期的二級市場,IPO審計報告所描述的原因更為分散。

其次,分析關鍵審計事項的原因數量分布。表6統計顯示,從兩年合計來看,平均每個關鍵審計事項涉及的原因為1.97個,描述2個原因的關鍵審計事項最多,占比為63.77%,這說明大部分注冊會計師在選擇關鍵審計事項時較為謹慎,考慮了多重因素;分年度統計顯示,前后兩年的均值并沒有顯著差異(2019年均值為1.97,2018年均值為1.96,獨立樣本檢驗:P=0.71,秩和檢驗:P=0.83);相對同期二級市場,均值差異檢驗也不顯著(獨立樣本檢驗:P=0.34,秩和檢驗:P=0.28)。

3.披露審計評價的占少數,且呈下降變化

審計評價有助于增加相關會計信息的可信性,但也可能會增加審計師的法律責任。表7顯示,從兩年合計來看,只有78個關鍵審計事項披露了審計評價,占比為14.13,且絕大多數采用積極語氣進行披露;分年度來看,相比較2018年,2019年披露審計評價的占比呈下降變化,但采用積極語氣進行披露的關鍵審計事項占比呈上升變化;對比同期二級市場的數據,發現披露審計評價的關鍵審計事項占比沒有明顯差異,但IPO審計報告更多采用積極語氣進行披露。表7還進一步顯示,“四大”所披露審計評價的比重更高。

(三)披露形式特征分析

1.在列示方式上,以純文字列示為主

一般而言,表格形式更直觀、便于閱讀。表8統計顯示,從兩年合計來看,60%的關鍵審計事項采用純文字方式進行列示,但分度看,2019年采用表格方式較2018年上升了9.84%;比較同期的二級市級市場發現,二級市場采用表格方式所占的比重更低;但無論是IPO審計報告,還是年報審計報告,“四大”所則主要采用表格方式進行列示。

2.在詳細度方面,IPO審計報告較二級市場描述得更為詳細

本文使用文本字數來分析注冊會計師披露的詳細程度。表9統計表明,從兩年合計來看,就單個關鍵審計事項而言,平均每個事項的字數為681字,就整個關鍵審計事項段而言,平均每份IPO審計報告的關鍵審計事項段的字數為1475;分年度來看,無論是單個關鍵審計事項,還是整個關鍵審計事項段,均值差異檢驗都不顯著(單個事項均值差異檢驗,獨立樣本檢驗:P=0.08,秩和檢驗:P=0.06;整個報告均值差異檢驗,獨立樣本檢驗:P=0.91,秩和檢驗:P=0.56);分“四大”所與非“四大”所來看,“四大”所描述得更為詳細(單個事項均值差異檢驗,獨立樣本檢驗:P=0.00,秩和檢驗:P=0.00;整個報告均值差異檢驗,獨立樣本檢驗:P=0.00,秩和檢驗:P=0.00)。比較同期二級市場發現,IPO審計報告對關鍵審計事項披露得更為詳細(單個事項均值差異檢驗,獨立樣本檢驗:P=0.00,秩和檢驗:P=0.00;整個報告均值差異檢,獨立樣本檢驗:P=0.00,秩和檢驗:P=0.00)。

3.在精確度方面,IPO審計報告較二級市場描述的精確度更高

本文使用在事項描述中使用到金額或比例的次數來衡量描述的精確度。表10統計顯示,從兩年合計來看,在一個關鍵審計事項中注冊會計師平均描述了3.73個金額或比例的數字,較二級市場精確度更高(獨立樣本檢驗:P=0.00,秩和檢驗:P=0.00),且較2018年,2019年的精確度也更高(獨立樣本檢驗:P=0.00,秩和檢驗:P=0.00),但“四大”所與非“四大”所之間沒有顯著差異(獨立樣本檢驗:P=0.35,秩和檢驗:P=0.84)。

4.針對多個會計期間同一類型的關鍵審計事項,主要采用合并方式披露

在IPO審計報告中,相同事項涉及不同會計期間,是否合并披露取決于注冊會計師的職業判斷。表11統計發現,當相同事項涉及不同會計期間,注冊會計師主要采用合并列示,但分年度統計發現,分年度分別列示的情況呈上升變化。

表10 2018-2019年IPO審計報告關鍵審計事項的精確度分析表

表11 2018-2019年IPO審計報告合并披露分析表

五、結論、存在問題及建議

(一)結論及存在問題

通過上面的對比分析可以看出,新審計報告準則在IPO審計中得到了較好的實施,關鍵審計事項信息在披露的形式上得到進一步改善且較二市場更為詳細、精確,但在披露數量和內容方面仍有待于改進。總體來看,IPO審計實施新審計報告準則兩年以來,較有效地提高了審計報告的信息含量和溝通價值,使社會公眾能夠較好地理解注冊會計師的審計工作過程,顯著提升了審計工作的透明度。在本文分析過程,也發現以下相關問題:

第一,披露的數量仍然較少,披露的內容過于集中,部分關鍵審計事項在文本上存在模板化。在數量方面,IPO審計報告至少涉及三個完整的會計年度,但研究發現其披露數量與二級市場的年報審計報告并無明顯差異,且2019年較2018年還呈減少變化;在內容方面,在IPO審計報告中,高度集中于收入和減值兩類,且比二級市場的年報審計報告更為集中;此外,還發現一些不同企業但類別相同的關鍵審計事項,除了具體數據不同外,其他地方相似度極高,存在模板化現象。

第二,部分IPO審計報告未完整地披露關鍵審計事項的構成要素。根據第1504號審計準則及IPO審計執行新審計報告準則的相關規定,IPO審計報告的關鍵審計事項部分至少應當包含以下要素:引言段、確認原因、索引、審計應對、對應期間。在分析過程中發現:兩年合計有3個關鍵審計事項沒有披露確認原因,有92個關鍵審計事項沒有描述索引或只是籠統地表述“詳見報告附注”,有16個關鍵審計事項未指出事項內容涉及的具體報告期間。

第三,招股說明書中列示關鍵審計事項信息的規范性有待提高。首先,部分招股說明書沒有披露關鍵審計事項。兩年共計108份招股說明書(占比為35%,其中2018年23家、2019年85家)沒有披露關鍵審計事項段內容,僅披露審計意見。其次,相對于IPO審計報告中披露的關鍵審計事項內容,部分招股說明書列示的相應信息不全。兩年合計有27份招股說明書存在沒有列示審計應對部分的內容、遺漏了個別關鍵審計事項、遺漏了確認原因相關的描述文本、沒有列示審計評價、沒有列示金額等情況,有42份招股說明書遺漏了關鍵審計事項的索引,有15份招股說明書遺漏了相關的年份信息。最后,部分招股說明書更改了IPO審計報告關鍵審計事項中的信息。個別招股說明書存在以下情況:將IPO審計報告分年份披露的關鍵審計事項予以合并后列示,但相應的文本信息卻沒有進行相應的合并;增加了IPO審計報告所沒有的內容;列示的金額與IPO審計報告中相對應的金額不一致;關鍵審計事項標題與IPO審計報告不一致等情況。

(二)相關建議

對于這些問題,首先,監管部門應進一步細化和完善相關準則的指南,特別是要明確招股說明書中關于列示審計報告相關信息的規定,同時加強繼續教育,并通過執業監督檢查對新審計報告準則的實施進行指導和監督。其次,會計師事務所應強化事務所的質量控制體系,結合新審計報告準則及相關指南進一步優化質量控制體系,通過分級監督和復核,提高關鍵審計事項信息披露的質量。最后,注冊會計師要加強對新審計報告準則的學習,在審計過程中嚴格遵循審計準則和執業指南,在確定和披露關鍵審計事項過程中進一步強化職業謹慎。

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

人大建設(2019年9期)2019-12-27 09:06:30

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

NBA特刊(2014年7期)2014-04-29 00:44:03

終身教育研究(2014年5期)2014-02-28 01:23:06

中國商人(2013年1期)2013-12-04 08:52:52

兒童時代(2009年5期)2009-05-21 05:31:26