上市公司董事會治理有效性問題研究

2020-10-21 04:25:41李麗慧金蘭

全國流通經濟 2020年9期

李麗慧 金蘭

摘要:本文從多個方面分析董事會治理有效性,發現存在的問題以及對應的具體的原因,對于解決董事會治理的不足提出了建議,有利于增強董事會治理效率,促進公司的發展。文章對于進一步完善董事會薪酬激勵制度、削弱控股股東的影響和完善監事會監督制度具有借鑒意義。

關鍵詞:董事會治理;上市公司;獨立董事

中圖分類號:F276.6;F275??? 文獻識別碼:A? 文章編號:2096-3157(2020)09-0044-02

一、引言

隨著經濟環境變得越來越復雜,出現了公司的經營權和所有權分離的企業制度,所有者和經營者會在很多方面發生矛盾,如利益沖突、投資行為沖突等。為了解決這種矛盾,需要出現一批有決策權的管理層來公平的解決公司事宜。高明華和蘇然等(2013)在中國上市公司董事會治理指數報告中指出董事會治理是董事會作為負責人用各種自行設置的要求,從而達到治理高效果,滿足委托人和公司的需求。從對公司的影響來看,董事會治理仍存在問題。增強董事會治理,能提高公司績效、合理分配公司資源。在董事會的管理模式下可以消除所有者對經營者的懷疑,增強所有者和經營者之間的信任程度。

二、董事會治理存在的問題

1.董事會成員工作積極性不高

董事會的激勵制度不健全,沒有動力讓董事會成員更加積極工作。董事會成員的報酬是由股東大會來進行確定的,報酬很少以發工資的形式,主要是以期權的方式。公司的經營狀況對董事會成員報酬沒有影響,努力得不到回報,因此他們沒有把公司和自己聯系在一起,消極解決公司問題。

2.董事會不獨立

董事會成員的選舉缺乏民主性。在選舉董事會成員和董事時,控股股東占有絕對優勢地位,尤其是在累計投票表決時,控股股東占有絕對話語權,因此在招聘時控股股東不考慮人選的勝任能力和品德,首先考慮和推薦人的利益關系,董事會反映的是控股股東的意愿,董事會被控股股東所操控。從實施效果看,高明華(2015)[1]認為大部分公司董事會的表面作用比較明顯,而缺少真正的有效。

3.監事會監督制度不完善

我國的監事會制度還不完善,其獨立性不足,監事會大多數是由管理層兼任的,管理層自己監督自己所做的業務,因此不具有可信性。此外,對于監事的擔任條件也存在不足。我國對于監事會的擔任要求是董事、經理及財務負責人不得兼任監事,沒有對監事的能力提出要求,因此很多監事沒有專業能力,無法對董事會的治理作出正確判斷。

三、董事會治理有效性不足原因分析

1.董事會薪酬激勵不足

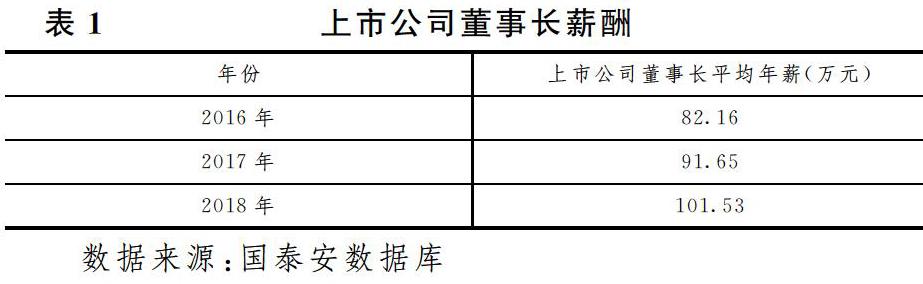

根據表1可以看出:在上市公司中,2018年董事長們的平均年薪只有101萬元,董事長得平均薪酬雖然在逐年上升,但是和上市公司的市值相比,仍處于較低水平。

根據大部分的研究者調查發現,一般情況下公司的高管激勵隨著企業績效正向變化。杜興強、王麗華(2009)[2]研究發現,雖然董事會的工資應該隨著公司的價值和他們自己努力完成的業績的提高而提高,但是為了減少支出,只有少數公司會真正的做到這一點。公司法對董事會成員的薪酬并沒有明確的規定,大多數董事會成員一般只領一點津貼,沒有具體工資。董事會的薪酬應該受到公司業績的影響,當公司的業績達到目標水平時,董事會才能對業績增值的部分按照權重獲取回報,董事會和股東獲取薪酬的方式一樣,因此董事會和股東在公司治理方面會有同樣的觀點,董事會和股東集中于增加公司業績,真正的把企業的利益和自己聯系在一起,高效的治理公司業務。

2.公司監事數量過少

根據表2可以看出:在上市公司中,監事會平均規模在逐年降低,監事的工作負擔過重,會導致監事的工作做得不細致,董事會治理存在的細微問題不能夠全部發現,董事會有可能會利用這個缺陷,經常犯一些小錯誤,從而造成對公司影響重大的錯誤,另外職工監事占比較少,可能有很多管理層兼任監事,監事監督的業務大多數是認識的管理層做出的,作為同事,會根據關系的親密程度擾亂他們工作的準則。李繼志(2018)[3]在發表的研究中說明了企業經營狀況會隨著董事會人數和獨立董事的人數的增加而增加。

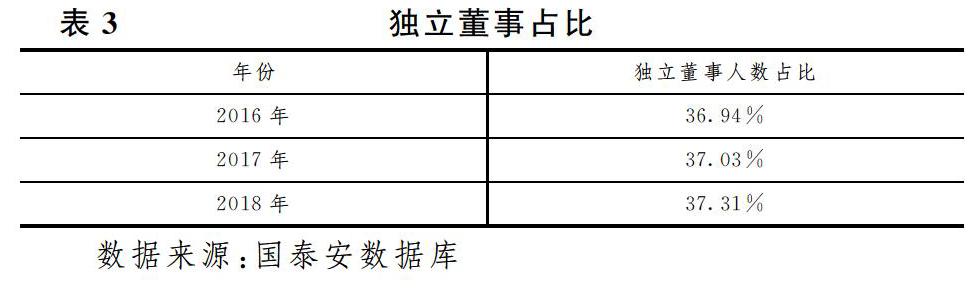

3.獨立董事占比較少

李燁和黃速建(2016)[4]認為公司鞏固董事會的地位和構成會使企業的經營業績增加。邵少敏,吳滄瀾,林偉(2004)[5]發現公司中控股股東的持股比例越高,董事會中的獨立董事比例則越低。

從表3可以看出獨立董事占比為37%左右,和非獨立董事相比沒有人數上的優勢,話語權較弱,此外獨立董事是由占有主要地位的股東投票選擇,擁有大量股份的股東可以選擇自己想要的人選。獨立董事變成了“花瓶董事”,因此獨立董事的獨立性很難得到保證。

獨立董事是由在公司內沒有職務,與公司管理層沒有關系且與公司沒有業務往來的人員組成,與公司其他成員相比是外來人員,他們每年花在參加上市公司董事會的時間很少,因此他們對公司的業務不熟悉,在行使權力時既受到業務問題的阻礙,又受到公司董事成員的反對阻礙,因此獨立董事行使權力的積極性就不會高。徐鐵云、翁波意(2014)[6]發現現在存在的董事會問題,如組成的缺陷因此造成的業績不高越來越明顯,對于公司的發展造成了威脅。科林·卡特、杰伊·洛爾施(2006)[7]發現董事會想要真正做到有效管理,就要均衡各個重要影響因素:能夠取得委托者和管理者的信任;不受到控股股東的影響,有著自己的立場;讓董事會做到以公司的利益為自己的利益。

四、董事會治理問題解決對策

1.增強董事會薪酬激勵程度

時瑜(2015)[8]發現提高對董事會的激勵力度可以加強企業業績,用與績效相聯系的工資和在達到一定經營目標是給予股權的制度,會增強公司的經營業績。

Neslihan(2007)[9]

研究了英國的上市公司得出了結論:高管的薪酬激勵程度越高,對公司經營業績雖然有所改善,但是變化不太明顯,他又通過更深層次的研究發現,工資的激勵程度對公司的經營業績影響較大。

董事會成員的薪酬應該用現金和期權的方式進行分配,現金薪酬應該設置一個基本工資,在這個基礎上增加績效工資,根據董事會成員對公司做出的貢獻以及他們的工作能力發放追加工資,工作時間越長說明他的職業道德越強,因此對于工作時間長的員工追加的工資幅度更大,把董事會成員的利益與公司結合起來,根據公司盈利水平發放工資,調動成員工作的積極性,讓他們為了共同的利益而更加努力工作。

2.完善獨立董事制度

魏剛等(2007)[10]發現銀行背景和政府背景獨董在董事會的占比對企業的經營績效有著顯著的正向影響。完善獨立董事制度首先需要明確獨立董事選任制度,削弱控股股東的控制,公平選舉有能力的獨立董事,對提名的人員進行業務評價,比較工作經驗以及對經濟知識的了解程度,綜合分析他們是否有能力擔任獨立董事,不把控股股東提名的人員直接聘請為獨立董事,經過多方表決再決定。其次設立專門委員會,給予獨立董事權力,行使職責時有強制力,公司成員積極提供獨立董事所需資源,建立一個強有力的制度平臺。Hermalin&Weisbach(1991)[11]提出了一個觀點,能夠處理現在普遍存在的管理層與股東不信任問題的方法就是建立董事會。

3.完善監事會監督制度

公司應該增加監事會人數,縮短和董事人數的差異。對于管理層兼任監事會的人數設置限制,不能占比過大,要求管理層在進行監督時,對其監督業務的處理人保持關系,不能私下見面以及有金錢往來。為了監督的公正性,還需增加監事會中的職工監事數量,職工監事的選舉需要公平公正公開,對于員工進行綜合測評,選擇出可以充分勝任的人選,再對這些人選進行投票,再選出職工監事。1993年我們國家就重視職工董事的作用,對于選舉職工董事提出了明確要求。公司還要嚴格要求監事人員的能力,監事人員最基本的要求是必須具有專業能力,了解法律、會計知識,有從業經驗,沒有受到過處分,能夠獨立處理業務。在入職時公司必須對他們做崗前培訓,讓監事充分了解公司經營情況,強調違反職業道德會受到的懲罰。

四、結論

董事會治理的有效性存在不足,本文提到了董事會成員工作積極性不高、獨立董事不獨立和監事會監督制度不完善的問題,并對這些問題的具體不足原因進行了分析,針對上述問題提出了建議。本文針對董事會治理提出建議。第一,加大董事會薪酬激勵制度,把董事會利益和公司利益結合起來,提高董事會工作的積極性;第二,完善獨立董事制度,減少控股股東對董事會的影響,給予獨立董事權力;第三,增加監事會成員人數,提高監事會工作效率,嚴格選取監事會成員,考察候選人的工作能力和與管理層的關系。

參考文獻:

[1]高明華.公司治理與國有企業發展混合所有制[J].天津社會科學,2015,(5):76~83.

[2]杜興強,王麗華.高管薪酬與企業業績相關性的影響因素分析—基于股權結構、行業特征及最終控制人性質的經驗證據[J].上海立信會計學院學報,2009,(1):53~63.

[3]李繼志,梁梓淇.董事會治理對農業上市公司績效的影響—基于35家上市公司2011~2016 年數據[J].湖南農業大學學報,2018,(2):74~79.

[4]李燁,黃速建.我國國有企業的綜合績效影響因素研究—以2006—2014年滬深國有 A 股公司為樣本[J].經濟管理,2016,(11):60~71.

[5]邵少敏,吳滄瀾,林偉.獨立董事和董事會結構、股權結構研究:以浙江省上市公司為例[J].世界經濟,2004,(2):66~79.

[6]徐鐵云,翁波意.上市公司董事會治理特征與企業價值研究[J].財會通訊,2014,(2):39~42.

[7]科林·卡特,杰伊·洛爾施.董事會的作用與效率:如何在復雜的環境中設計公司董事會[M].蔡曙濤譯,商務印書館,2006:51~71.

[8]李爭光.高管薪酬與企業績效—來自中國上市公司的經驗證據[J].現代管理科學,2015,(3):106~108.

[9]NeslihanOzkan.Do corporate governance mechanisms influence CEO compensation?An empirical investigation of UK companies[J].Journal of Multinational Financial Management,2007,(5):349~364.

[10]魏剛,肖澤忠,鄒宏.獨立董事背景與公司經營績效[J].經濟研究,2007,(3):92~156.

[11]Hermalin B.and WeisbachM.The effects of board composition and direct incentives on firmperformance[J].FinancialManagement,1991(20):101~112.

[注]基金項目:吉林省教育廳“十三五”社會科學項目(JJKH20170486SK),機構投資者持股與會計信息質量之間的關系研究

作者簡介:

1.李麗慧,延邊大學經濟管理學院學生。

2.金蘭(通訊作者),延邊大學經濟管理學院副教授。