央行定向降準為復工復產創優環境

2020-10-21 09:09:32張鵬月王芳朱韜融徐秋琦

企業科技與發展 2020年9期

關鍵詞:中小企業

張鵬月 王芳 朱韜融 徐秋琦

【摘 要】2020年,中國經濟發展受新型冠狀病毒肺炎疫情影響增速放緩,行業發展冷暖有別,一部分中小企業生存困難,面臨破產。中央銀行不惜3次降低存款準備金率,從宏觀調控著手、微觀下手,保持穩健中性的發展目標不動搖。文章首先分析疫情期間國民經濟發展現狀,然后以通俗易懂的方式解讀了相關政策,結合現實情況分析3次降低準備金率對國民經濟起到的作用,即為中小企業打下了生存的“疫苗”,提供高質量的貨幣環境[1],為實現中國經濟“除病毒、摘口罩”打下了堅實的基礎,助力早日完成全年經濟發展目標[2]。

【關鍵詞】中小企業;降準;助力經濟恢復

【中圖分類號】F276.3;F822.0【文獻標識碼】A 【文章編號】1674-0688(2020)09-0143-02

0 引言

新型冠狀病毒肺炎疫情在全球的爆發,其特殊的傳播方式、超高的感染率,以及不斷變化的感染癥狀使得疫情防控工作異常艱難,全球經濟發展速度因此大幅度放緩,令人始料未及。

對于中國來說,疫情不僅造成社會恐慌,還成為很大一部分中小企業的噩夢、大企業的發展瓶頸。在無奈的等待中,人們只能在家中配合國家和政府抗疫,農民大部分新鮮蔬果爛在地中無法銷售,同時國家的進出口貿易也受到沖擊,貨物積壓碼頭,貿易量出現萎縮。著名的IT機構“兄弟連教育”、王思聰砸下250萬元的“北京K歌之王”及美國大型頁巖油氣巨頭Whiting Petroleum雙雙宣告破產。明星企業“新潮傳媒”宣布解聘10%的員工,同時將高管薪酬下調20%。很多中小企面臨破產危機,幾十萬工人面臨失業風險。疫情期間,我們如何救經濟于水火之中?

黨和政府開始從宏觀著手、微觀下手,由“央媽主刀”,打出避免“一刀切”,精準調控的組合拳,建立層次分明的銀行存款準備金體系,流動性管理趨于常態化、精準化。2020年1月1日,央行實行首次降準,決定于2020年1月6日下調金融機構存款準備金率0.5%,釋放資金8 000多億元。2020年3月13日,央行決定于3月16日實施普惠金融定向降準考核,對達到考核標準的銀行定向降準0.5~1個百分點,釋放長期資金5 500億元。2020年4月3日,央行宣布對中小銀行定向降準1個百分點,釋放資金約4 000億元,同時下調金融機構的超額存款準備金利率。此番再釋放長期資金4 000億元,合計3次降準共釋放1.75萬億元。央行3次降準,為中國復工復產創造優質環境。

1 政策解讀

1.1 名詞理解

存款準備金,簡單而言是為了保證銀行的正常運行,降低金融風險,其他銀行向中國央行上繳一部分資金(存款準備金),以備不時之需。央行規定的必須上繳的資金為法定銀行存款準備金,銀行自愿上繳的資金叫超額準備金。

普惠金融,即讓不斷發展的金融服務普及到更多的群體,滿足他們的金融服務需求。

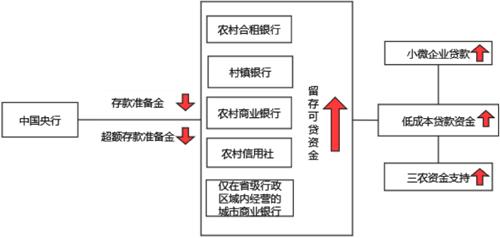

農村信用社、農村商業銀行、農村合作銀行、村鎮銀行和僅在省級行政區域內經營的城市商業銀行都是面向小微企業和人民群眾,以及面向農村、農民、農業的中小銀行,也是普惠金融的“下層服務機構”。

1.2 政策解讀

央行3次降準,普惠金融審核通過的銀行上繳的存款準備金減少,留存的可供自己支配的資金增多,即可供借貸資金增加。此外,超額準備金率降低,意味著存放在央行的超額準備金利息減少,刺激中小銀行向中小企業發放貸款,助推普惠金融向著縱深發展。傳導機制如圖1所示。

2 影響機制

2.1 為中小企業雪中送炭

疫情期間大企業憑借雄厚的資金實力可以渡過難關,而且大企業長期的品牌效應和信用效應,也更容易獲得銀行發放貸款;而中小企業本身經營規模小,資金流不暢,銀行放款觀念保守,為了降低風險,向中小企業發放貸款較少,得不到資金救助的中小企業很可能面臨破產危機。

為了緩解中小企業融資難、融資貴的問題,央行定向降準,為中小企業雪中送炭。央行對農村信用社、農村商業銀行、農村合作銀行、村鎮銀行和僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,增加低成本資金來源,降低中小企業融資成本,提供一個高質量發展的貨幣環境,促進普惠金融的發展[3],發揮普惠金融的減貧效應。

存款準備金率與存貸款利率成正比關系,日后小微企業償還貸款壓力較小。銀行為了充分發揮創造資金的能力,很大程度上將下調存貸款利率,提供長期低成本貸款,減輕企業的貸款成本;疫情過去后,消費水平逐漸恢復,消費能力逐漸上升,中小企業也將迎來自己的春天,盈利水平的上升指日可待。

2.2 逆周期調節,不斷拉動內需

拉動內需是目前解決經濟下滑的主要方法,也是長期以來國家一直強調緊抓的部分。央行多次降低存款準備金率,釋放長期低成本資金,激勵銀行投入更多資金支持小微企業,助力實體經濟;很多企業加入復工的大隊伍,回到崗位上的人們也逐漸恢復收入,讓經濟發展的兩駕馬車,即投資、消費重新開始發揮驅動社會經濟發展的作用。

逆周期調節,非直接釋放流動性,使得降準對匯率影響有限。宏觀調節的四大目標即充分就業、穩定物價、經濟增長及保持國際收支平衡。四大目標之間存在相互促進、相互矛盾的關系。經濟增長與充分就業是相互促進的關系,但是經濟增長與物價穩定及國際收支平衡難以同時實現,需要黨和政府站在宏觀經濟的層面上,審時度勢,統籌安排。央行采用非直接釋放資金的方式,定向降準,合理推動信用擴張,巧妙地把握調控力度,盡力與“不可能三角理論”周旋,穩定貨幣自由流動,貨幣政策獨立性匯率穩定性三者之間的關系,維持穩健增長的經濟發展速度。

2.3 打擊不良網貸,營造高質量貨幣環境

互聯網金融的發展,為中小企業投融資提供了便利,同時為各種網貸詐騙提供了機會。據媒體報道,“校園貸”“美容貸”“培訓貸”“退貨貸”,各種小額貸款、無抵押貸款、當天放貸等貸款騙局頻出[4],有一些打著“普惠金融”的幌子,以所謂“零首付、不要錢”的騙術大張旗鼓地誘騙融資企業,惡化了原來的貨幣流通環境,損害了企業發展的信心。

定向降準,有利于改變小微企業的融資方式,改善融資結構,降低中小企業的財務風險,為實體經濟提供了高質量發展的貨幣環境。根據調查,中小企業的融資模式主要包括第三方支付模式、P2P網貸模式和大數據金融模式[5]。其中,P2P網貸融資模式存在著一定的信用風險和技術風險,容易陷入暴露信息和財務詐騙的陷阱。同時,在缺乏相應的法律體系監管的情況下,資金規模小,經營模式單一,生命周期短的小微企業,十分容易遇到高風險,甚至出現資金流斷裂而面臨倒閉的危機。央行3次降準,釋放1.75萬億元資金,中小銀行可供發放低成本貸款的資金將大大增加,有效緩解中小企業疫情期間融資難融資貴的困境,改善融資結構,降低金融風險。

2.4 縮短反彈時間,提高反彈力度

央行定向“放水”,精準“灌溉”,分次“施肥”,優化了流動性結構,為經濟創新注入了新活力和久韌力,縮短了經濟反彈時間,提高了實體經濟反彈力度。貨幣是經濟發展的“紅細胞”,資金是實體經濟興旺發展的“造血干細胞”,宏觀上創造良好的貨幣資金環境,微觀上緩解中小企業目前生存的燃眉之急,幫助國民經濟盡快走出疫情的陰影,除去中國經濟發展的“病毒”,摘下實體經濟“口罩”,早日實現全年經濟發展目標的重要舉措。

3 結語

在疫情逐漸得以控制的情況下,央行定向降準精準,適度加大逆周期調節力度,縮短反彈時間、提高反彈力度。為中國復工復產創造了優質的發展環境,助力完成全年經濟發展目標。

參 考 文 獻

[1]聞之.央行再次降準為高質量發展營造貨幣金融環境[J].上海企業.2018(5):42-44.

[2]王靜文.定向降準精準助力實體經濟[N].經濟參考報,2020-03-16(1).

[3]莫開偉.央行降準利好中小微實體經濟[N].國際金融報,2019-05-13(3).

[4]雷振華.打擊網貸陷阱需從源頭根治[N].中國商報,2017-09-05(2).

[5]吳夢迪,丁勝,呂柳,等.互聯網金融背景下的小微企業融資模式分析[J].電子商務,2020(3):43-45.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33