并購財富效應與公司治理

2020-11-02 02:24:42程瑤

財會月刊·下半月 2020年10期

關鍵詞:公司治理

程瑤

【摘要】以2009 ~ 2018年我國滬深兩市1921起并購交易為對象, 研究公司治理機制對并購財富效應的影響。 基于短期和長期兩個視角研究發現, 從短期來看收購公司會獲得超額回報, 長期來看收購公司價值會降低。 進一步研究發現, 短期和長期內高管持股、董事會獨立性均對并購財富產生了積極影響。

【關鍵詞】并購財富效應;公司治理;超額回報;短期回報;長期回報

【中圖分類號】F832.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)20-0039-7

一、引言

并購是公司金融研究的熱點話題之一, 因為它對相關方的財富會產生深遠影響, 且對促進中國經濟快速增長意義重大。 本文試圖研究公司治理機制對收購公司超額回報的影響, 探討中國上市公司股東財富效應和公司治理在并購決策中發揮的作用。

Berger等[1] 認為, 由于愈發活躍的并購交易和獨特的市場特征, 中國成為股東財富效應和公司治理關系研究的特例。 本文通過對2009 ~ 2018年1921起成功并購交易的分析發現, 平均而言, 收購公司的股東在公告日后的五天內獲得了正的超額回報, 但在交易完成后的兩年內都遭受了財富損失。 此外, 本文還研究了在并購公告前已有的公司治理機制是如何影響市場對并購公告反應的。 研究結果表明, 市場對高管持有股份的公司所發公告做出了積極的反應。 這恰恰支持了代理理論, 即對高管的適當激勵可以減少與并購相關的代理問題。

然而, 本文的經驗證據無法表明在中國資本市場中, 非上市所有權和財富效應顯著相關, 從而駁回了“上市股份可能會破壞公司價值”的觀點。 通過研究公司治理對超額回報的長期影響發現, 二者關系隨著時間的推移而變化, 高管持股會繼續對收購公司的超額回報產生顯著的正向影響。 同時還發現, 董事會獨立性與收購公司的超額回報呈負相關關系。 這一結果表明, 任命獨立董事大多只是為了遵守法律法規, 而非為了有效地監督管理層。 在控制了代表公司和交易特征的一系列變量后, 上述研究結論仍然成立。

二、文獻回顧與研究假設

通過廣泛梳理公司治理架構對收購公司在公告日和并購交易完成后兩個時間節點上市場表現的影響文獻, 發現有關影響因素的研究主要集中在一系列公司治理變量上, 如上市持股和非上市持股[2] 。 下面將從三方面對現有文獻進行綜述。

(一)并購公告日的財富效應

以往的研究表明, 目標公司股東在并購公告日(短時間窗口)均獲得了顯著的正累積超額回報[3] 。 然而, 除少部分研究發現收購公司的累積超額回報略為正[4] 外, 大部分研究均認為, 收購公司的累積超額回報為負[5] 。 這表明, 收購公司后獲得的負回報可能意味著從收購公司到目標公司的財富轉移。 此外, 一些研究還考慮了收購公司和目標公司的綜合回報, 幾乎所有的研究都認為收購公司和目標公司的綜合回報是正向的。

由于我國資本市場的特殊性, 對于并購的研究大多基于小樣本容量, 研究結論往往不確定或無法達成一致。 Song[6] 發現2008 ~ 2017年公布的293項收購交易在公布日期前后呈現了顯著的正回報。 Chi等[2] 對我國2008 ~ 2013年存在并購交易的1148家公司的特點進行研究, 發現三天事件窗口期內正超額回報率為1.27%。 Chi等[2] 的研究表明, 收購公司的政治優勢對其回報有顯著的積極影響。 鑒于中國資本市場中政府作為所有者和監管者大量參與了并購過程, 提出如下假設:

H1a:收購公司在并購公告日(短時間窗口)的超額回報顯著為正。

(二)并購后的財富效應

根據并購公告后股票市場的表現, 長期來看收購公司的回報往往不顯著或為負。 Jensen[7] 對美國195家上市公司并購一年后的股票表現研究發現, 收購公司獲得了負超額回報。 Agrawal[8] 認為, 在成功并購后, 收購公司股東在長期內失去了財富。 Tuch[9] 研究發現, 當充分考慮公司的長期回報時, 收購公司的股東遭受了巨大的財富損失。 對于長期領先的負超額回報, 目前的解釋尚無一致觀點。 Ruback[10] 在研究長期股票的表現時指出, “對這些并購后負超額回報的解釋目前仍是一個未解決的問題”。

Kothari[11] 對測量長期超額回報所采用的方法提出了質疑。 但至今沒有一種新的計算方法能夠免于批評。 Sudarsanam等[12] 選取2003 ~ 2015年完成的3519起成功的英國收購案例, 利用三個基準模型研究了負回報和顯著但不同的超額回報, 同樣, Chi等[2] 發現收購公司獲得了顯著的正超額回報, 且并購公告發布前6個月的表現比并購完成后6個月的表現要好, 這歸因于信息泄露和內幕交易。 因此得出結論, 正超額回報可能是低并購競爭和政治關聯所創造的價值。 鑒于上述證據, 中國的收購公司從長期來看失去了財富, 因此本文提出以下假設:

H1b:收購公司并購公告日后(長時間窗口)超額回報顯著為負。

(三)公司治理和財富效應

眾多研究已在并購背景下測試了公司治理對財富效應的影響, 但以往的研究主要強調股權架構在并購公告發布前后收購公司超額回報方面的重要性[13] 。 具體而言, 所有制對企業回報有一定影響, 尤其是在新興國家。 在中國, 是否上市與投資決策之間的關聯性往往沒有得到充分全面的探索, 已有研究得到的結論也不盡相同。 Chi等[2] 認為政治干預和經營不是為了盈利, 而是幫助實現政府目標。 然而, 通過對比分析2004 ~ 2016年中國上市企業和非上市企業收購公司同行的短期和長期表現, 我們發現上市企業在股票長期表現方面優于非上市企業。 鑒于以往經驗證據, 上市企業被認為相對于盈利目標會更重視實現社會目標。 因此, 本文做出如下假設:

H2:在并購公告發布前后, 上市企業與收購公司回報之間存在顯著的負相關關系。

董事會規模被認為是影響董事會監督質量的可能因素之一。 根據資源依賴性假設, 較大的董事會規模可能會提升決策的客觀性; 而代理理論卻認為, 較大的董事會規模會導致成員之間的沖突和協調問題。 以往的經驗證據表明, 董事會規模與收購公司并購回報之間存在關系, 但也有證據表明, 這種關系的方向和程度是不確定的。

代理理論認為, 以非獨立董事為主的董事會缺乏監督管理層的動機, 因此非執行獨立董事主導的董事會更適合上市公司。 以往的研究表明, 董事會中獨立董事的存在對監督管理者的決策過程起著重要作用[7] 。 同時, 當外部代表占據董事會六成以上席位時, 收購公司會得到最好的服務。 通過研究雙重身份和收購公司并購回報的關系發現, 兩者之間存在負相關關系。 Masulis等[4] 對美國公司的研究結論也支持了代理理論的負相關關系。 然而, 也有學者在對美國公司的研究中發現, 雙重身份與收購公司并購公告回報之間存在正相關關系, 從而支持了管理和資源的依賴理論。 鑒于發達經濟體和我國上市公司的混合證據, 提出如下假設:

H3a:對于收購公司而言, 董事會規模與并購公告回報之間存在顯著的正相關關系。

H3b:董事會獨立性與收購公司公告回報之間存在顯著的正相關關系。

H3c:雙重身份與收購公司并購公告回報之間存在顯著的正相關關系。

在并購的背景下, 有學者研究了公司治理特征對收購的影響發現, 高管薪酬與收購公司并購公告回報正相關。 同樣, Sudarsanam等[12] 研究發現, 在公告日, 工資和年度獎金的總和與短期股東收益之間存在正相關關系。 這些結果證實了高管薪酬對于減少機構沖突的重要性。 一般而言, 中國的高管薪酬較低, 并且上市企業的高管薪酬低于非上市企業。

CFA報告中稱, 中國大多數上市公司高管更喜歡現金補償而不是股票期權。 在一項關于高管薪酬和公司回報的研究中, 發現首席執行官薪酬與投資回報之間存在顯著相關關系。 管理所有權被認為是實現委托人目標、獎勵代理人的最重要的聯系機制之一。 股權和股票期權等管理所有權的激勵, 在降低與并購相關的代理成本方面發揮著重要作用。 已有的研究證據表明, 管理者的股權可能是使管理層利益與股東利益相一致的重要機制。 對于中國資本市場, 一些學者已經研究了管理所有權對中國企業回報的影響。 Jensen[7] 發現管理層持股與公司回報之間存在正相關關系。 鑒于已有研究證據, 本文做出如下假設:

H4a:高管薪酬與收購公司公告回報之間存在顯著的正相關關系。

H4b:高管持股與收購公司公告回報之間存在顯著的正相關關系。

三、研究設計

(一)樣本選擇

本文的研究對象是我國上市公司2009 ~ 2018年間滬深兩市的并購交易。 原始數據集從中國證券市場和CSMAR數據庫獲得, 共有53910筆交易。 根據研究特點, 采用以下標準篩選樣本:交易狀態必須與披露的交易價值一致; 為了避免小額交易產生的干擾結果, 為目標公司支付的金額應至少為1000萬人民幣; 由于特殊的會計和監管要求, 金融行業中所涉及公司的并購交易不包含在內; 為確保股價變動是由于并購公告而非其他事件所致, 控制了混雜事件。 經過上述處理, 最終獲得1921起并購交易。

(二)模型構建

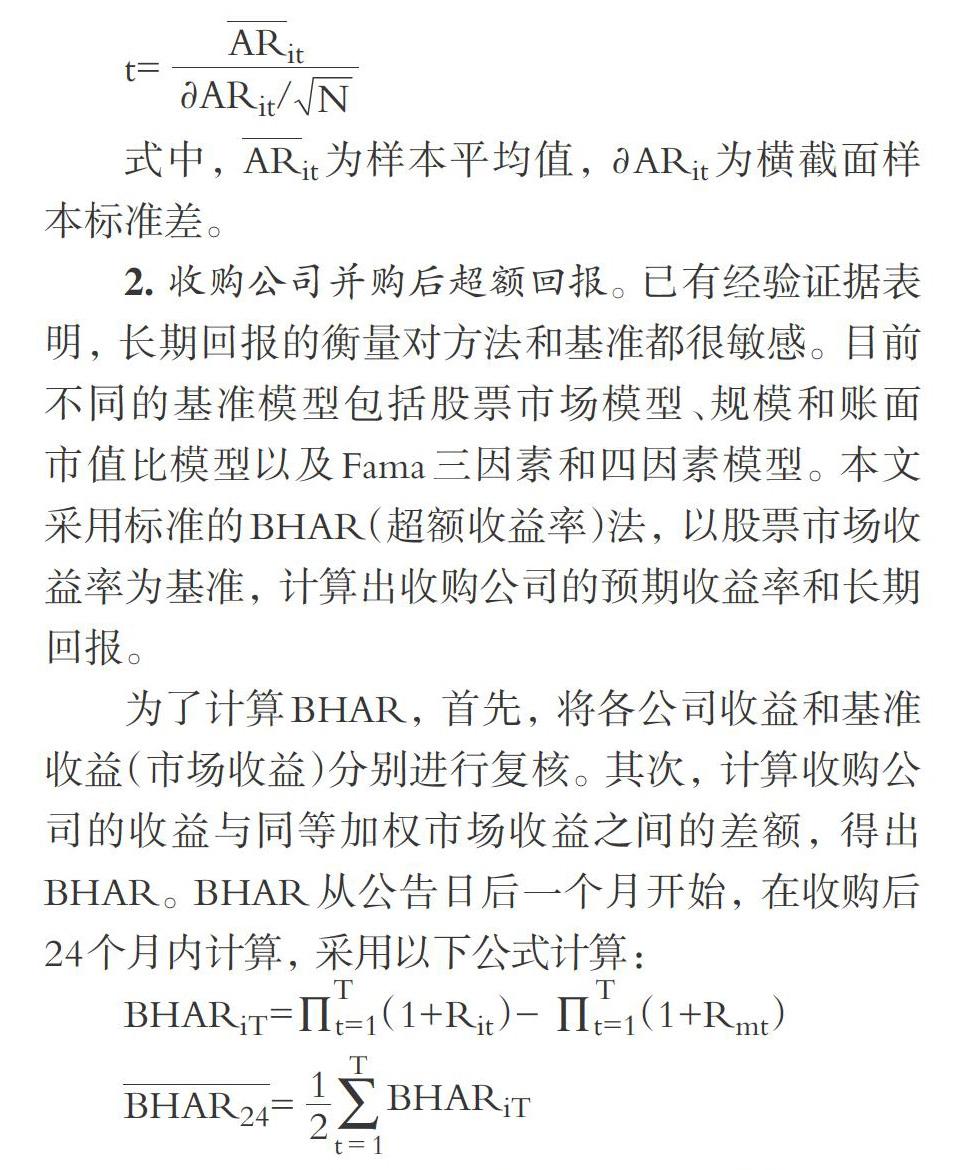

1. 收購公司在公告日的超額回報。 事件研究法是通過股票的實際收益減去正常收益來檢驗事件引起的超額收益, 其中, 正常收益是假設事件沒有發生所產生的預期收益。 已有文獻提供了幾種估算正常收益的方法, 但使用最廣泛的是市場模型。 本文將使用以下公式計算上市公司的日超額收益(AR):

式中, ARit是第t日第i只股票的超額收益, Rit為第t日第i只股票的日實際或已實現收益, Rmt為滬深證券交易所(具體取決于收購公司的上市地)第t日股票的加權平均市場收益。 系數α1和β1根據最小二乘法(OLS)估計。 本文使用在并購公告日前220天至公告日前21天的200個每日回報觀察值估計模型參數。

本研究在公告日前兩天到公告日后兩天的五天事件窗口期計算累計超額收益率(CAR)。 這一時期的選取充分考慮了事件發生后中國市場疲軟的延遲反應, 以防事件發生前的混淆事件發生。

接下來需檢驗超額收益是否在統計上顯著異于0。 本文采用累計超額收益率的統計顯著性方法, 采用標準化的超額收益以避免存在較大差異的超額收益。 t統計值的計算公式如下:

2. 收購公司并購后超額回報。 已有經驗證據表明, 長期回報的衡量對方法和基準都很敏感。 目前不同的基準模型包括股票市場模型、規模和賬面市值比模型以及Fama三因素和四因素模型。 本文采用標準的BHAR(超額收益率)法, 以股票市場收益率為基準, 計算出收購公司的預期收益率和長期回報。

為了計算BHAR, 首先, 將各公司收益和基準收益(市場收益)分別進行復核。 其次, 計算收購公司的收益與同等加權市場收益之間的差額, 得出BHAR。 BHAR從公告日后一個月開始, 在收購后24個月內計算, 采用以下公式計算:

式中, Rmt是股票市場加權平均收益率, Rit是公司i的月度收益, t是以月為單位的投資期, BHAR24是以市場指數為基準計算的24個月內的平均買入和持有超額收益。

3. 多變量分析。 為探討各因素對公告日超額收益率的影響, 本文采用最小二乘法進行橫截面回歸分析。 本研究的1921起公告交易樣本來自2015家公司, 也就是說, 在本研究的十年樣本期內, 有一些公司參與了一次以上的收購。 每個公司的收益可能不獨立, 并可能導致公司的剩余收益不獨立。 為了解決這一潛在問題, 本文使用了經過異方差調整的標準差, 并根據收購公司在CSMAR數據庫中的股票代碼對并購交易進行了聚類分析[4] 。 雖然這些收購對象的集群可能在公司內部相關聯, 但它們獨立于公司之間, 所估計方差對于每個公司的任何類型的相關性都是穩健的。 使用Stata運行橫截面回歸模型, 如下所示:

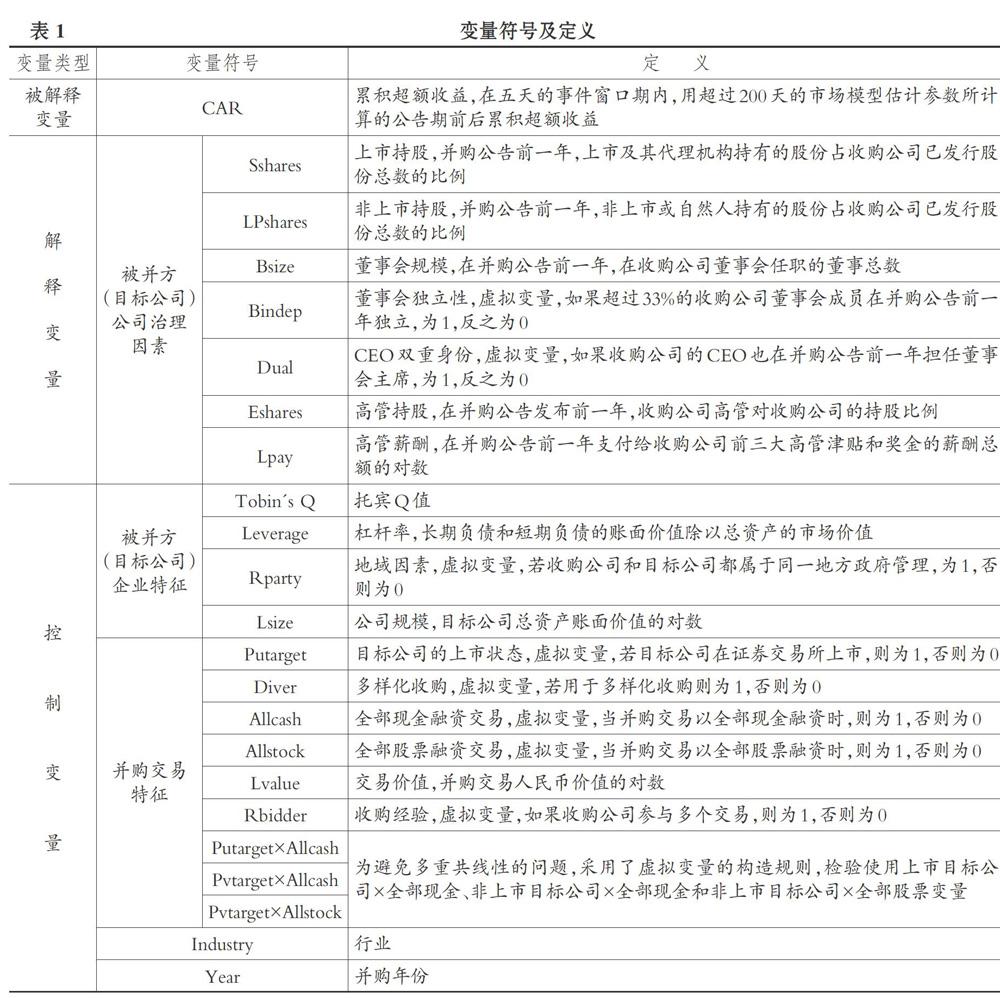

(1)被解釋變量CARit(-2,+2)被定義為在五天的事件窗口期內, 用超過200天的市場模型估計參數所計算的公告期前后累積超額收益。

(2)解釋變量。 公司治理(Corporate Goverance)變量包括上市持股、非上市持股、董事會規模、CEO雙重身份、董事會獨立性、高管持股和高管薪酬等。 國家持股指按并購公告前一年, 上市及其代理機構持有的股份占收購公司已發行股份總數的比例計量。 非上市持股是指在并購公告前一年, 非上市或自然人持有的股份占收購公司已發行股份總數的比例。 董事會規模是指在并購公告前一年, 在收購公司董事會任職的董事總數。 CEO雙重身份為虛擬變量, 如果收購公司的CEO也在并購公告前一年擔任董事會主席, 虛擬變量則等于1, 反之則為0。 董事會獨立性為虛擬變量, 如果超過33%的收購公司董事會成員在并購公告前一年獨立, 虛擬變量等于1, 反之則為0。 高管持股為在并購公告發布前一年, 收購公司高管對收購公司的持股比例。 高管薪酬為在并購公告前一年支付給收購公司前三大高管包括津貼和獎金的薪酬總額。

(3)控制變量(Control Variables)。 公司特征變量方面, 包括托賓Q值、杠桿率、地域、關聯方交易和公司規模、行業等。 交易特征方面, 包括目標公司的上市狀態、多樣化收購、支付方式、交易價值、收購經驗的重復性等。 為避免多重共線性的問題, 采用虛擬變量的構造規則, 假設檢驗只使用上市目標公司與全部現金、非上市目標公司與全部現金以及非上市目標公司與全部股票變量三個交乘項。

各變量符號及定義如表1所示。

四、實證結果

(一)并購的短、長期財富效應

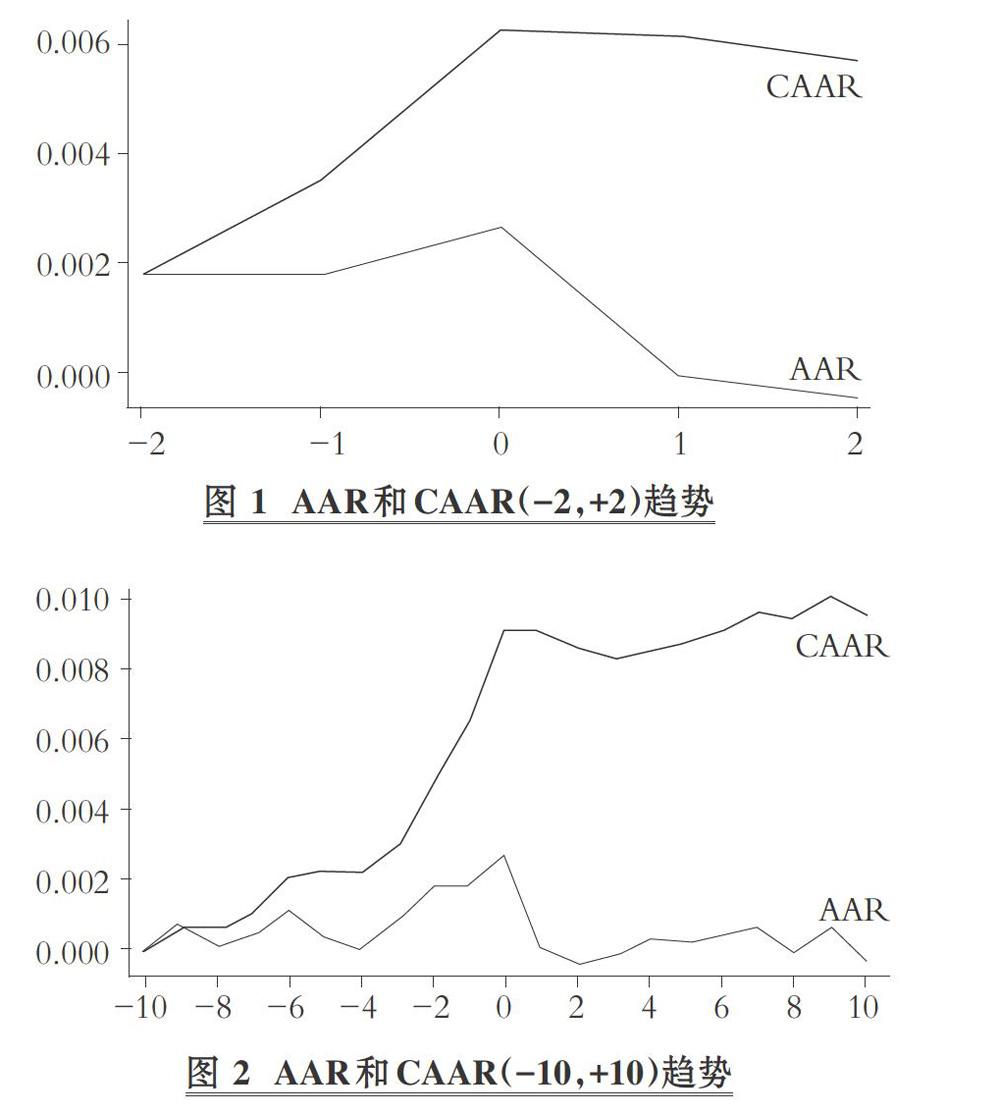

公告日的短期財富效應方面, 圖1和圖2分別為超額收益在5天事件窗口期和21天窗口期的變動。 由圖1、圖2可知, 平均超額收益率(AAR)在公告日顯示出顯著的峰值; 從公告日前兩天到公告日, 股價顯示了顯著的正收益; 在公告日后一天開始下降, 并持續到公告日后兩天; 當事件窗口期擴大到21天時, 趨勢變得更加明顯。 上述變動趨勢可能是源于以下三個原因:收購公司高估并購機會的傲慢假設; 在公告日之前沒有信息泄露, 因為如果出現信息泄露, 股價在公告日之前會大幅波動; 中國資本市場是有效的, 因為有關并購公告的信息會立即反映在股價上。

(二)公司治理和公告日的收購公司回報

表2列示了公告日5天的累積超額回報與公司治理、收購公司及交易特征等變量之間關系的回歸結果。 為避免多重共線性, 本文對兩個股權結構變量(上市持股和非上市持股)進行了單獨的回歸, 回歸結果如列(1)和(2)所示。 列(3)和(4)的回歸模型考慮了三個交互變量, 即現金融資的上市目標公司、現金融資的非上市目標公司和股票融資的非上市目標公司。

表2的回歸結果表明, 回歸模型在1%的置信水平上是顯著的, 模型的解釋力與在6.1% ~ 6.3%范圍內的調整后R2非常相似。 公司治理變量在回歸模型中統計上顯著。 上市持股與超額收益率在10%的置信水平上呈負相關關系。 這一發現與預期一致, 但與Chi等[2] 的研究不一致, 其認為上市持股對超額收益產生了積極影響, 國家似乎在有損經濟目標的情況下預先實現了社會福利目標。 本文推測, 這兩個研究之間的差異是由于樣本期內的可交易性造成的。 上市持股與超額收益的正相關系數表明, 高管持股的收購公司所做的并購決策增加了股東財富。 這一結果與Sudarsanam等[12] 的研究結果一致, 同時符合本研究的預期。 非上市持股、董事會規模、CEO雙重身份、董事會獨立性的回歸系數均為不顯著。 大型董事會由于掌握了各種技能以及考慮到中國公司的復雜性質, 做出了增加股東財富的并購決策, 支持了資源依賴理論; CEO雙重身份的公司做出了創造價值的并購決策; 董事會獨立性與并購回報之間的正相關關系支持了普遍預期, 即董事會中獨立董事的存在有助于管理層的監管, 從而確保他們做出最大限度提高股東權益的投資決策。 高管薪酬與并購回報之間呈負相關關系。 這并不支持我們的假設, 可能是由于薪酬方案尚未成為促使管理者做出增加價值并購決策的有效激勵因素。

(三)公司治理和股票長期表現

表3列示了公告日后24個月內買入和持有超額收益率與公司治理、公司特定特征和交易特征之間的回歸結果。 考慮到潛在的多重共線性, 分別對上市持股和非上市持股這兩個股權結構變量進行了分析, 回歸結果列示在列(1)和(2)中。 列(3)和(4)引入了三個交互變量, 即現金融資的上市目標公司、現金融資的非上市目標公司和股票融資的非上市目標公司。

研究結果顯示, 在公司治理措施上, 長期超額收益率受高管層的積極影響, 但受董事會獨立性的負向影響。 這表明高管持股比例越高, 并購決策越積極, 支持了利益趨同假設。 與本文的假設相反, 董事會獨立性對超額收益具有顯著的負向影響。 大多數獨立董事的職位是由控股股東提名的, 因此, 其并不代表少數股東的利益。 與短期回歸分析相比, 其他變量均不顯著, 且出現逆轉現象。 其中, 上市控股對超額收益有正向影響, 但在所有模型中均不顯著, 非上市持股則具有負向影響。 這表明, 上市持股公司的長期回報優于非上市股上市公司; CEO雙重身份系數為負值, 表明一個人同時擔任CEO和董事長職位將導致企業長期價值的毀損; 雖然高管薪酬短期內對超額收益產生了負向影響, 但它對收購公司的回報具有積極的長期影響, 表明薪酬較高的管理人員與股東利益一致。

(四)穩健性檢驗

由于自變量之間的相關性會使標準差膨脹, 進而降低參數估計效率。 為了減小這種可能性, 本文進行了兩次多重共線性檢驗。 首先, 使用相關矩陣檢查自變量之間的相關性。 變量之間的矯正范圍在0.01和0.64之間, 不超過0.80閾值。 其次, 進行了方差膨脹系數(VIF)測試, 這些值的范圍在1.04和3.51之間, 沒有高于10的VIF閾值。 因此, 多重共線性診斷測試通過。

此外, 為了保證結果的可靠性, 本文對多元分析進行了穩健性檢驗。 穩健性測試中, 計算了并購公告后12個月和36個月的BHAR, 結果與24個月的BHAR保持一致。 同時, 本文使用市場調整收益模型計算短期的收購公司超額收益, 其中超額收益是股票收益與市場指數收益之間的差額, 結果與市場模型一致。 上述穩健性檢驗的回歸結果, 由于篇幅限制未予列示。

五、研究結論

本文以2009 ~ 2018年我國滬深兩市1921起并購交易為研究對象, 研究了公司治理機制對并購財富效應的影響。 具體而言, 主要研究了公司治理對短期和長期收購公司的超額回報的影響機制。 市場的不同反應方式表明, 從短期和長期來看市場對股價的評估存在差異。 短期內, 收購公司會獲得財富收益, 但從長期看則會失去價值。 本文探討了影響股東財富效應的可能因素, 特別是在控制特定交易和特定公司特征的同時, 公司內部治理機制的諸多因素對并購財富效應的影響。

通過對股價差異驅動因素進行分析, 發現高管持股(正)和上市持股(負)對公告期回報產生了相反的影響。 不同支付方式所產生的收益率不同, 股票支付帶來正效應, 現金支付帶來負效應。 長期回歸分析表明, 高管持股的積極影響仍然存在, 然而獨立董事給超額收益帶來了顯著的負效應。 用綜合公司治理指數衡量的董事會獨立性來替代獨立董事研究發現, 董事會獨立性對股東財富具有積極影響。 這與Masulis等[4] 的發現一致。 總體而言, 在中國的并購事件中, 高管持股和真正的董事會獨立性是財富效應的重要決定因素。 高管持股減少了代理人和委托人之間的利益不一致所引發的一系列問題。 鑒于目前高管持股水平較低, 監管層需要制定鼓勵高管持股的政策。

未來研究將重點關注如何改進公司治理和監督機制, 以使管理者的利益與股東的利益相一致。 為了實現董事會獨立性, 應明確獨立董事的定位, 或在監管層面增加獨立董事成員比重。

【 主 要 參 考 文 獻 】

[ 1 ]? ?Berger P. G., Ofek E.. Diversi?cation's effect on ?rm value[ J].Journal of Financial Economics,2015(37):39 ~ 65.

[ 2 ]? ?Chi M., Roosenboom P., Vasconcelos M.. Synergy disclosures in mergers and acquisitions[Z].Working Paper,2015.

[ 3 ]? ?Campa J. Zechner. Dynamic capital structure choice: Theory and tests[ J].Journal of Finance,2014(44):19 ~ 40.

[ 4 ]? ?Masulis, Jain P.. Financial leverage changes associated with corporate mergers[ J].Journal of Corporate Finance,2017(6):377 ~ 402.

[ 5 ]? ?Swanstrom, Jarrad. What drives merger waves?[ J].Journal of Financial Economics,2016(3):529 ~ 560.

[ 6 ]? ?Song. Agency costs of free cash ?ow, corporate ?nanace and takeovers[ J].American Economic Review,2018(76):323 ~ 329.

[ 7 ]? ?Jensen. Firms' histories and their capital structures[ J].Journal of Financial Economics,2013(83):1 ~ 32.

[ 8 ]? ?Agrawal. Agency costs, risk management, and capital structure[ J].Journal of Finance,2010(53):1213 ~ 1243.

[ 9 ]? ?Tuch K. J.. The method of payment in corporate acquisitions, investment opportunities, and management ownership[ J].Journal of Finance,2016(51):1227 ~ 1246.

[10]? ?Ruback. The determinants and implications of corporate cash holdings[ J].Journal of Financial Economics,2013(52):3 ~ 46.

[11]? ?Kothari. Valuation waves and merger activity: The empirical evidence[ J].Journal of Financial Economics,2017(77):561 ~ 603.

[12]? ?Sudarsanam, Huang. Do cultural differences matter in mergers and acquisitions? A tentative model and examination[ J].Organization?Science,2016(1):160 ~ 176.

[13]? ?Shim, Okamuro. The determinants of capital structure choice[ J].Journal of Finance,2015(43):1 ~ 18.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18