新準(zhǔn)則對(duì)制造企業(yè)的影響

2020-11-09 07:27:45冀丹娜

合作經(jīng)濟(jì)與科技 2020年21期

關(guān)鍵詞:制造企業(yè)

冀丹娜

[提要] 基于財(cái)政部2017年修訂并發(fā)布的《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》,本文從四個(gè)核心方面對(duì)比新舊收入準(zhǔn)則的差異,對(duì)新收入準(zhǔn)則的實(shí)施給制造行業(yè)帶來(lái)的影響進(jìn)行闡述,并提出相關(guān)建議,以期對(duì)新準(zhǔn)則的順利銜接提供幫助。

關(guān)鍵詞:新收入準(zhǔn)則;核心變化;制造企業(yè)

中圖分類號(hào):F23 文獻(xiàn)標(biāo)識(shí)碼:A

收錄日期:2020年7月9日

一、引言

為了與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則的修訂保持持續(xù)趨同的狀態(tài),財(cái)政部相關(guān)機(jī)構(gòu)于2017年7月5日發(fā)布財(cái)會(huì)(2017)22號(hào)文件《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》(以下簡(jiǎn)稱新準(zhǔn)則),這是我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則體系修訂完善、保持與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則持續(xù)全面趨同的重要成果。同時(shí),新收入準(zhǔn)則取代了《CAS14——收入(2006)》和《CAS15——建造合同》(以下簡(jiǎn)稱舊準(zhǔn)則),這對(duì)制造企業(yè)相關(guān)業(yè)務(wù)的會(huì)計(jì)確認(rèn)和計(jì)量會(huì)產(chǎn)生質(zhì)的改變。

對(duì)于制造企業(yè)來(lái)說(shuō),每一個(gè)制造工程作為一個(gè)獨(dú)立的會(huì)計(jì)主體,以及在施工方面的流動(dòng)性,分階段的項(xiàng)目結(jié)算以及較長(zhǎng)的生產(chǎn)周期,都使得其收入確認(rèn)具有特殊性和復(fù)雜性,如何在制造企業(yè)中執(zhí)行新收入準(zhǔn)則所要求的會(huì)計(jì)核算成為一個(gè)關(guān)鍵問(wèn)題。本文通過(guò)對(duì)比新舊準(zhǔn)則的差異研究對(duì)制造企業(yè)的影響,就制造企業(yè)如何應(yīng)對(duì)新收入準(zhǔn)則的變化提出見解。

二、新準(zhǔn)則修訂的主要內(nèi)容

2017年7月5日財(cái)政部發(fā)布的準(zhǔn)則修訂公布中,新收入準(zhǔn)則共有八章,包括總則、確認(rèn)、計(jì)量、合同成本、特定交易的會(huì)計(jì)處理、列報(bào)、銜接規(guī)定、附則,且分為了四十五個(gè)條例,并且提出與舊準(zhǔn)則完全不同的確認(rèn)框架,提出了全新的“五步法模型”,分別是識(shí)別客戶合同、識(shí)別履約義務(wù)、確定交易價(jià)格、分?jǐn)偨灰變r(jià)格和確認(rèn)收入,歸納起來(lái)核心內(nèi)容有以下四點(diǎn):

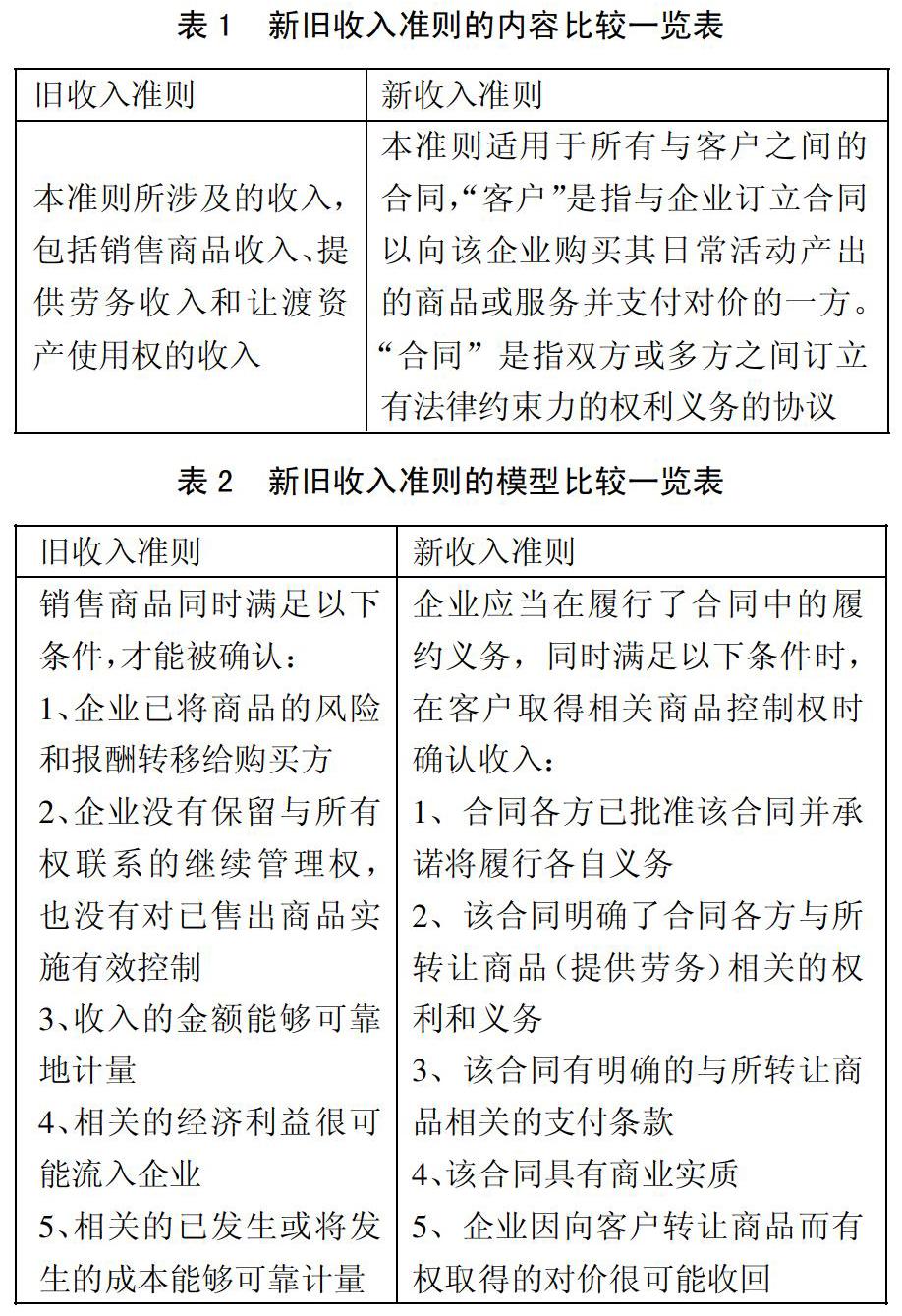

(一)收入確認(rèn)的模型統(tǒng)一化。舊準(zhǔn)則的有關(guān)收入和建造合同在某些情形下不夠明確,可能導(dǎo)致相似的交易卻采取不同的收入確認(rèn)方法,進(jìn)而影響了企業(yè)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果,而不便于行業(yè)內(nèi)的對(duì)比。新收入準(zhǔn)則就“某一時(shí)點(diǎn)”還是“某一時(shí)段”確認(rèn)收入提供了具體的指引步驟,并要求采用統(tǒng)一的收入確認(rèn)方法來(lái)規(guī)范所有與客戶之間的合同產(chǎn)生的收入,從而提高了會(huì)計(jì)信息的可比性。對(duì)比表如表1所示。(表1)

(二)收入確認(rèn)時(shí)點(diǎn)的判斷標(biāo)準(zhǔn)以控制權(quán)轉(zhuǎn)移替代風(fēng)險(xiǎn)報(bào)酬轉(zhuǎn)移。舊收入準(zhǔn)則由于區(qū)分了銷售商品收入和提供勞務(wù)收入,且強(qiáng)調(diào)商品所有權(quán)的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給購(gòu)買方時(shí)才可以確認(rèn)商品的銷售收入,這樣的標(biāo)準(zhǔn)往往在實(shí)務(wù)中難以區(qū)分和判斷,故新收入準(zhǔn)則打破商品和勞務(wù)的界限,要求企業(yè)在履行合同中的履約義務(wù),即客戶取得商品(服務(wù))控制權(quán)時(shí)確認(rèn)收入,這樣可以更合理地反映收入的確認(rèn)環(huán)節(jié)。(表2)

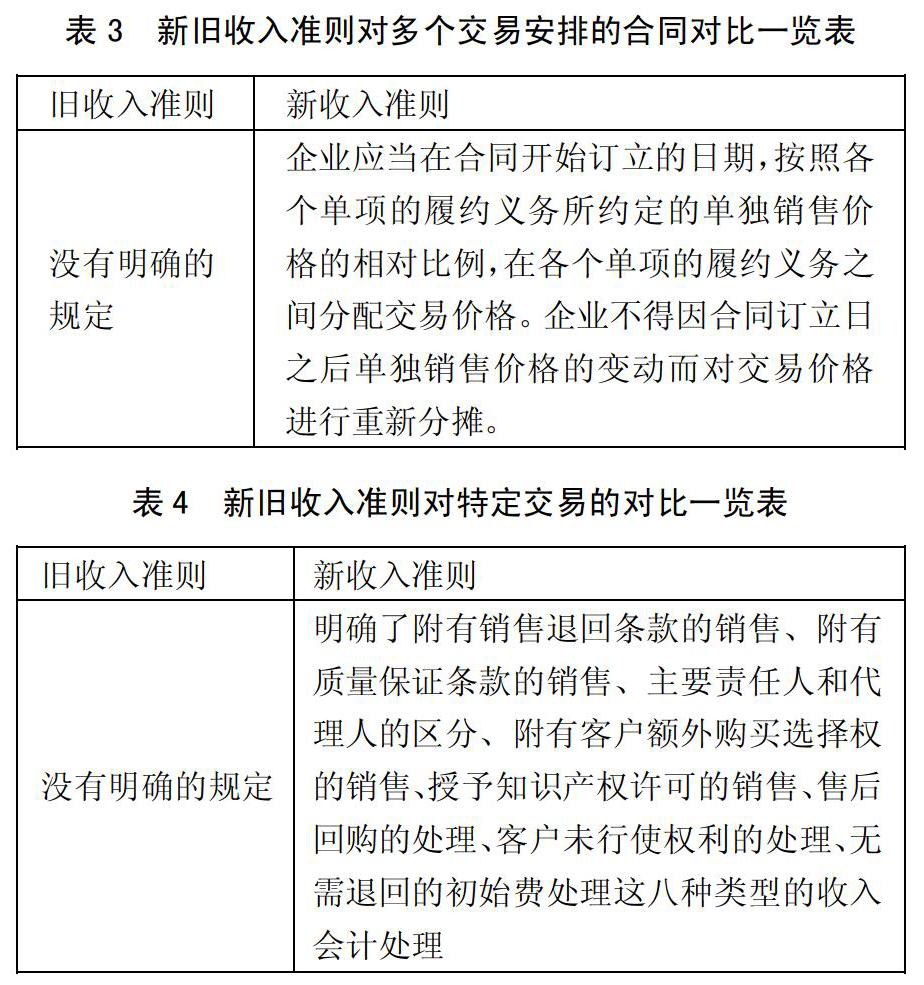

(三)對(duì)多重交易安排的合同提供更明確的指引。舊收入準(zhǔn)則沒(méi)有提出相關(guān)的指引來(lái)解決現(xiàn)實(shí)生活中多重交易安排的合同,而新收入準(zhǔn)則要求企業(yè)在合同開始日就對(duì)合同進(jìn)行評(píng)估,識(shí)別合同的單項(xiàng)履約義務(wù),并按照各自履約義務(wù)的相對(duì)比例將交易價(jià)格分?jǐn)偅M(jìn)而在履行單項(xiàng)履約義務(wù)時(shí)確認(rèn)收入。對(duì)比如表3所示。(表3)

(四)對(duì)某些特定交易的收入確認(rèn)和計(jì)量給出明確的規(guī)定。新收入準(zhǔn)則明確了八種不同類型的特定交易的會(huì)計(jì)處理,這些規(guī)定可以更好地幫助企業(yè)規(guī)范指導(dǎo)其實(shí)務(wù)操作,進(jìn)一步提高會(huì)計(jì)信息的可比性。(表4)

三、對(duì)制造企業(yè)的影響

(一)收入確認(rèn)時(shí)點(diǎn)的改變:新收入準(zhǔn)則改變了收入確認(rèn)時(shí)點(diǎn)的判斷標(biāo)準(zhǔn),由“風(fēng)險(xiǎn)報(bào)酬轉(zhuǎn)移”變?yōu)椤翱刂茩?quán)轉(zhuǎn)移”,而制造業(yè)的核心在于準(zhǔn)確計(jì)算各期間的收入和成本,關(guān)鍵就在于預(yù)計(jì)項(xiàng)目的總收入、各期間項(xiàng)目的完工百分比以及項(xiàng)目的預(yù)計(jì)毛利率。因此,不同時(shí)點(diǎn)的確認(rèn)會(huì)對(duì)企業(yè)的報(bào)表產(chǎn)生一定的影響。在實(shí)際情況中,無(wú)論質(zhì)保還是銷售貨款,制造企業(yè)都是按照合同條款的開票時(shí)點(diǎn)為收入確認(rèn)的時(shí)點(diǎn),故形成一種開票確認(rèn)收入的情形。而在新準(zhǔn)則下,按照“控制權(quán)轉(zhuǎn)移”的原則,收入確認(rèn)的時(shí)點(diǎn)由原有的客戶驗(yàn)收后提出開票申請(qǐng),企業(yè)開出正確的發(fā)票確認(rèn)收入轉(zhuǎn)變?yōu)榭蛻艉炇諘r(shí)確認(rèn)甚至發(fā)貨時(shí)確認(rèn)。在這種情形下,收入可能會(huì)提前被確認(rèn),從而更好地反映企業(yè)銷售的實(shí)質(zhì),新準(zhǔn)則規(guī)定的“合同資產(chǎn)”科目也能很好地表現(xiàn)出企業(yè)已經(jīng)履行的責(zé)任和義務(wù),以及未來(lái)有權(quán)收取的對(duì)價(jià)。

(二)收入確認(rèn)范圍的改變:新準(zhǔn)則要求識(shí)別合同中的履約義務(wù),按照履約義務(wù)分?jǐn)偨灰變r(jià)格,并且在履行每一項(xiàng)義務(wù)時(shí)確認(rèn)收入。對(duì)制造企業(yè)來(lái)說(shuō),由于簽訂的合同往往包含多種商品,且通常設(shè)備的制造周期較長(zhǎng),通常為包含一定期限的質(zhì)保,合同也被判定為不可取消的合同,故在新準(zhǔn)則下,制造企業(yè)應(yīng)將合同中的履約義務(wù)首先進(jìn)行區(qū)分,將銷售商品、提供勞務(wù)、質(zhì)保服務(wù)分開核算,并確定各單項(xiàng)履約義務(wù)是在某一時(shí)點(diǎn)還是某一時(shí)段進(jìn)行,并且同時(shí)在履行每一單項(xiàng)履約義務(wù)時(shí)確認(rèn)收入。

(三)收入核算要求的改變:新收入準(zhǔn)則對(duì)于履約進(jìn)度的方法有兩種:產(chǎn)出法和投入法,對(duì)于類似情況下的類似履約義務(wù),企業(yè)應(yīng)當(dāng)采用相同的方法確認(rèn)履約進(jìn)度。而無(wú)論產(chǎn)出法還是投入法,歸根到底都是按照完工百分比的思想進(jìn)行統(tǒng)計(jì)核算。相比于制造企業(yè)按照舊準(zhǔn)則的規(guī)定下只測(cè)算完工進(jìn)度的核算方法,新準(zhǔn)則更加細(xì)致,且將完工進(jìn)度和企業(yè)的履約義務(wù)相結(jié)合。比如,因?yàn)楣と说男实拖拢瑢?dǎo)致已發(fā)生的成本并未反映企業(yè)履行履約義務(wù)的進(jìn)度,而新準(zhǔn)則將一些非正常損耗的費(fèi)用剔除,并且在每一資產(chǎn)負(fù)債表日,重新評(píng)估最新的履約進(jìn)度,以確保履約進(jìn)度能夠反映履約情況的變化,進(jìn)而根據(jù)履約進(jìn)度來(lái)核算制造企業(yè)的收入。

四、對(duì)策建議

(一)加強(qiáng)合同規(guī)范,使之核算準(zhǔn)確。新準(zhǔn)則是以合同為基礎(chǔ)的,制造企業(yè)的合同往往都是先投標(biāo),后簽訂。故在投標(biāo)時(shí),就應(yīng)明確合同的單項(xiàng)資產(chǎn)的報(bào)價(jià),這樣不僅有利于后續(xù)單項(xiàng)履約義務(wù)的區(qū)分,還會(huì)更方便財(cái)務(wù)人員的核算。在確認(rèn)合同后,應(yīng)認(rèn)真規(guī)范合同管理,將合同價(jià)格分?jǐn)偟矫恳豁?xiàng)履約義務(wù),在后續(xù)發(fā)生變更或者合并時(shí),按照準(zhǔn)則的要求嚴(yán)格進(jìn)行區(qū)分,為企業(yè)的核算做好必要的基礎(chǔ)。

(二)評(píng)估現(xiàn)有業(yè)務(wù),使之順利過(guò)渡。由于制造企業(yè)的業(yè)務(wù)周期較長(zhǎng)、而且新準(zhǔn)則的實(shí)施銜接較難,故在對(duì)舊的項(xiàng)目實(shí)施新準(zhǔn)則時(shí),應(yīng)首先進(jìn)行評(píng)估,看是否收入確認(rèn)時(shí)點(diǎn)、計(jì)量等發(fā)生變化,并判斷制造企業(yè)現(xiàn)在的業(yè)務(wù)收入條款是否需要調(diào)整,如果需要調(diào)整的話,明確調(diào)整方向,使之相應(yīng)的收入確認(rèn)和履約進(jìn)度保持一致,以保證制造企業(yè)舊項(xiàng)目的順利過(guò)渡。

(三)組建專業(yè)隊(duì)伍,使之快速融合。新準(zhǔn)則對(duì)會(huì)計(jì)人員的專業(yè)素養(yǎng)要求更高,不僅需要有廣度的核算要求,還需要有深度的收入披露要求。故企業(yè)應(yīng)從自身?xiàng)l件出發(fā),全面培養(yǎng)企業(yè)的相關(guān)人員。比如給銷售人員指導(dǎo)合同條款的相關(guān)規(guī)定、給工程人員指導(dǎo)投入法或產(chǎn)出法方法的具體操作、給財(cái)務(wù)人員指導(dǎo)相關(guān)新增的會(huì)計(jì)科目如何應(yīng)用等。企業(yè)應(yīng)確保相關(guān)鏈條的人員全力配合,提前應(yīng)對(duì)和規(guī)劃,從而準(zhǔn)確確認(rèn)收入。

主要參考文獻(xiàn):

[1]張有全.新收入準(zhǔn)則與其他企業(yè)會(huì)計(jì)準(zhǔn)則的銜接[J].中國(guó)總會(huì)計(jì)師,2019(08).

[2]劉琳.淺談新收入準(zhǔn)則對(duì)企業(yè)會(huì)計(jì)處理的影響及分析[J].中國(guó)商論,2019(21).

[3]陳致遠(yuǎn).淺析新舊收入確認(rèn)準(zhǔn)則的對(duì)比及應(yīng)對(duì)[J].經(jīng)營(yíng)管理者,2019(09).

[4]武鋼.新舊收入會(huì)計(jì)準(zhǔn)則對(duì)比分析[J].會(huì)計(jì)師,2019(16).

[5]蘆昊,劉國(guó)峰,劉慈.收入準(zhǔn)則變化對(duì)企業(yè)會(huì)計(jì)轉(zhuǎn)型的推動(dòng)作用剖析[J].商業(yè)會(huì)計(jì),2019(19).

猜你喜歡

大經(jīng)貿(mào)(2016年11期)2017-01-06 19:01:14

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:26:54

中國(guó)經(jīng)貿(mào)(2016年20期)2016-12-20 15:22:40

商情(2016年40期)2016-11-28 10:52:52

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 06:05:02

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 23:16:16

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:11:14

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 05:01:44

科技視界(2016年18期)2016-11-03 00:18:55

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 13:59:17