中國平安資本結構影響因素分析

2020-11-09 03:18:00嚴昕

全國流通經濟 2020年22期

關鍵詞:影響因素

摘要:2020年,新冠疫情突如其來,給中國市場帶來了巨大沖擊。不少企業面臨破產,就業難、學校停課等問題對人們的生產生活造成了一定困難。在金融領域,上市公司面臨著新冠疫情帶來的重大挑戰。經濟低迷,是這一時期的市場常態。本文從區域角度出發,以平安保險有限公司為例,分析中國平安資本結構的影響因素。著重從股權偏好、市場環境、行業狀況、資產負債等幾個方面進行分析,并提出相應的優化建議。

關鍵詞:中國平安;資本結構;影響因素;優化建議

中圖分類號:F842.3?文獻識別碼:A?文章編號:2096-3157(2020)22-0083-04

一、緒論

在西方國家,與資本結構有關研究理論——MM理論的提出,使得海內外學者開始關注資本結構,并對它開展了一系列研究。從不同角度探究其機制的形成,從中得出相關理論,不同流派理論就此產生。

1.研究背景及目的

因為新冠疫情,大多數人們都自行隔離在家,以降低感染的風險,企業相應的生產經營活動也無法開展,為了避免出現破產的局面,企業必須做出相應的資產結構調整。想調整就得先調查,開展對資本結構的研究。

本文之所以選取中國平安作為范例,是因為中國平安是歸屬于保險行業,新冠疫情對該行業的沖擊較大。

2.國內外研究現狀

除了MM資源結構學說以及權衡學說,不少學者還試著從行為學的方向思量資本結構的設計標題,經典的理論包括激勵與約束學說、信號傳達學說、支配權學說等,都是他們研究后得出的產物。在論證研究方向,一些學者分地域觀察,把某一省區的掛牌公司作為范例;有的從同行業角度開始,講解某一個行當例如鋼材、五金等資源狀態;更多的是從全局角度選取出發,例如主板大型掛牌公司的資本結構,即從點到面,從面到整體的方式來分析。

由于社會發展歷程不同,導致中西方生活水平,教育方式有所不同,這也使得海內外學者思想觀念上存在差異,即使從同一角度對同一事物去進行分析,最后得出的結論也是不同的。一時之間,百鳥爭鳴,百花齊放。

二、相關概念及理論

在進行研究前,我們要對所研究的對象有一定的了解,下面便是相關的概念和理論。

1.中國平安

中國平安前身是國有企業,由馬明哲創立并發展到如今的中國平安。剛開始只是船運保險,但因為船險的局限性,使得平安出現過階段性的停止營業。后由馬明哲做出的大膽性決策,擴大性經營,獲得了國家支持。中國平安開始在中國市場上綻放光芒。通過不斷的學習和發展,逐步發展成今天的中國平安保險股份有限公司。

保險,原本只是穩妥、可靠、保障的歸納詞,后來隨著社會的發展和進步,它被用來延伸,成了一種保障機制,也成為規劃生活金融的工具。在市場經濟條件下,它是風險管理手段之一,是金融和社會保障這兩大體系的重要支柱。

擴大后,它經常作為契約承運者。投保人,為保障自身的生命財產安全,向保險公司申請作保,支付保險費給保險人。在協議期內,投保人因偶然事件發生而造成財產損失,出現死亡、傷殘、疾病或者達到商定的年紀、限期時,保險人進行相應賠償。當然,一切正常的話,過了申報期,保險公司也就不用退款,這就是我們常說的“花錢買保險”。據此,中國平安也可以說是風險保障公司。

2.資本結構

資本,逐字解釋為資源、本錢。本,原本的。從字面上看資本結構,它就是多種資源疊加的總和。可以說是某一局面下籌資組合的結果。它決定了企業的產權歸屬。因為股東,債權人還有經營者之間有著利益牽扯,他們通過投資、借款、貸款的方式建立聯系,這種金融關系就是資本結構以市場經濟為條件反映的。這樣算起來,資本結構就是股權資本同債券資本的比例關系,也可用長短來劃分。

狹義上,是企業各種長期資本的構成以及它的比例關系。短期債務則作為營運的一種資源來打點。相對來說資金花費最少,股東財富最大的就是最優的資本結構。

3.權衡理論

權衡理論,主要是通過衡量比較負債帶來的好處和造成的損失,來決定債務融資和通過權益融資的比例。負債的好處是能夠減少稅收,簡略地說是稅盾。而其損失則是財務困境成本,包括受到破產威脅的直接和間接的成本。可以說債務就是一把兩邊都開封的刀,你不能只關注一頭,要兩者兼顧,不然就會是自己受傷。最好的方法是找到平衡點,也就是要握住中間的手柄,兩側持平。

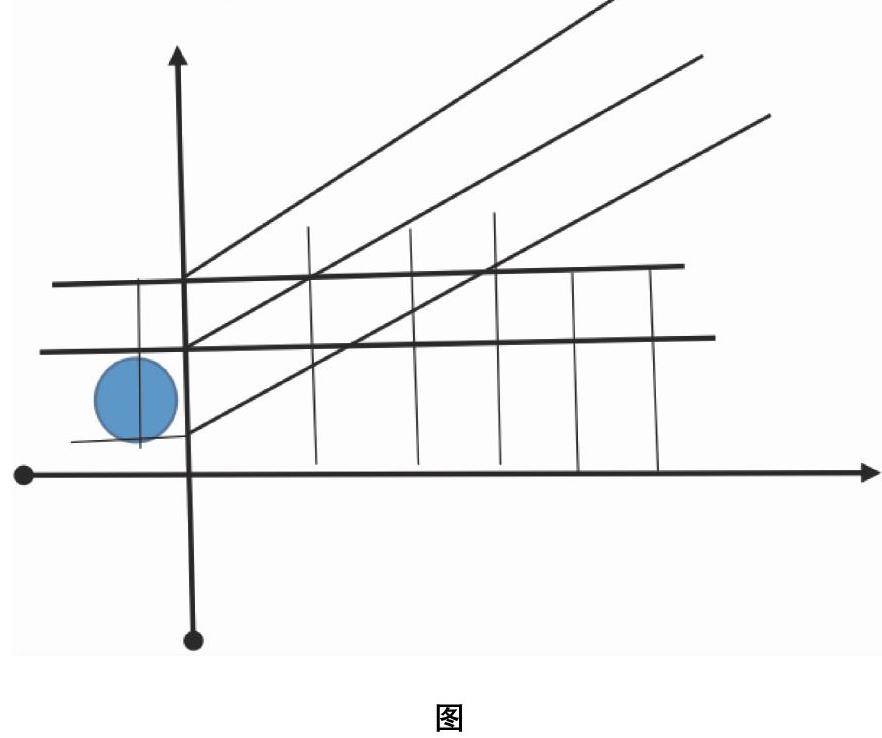

上面是用線條所繪的一個簡圖,以球形代表公司所處的位置,當球向前滾動的同時,線條承重會做出傾斜反應,就像蹺蹺板一樣。通常會選擇最下方的斜線。因為斜線向下的一側,端點處與球處在同一水平位置,另外兩條太高了,接觸不到。權衡考慮時,一定要根據自身情況去做出選擇,不能好高騖遠。

三、中國平安資本結構影響因素

1.資本結構現狀

回顧之前所了解的資本結構的相關概念,總的來說,了解資本結構現狀,可以從股權結構,還有負債結構兩方面著手,接下來就對中國平安的現狀進行分析。

(1)資產負債率

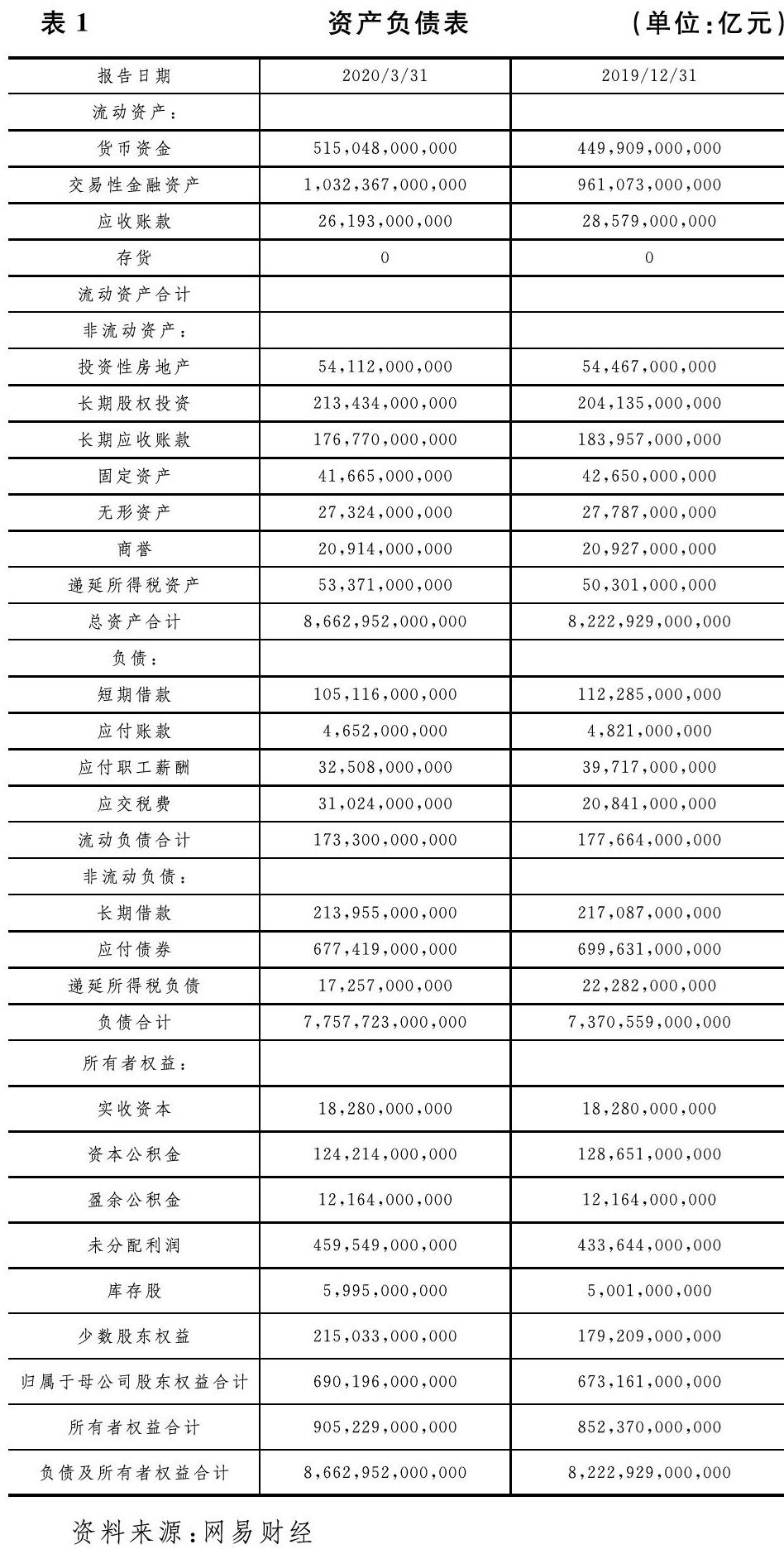

截取中國平安2019年末到2020年3月底的數據,繪制資產負債表(見表1),從中可以看出這期間負債和所有者權益都在增長,但兩相比較,負債的增幅更大。那么,負債的增加是好事還是壞事呢?這里就得說一下資產與負債的關系了。首先,負債的多少,可以從側面反映一個公司的財力狀況,通俗地講就是,只有你手里有足夠多的本錢,你才會有多的負債。公司要運轉,也要在市場上生存。負債,可以講是企業借出去,投出去的錢;資產,是在手里的握著的。只有實力強大的公司,才會有多的負債。從這方面可以得出:中國平安是有資金實力的。

資產和負債是相互轉化的,負債是對資產的一個利用,錢投出去,在短時間內是負債現象,但收到回報后就會轉化為資產。當然,這里面并不是說絕對的盈利,也是會有虧損的。這時候,就要看虧損程度了。虧損過多對公司的日常的經營生活也是有影響的。從表1中能看到短期借款和長期借款都是在減少的,側面說中國平安自身需要的錢多了,能借出去的錢變少了。總的來說,中國平安資本結構受到了影響。

因此,資產負債率不是越低越好,也不是越高越好,不同的立場有不同的想法。站在公司的立場,對于現實和未來走向的判斷決定了公司對資產負債率的評價。如果對未來很擔憂,那太高的負債率會讓人感到無望,也就沒有了繼續經營的信心。但要是信心十足,負債率也可以被忽略。歸根究底,態度決定一切。如果自身處于矛盾中,建議公司把控住資產負債率的度,將它限定在公司的承受范圍里。

(2)負債結構

負債,可分為流動的和非流動的,也能用時間來劃分,分為長期的和短期的,短期的比較好調整,但長期負債轉化成資產的耗時長。所以,對于長期的要提前做好一切設想,利弊權衡好。短期的,先根據自身情況決定能借多少,再了解目標對象的實際償債能力,考慮好對方的資金償還能力,最后作出最終方案。

因為負債+所有者權益=資產,故此,負債的結構變化也會造成資產的結構變化。而資產結構做出調整時,公司也要考慮到負債結構。可以說,兩者相互依存,相互影響。

通過計算,兩個階段的總負債皆占總資產的90%,表1中2020年3月已知的流動負債占總負債的2.2%,2019年12月底流動負債占2.4%.可以說流動負債的比重有所降低。結合數據,可得出結論:資產負債率偏高,但流動負債率偏低。

資產負債率偏高,財務風險與其相對,風險也較高。而在這一情況下,流動現金可能不夠,資金鏈一旦斷裂,不能進行償債的情況下,中國平安可能面臨破產。因此,對于資產負債率是有一定的要求的。

(3)股權結構

表2是中國平安股權分布情況,擇取前十進行分析。總體來說,平安股份比較分散,大股東之間的差距不大,這樣,也就不會出現一家獨大的局面。各股東之間可以相互制衡,相互監督。股權分散,是中國平安從國有企業走向股權多元化,合理化的重要表現。但是,管理股權比例對公司的資本結構有著顯著影響。管理股權比例的降低,不利于降低公司內部管理層同公司股東之間的代理成本。管理股權越低,公司的負債率就會越高。相對應的,公司破產風險就越高。

2.因素分析

(1)市場環境

歸根究底,中國平安會出現現在這一狀況的主要原因是市場環境。新冠疫情環境下,那些買了保險的,公司要進行賠付。沒買保險的,現在手里也沒有閑錢去買保險,好多人都失去了經濟來源,日常的生活開支都受到了影響。公司催收部門在與客戶溝通過程中了解到,新冠疫情使得一些投保人的資金鏈斷了,有的銀行信用卡逾期,有的公司已經破產無力還款,有的沒有復工閑在家中,沒有收入。因此,市場環境對中國平安的資本結構是有影響的,市場環境限制著公司的發展。

(2)企業規模

企業規模大小是公司實力的表現,中國平安的規模證明著支撐它進行運轉所需的資金很大。而在經濟低迷的市場環境下,資產負債率偏高,流動負債偏低。公司可用的流動資金不足。通過公司規模大小,我們可以推測一個公司資本成本的多少,規模越大,所需流動資金越多。因此,企業規模對中國平安的資本結構也是有影響的。

(3)股權偏好

上市公司的股權偏好反映了管理人員思想和行為,從另一角度可以看出管理層對某一方案的決策及公司的未來走向。從股權結構來看股權分散,那些股東間的占股比例相差不大,也就是說他們對中國平安并沒有實際控制權。但因為他們也是外部出資人,故此,股權分散也是中國平安外源性融資的一種方式。通常情況下,融資有內外兩種方式:一般情況下,為了能更好地留存收益,都會先選擇內源融資方式。但是中國平安的流動資金不足,只能通過外源融資方式來籌集資金。這樣很大程度上使企業將外部的融資渠道以及融資環境作為依靠,沒有主動性。過度偏向股權融資,不利于公司自主發展。

四、總結及優化建議

中國平安目前正面臨著破產的威脅,無論是市場環境,還是企業規模,亦或者股權偏好等,都對中國平安的資本結構有著或多或少的影響。為了降低破產的風險,提出以下建議。

第一,減少對外投資,實行保守戰略,盡量維持中國平安的基本經營,以增大可用資金。

第二,更改戰略方針,減少線下模式,實行線上模式。這樣,即使在家也能辦公,可以保證公司的正常經營。

第三,出資購買股東轉賣的股份,以擴大自身的話語權,要保證管理層的穩定。同時增加管理股權,以降低資產負債率,削減破產風險。

第四,適應社會趨勢,增設新標桿。將公司項目同現代科學技術相結合,在5G時代開拓新的市場領域,做到與時俱進。

參考文獻:

[1]呂長江,韓慧博.上市公司資本結構特點的實證分析[J].南開管理評論,2009,(05):25~29.

[2]李海龍.我國上市公司資本結構與公司治理研究[J].中國市場,2019,(26):36~37.

[3]任珊.中國保險企業持續發展研究[D].東北農業大學,2004.

[4]陳文浩,郭麗紅.企業財務危機的原因分析[J].浙江財稅會計,2002,1(01):34~36.

[5]陳曉,陳治鴻.中國上市公司的財務困境預測[J].中國會計與財務研究,2000,2(03):55~92.

[6]陳燕,廖冠民.大股東行為、公司治理與財務危機[J].當代財經,2006,(05):111~115.

[7]谷祺,劉淑蓮.財務管理[M].大連:東北財經大學出版社,1999:44~70.

[8]顧曉安.公司系統財務預警的構建[J].財經論叢,2000,(04):65~71.[9]肖作平,吳世農.中國上市公司資本結構影響因素實證研究[J].證券市場導報,2002,(08):39~44.

[10]胡汝銀.中國上市公司成敗實證研究[M].上海:復旦大學出版社,2003.

[11]黃善東,楊淑娥.公司治理與財務困境預測[J].預測,2007,(02):63~68.

[12]江向才,林玓.公司治理于財務困難公司效果之研究[J].南開管理評論,2006,(01):91~97.

[13]張鳳娜,張進著.財務失敗預警分析[J].現代會計,2001,(01):14~15.

[14]杜芳修.上市公司財務風險預警與危機預警研究[J].天津財經學院,2004,(02):22~34.

[15]趙斯秋.企業財務風險防范[D].河海大學,2003.

作者簡介:

嚴昕,安徽新華學院學生。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07