建筑施工企業增值稅納稅籌劃路徑探尋

2020-11-09 04:06:14胡夢蘭汪洋陳銳華

財會學習 2020年29期

關鍵詞:建筑施工企業

胡夢蘭 汪洋 陳銳華

摘要:增值稅是建筑施工企業的主要稅種之一,做好增值稅的納稅籌劃工作,對降低建筑施工企業整體稅負,提高建筑施工企業稅后收益,保證建筑施工企業積累更多的發展資金發揮著積極作用。本文基于人工成本支出、材料成本支出、EPC合同的視角,探尋建筑施工企業增值稅納稅籌劃的實踐路徑。

關鍵詞:建筑施工企業;增值稅;納稅籌劃

引言

近年來,國家陸續出臺多項增值稅優惠政策,普遍降低各行各業的增值稅稅率,使建筑施工企業不同業務的增值稅適用稅率調整為3%、6%、9%、13%,為建筑施工企業降低稅負帶來了良好的政策環境。在此形勢下,建筑施工企業要結合自身經營業務的特點,將人工成本支出、材料成本支出以及EPC合同作為增值稅納稅籌劃的重點,嚴格執行調整后的適用稅率,做好納稅籌劃工作。

一、人工成本支出的增值稅納稅籌劃

據中國建筑年鑒的統計數據顯示,在建筑施工企業的總成本中,人工成本占比為28%。在營改增之后,由于建筑施工企業在人工成本支出環節很難取得可供抵扣的增值稅進項發票,所以導致建筑施工企業的實際稅負水平較高。施工企業可將用工模式決策作為人工成本支出納稅籌劃的突破口,制定增值稅納稅籌劃方案。

(一)勞務派遣的納稅籌劃

建筑施工企業在工程項目施工中,可將臨時用工改為勞務派遣用工,以取得相應的增值稅專用發票,用于進項稅額抵扣。根據現行稅法規定,具有一般納稅人身份的勞務派遣服務公司,可將全部合同價款作為銷售額計算增值稅銷項稅額,適用于6%的增值稅;也可采用簡易征稅方法,按照差額計算增值稅稅額,將全部合同價款中扣除用工單位支付給勞務派遣員工的工資、福利以及繳納的社會保險和住房公積金后的余額作為銷售額,適用于5%的增值稅。在勞務派遣公司提供不同增值稅稅率條件下的報價時,建筑施工企業必須做好納稅籌劃工作,選擇出稅負最低的報價。

假設勞動派遣公司可提供稅率為6%的增值稅專用發票,報價為a;也可提供稅率為5%的增值稅專用發票,報價為b。城建稅、教育費附加及其相關稅費的總稅率為12%,計算出不同稅率條件下不同報價的臨界點,計算公式為:

a-a(1+6%)×6%×(1+12%)-[b-b(1+5%)×5%×(1+12%)]

用得出的數值與含稅價a進行比值,最終得出(a-b)/a=1.07%,表示勞務派遣公司在給出報價a與報價b差額與報價a的比值為1.07%時,建筑施工企業不論選擇哪一個報價,其獲得增值稅進項稅額都是相同的。在納稅籌劃中,建筑施工企業可充分利用這一臨界點進行籌劃。當勞務派遣公司提供6%稅率的報價與提供5%稅率報價之差,與6%稅率報價的比值超過1.07%時,應選擇6%稅率的報價;反之則選擇5%稅率的報價。

(二)專業勞務分包的納稅籌劃

建筑施工企業在勞務分包中,如果采用清包工的形式,建筑勞務公司可根據現行稅法規定,選擇簡易計稅方法,向建筑施工企業提供3%的增值稅發票。從實際的勞務分包業務來看,大部分建筑勞務公司傾向于選擇簡易征收計稅,這是因為在營改增之后,建筑勞務公司采用簡易計稅方法會降低自身的稅負,營造增之前的稅負為3%,營改增后的稅負得為3%/(1+3%)=2.91%,降低了0.09%。但是,這對于建筑施工企業而言極為不利,使得建筑施工企業只能獲取3%的增值稅專用發票,縮減了增值稅進項稅額的可抵扣空間。為了達到最佳的納稅籌劃效果,建筑施工企業必須要對勞務分包報價和不同納稅人身份的勞務分包公司進行優選,增加建筑施工企業增值稅進項稅額的可抵扣額度。

1.相同報價下的不同勞務公司籌劃

在一般納稅人專業勞務公司與小規模納稅人勞務公司提供的勞務分包報價相同的情況下,建筑施工企業應選擇與一般納稅人公司合作。

案例:A建筑施工企業中標高層建筑工程,勞務成本占總造價30%以上,企業決定采用勞務分包的方式與專業的建筑勞務公司簽訂合同,勞務分包合同總價(含增值稅)為1000萬元。在選擇建筑勞務公司時,有兩家公司可供選擇,甲公司為小規模納稅人,可開具3%的增值稅專用發票。乙公司為一般納稅人,可開具9%的增值稅專用發票。

納稅籌劃:假設不考慮城建稅、教育附加費及其他稅費,在A企業與甲公司簽訂勞務分包合同的情況下,可取得增值稅進項稅額為10000-10000/(1+0.03)=291.26萬元:在A企業與乙公司簽訂勞務分包合同的情況下,企業取得增值稅進項稅額為10000-10000/(1+0.09)=825.69萬元。所以,A企業應選擇與乙公司合作,通過納稅籌劃,可增加A企業增值稅進項可抵扣稅額為825.69-291.26=534.43萬元

2.不同報價下的不同勞務公司籌劃

通常情況下,建筑施工企業在選擇專業的勞務公司時,不同納稅人身份的勞務公司會提供不同的含稅報價,這就要求建筑施工企業必須對含稅報價進行深入分析,計算出不同納稅人身份勞務公司之間的價格決策臨界點,為納稅籌劃提供依據。假設公司A為一般納稅人勞務公司,提供的不含稅報價為x;公司B為小規模納稅人勞務公司,提供的不含稅報價為y,計算(x-y)/x的比值,計算過程同理上文勞務派遣中的臨界點計算,不再贅述。計算結果為(x-y)/x=6.72%,表示小規模納稅人勞務公司若提供的報價折讓超過6.72%時,則應當選擇小規模納稅人勞務公司,反之則選擇一般納稅人勞務公司。從勞務分包實務來看,小規模納稅人勞務公司一般都會提供低于一般納稅人勞務公司的報價,建筑企業可根據折讓臨界值進行納稅籌劃,以降低企業稅負。

二、材料成本支出的增值稅納稅籌劃

材料費用占建筑工程成本中的比重較高,材料的綜合成本高低直接關系到建筑施工企業稅后收益水平高低。在建筑施工企業銷項稅額一定的情況下,增值稅納稅籌劃應將材料報價和材料供應商選擇作為增值稅進項稅額的籌劃重點,盡量增加企業允許抵扣的進項稅額,降低材料綜合成本。建筑施工企業在選擇材料供應商時,供應商共分為以下三個類型:供應商A,具有一般納稅人身份,能夠開具稅率為6%的增值稅專用發票;供應商B,小規模納稅人,能夠開具稅率為3%的增值稅專用發票;供應商C,個體單位,能夠提供普通發票。

(一)相同含稅報價的納稅籌劃

在供應商A、供應商B、供應商C的材料報價相同時,建筑施工企業應選擇能夠提供稅率最高的增值稅專用發票的供應商,使企業獲得盡可能多的可抵扣的增值稅進項稅額。

案例:甲建筑施工企業為某工程采購材料,供應商A、供應商B、供應商C的含稅報價均為1000萬元,供應商A可提供6%的增值稅專用發票,供應商B可提供3%的增值稅專用發票,供應商C不能提供增值稅專用發票。

納稅籌劃方案:建筑施工企業選擇與供應商A合作,材料采購的增值稅進項稅額=1000-1000/(1+6%)=56.60萬元;建筑施工企業選擇與供應商B合作,材料采購的增值稅進項稅額=1000-1000/(1+3%)=29.13萬元;建筑施工企業選擇與供應商C合作,材料采購的增值稅進項稅額為0。所以,建筑施工企業應選擇與供應商A合作,以達到最佳的納稅籌劃效果。

(二)不同含稅報價的納稅籌劃

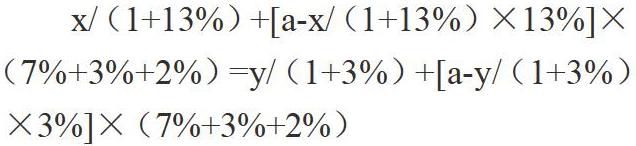

供應商的類型如前文所述,假設供應商A的含稅報價為x,供應商B的含稅報價為y,在供應商A與B提供相同規格、質量、性能的材料前提下,建筑施工企業可通過計算材料綜合成本選取稅負最低的供應商。假設供應商A與B的材料綜合成本相等,材料綜合成本=含稅報價/(1+增值稅稅率)+(增值稅銷項稅-進項稅)×城建及教育費附加稅,根據材料綜合成本計算公式列出以下供應商A與B的材料綜合成本的平衡等式。

x/(1+13%)+[a-x/(1+13%)×13%]×(7%+3%+2%)=y/(1+3%)+[a-y/(1+3%)×3%]×(7%+3%+2%)

計算可知,y/x=90.05%,表示供應商B與供應商A的含稅報價平衡點為90.05%時,建筑施工企業不論選擇哪一家供應商,其材料綜合成本是相同的。

根據上述計算方法,還可以計算供應商A與供應商C的含稅報價平衡點為76.99%,以及供應商B與供應商C的含稅報價平衡點為97.09%,此處不再贅述。根據計算出的含稅報價平衡點,制定含稅報價不同供應商的納稅籌劃方案,具體如下:

(1)供應商A與供應商B比選時,若供應商B的含稅報價與供應商A的含稅報價之比大于90.05%,則選擇供應商A,反之選擇供應商B。

(2)供應商A與供應商C比選時,若供應商C的含稅報價與供應商A的含稅報價之比大于76.99%,則選擇供應商A,反之選擇供應商C。

(3)供應商B與供應商C比選時,若供應商C的含稅報價與供應商B的含稅報價之比大于97.09%,則選擇供應商B,反之選擇供應商C。

三、EPC合同中的納稅籌劃

根據增值稅的相關規定,建筑施工企業作為總承包方與建設單位簽訂EPC合同,且EPC合同包含多類型適用于不同增值稅稅率的業務,則建筑施工企業可采用分別核算各類型業務的方式,按照不同業務的適用稅率計算各個業務收入的增值稅銷項稅額;若企業沒有分開核算各類型業務,則必須遵循稅率從高原則,按照不同業務適應稅率中的最高稅率計算合同總價款的增值稅銷項稅額。建筑施工企業應根據這一規定進行增值稅納稅籌劃,在承攬EPC項目時,企業可與建設單位進行協商,在保證EPC合同總價款不變的情況下,拆分合同中的業務,使總價合同劃分為設計合同、采購合同、施工合同等小合同,針對各個小合同分別與建設單位簽約,完成合同拆分。在合同拆分后,規范核算各類合同業務,使用不同的增值稅稅率計算各業務收入的增值稅銷項稅額。

案例:2019年5月,一般納稅人A建筑施工企業承攬市政地下綜合管廊EPC工程項目,總價款34億元。EPC合同包括三項業務,分別為設計業務、設備購進業務和建筑施工業務,三項業務價款分別為51000萬元、170000萬元、119000萬元。設計業務使用稅率為6%,設備購進業務適用稅率為13%,建筑施工業務適用稅率為9%。

納稅籌劃前:A企業簽訂EPC總合同,按照合同總價款計算增值稅銷項稅額,最高增值稅稅率為13%,則A企業工EPC項目收入的增值稅銷項稅額為340000×13%=44200萬元。

納稅籌劃后:A企業拆分EPC合同,核算各個業務的價款及其增值稅銷項稅額,按照6%、13%、9%的適用稅率計算,則A企業的增值稅銷項稅額為51000×6%+170000×13%+119000×9%=35870萬元。由此可見,納稅籌劃后的增值稅銷項稅額降低了44200-35870=8330萬元。

結語

總而言之,建筑施工企業在增值稅納稅籌劃中,要明確納稅籌劃的重點,將收入與支出中的關鍵點作為重要籌劃對象,以達到合理合法控制增值稅銷項稅額、擴大增值稅進項稅額的目的,從而降低建筑施工企業的增值稅稅負。同時,建筑施工企業還要加強發票管理、規范會計核算、重視與主管稅務機關的溝通,以保證納稅籌劃方案的合法性和可行性,為有效降低企業稅負打下良好基礎。

參考文獻

[1]趙雪波.建筑施工企業增值稅納稅籌劃問題研究[J].中外企業家,2020(6):21.

[2]申小琳,上官鳴.營改增后建筑企業增值稅納稅風險管理[J].延安職業技術學院學報,2019(2):17–19.

[3]羅英.營改增背景下建筑施工企業增值稅納稅籌劃探討[J].現代經濟信息,2018(23):200.

猜你喜歡

科學與財富(2016年29期)2016-12-27 13:11:19

財經界·學術版(2016年22期)2016-12-24 20:58:42

財經界·學術版(2016年22期)2016-12-24 09:04:42

中國經貿(2016年20期)2016-12-20 16:37:32

考試周刊(2016年21期)2016-12-16 12:14:31

商(2016年32期)2016-11-24 14:15:59

商(2016年32期)2016-11-24 14:10:20

人間(2016年27期)2016-11-11 15:47:50

財會學習(2016年19期)2016-11-10 05:03:09

現代經濟信息(2016年19期)2016-10-20 17:45:45