陽光城:“啃老”而來的利潤率能維持多久

2020-11-12 07:20:06劉建中李廷禎

財(cái)經(jīng) 2020年21期

關(guān)鍵詞:毛利率

劉建中 李廷禎

陽光城的業(yè)績承諾,幾乎是不可能完成的任務(wù)。圖/IC

“兩節(jié)”前的中國房地產(chǎn)市場,熱鬧非凡。中國房地產(chǎn)龍頭企業(yè)中國恒大(03333.HK),發(fā)動(dòng)了一系列轟轟烈烈的股價(jià)保衛(wèi)戰(zhàn)。

恒大債務(wù)風(fēng)波,引發(fā)了市場恐慌,波及整個(gè)地產(chǎn)板塊。中國諸房地產(chǎn)公司慣用的高負(fù)債、高杠桿盈利模式,在“房住不炒”的大背景下,危機(jī)頻發(fā)。

今天我們要研究的,是“地產(chǎn)銷售十五強(qiáng)”(下稱“十五強(qiáng)”)中的另一家上市公司——陽光城集團(tuán)股份有限公司(000671.SZ,下稱“陽光城”)。《財(cái)經(jīng)》發(fā)現(xiàn),陽光城2019年的利息支出與銷售現(xiàn)金流入的比值為10.39%,在“十五強(qiáng)”中債務(wù)負(fù)擔(dān)僅次于中國恒大和融創(chuàng)中國(01918.HK),排在第三。

在房企生存環(huán)境持續(xù)變差的近三年,多數(shù)房企的毛利率均有明顯下降。令人驚奇的是,債務(wù)沉重的陽光城,毛利率卻始終保持在26%以上,凈利率幾乎均超7%。

研究表明,陽光城利潤率保持橫盤的秘密是“啃老”,即高度依賴一些2016年以前低價(jià)拿地的老項(xiàng)目改善財(cái)務(wù)數(shù)據(jù)。但是,這一狀況不會(huì)長期持續(xù)。

債務(wù)負(fù)擔(dān)堪比恒大,利潤率卻保持穩(wěn)定

2017年始,在中央強(qiáng)調(diào)住房“居住屬性”的大背景下,各地頻出嚴(yán)苛調(diào)控政策。

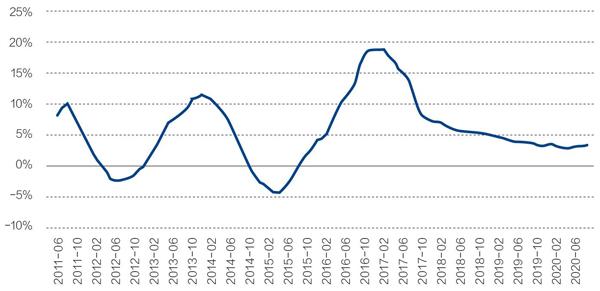

2018年至今,中國各大城市的獲地成本一直保持高位,且緩緩上升(圖1);但房地產(chǎn)需求增速下降,外化表現(xiàn)為價(jià)格增速下降(圖2)。

圖1:100大中城市成交土地樓面均價(jià)住宅類用地當(dāng)月值

資料來源:wind。制圖:顏斌

圖2:100大中城市住宅價(jià)格指數(shù)同比當(dāng)月值

資料來源:wind

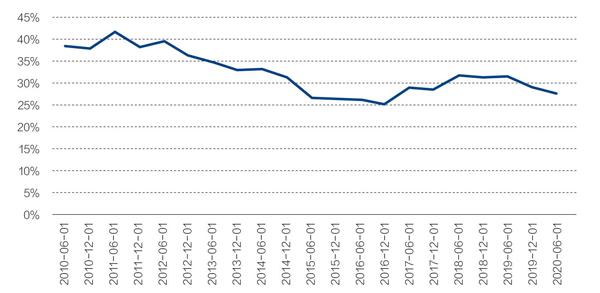

兩重夾擊下,諸多頭部房企的平均銷售毛利率也一路下降(圖3)。

圖3:30家房企平均銷售毛利率

資料來源:wind

下面的表1,列出了中國房企“十五強(qiáng)”的利息支出與房地產(chǎn)銷售現(xiàn)金流入的比值。

表1:中國房企“十五強(qiáng)”利息支出與銷售現(xiàn)金流入的比值

注:1.借貸成本為加權(quán)平均借貸成本。2.萬科沒有披露加權(quán)平均借貸成本,5%是我們的估計(jì)值。3.萬科、保利地產(chǎn)、綠地控股、新城控股、招商蛇口、陽光城、金地集團(tuán)直接披露了銷售商品和提供勞務(wù)的現(xiàn)金流入。其他公司的數(shù)值為估算值。估算公式:銷售商品和提供勞務(wù)的現(xiàn)金流入=營業(yè)收入+合同負(fù)債變化資料來源:各公司年報(bào)、《財(cái)經(jīng)》產(chǎn)業(yè)研究中心。制表:顏斌

陽光城的該比值,為10.39%。在“十五強(qiáng)”中,陽光城的債務(wù)負(fù)擔(dān)僅低于中國恒大(03333.HK)、融創(chuàng)中國(01918.HK),排在第三名。

如果刨去該指標(biāo)的前三名,第四至十五名的平均值,僅為4.68%——陽光城10.39%的數(shù)值,比這個(gè)平均值高出近6個(gè)百分點(diǎn)。

若不計(jì)其他參數(shù),僅此一項(xiàng),陽光城的毛利率,就應(yīng)比中國恒大、融創(chuàng)中國之外的其他同行低出約6個(gè)百分點(diǎn)。

其實(shí),和其他“十五強(qiáng)”相比,陽光城的毛利率一直不高(表2),并因此遭到市場非議。

表2:和其他“十五強(qiáng)”相比,陽光城的毛利率一直不高

資料來源:wind

2018年以來,地產(chǎn)行業(yè)“黑天鵝”不斷,房企的生存環(huán)境持續(xù)變差。從表2亦可看出,大多數(shù)房企的毛利率都出現(xiàn)明顯下降。

按正常商業(yè)邏輯,較高債務(wù)壓力給陽光城帶來的競爭劣勢,在此時(shí)間段應(yīng)被放大——陽光城的銷售毛利率,比同行們出現(xiàn)更顯著的下跌,才是正常財(cái)務(wù)現(xiàn)象。

令人驚奇的是,從表3看,陽光城的毛利率,2015年以來始終保持在25%左右,凈利率始終保持在6.7%以上;尤其是2018年以后,毛利率始終保持在26%之上,凈利率幾乎都在7%之上,而且略有上升。

表3:陽光城的凈利率始終保持在6.7%以上,且略有上升

資料來源:陽光城(000671.SZ)年報(bào)

利潤率是公司估值的重要參數(shù),是很多財(cái)務(wù)分析和未來走勢判斷的基礎(chǔ)。

所以,我們有必要分析,是什么因素導(dǎo)致了陽光城的利潤率保持穩(wěn)定?這個(gè)因素,能否持續(xù)“保護(hù)”陽光城呢?

陽光城高利潤自何而來

我們以陽光城2020年上半年的毛利率進(jìn)行剖析。

2020年上半年,陽光城的整體毛利率,來自各個(gè)結(jié)算項(xiàng)目。這些項(xiàng)目可以分成三大類:2017年拿地的項(xiàng)目、2018年拿地的項(xiàng)目,以及2016年及以前拿地的項(xiàng)目。

2019年拿地的項(xiàng)目,在2020年進(jìn)入結(jié)算狀態(tài)的較少,這里暫不考慮。另外,我們的研究分析未考慮不并表項(xiàng)目,這是因?yàn)椴徊⒈眄?xiàng)目不影響上市公司的毛利率。同時(shí),也未考慮收購其他公司股權(quán)獲得的項(xiàng)目,因?yàn)檫@會(huì)涉及比較復(fù)雜的債務(wù)問題,有可能使計(jì)算結(jié)果失真。事實(shí)上,只考慮招拍掛項(xiàng)目,足以說明其中癥結(jié)。

下面分別分析2016年-2018年三年拿地項(xiàng)目的毛利率。

一、2017年拿地的項(xiàng)目,整體毛利率21.64%

2017年拿地的項(xiàng)目有19個(gè),有3個(gè)項(xiàng)目在2020年沒有并表(表4)。

表4:2020年陽光城有3個(gè)項(xiàng)目未并表

資料來源:陽光城(000671.SZ)年報(bào)

從轉(zhuǎn)讓時(shí)間判斷,南平市匯隆川房地產(chǎn)開發(fā)有限公司、溫州市欣科隆房地產(chǎn)開發(fā)有限公司的轉(zhuǎn)讓應(yīng)比較正常;福州創(chuàng)力緯房地產(chǎn)開發(fā)有限公司的轉(zhuǎn)讓時(shí)間,恰恰在年報(bào)之前,且該公司開發(fā)的項(xiàng)目,毛利率為零(財(cái)務(wù)成本約1000元/平方米,其他成本約5500元/平方米,則總成本約為15000元/平方米。成本與售價(jià)持平,毛利率接近零),整體項(xiàng)目虧損。這個(gè)轉(zhuǎn)讓,也許是巧合。

剩下的16個(gè)項(xiàng)目,如表5所示。

表5:陽光城并表項(xiàng)目的整體毛利率為21.64%

注:項(xiàng)目總收入估算方法。1. 項(xiàng)目總收入= 銷售面積* 銷售價(jià)格。銷售面積取規(guī)劃計(jì)容面積的1.2倍與(可售面積+累計(jì)預(yù)售面積)兩者的孰低值。對于本期預(yù)售面積大于計(jì)容建筑面積30%的項(xiàng)目,銷售價(jià)格=本期預(yù)售金額/ 本期預(yù)售面積;對于本期預(yù)售面積小于計(jì)容建筑面積30%的項(xiàng)目,銷售價(jià)格=貝殼網(wǎng)上顯示的項(xiàng)目均價(jià)*0.95。2.項(xiàng)目毛利率=(項(xiàng)目總收入-項(xiàng)目總成本)/ 項(xiàng)目總收入。對于完工項(xiàng)目,項(xiàng)目總成本=累計(jì)投資總金額。對于在建項(xiàng)目,項(xiàng)目總成本= 預(yù)計(jì)總投資金額。3. 車庫沒有單獨(dú)計(jì)算,這會(huì)造成對毛利率的有限高估。4.如果不同類型的建筑(商鋪、別墅、普通住宅)在整個(gè)項(xiàng)目中都占有不可忽略的比例,那么會(huì)分別計(jì)算并加總。資料來源:陽光城(000671.SZ)年報(bào)、貝殼網(wǎng)

這16個(gè)項(xiàng)目中,毛利率超過26%的項(xiàng)目,只有鄭州麗景公館和景德鎮(zhèn)翡麗公園兩個(gè)項(xiàng)目。合并計(jì)算這16個(gè)項(xiàng)目,整體毛利率只為21.64%。

這表明,若以2017年招拍掛拿地的并表項(xiàng)目作為樣本,這些項(xiàng)目的整體毛利率顯著下降,無法達(dá)到26%。

二、2018年拿地的項(xiàng)目,整體毛利率21.34%

再來分析2018年拿地項(xiàng)目的毛利率情況。符合條件的24個(gè)項(xiàng)目,有8個(gè)沒有并表。

陽光城2018年報(bào)沒有披露拿地子公司情況,我們無法知道這些公司的股權(quán)變化狀況。剩余的16個(gè)項(xiàng)目,情況如表6所示。

這16個(gè)項(xiàng)目的整體毛利率為21.34%,也顯著低于26%。

三、秘密在于2016年以前的低價(jià)拿地

我們不禁要問:在2020年上半年的結(jié)算總額中,2017年、2018年拿地項(xiàng)目占了半數(shù)以上。 那么2020年上半年毛利率還能維持26%以上,這是為什么?

各種解釋被逐步排除后,疑點(diǎn)被鎖定在陽光城2016年前低價(jià)拿地的幾個(gè)高毛利項(xiàng)目。

2016年前,陽光城儲備了大量價(jià)格低廉的土地。2020年上半年,陽光城結(jié)算金額超過10億元的項(xiàng)目共有9個(gè),其中5個(gè)是2016年之前儲備的高毛利項(xiàng)目。這些項(xiàng)目分別是:廣州麗景灣-雅苑五期、福州長樂花滿墅、陽光城西安西西里、陽光城西安官邸、陽光城西安上林悅。

2020年上半年,陽光城總結(jié)算金額為241億元,上述5個(gè)高毛利項(xiàng)目結(jié)算額為91.2億元,權(quán)重為37.84%。這些項(xiàng)目,因土地獲得成本較低,毛利率甚至可達(dá)50%。比如廣州麗景灣-雅苑五期,2020年上半年結(jié)算額為29億元,毛利潤估計(jì)超過15億元。

可以說,正是這5個(gè)“啃老”項(xiàng)目,幫助陽光城維持了26%以上的毛利率。

陽光城“啃老”還能啃多久

解開陽光城利潤率保持高位的謎團(tuán),我們認(rèn)為很有意義。

通過存貨情況,《財(cái)經(jīng)》發(fā)現(xiàn)陽光城的高毛利舊項(xiàng)目,會(huì)在2020年下半年、2021年、2022年繼續(xù)發(fā)揮作用,雖然其權(quán)重逐漸下降,但會(huì)使得陽光城的毛利率保持平滑,不會(huì)劇烈下跌。

到了2022年末,這些低價(jià)拿地的高毛利項(xiàng)目的大部分應(yīng)該都已經(jīng)完工、結(jié)算,不能再為陽光城的毛利率“保駕護(hù)航”。

從2023年起,陽光城的高毛利率項(xiàng)目,只剩下表7中這6個(gè)項(xiàng)目,預(yù)計(jì)總投資額為436.64億元。平攤到2023年-2026年四年中,每年平均額為109.16億元。

2023年之后,陽光城每年的結(jié)算金額會(huì)超過1000億元。彼時(shí),陽光城多數(shù)項(xiàng)目的低毛利率就會(huì)徹底顯現(xiàn)。

無論做投資,還是分析公司,這都是值得關(guān)注的重大信息。

另外,讀者需要知道一個(gè)背景:陽光城第二大股東,曾是上海嘉聞投資管理有限公司(下稱“上海嘉聞”)。

2020年9月,泰康人壽保險(xiǎn)公司和泰康養(yǎng)老保險(xiǎn)公司以協(xié)議轉(zhuǎn)讓方式,受讓了上海嘉聞所持陽光城的13.53%股權(quán),對應(yīng)5.55億股,轉(zhuǎn)讓價(jià)6.09元/股;同時(shí),陽光城擬成立第三期員工持股計(jì)劃,并受讓上海嘉聞所持公司的1.95%股權(quán),對應(yīng)0.8億股。

為實(shí)現(xiàn)這次轉(zhuǎn)讓,陽光城承諾:1.公司為“泰康系”新設(shè)2個(gè)董事席位,董事總數(shù)調(diào)整為12個(gè);2.每年現(xiàn)金分紅比例不低于可分配利潤的30%;3.未來10年業(yè)績,其中2020年-2024年歸母凈利潤年均復(fù)合增長率不低于15%,且這5年累計(jì)歸母凈利潤不低于340.6億元,2025年-2029年分別不低于101.72億元、111.90億元、123.08億元、129.24億元及135.70億元,若未達(dá)成,則均由陽光城集團(tuán)補(bǔ)償差額。

在這個(gè)業(yè)績對賭背景下,陽光城利潤率從2023年開始明顯下降,將意味著什么?

如果按照26%毛利率、7%凈利率計(jì)算,到2024年之前,陽光城總共只需完成結(jié)算額4866億元(340.6/0.07=4866),就可以完成對賭任務(wù)。

在2025年,陽光城需要結(jié)算1453億元(101.72/0.07=1453)。按照陽光城的目前規(guī)模,該任務(wù)雖有難度,但略加努力當(dāng)能完成。

但是,如果陽光城的毛利率降到約20%,凈利率隨之降到約5%,陽光城2025年就至少需要結(jié)算2034億元(101.72/0.05=2034)。在當(dāng)局控制房地產(chǎn)債務(wù)規(guī)模的背景下,再采用加杠桿的老路已無法走通。所以我們判斷,陽光城的業(yè)績承諾,幾乎是不可能完成的任務(wù)。

《財(cái)經(jīng)》研究員關(guān)于陽光城的下一篇文章,會(huì)清晰展現(xiàn)在房地產(chǎn)控債大背景下,陽光城要想完成業(yè)績承諾,到底有多難。

(編輯:馬克)

《財(cái)經(jīng)》產(chǎn)業(yè)研究中心聚焦資本市場,研討公司成敗、探究行業(yè)興衰,發(fā)現(xiàn)價(jià)值,警示風(fēng)險(xiǎn)

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經(jīng)營者(2018年5期)2018-06-08 16:38:50

財(cái)會(huì)學(xué)習(xí)(2017年24期)2017-12-20 16:41:19

會(huì)計(jì)之友(2017年23期)2017-12-19 11:49:24

財(cái)會(huì)學(xué)習(xí)(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現(xiàn)代化(2015年17期)2015-08-18 16:08:44

會(huì)計(jì)之友(2014年33期)2014-11-19 20:26:01

中國經(jīng)貿(mào)導(dǎo)刊(2012年13期)2012-05-22 08:42:04