作業(yè)成本法在農(nóng)業(yè)企業(yè)成本核算中的應(yīng)用研究

2020-12-14 09:19:27亓顯卓

農(nóng)村經(jīng)濟(jì)與科技 2020年17期

【摘要】作業(yè)成本法是一種先進(jìn)科學(xué)的成本核算方法,可以使企業(yè)的費(fèi)用歸集和計(jì)算更加清晰完整,使統(tǒng)計(jì)數(shù)據(jù)更加真實(shí)、可靠,進(jìn)而為農(nóng)業(yè)企業(yè)經(jīng)營管理者提供切實(shí)可靠的決策依據(jù)。我國大部分農(nóng)業(yè)企業(yè)都采用傳統(tǒng)的成本核算方法,產(chǎn)品成本與實(shí)際結(jié)果之間差距較大,產(chǎn)品的成本信息比較模糊,所以我國農(nóng)業(yè)企業(yè)應(yīng)該充分發(fā)揮作業(yè)成本法的優(yōu)勢,將作業(yè)成本法應(yīng)用到實(shí)際經(jīng)營過程中。

【關(guān)鍵詞】作業(yè)成本法;成本核算;農(nóng)業(yè)企業(yè)

【中圖分類號】F275.3

【文獻(xiàn)標(biāo)識碼】A

農(nóng)業(yè)企業(yè)想要發(fā)展壯大,必須不斷改進(jìn)生產(chǎn)技術(shù),不斷開發(fā)新產(chǎn)品,降低自己的生產(chǎn)成本,農(nóng)業(yè)企業(yè)家們應(yīng)當(dāng)充分認(rèn)識到成本管理在企業(yè)經(jīng)營管理中的重要性。現(xiàn)階段我國大部分農(nóng)業(yè)企業(yè)采用的是傳統(tǒng)的成本核算方法,隨著社會(huì)經(jīng)濟(jì)日益發(fā)展,在農(nóng)業(yè)企業(yè)的成本管理中引入作業(yè)成本法迫切且必要。

1 作業(yè)成本法簡述

1.1 作業(yè)成本法的含義

作業(yè)成本法以作業(yè)為基礎(chǔ),依據(jù)產(chǎn)品生產(chǎn)過程中的作業(yè)動(dòng)因?qū)⒆鳂I(yè)成本分配給各個(gè)產(chǎn)品成本對象,是一種將成本計(jì)算和成本管理進(jìn)行有效結(jié)合的先進(jìn)的成本計(jì)算方法。其基本原理是根據(jù)“作業(yè)消耗資源,產(chǎn)出消耗作業(yè)”的邏輯,通過資源消耗的原因,將資源合理分配到各個(gè)作業(yè)中心形成作業(yè)成本,最終進(jìn)行核算的一種方法。

1.2 作業(yè)成本法的特點(diǎn)

1.2.1 分配標(biāo)準(zhǔn)的多樣性。作業(yè)成本法具有分配標(biāo)準(zhǔn)多樣的特點(diǎn),企業(yè)在作業(yè)成本法下進(jìn)行成本管理,會(huì)根據(jù)產(chǎn)品的生產(chǎn)環(huán)節(jié)將生產(chǎn)過程劃分為成若干個(gè)不同的作業(yè),產(chǎn)品成本費(fèi)用通過作業(yè)進(jìn)行歸集后進(jìn)行科學(xué)分配,再根據(jù)選擇的資源動(dòng)因和作業(yè)動(dòng)因,將算出的作業(yè)成本分分配給企業(yè)的各個(gè)產(chǎn)品。作業(yè)的劃分可以是企業(yè)生產(chǎn)經(jīng)營過程的每一個(gè)環(huán)節(jié)和工序,包括原材料采購、加工、產(chǎn)品銷售等。所以由于作業(yè)的多樣性,資源動(dòng)因和成本動(dòng)因的多樣性,作業(yè)的分配標(biāo)準(zhǔn)呈現(xiàn)多樣化的特點(diǎn)。

1.2.2 成本分配的可追溯性。傳統(tǒng)的成本核算方法直接將產(chǎn)品費(fèi)用進(jìn)行確認(rèn)并進(jìn)行分配,作業(yè)成本法則是依據(jù)選擇的作業(yè)成本動(dòng)因,將產(chǎn)品生產(chǎn)的間接成本逐個(gè)分配給各產(chǎn)品。作業(yè)成本法根據(jù)資源動(dòng)因?qū)①Y源消耗追溯到作業(yè)環(huán)節(jié),通過作業(yè)動(dòng)因計(jì)算出作業(yè)成本,最后將作業(yè)成本追溯到產(chǎn)品的不同作業(yè)上,因而成本分配具有可追溯性。

1.2.3 作業(yè)層次的遞進(jìn)性。基于作業(yè)成本法的成本計(jì)算對象是多層次的,因此遞進(jìn)性成為作業(yè)層次的顯著特征。按照作業(yè)和成本之間的關(guān)系,作業(yè)可劃分為:①單位水平作業(yè),企業(yè)生產(chǎn)的每一件產(chǎn)品所必須發(fā)生的作業(yè)稱為單位水平作業(yè),例如直接材料費(fèi)、直接人工費(fèi)、機(jī)器操作等。②批次水平作業(yè),企業(yè)生產(chǎn)一批產(chǎn)品所發(fā)生的作業(yè),例如原材料準(zhǔn)備、機(jī)器的調(diào)試準(zhǔn)備、訂單處理等。③產(chǎn)品水平作業(yè),企業(yè)生產(chǎn)某種產(chǎn)品所發(fā)生的作業(yè),例如生產(chǎn)線維護(hù)費(fèi)用、工程的變動(dòng),產(chǎn)品的市場營銷等。④設(shè)備水平作業(yè),維持企業(yè)運(yùn)營而發(fā)生的作業(yè),例如廠務(wù)管理、廠房折舊、安全設(shè)施等。

2 “A企業(yè)”成本核算現(xiàn)狀及存在的問題

2.1 企業(yè)簡介

“A公司”是一家專業(yè)生產(chǎn)小麥普通粉和專用粉的民營面粉企業(yè),公司始建于1990年,占地8萬m2,固定資產(chǎn)4000多萬元, “A公司”作為一家現(xiàn)代化的面粉加工企業(yè),其生產(chǎn)加工流程完善,擁有一條從生產(chǎn)到銷售完整的生產(chǎn)鏈。目前擁有日生產(chǎn)能力400t面粉生產(chǎn)線一條,原糧倉庫容量2萬t的倉庫3所,企業(yè)每年銷售面粉近14萬t,員工120余人。

2.2 “A公司”成本核算現(xiàn)狀

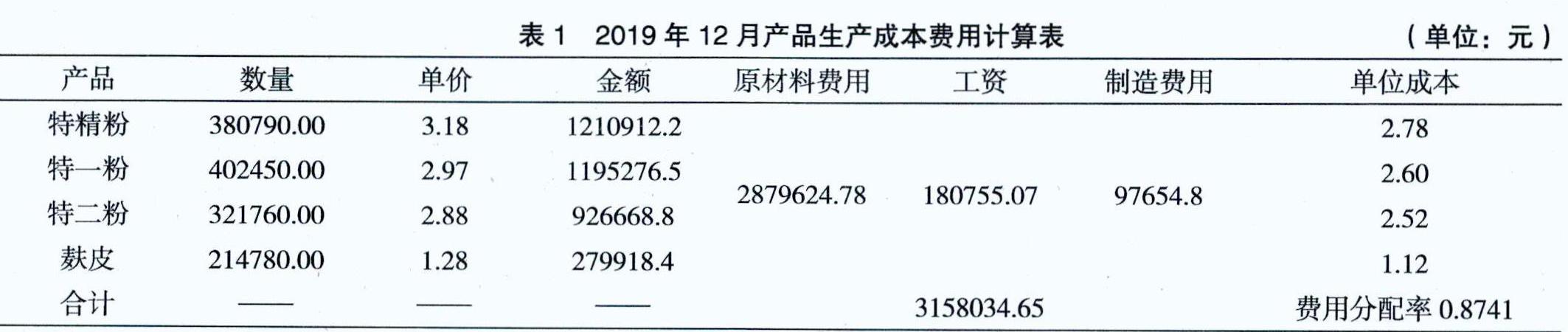

“A公司”現(xiàn)在采用的是傳統(tǒng)成本核算方法計(jì)算成本,核算方式較為簡單,2019年12月產(chǎn)品生產(chǎn)及費(fèi)用計(jì)算如表1所示。

2.3 “A公司”成本核算存在的問題

通過計(jì)算出的費(fèi)用分配律再根據(jù)產(chǎn)品的售賣單價(jià)可得,特精粉的單位成本是2.78元/kg,特一粉的單位成本是2.6元/kg,“A公司”在傳統(tǒng)成本核算進(jìn)行分配時(shí)分配標(biāo)準(zhǔn)簡單,即高產(chǎn)量的產(chǎn)品分?jǐn)偢叱杀荆彤a(chǎn)量的產(chǎn)品分配低成本。因此造成了成本分配上的巨大誤差,使得企業(yè)管理者在錯(cuò)誤成本信息的影響下錯(cuò)誤定價(jià)。

3 作業(yè)成本法在農(nóng)業(yè)企業(yè)成本管理中的應(yīng)用

3.1 作業(yè)及作業(yè)中心劃分

我們在確定作業(yè)時(shí)應(yīng)該嚴(yán)格區(qū)分其范圍,作業(yè)的劃分應(yīng)該具有全面性和準(zhǔn)確性。本文根據(jù)“A公司”的生產(chǎn)經(jīng)營特點(diǎn),首先歸集合并同質(zhì)的成本,正確劃分作業(yè)中心形成作業(yè)庫,一個(gè)作業(yè)庫對應(yīng)一個(gè)作業(yè)動(dòng)因,“A公司”結(jié)合自身實(shí)際情況后劃分了4個(gè)作業(yè)中心,分別為供應(yīng)作業(yè)、生產(chǎn)作業(yè)、儲存作業(yè)和銷售作業(yè)。

3.2 資源消耗及作業(yè)動(dòng)因分析

“作業(yè)消耗資源,產(chǎn)出消耗作業(yè)”,例如生產(chǎn)作業(yè)中心作業(yè)會(huì)消耗原材料、人工,電力等資源。我們通過將同質(zhì)性作業(yè)合并歸集到作業(yè)中心,然后根據(jù)資源選擇產(chǎn)品生產(chǎn)的主要成本動(dòng)因,其中供應(yīng)成本庫的成本動(dòng)因?yàn)橛唵螖?shù)量、生產(chǎn)成本庫的成本動(dòng)因?yàn)楣r(shí)、儲存成本庫的成本動(dòng)因?yàn)楣r(shí)、銷售成本庫的成本動(dòng)因?yàn)橛唵螖?shù)量。

3.3 “A公司”作業(yè)成本法下的成本核算

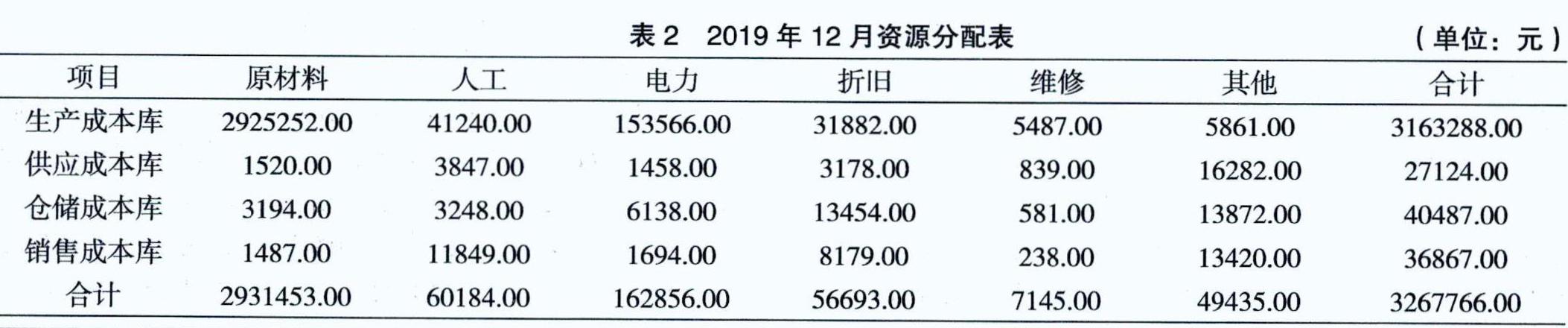

我們根據(jù)作業(yè)成本法的計(jì)算步驟,選取“A公司”產(chǎn)品中的特精粉和特一粉,分別計(jì)算它們各自的單位產(chǎn)品成本。我們以2019年12月的數(shù)據(jù)為例,12月份的資源分配表如表2所示。

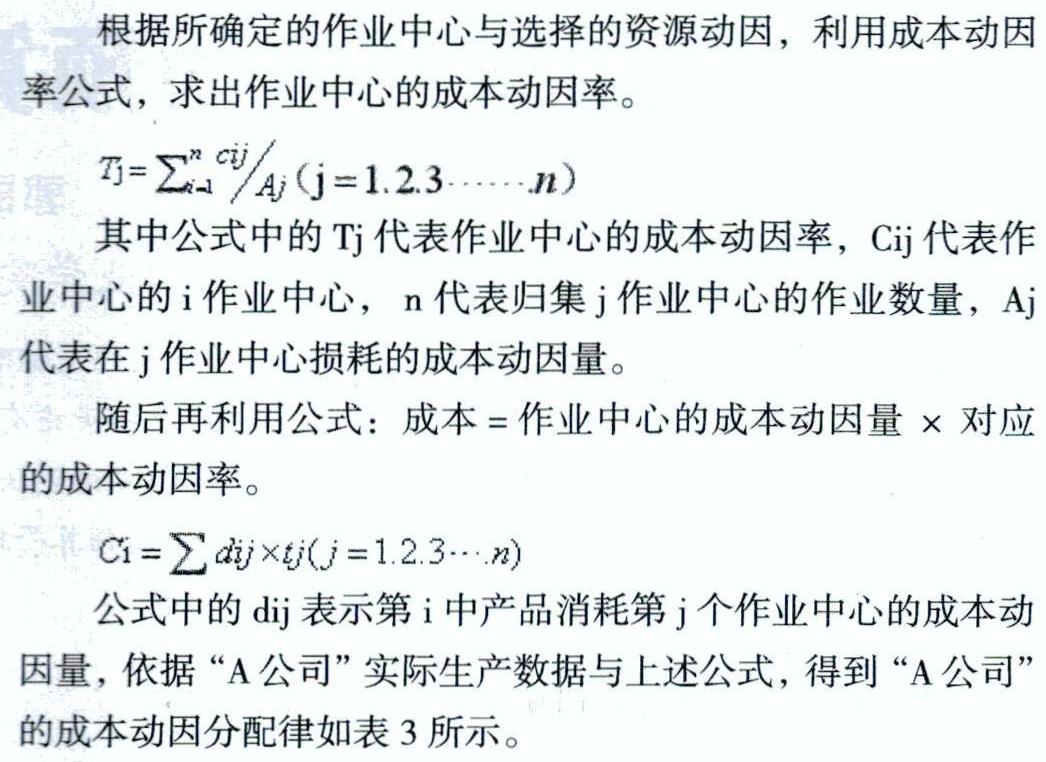

根據(jù)所確定的作業(yè)中心與選擇的資源動(dòng)因,利用成本動(dòng)因率公式,求出作業(yè)中心的成本動(dòng)因率。

公式中的dij表示第i中產(chǎn)品消耗第j個(gè)作業(yè)中心的成本動(dòng)因量,依據(jù)“A公司”實(shí)際生產(chǎn)數(shù)據(jù)與上述公式,得到“A公司”的成本動(dòng)因分配律如表3所示。

根據(jù)“A企業(yè)”的成本動(dòng)因總數(shù)和各成本庫總成本算出各成本庫的成本動(dòng)因率如表4所示。

最后根據(jù)作業(yè)成本法下的成本=成本動(dòng)因總數(shù)×成本動(dòng)因率算出兩種產(chǎn)品的成本,特精粉成本為1438181.32元,特一粉成本為943560.69元。

所以:特精粉單位成本=總成本/生產(chǎn)數(shù)量=1438181.3/380790.00=3.78(元)

特一粉單位成本=總成本,生產(chǎn)數(shù)量=943560.69/402450.00=2.34(元)

3.4 兩種核算方法結(jié)果對比分析

從表1我們可以得到, “A企業(yè)”實(shí)際運(yùn)用傳統(tǒng)成本計(jì)算方法時(shí),特精粉單位成本為2.78元,特一粉單位成本為2.6元,當(dāng)我們運(yùn)用作業(yè)成本法對“A企業(yè)”進(jìn)行成本核算時(shí),特精粉單位成本為3.78元,特一粉單位成本為2.34元。我們可以很明確的看到作業(yè)成本法和傳統(tǒng)成本法計(jì)算結(jié)果的巨大差距,“A企業(yè)”在使用傳統(tǒng)成本核算方法時(shí)忽略了和產(chǎn)品生產(chǎn)相關(guān)的其他作業(yè)環(huán)節(jié)的成本,因此計(jì)算出來的單位產(chǎn)品成本明顯偏低。運(yùn)用作業(yè)成本法可以很好的進(jìn)行事前、事中和事后控制,得到的成本信息,可以為管理者正確決策提供可靠的成本信息。

4 結(jié)語

通過上述兩種不同的成本核算方式的計(jì)算結(jié)果,我們可以看到,傳統(tǒng)的成本核算方法所得到的成本信息失真,管理者會(huì)因?yàn)檫@些信息進(jìn)行錯(cuò)誤的決策,例如,錯(cuò)誤的定價(jià)、高估企業(yè)的盈利能力等。企業(yè)利用作業(yè)成本法對企業(yè)產(chǎn)品的生產(chǎn)過程進(jìn)行控制,降低了企業(yè)的生產(chǎn)成本,提高了盈利能力。因此公司引進(jìn)作業(yè)成本法,提高成本管理水平和市場競爭力,在競爭不斷加劇的今天是必要的。

[參考文獻(xiàn)]

[1]王秀芳,基于作業(yè)成本法的制造類公司成本核算研究[J].財(cái)會(huì)學(xué)習(xí),2020( 09):152+154.

[2]孟憲林.作業(yè)成本法在保險(xiǎn)公司的應(yīng)用[J].中外企業(yè)家,2020( 15):28-29.

[3]李夢琳.NK種植公司作業(yè)成本核算研究[D].西安:西安石油大學(xué), 2019.

[4]張珊珊.作業(yè)成本法在物流企業(yè)中的應(yīng)用研究[J].現(xiàn)代營銷(下旬刊),2020( 04):140-141.

[作者簡介]亓顯卓(1993-),男,河南禹州人,浙江海洋大學(xué)研究生,研究方向:涉農(nóng)企業(yè)管理。

猜你喜歡

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:07:20

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:01:24

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 07:56:19

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:07:56

農(nóng)村經(jīng)濟(jì)與科技2020年17期

農(nóng)村經(jīng)濟(jì)與科技2020年17期

- 農(nóng)村經(jīng)濟(jì)與科技的其它文章

- 大智移云時(shí)代新疆農(nóng)業(yè)會(huì)計(jì)人才培養(yǎng)挑戰(zhàn)及對策研究

- 移動(dòng)互聯(lián)網(wǎng)技術(shù)在經(jīng)濟(jì)學(xué)教學(xué)應(yīng)用中存在的問題及對策

- 新冠疫情視角下新媒體對農(nóng)民政治表達(dá)的影響及應(yīng)對思路

- “三權(quán)分置”北景下村小組與村委會(huì)存在的問題及對策研究

- 基于中華優(yōu)秀傳統(tǒng)文化的工匠精神融入工程造價(jià)專業(yè)探析

- 高校科技創(chuàng)新政策執(zhí)行困境與優(yōu)化路徑研究