作業成本法在T建設公司工程項目中的應用思考

2020-12-21 03:48:30程志軍

財會學習 2020年34期

程志軍

摘要:作業成本法是一種以作業為基礎,對各種作業的間接費用采用不同的間接費用率,進行成本分配的成本計算方法。它通過對T公司土地改建項目各作業進行動態的全程分析,計量各種作業與成本對象的成本,評價作業業績與企業資源的利用情況,在提高成本核算的準確性和加強成本管控的同時,也為T公司決策提供了一條新思路。

關鍵詞:作業成本法;T公司土地改建項目;應用

引言

T建設有限公司經營范圍為房屋建筑工程;鐵路綜合工程施工;市政公用工程、城市園林綠化工程;石頭開采、銷售;貨物倉儲;機械、鐵路設備維修;房屋租賃;鋼結構制造、安裝;潛水作業;土石方工程等。隨著經濟的快速發展,工程公司的人工、機械、材料費用不斷上漲,工程公司的利潤空間下降,內部耗費巨大,降本增效勢在必行。同時,新型技術、材料和機械的引進,提高了器械使用效率,從而使間接成本占總資源配置的比重逐漸增大。現行的傳統成本法會低估項目成本,不利于落實成本分配責任,不利于創建公司內部激勵和約束成本機制,影響工程項目的預算準確性,造成預算使用和分配不合理,影響公司對工程項目收益的判斷。因此,引進作業成本法能夠準確核算工程項目的成本,滿足施工企業成本管控,為解決目前工程項目所面臨的問題提供新思路。

一、T公司項目成本管理現狀

目前,T公司在對項目成本進行管控時,以項目為成本核算對象,采用傳統成本法對單個項目進行獨立成本核算。

第一,在成本預算階段,由公司財務部和項目經理人聯合土地規劃設計公司一同進行項目的成本預估和計算。按照政策規定的資源成本的定額價以及估計要消耗的資源數量計算出成本結果。

第二,在成本控制階段,財務部門根據每個季度的月用款計劃表和工程用料清單,跟蹤材料耗用情況,將結果反饋給項目經理,由項目經理監管工程資源使用情況和施工情況。原則上要求經理監督施工人員在能保質保量完成施工的情況下,最大限度地節約施工成本。

第三,在成本分析階段,財務人員根據前期的計劃用款耗料計劃表和實際用款耗料計劃表編制“價格差異表”,分析計劃和實際用款耗料產生差異原因。

二、T建設公司成本管理存在問題分析

(一)成本預算不準確

T公司對項目的成本預算,主要根據項目經驗和定額價格計算。定額價格往往是經過全面的市場調查和復雜的計算得出的相對公允的價格,在相當一段時間內不會改變。但在飛速發展的經濟市場里,材料、人工和機器的價格往往受到市場變動的影響。在與政府合作的工程項目里,該類定額不得隨意更改,雙方也不能在合同里約定價格。在定額成本有偏差的情況下,又忽略了制造費用分攤造成的成本誤差,導致通過定額價格計算的成本可能會超出企業預算。

(二)成本控制不及時

以土地改建項目為例,項目是按照工程行業普遍采用的分部分項法劃分施工流程,先將工程項目分部為土地平整、灌溉排水、田間道路和其他工程,再將每一項分為分項工程,如土地平整工程中含有機械挖填土方、表土剝離與回填、土質田埂修筑等作業。每一分項都有其對應的工程量和綜合單價。土地改建項目將成本控制時點設在每一分部工程完成后,例如土地平整完工后將其下每個分項工程以材料定額為準,通過“材料價差表”調整成實際成本,再由局部到整體,計算出工程總成本。但在此條件下,企業只能在每一分部分項工程完工后才能核算成本,使得企業無法對成本進行實時監測,從而無法及時進行日常的成本控制。

(三)成本分析決策有用性有待于提高

傳統的成本法無法滿足現代成本管理的精細化。成本差異分析后如無明確的成本考核獎懲制度、激勵和約束機制,會限制成本差異分析結果對成本管理決策的作用。

三、T公司應用作業成本法的可行性分析

T建設公司實施作業成本法的可行性可以從項目管理特點和技術兩個層面來分析。項目管理上,T公司使用了合同管理制度、工程招標制度和工程監理制度,通過引進作業成本制度,加強管理層和經理人的成本管理意識,合同管理制度的運行使得公司可以實施項目承包經營責任制度。在作業成本法的實際運行中,公司可以根據工程項目的項目流程特征,將項目逐步分化為建設項目、單項工程、單位工程、分部工程、分項工程、作業層,這樣能夠在逐步建庫和完善資料的情況下,為項目計劃預算提供堅實基礎。技術層面上,T公司具有相應的核算軟件,在使用作業成本法核算上,可以給予相應的技術支持。

四、T公司應用作業成本法的建議——以土地改建項目為例

(一)合理確定作業及作業中心

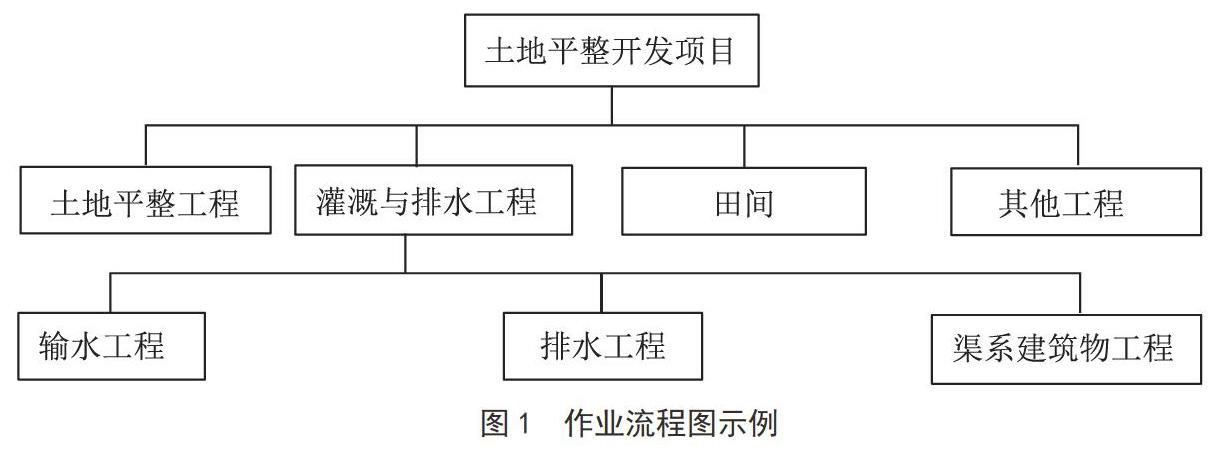

在建立作業中心前,要熟悉每個工程的施工程序,根據施工的作業程序和作業層來確定每個作業中心的所需工序。T公司的分部分項作業流程如圖1:

例如輸水工程需要經過人工挖溝槽、機械土方開挖、人工土方松填、建明渠和做伸縮縫完成新建農渠流程,再重復上述流程完成新建灌排渠。根據以上流程,我們可以把輸水工程劃分為人工挖溝槽、機械土方開挖、人工土方松填、C15現澆砼、伸縮縫五個作業步驟。與以上流程類似,該土地改建項目總共可以建立37項主要作業及其動因,部分主要作業如表1所示:

為方便企業進行成本核算,考慮施工流程和金額后,我們確定土方工程作業、石方工程作業、砌體工程作業、混凝土工程作業、農用井工程作業、安裝工程作業、其他工程作業為主要作業。確定主要作業后,還要建立與各項主要作業無直接關系的管理類作業中心,項目的部分作業中心如表2所示:

在作業中心被確定后,就可以根據施工流程分解出每個作業來,并最終計算出作業動因分配率。

(二)準確計算項目的作業成本

土地平整開發項目的作業中心和成本動因確定后,就可以投入作業成本計算工作。先辨認分部工程的作業流程,再把這些各作業中心劃入分部工程。最后將材料、流程相同的作業中心、施工流程聯合,作為一個整體參與成本分配和費用計算。并且因為土方工程作業中心和石方工程作業中心所需要的資源主材料、經過的工序大致相同,因此可以將它們合并在一起,進行成本核算。

(三)樹立科學的成本管理理念

成本管理在工程建筑類企業中尤為重要,想要使成本管理機制運行達到一個良好的狀態,全體員工必須要有適當的關注和合理的參與。一方面,企業管理層和經理人要激勵員工參與到成本管理的工作中來,由高層人員不斷督促,由上到下展開成本監控。另一方面,在每個作業項目里設置一個負責人,并且下放部分權力,可以在一定限度內調度資源,做出合理的決策。這樣不僅能使上層決策順利傳達并執行,還能促進和基層員工的溝通。提高管理人員和經理人的成本管理意識,建立起科學的成本管理理念,從局部到整體地看待作業成本法帶來的效益。

(四)建立科學的成本管理實操系統

作業成本法引進對公司的數據支持和計算提出了高要求,該公司要循序漸進,建立并完善企業的作業成本管理實操系統,為工程項目提供必需的數據,如:各項作業的結構、費用、工序的分解原則;作業的種類、屬性;有關成本動因的記錄;成本、價格信息;定額與物料管理信息等。公司還可以將同質項目進行辨認,核算相關耗用成本,建立公司內部的標準定額體系。通過上述手段的落實,建立內部成本庫,給未來的新項目估價預算提供便利,還能保證各報價的合理性。

結語

總體來講,作業成本法彌補了傳統成本法事后核算與控制成本的不足,將項目成本分解,使得企業能夠進行動態監測成本消耗,幫助企業進行更嚴謹全面的成本管控,為企業考核績效提供了有力的數據支撐,有助于提高企業在同行業中的競爭力。

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56

中國市場(2016年36期)2016-10-19 03:53:18

考試周刊(2016年76期)2016-10-09 08:45:44

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01