克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資困境研究

2020-12-29 11:55:17陳瑞

大經(jīng)貿(mào) 2020年7期

關(guān)鍵詞:土地承包經(jīng)營(yíng)權(quán)

【摘 要】 2018年12月習(xí)近平總書記在中央農(nóng)村工作會(huì)議上提出要全面貫徹新時(shí)代中國(guó)特色社會(huì)主義思想和黨的十九大精神,堅(jiān)持把解決“三農(nóng)”問題作為全黨工作的重中之重。目前,我國(guó)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資發(fā)展緩慢,農(nóng)村尚未擺脫家庭聯(lián)產(chǎn)承包責(zé)任制的小規(guī)模經(jīng)營(yíng)形態(tài),大多數(shù)金融機(jī)構(gòu)為了規(guī)避信用風(fēng)險(xiǎn)導(dǎo)致農(nóng)村融資渠道少之又少,而我國(guó)尚未有法律對(duì)其進(jìn)行具體規(guī)定,“三權(quán)”抵押融資制度仍然存在許多問題亟待解決。以黑龍江省克山縣例,從農(nóng)村金融創(chuàng)新的角度出發(fā),探索其農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資困境,結(jié)合實(shí)際對(duì)其提出改良建議,進(jìn)而探索我國(guó)農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押融資的有效模式,喚醒農(nóng)村“沉睡”資本。

【關(guān)鍵詞】 土地金融 土地承包經(jīng)營(yíng)權(quán) 抵押權(quán)

土地改革從家庭聯(lián)產(chǎn)承包責(zé)任制到現(xiàn)階段實(shí)行的“三權(quán)”(經(jīng)營(yíng)權(quán)、承包權(quán)、所有權(quán))分置,極大程度地調(diào)動(dòng)了農(nóng)民的積極性,使得農(nóng)業(yè)改革取得巨大成果[1]。引導(dǎo)農(nóng)村產(chǎn)權(quán)特別是農(nóng)地承包經(jīng)營(yíng)權(quán)抵押,事關(guān)農(nóng)村改革穩(wěn)定發(fā)展大局。目前,我國(guó)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資過度依賴于地方政府的制度支持、風(fēng)險(xiǎn)擔(dān)保或補(bǔ)貼,因此“三權(quán)”抵押融資制度仍然存在許多問題亟待解決。

一、克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資現(xiàn)狀

資金是推動(dòng)農(nóng)業(yè)發(fā)展實(shí)現(xiàn)現(xiàn)代化、規(guī)模化經(jīng)營(yíng)的重要因素,然而克山縣的農(nóng)業(yè)資金供給情況一直以來卻無法滿足持續(xù)增長(zhǎng)的資金需求,因此進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資勢(shì)在必行。

(一)從資金供需角度分析農(nóng)地承包經(jīng)營(yíng)權(quán)抵押必要性

克山縣作為我國(guó)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押試點(diǎn)之一,農(nóng)業(yè)資金需求不斷增加,近年投資需求達(dá)到25億左右,而克山縣農(nóng)業(yè)生產(chǎn)的資金投入來源主要有以下三種渠道:

第一是農(nóng)戶自有資金。根據(jù)克山縣統(tǒng)計(jì)信息顯示,2016-2019年農(nóng)村居民純收入分別為11340元、12145元、13299元、14257元,收入的80%來自于農(nóng)業(yè)活動(dòng),且大部分支出用于從事農(nóng)業(yè)生產(chǎn),但從總量看依舊不能滿足生產(chǎn)需要,與農(nóng)業(yè)生產(chǎn)資金需求相差甚遠(yuǎn)。

第二是金融機(jī)構(gòu)貸款,克山縣的金融機(jī)構(gòu)主要由農(nóng)業(yè)銀行、農(nóng)業(yè)發(fā)展銀行、儲(chǔ)蓄銀行、潤(rùn)生銀行、農(nóng)村信用社構(gòu)成[2]。相關(guān)數(shù)據(jù)顯示, 2016年—2019年克山縣金融機(jī)構(gòu)各項(xiàng)貸款總額分別是375854萬元、408421萬元、376938萬元、422748萬元,克山縣經(jīng)濟(jì)發(fā)展主要以農(nóng)業(yè)為主,但農(nóng)業(yè)貸款僅占貸款總額的30%以下,低于全國(guó)總水平。

第三是政府財(cái)政補(bǔ)助。根據(jù)克山縣年度統(tǒng)計(jì)信息報(bào)告可知,自2016年-2019年克山縣財(cái)政涉農(nóng)支出從17.7%上升到20.3%,就2019年財(cái)政支出情況看,克山縣農(nóng)林水方面財(cái)政支出提升較大,但整體而言農(nóng)業(yè)單項(xiàng)占總財(cái)政支出的比重較低的,對(duì)農(nóng)業(yè)資金的供給能力十分有限,農(nóng)民單純靠著政府補(bǔ)貼開展農(nóng)業(yè)生產(chǎn)是極不現(xiàn)實(shí)的[3]。

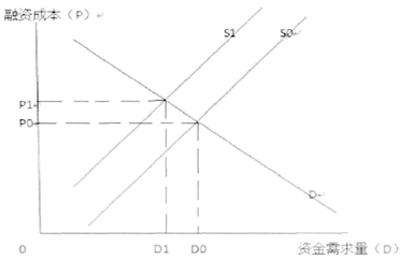

根據(jù)以上分析,不難發(fā)現(xiàn)克山縣農(nóng)業(yè)發(fā)展存在較大資金缺口需要民間借貸來進(jìn)行補(bǔ)充,由于高利率和高風(fēng)險(xiǎn),民間借貸成本要高于通過正規(guī)金融借貸成本[4]。如農(nóng)業(yè)融資供需曲線所示(圖1),當(dāng)民間借貸成本高于正規(guī)金融機(jī)構(gòu)借貸成本時(shí),農(nóng)戶實(shí)際面臨的供給曲線是圖中S1而不是S0。根據(jù)供給需求的原理不難發(fā)現(xiàn),融資成本越高,資金需求量越少(從圖中的DO減少到D1)。高的融資成本抑制了農(nóng)業(yè)資金的投入,從而阻礙了農(nóng)業(yè)的發(fā)展[5]。而農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款制度很好地彌補(bǔ)了農(nóng)戶手中沒有抵押物而不能申請(qǐng)貸款的現(xiàn)狀,擴(kuò)大抵押物范圍,降低銀行放貸的信用風(fēng)險(xiǎn),在一定程度上拓寬了農(nóng)戶融資渠道,促進(jìn)了農(nóng)業(yè)規(guī)模化經(jīng)營(yíng),加快了農(nóng)業(yè)現(xiàn)代化的進(jìn)程。

(二)克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資類型

目前克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資主要是抵押貸款形式,結(jié)合當(dāng)?shù)貙?shí)際其主要有三種抵押貸款類型:

一是農(nóng)民專業(yè)合作社抵押貸款。該貸款須經(jīng)2/3以上社員表決同意,以合作社的土地經(jīng)營(yíng)權(quán)在承包期限內(nèi)抵押,金融部門針對(duì)合作社的生產(chǎn)經(jīng)營(yíng)活動(dòng)發(fā)放貸款。如果合作社不能如期還款,銀行則按照程序處置剩余期限的土地經(jīng)營(yíng)權(quán),待貸款本息及違約金償還后,土地再返還合作社經(jīng)營(yíng)。由于克山縣農(nóng)民專業(yè)合作社發(fā)展較好,且合作社信用相對(duì)較強(qiáng),因此成為農(nóng)地承包經(jīng)營(yíng)權(quán)抵押的主要模式。

二是種植大戶抵押貸款。這種抵押貸款主要分為兩類:一是自有土地,按照普通農(nóng)戶抵押土地承包經(jīng)營(yíng)權(quán)模式,開展土地抵押貸款; 二是流轉(zhuǎn)農(nóng)民的土地,按照已簽訂并一次性交付流轉(zhuǎn)年限土地租金的地塊及流轉(zhuǎn)期,基準(zhǔn)物開展抵押貸款,其貸款評(píng)定比例和違約處置程序與普通農(nóng)戶抵押土地承包經(jīng)營(yíng)權(quán)相一致。

三是是普通農(nóng)戶抵押貸款。農(nóng)戶一般屬于自有土地,不存在流轉(zhuǎn)問題,因此農(nóng)戶只要用二輪土地承包期內(nèi)一定年限的土地經(jīng)營(yíng)權(quán)為抵押物,銀行根據(jù)克山縣土地流轉(zhuǎn)服務(wù)大廳做出的土地區(qū)塊評(píng)估價(jià)格,以土地流轉(zhuǎn)費(fèi)用或經(jīng)營(yíng)收益的一定比例折價(jià)投放貸款 (一般為地價(jià)的70%或土地經(jīng)營(yíng)收益的70%)[6]。如農(nóng)戶不能按期償還貸款本息,銀行可通過土地流轉(zhuǎn)平臺(tái)依法處置剩余期限的土地經(jīng)營(yíng)權(quán),補(bǔ)償銀行放貸收益。

(三)克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款辦理流程

克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款需要借款人(農(nóng)戶)從村土地流轉(zhuǎn)服務(wù)站出具相關(guān)證明,到鄉(xiāng)鎮(zhèn)土地流轉(zhuǎn)服務(wù)中心備案評(píng)估后,再到縣土地流轉(zhuǎn)服務(wù)大廳辦理抵押權(quán)證,待網(wǎng)上公示后才能到銀行審核材料,簽訂抵押貸款合同。農(nóng)戶申請(qǐng)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款需要經(jīng)過以上流程大致需要1個(gè)月的時(shí)間,且需要輾轉(zhuǎn)村、鎮(zhèn)、縣、銀行四個(gè)地方辦理相關(guān)手續(xù)。表明其流程繁瑣、手續(xù)復(fù)雜、辦理時(shí)間長(zhǎng),相關(guān)金融部門辦理效率低下。

三、克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資困境

農(nóng)地承包經(jīng)營(yíng)權(quán)抵押作為一種新的金融衍生品,盡管國(guó)家政策的大力支持,但克山縣農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資現(xiàn)狀不容樂觀。

(一)農(nóng)村金融體系發(fā)展落后,融資渠道匱乏

克山縣地處黑龍江省,金融體系發(fā)展較晚,農(nóng)村金融機(jī)構(gòu)嚴(yán)重匱乏,只有涉農(nóng)金融機(jī)構(gòu)比較關(guān)注農(nóng)地金融,如農(nóng)業(yè)銀行、農(nóng)業(yè)發(fā)展銀行和農(nóng)村信用社,農(nóng)業(yè)發(fā)展銀行宏觀性的服務(wù)目的使其難以做到對(duì)小土地農(nóng)業(yè)經(jīng)營(yíng)活的資金供給,開展農(nóng)地抵押業(yè)務(wù)能力有限;農(nóng)業(yè)銀行作為商業(yè)性銀行其主要是以市場(chǎng)化運(yùn)作模式追逐利益最大化,對(duì)產(chǎn)出效率較低的農(nóng)業(yè)生產(chǎn)投入較弱[7]。相比之下,農(nóng)村信用社是最深入農(nóng)村的金融機(jī)構(gòu),但因其資金規(guī)模小,抗風(fēng)險(xiǎn)能力不強(qiáng),在發(fā)展土地承包經(jīng)營(yíng)權(quán)抵押融資業(yè)務(wù)時(shí)顯得十分被動(dòng)。

第一,立法機(jī)構(gòu)應(yīng)統(tǒng)一《物權(quán)法》、《擔(dān)保法》、《農(nóng)村土地承包法》等相關(guān)法律的有關(guān)規(guī)定,而不是依靠政府出臺(tái)的相關(guān)文件進(jìn)行操作,做到有法可依;第二,應(yīng)明確農(nóng)村承包地經(jīng)營(yíng)權(quán)的抵押權(quán)主體與抵押主體。對(duì)通過家庭承包方式獲得土地承包經(jīng)營(yíng)權(quán)是否可以進(jìn)行抵押做出明確規(guī)定,確定抵押主體的準(zhǔn)入條件;第三,應(yīng)加強(qiáng)對(duì)于土地承包經(jīng)營(yíng)權(quán)抵押權(quán)人利益保護(hù),設(shè)置抵押融資有效規(guī)則[16],如簽訂土地承包經(jīng)營(yíng)權(quán)抵押合同,到有關(guān)部門進(jìn)行抵押登記,并進(jìn)行公示,保障抵押權(quán)的合法權(quán)利,防止無法償還貸款又因法律不明而引起的糾紛。

(四)加強(qiáng)政策扶持力度,完善社會(huì)保障制度

農(nóng)地金融異于工商業(yè)金融,由于受農(nóng)業(yè)生產(chǎn)時(shí)間、環(huán)境的限制,最求利益的商業(yè)性金融機(jī)構(gòu)不愿開展借貸時(shí)間長(zhǎng)、經(jīng)營(yíng)費(fèi)用高、利率低且風(fēng)險(xiǎn)大的農(nóng)村金融業(yè)務(wù)。因此,政府的積極參與及政策扶持是取得成功的關(guān)鍵性因素。

首先,政府應(yīng)該加強(qiáng)組織領(lǐng)導(dǎo),提高社會(huì)保障制度的覆蓋率,做好扶貧工作,降低土地的社會(huì)報(bào)站作用,以確保農(nóng)地承包經(jīng)營(yíng)權(quán)抵押融資順利進(jìn)行。地方政府可以成立由政府主要負(fù)責(zé)人擔(dān)任組長(zhǎng)的農(nóng)村承包地經(jīng)營(yíng)權(quán)抵押貸款領(lǐng)導(dǎo)小組,領(lǐng)導(dǎo)小組下設(shè)辦公室,負(fù)責(zé)統(tǒng)籌協(xié)調(diào)相關(guān)工作[17]。其次,政府應(yīng)將針對(duì)農(nóng)地承包經(jīng)營(yíng)權(quán)抵融資的政策具體化。縣政府應(yīng)在遵循國(guó)家政策方針的前提下,根據(jù)克山縣特有的地理位置、人文歷史、經(jīng)濟(jì)條件以及生活環(huán)境指定具體可行的扶持政策。最后,政府應(yīng)提高對(duì)農(nóng)業(yè)的財(cái)政支出,加大對(duì)“三農(nóng)”的扶持力度。特別是針對(duì)貧困村鎮(zhèn),可以考慮直接提供貼息貸款,準(zhǔn)備特殊準(zhǔn)備金、救濟(jì)金等,在財(cái)稅政策上給予優(yōu)惠甚至免稅政策,打消農(nóng)民和金融機(jī)構(gòu)的疑慮,充分調(diào)動(dòng)金融機(jī)構(gòu)開展農(nóng)村承包土地的經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)的積極性。

【參考文獻(xiàn)】

[1] 焦富民.“三權(quán)分置”視域下承包土地的經(jīng)營(yíng)權(quán)抵押制度之構(gòu)建[J].政法壇,2016,25-36.

[2] 吳曉霞.我國(guó)農(nóng)地金融制度建設(shè)的經(jīng)驗(yàn)教訓(xùn)與啟示 [ J].上海金融2011,(2).

[3] 王少國(guó).我國(guó)農(nóng)村土地金融發(fā)展研究[D].西南財(cái)經(jīng)大學(xué),2011.

[4] 程彪.農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押研究[D].中南大學(xué),2012.

[5] Erik Stubkjaer .Cadastie and Economic Develop-ment[M].Heidelberg;Springer Berlin Heidelberg;2009;265-280

[6] 張學(xué)兵,張紅偉.基于農(nóng)地金融視角下的農(nóng)民融資困境研究[J].學(xué)術(shù)論壇,2011,3409:145-149.

[7] 田傳浩,曲波,農(nóng)地市場(chǎng)與地權(quán)配置: 國(guó)際經(jīng)驗(yàn)及其啟示[J].江蘇社會(huì)科學(xué)2004( 4)

[8] 王昉,繆德剛.近代化轉(zhuǎn)型時(shí)期農(nóng)村土地金融供給:制度設(shè)計(jì)與實(shí)施效果——20世紀(jì)30、40年代中國(guó)農(nóng)村土地金融制度思想與借鑒[J].財(cái)經(jīng)研究,2013,39(01):38-48.

[9] 邱蓉,代慧琴.對(duì)地租理論的思考[J].安徽農(nóng)業(yè)科學(xué),2011,39(09):5532-5534.

[10] 左平良.土地承包經(jīng)營(yíng)權(quán)流轉(zhuǎn)法律問題研究[M].長(zhǎng)沙:中南大學(xué)出版社,2007:149-150.

[11] Basu Arnab K.Gopsonistic Landlords,Segmented Labor Markets and the Persistence of Tier-labor Contract,Ameri-can Agricultural Economics Association,,2002.

[12] 李怡忻,孟繁瑜.農(nóng)村金融創(chuàng)新中土地經(jīng)營(yíng)權(quán)抵押融資問題研究[J].金融理論與實(shí)踐,2016(06):113-118.

[13] Calum G. Turvey.(2013) "Policy rationing in rural credit markets", Agricultural Finance Review,Vol. 73 Issue: 2,pp.209-232.

[14] 劉楊.中國(guó)農(nóng)地融資制度建設(shè)構(gòu)想——基于發(fā)達(dá)國(guó)家實(shí)踐的啟示[J].湖南農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2012,1305:36-41.

[15] 李欣.農(nóng)村承包地經(jīng)營(yíng)權(quán)抵押融資研究[D].中共湖南省委黨校,2017.

[16] 張莉.農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押貸款制度分析[D].中南大學(xué),2010.

[17] 羅振軍.種糧大戶借貸行為及其福利效果研究[D].沈陽農(nóng)業(yè)大學(xué),2017.

作者簡(jiǎn)介:陳瑞(1995—),女,漢族,黑龍江省齊齊哈爾市,學(xué)生,法律碩士(非法學(xué)),單位:西北政法大學(xué)公安學(xué)院,研究方向:無

猜你喜歡

中國(guó)石油大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2017-01-09 08:29:37

中國(guó)集體經(jīng)濟(jì)(2017年1期)2017-01-04 21:13:59

中國(guó)集體經(jīng)濟(jì)(2017年1期)2017-01-04 08:29:49

商情(2016年43期)2016-12-23 13:34:12

法制與社會(huì)(2016年33期)2016-12-15 12:28:49

智富時(shí)代(2016年12期)2016-12-01 14:39:09

職工法律天地·下半月(2016年10期)2016-11-30 13:08:45

商(2016年35期)2016-11-24 11:08:09

法制博覽(2016年11期)2016-11-14 09:55:18

人民論壇(2016年11期)2016-05-17 12:16:28