國際收支分析

2021-03-02 07:34:42

中國外匯 2021年21期

銀行結售匯

銀行結售匯總體呈現順差。2021年前三季度,銀行結售匯順差1800億美元,主要是貨物貿易和直接投資等實體經濟相關的凈結匯延續比較高的規模,說明中國經濟穩定恢復對外匯市場具有持續的支撐作用。9月當月結售匯順差209億美元(見圖1),與前三季度月均水平相當。

圖1 2017年以來銀行代客結售匯變動趨勢

售匯率保持穩定,跨境融資逐步趨穩。2021年前三季度,衡量購匯意愿的售匯率,也就是客戶從銀行買匯和客戶涉外外匯支出之比是63.8%,和2020年同期水平基本持平。從外匯融資看,9月末,我國企業等市場主體的境內外匯貸款余額較去年末增加403億美元,主要是一季度增加較快,4月份以來比較穩定。9月末,進口海外代付、遠期信用證等跨境貿易外幣融資余額1429億美元,基本回到疫情前水平。

結匯率略有上升,近期外匯存款余額基本穩定。2021年前三季度,衡量結匯意愿的結匯率,也就是客戶向銀行賣出外匯與客戶涉外外匯收入之比為66.9%,比去年同期略升2個百分點。截至9月末,企業等市場主體的境內外匯存款余額較去年年底增加636億美元,其中,上半年增加了658億美元,7月以來余額則基本穩定。

外匯衍生品交易規模保持增長,企業匯率風險管理意識逐步加強。2021年年前三季度,企業利用遠期、期權等外匯衍生產品來管理匯率風險的規模同比增長80%,增幅高于同期銀行結售匯增速56個百分點,推動企業套保率同比上升7.9個百分點,達到22.1%。這表明,企業的匯率避險意識增強,風險中性經營理念為更多企業所接受。

2021年前三季度,新冠肺炎疫情在全球持續蔓延,國際環境復雜嚴峻。我國持續鞏固疫情防控和經濟社會發展成果,國民經濟繼續保持恢復態勢,主要宏觀指標處于合理區間。中國外匯市場運行平穩,人民幣匯率雙向波動,總體穩健。

涉外收支

非銀行部門跨境收支規模較快增長。2021年前三季度,銀行代客涉外收付款收支規模為85720億美元,同比增長39%;收支順差2348億美元,高于去年同期水平。其中,涉外收入44034億美元,增長42%;涉外支出41686億美元,增長36%。9月,非銀行部門跨境資金流動保持平穩,銀行代客涉外收入5377億美元,涉外支出5322億美元,收、支規模環比均有所增加;涉外收支順差55億美元,環比有所收窄,主要是利潤匯出處于季節性高位和國慶假期前貿易支付較為集中。10月以來,順差規模快速回升(見圖2)。

圖2 2016年1月—2021年9月銀行代客涉外收付款情況

經常賬戶呈現凈流入。2021年前三季度,經常賬戶凈流入337億美元,上年同期為凈流出371億美元。其中,海關可比口徑貨物凈流入2212億美元,增長29%,說明我國生產供應保持了較強韌性;服務貿易凈流出567億美元,下降24%,顯示出疫情對跨境人員流動的抑制作用繼續存在;初次收入和二次收入凈流出1235億美元,略增6%。9月,經常賬戶凈流出95億美元,其中貨物貿易凈流入191億美元,服務貿易凈流出85億美元,初次收入和二次收入凈流出201億美元。

資本和金融賬戶延續凈流入。2021年前三季度,資本和金融賬戶凈流入1922億美元。其中,直接投資凈流入1038億美元,證券投資凈流入651億美元,其他投資凈流入233億美元。9月,資本和金融賬戶凈流入138億美元,其中直接投資凈流入97億美元,證券投資凈流入59億美元。

從幣種看,本外幣均呈凈流入態勢,人民幣結算占比提升。2021年前三季度,跨境資金本幣凈流入320億美元,外幣凈流入2028億美元。銀行代客涉外收付款中以外匯結算的金額為50862億美元,占銀行代客涉外收付款總規模的59%;以人民幣結算的金額折合34858億美元,占銀行代客涉外收付款總規模的41%,較上年同期增加3個百分點。9月,人民幣與外幣收支規模均較上月小幅增長,人民幣凈流出折合124億美元,外幣凈流入178億美元。9月當月銀行代客涉外收支中以外幣結算的金額為6379億美元,占銀行代客涉外收支總規模的60%;以人民幣結算的金額折合4320億美元,占銀行代客涉外收支總規模的40%(見圖3)。

圖3 2016年1月—2021年9月銀行代客涉外收付款幣種情況

人民幣匯率

人民幣匯率在全球主要貨幣中表現穩健。2021年9月,美元指數上漲1.7%,新興市場貨幣指數下跌2.9%,人民幣兌美元匯率中間價小幅下跌0.3%,CFETS一籃子貨幣走升1.0%。前三季度,美元指數上漲4.7%,主要國家貨幣相對美元普遍走貶,新興市場貨幣指數下跌4.6%,人民幣匯率雙向波動,中間價小幅上升0.6%。

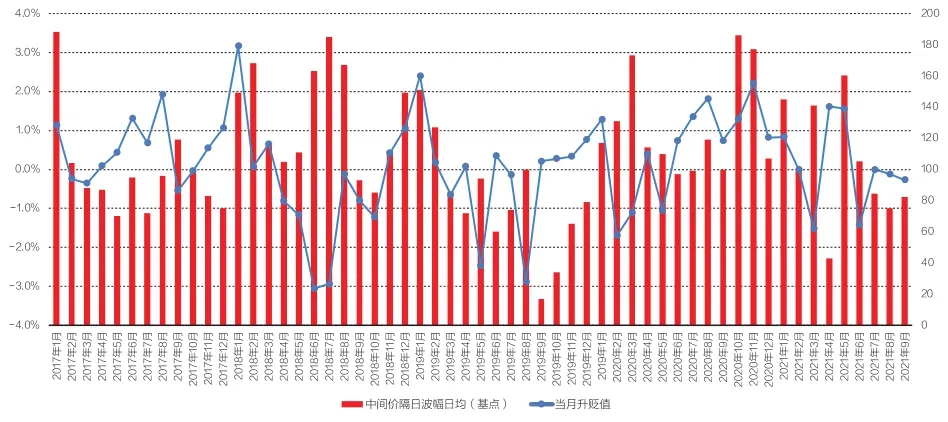

人民幣兌美元匯率中間價和交易價雙向波動、總體穩定。2021年9月末,人民幣兌美元匯率中間價和交易價分別收報6.4854(見圖4)和6.4626,較上月末分別下跌0.3%、上升0.03%。9月,交易價圍繞中間價波動,平均日內最大波幅0.24%,比8月份的0.16%小幅上升。

圖4 2017年以來人民幣兌美元匯率中間價

期權市場人民幣匯率預期穩定。2021年9月末,境內外風險逆轉指標(看漲美元/看跌人民幣期權與看跌美元/看漲人民幣期權的波動率之差)分別為0.56%和1.05%,上月末分別為0.51%和1.06%(見圖5)。境內外期權風險逆轉指標整體保持平穩,全年高點遠低于歷史高位,表明匯率預期較為穩定。

圖5 2014年以來境內外人民幣兌美元期權市場1年期風險逆轉指標

國家外匯管理局國際收支司 供稿

猜你喜歡

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22