中美利差的內在決定機制與時變邏輯探析

2021-03-19 02:37:20

中國外匯 2021年1期

中美利差的長期決定性因素是中美兩國的經濟基本面差異。中美貨幣政策分化會加劇中美利差的短期波動,但短期波動行情最終會回歸于由中美經濟基本面差異主導的長期走勢中。

2020年,中美利差走高引發各界關注。本文聚焦中美10年期國債利差,結合索羅(Solow)經濟增長理論模型與現實影響因素,構建長端收益率決定框架,并基于該框架對歷史中美利差在不同階段呈現的走勢進行分析,旨在為中美利差的進一步研究提供參考。

長端利率決定框架的構建

10年期國債利率屬于長端利率,其往往被視為反映經濟發展的長期回報率,故本文借鑒反映經濟長期增長的Solow模型,首先從理論層面探討長端利率的決定因素。

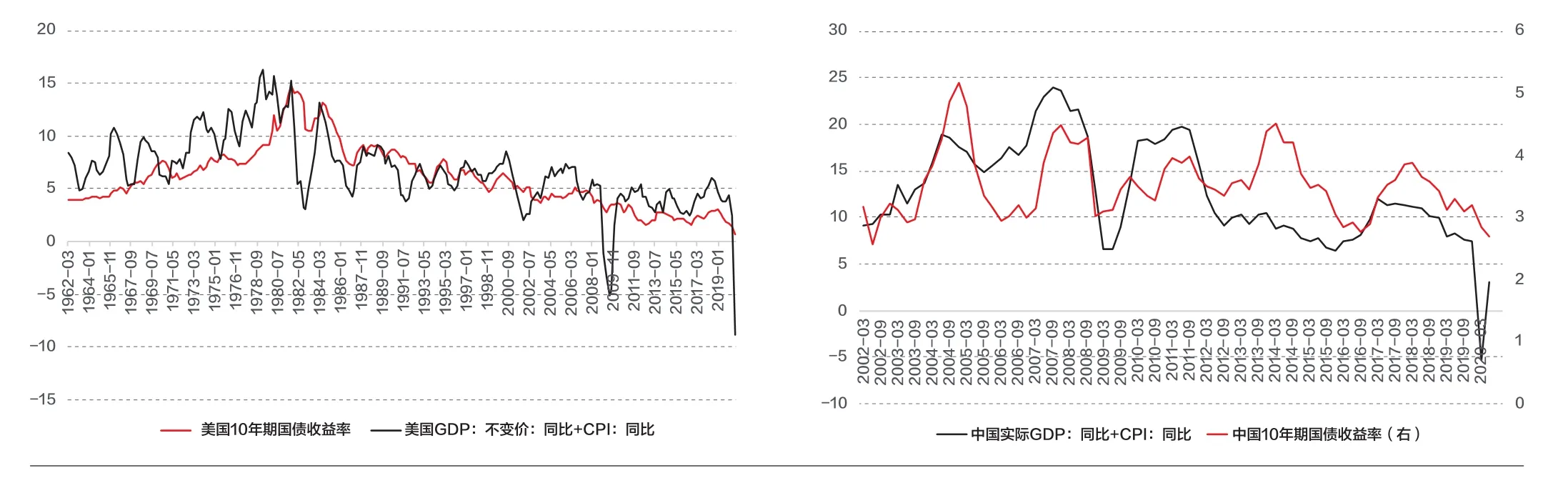

圖1 中國、美國10年期國債收益率與其名義經濟增長水平(單位:%)

考慮到現實中的擾動因素,筆者將進一步結合資金市場來完成分析框架的搭建。利率由資金的供給和需求共同決定,而上述理論所討論的經濟增長,事實上決定的正是資金的需求端。也可以說,從長期來看,資金價格的走勢取決于需求水平。但放眼短期資金的供給,即市場的流動性水平(其受貨幣政策的影響最為顯著),若出現供求不匹配的非均衡狀態,則會導致利率水平偏離中樞。

據此,筆者認為,決定10年期國債收益率的因素包含兩大部分:其一,名義經濟增長是核心因素,其決定收益率的中樞水平,是長期變動趨勢的主要影響變量;其二,市場的流動性決定資產的配置能力強弱,會造成收益率偏離中樞值的波動效應,該效果主要由貨幣政策實現。其中,經濟增長又對貨幣政策起到指導作用,因此二者間同時也存在相互糾偏的效應,最終導致收益率沿著中樞水平波動變化。此外,伴隨經濟全球化體系的形成,外部的風險沖擊事件以及來自國內的經濟干預手段都構成收益率的擾動因素,因此完整的分析框架中還需在某些特定時期納入諸如匯率波動、貿易摩擦、國內監管等。基于此,筆者構建了長端利率分析框架(見圖2)。

圖2 長端利率分析框架

基于歷史視角的中美利差分析

從歷史上看,自中國加入世貿組織后的2002年以來,可以大體將中美10年期國債利差運行情況分為四個階段(見圖3)。以下筆者將基于上文所構建的長端利率分析框架,對每一階段的中美利差走勢及形成原因進行探討。

圖3 中美收益率及利差歷史走勢(單位:%)

第一階段(2002—2007年):中美利差劇烈波動且長期倒掛

2002年至2007年,中美10年期國債收益率運行存在顯著差異:美債收益率運行中樞相對平穩,中國國債則呈現明顯的倒V型并在右端上揚。二者利差的變動主要取決于中債的運行方向。根據分析框架,長端利率的中樞值主要取決于經濟增長水平,據此,筆者首先從中美采購經理人指數(PMI)相關性的視角,考察該階段中美經濟周期的運行情況(見圖4)。可以看到,中美PMI的相關性在2008年之前處于顯著低位,表明該階段中美經濟周期的相關性極低,中美國債收益率的中樞水平也受到經濟運行節奏差異的影響而呈現明顯分歧。

圖4 中美PMI相關性(20個月滾動相關性)

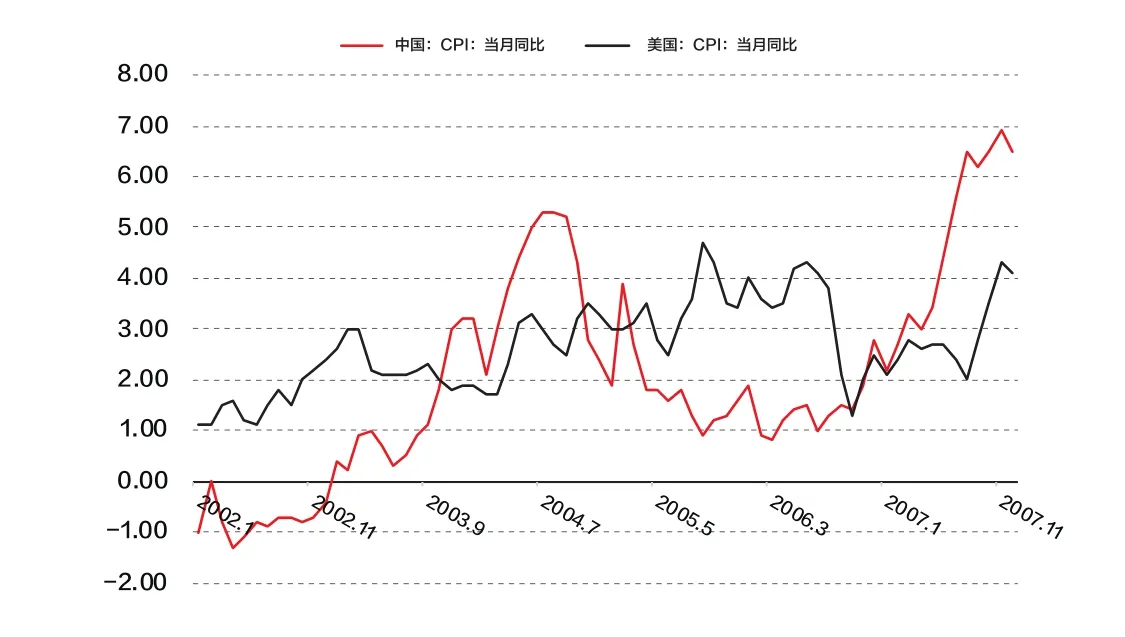

進一步考察名義經濟增長的關鍵變量——通脹水平。受上世紀70年代“滯脹”所帶來的嚴重影響,2008年之前,各國央行普遍采取單一目標的貨幣政策,而通脹水平正是央行判斷經濟冷熱的決定性因素。從2002年至2007年中美消費者價格指數(CPI)的變化可以發現,通脹走勢與中美國債收益率走勢具有較高的相關度(見圖5)。2002年年初,中國國內處于低位的通脹水平決定了長端收益率中樞水平偏低;反觀美國,通脹水平則處于相對高位。2003年,“非典”疫情的暴發推升了投資者的避險情緒,使中美利差的倒掛得以持續。但由于此次疫情持續時間有限,伴隨著中國國內CPI的快速上行及貨幣政策的收緊,中美利差于2004年結束倒掛。此后,我國通脹開啟新一輪下行,美國通脹則仍保持穩健,中美經濟周期再次背離,致使2005年4月中美利差開始了新一輪倒掛。此輪倒掛在2007年我國為抑制高速回升的通脹開啟三次加息操作后結束。

圖5 2008年之前中美通脹變化情況(單位:%)

第二階段(2008—2010年):中美利率走勢趨同,利差正負交替

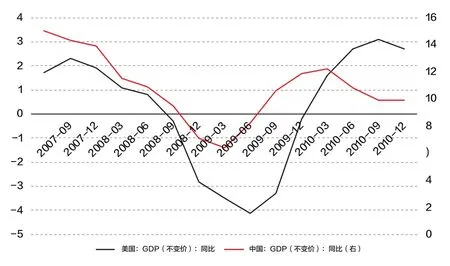

2008—2010年,在中美經濟走勢與貨幣政策方向一致的情況下,中美國債收益率走勢與絕對水平均十分接近,中美利差整體呈現在0值附近交替震蕩態勢。從此階段中美PMI的相關性及中美兩國經濟增長走勢可以看到,2008—2010年,中美經濟運行同步性較強(見圖6)。其原因在于,2008年金融危機對世界經濟造成了嚴重沖擊,中美經濟同步下滑趨勢明顯,且兩國均采用了寬松的貨幣政策對沖危機帶來的負面影響。

圖6 金融危機期間中美GDP走勢(單位:%)

第三階段(2011—2017年):中美利率總體運行趨勢相似,利差長期為正

2011—2017年,中債收益率始終高于美債,且中美利率整體運行態勢相似,故中美利差整體處于高位平穩運行狀態。而在正式進入第三階段前,中美利差出現了一次大幅走闊,進而打破了前期利差震蕩于0的特點。導致此次利差大幅走闊的原因主要有三:一是美國第一輪量化寬松(QE)于2010年4月結束,此后美國經濟增速再次下行;2010年11月,美聯儲啟動了第二輪QE。二者成為美債收益率下行的內因。二是2010年年初爆發的歐債危機逐步擴散至歐洲多國,歐洲資金出于避險需求大量出逃投向美債,從外部促使美債收益率下行。三是我國應對金融危機的四萬億投放政策效果逐步顯現,伴隨經濟回暖與通脹上升,貨幣政策有所收緊,驅使中債收益率上行,最終打開了中美利差長期高位運行的空間。

2011—2017年,中美PMI相關系數在絕大多數時期均高于0.5,經濟周期的背離并不顯著;而同期,中美貨幣政策導致的流動性差異及外部擾動因素則對中美利差波動產生的影響更為明顯。具體來看,2011—2017年,中美利差在高位運行中出現了三次明顯下行,其原因均與中美貨幣政策的背離有顯著關聯(見圖7)。

圖7 第三階段中美利差運行趨勢(單位:%)

第一次中美利差低點出現于2013年7月。其背景是中美貨幣政策預期的分化:一方面,時任美聯儲主席伯南克在2013年5月表示將縮減購債規模,導致市場出現“削減恐慌”(Taper Tantrum);此后,市場對于美國收緊貨幣政策的預期大幅提升,促使美國國債出現大規模拋售,收益率快速上行。另一方面,2013年我國進入金融監管強周期,針對同業創新及非標資產的整治,促使央行即使面對“錢荒”也仍維持穩健的貨幣政策。

第二次中美利差低點出現在2015年12月。其主要源于中國經濟步入“新常態”及對美國貨幣政策緊縮的預期,最終在我國的匯率與供給側改革兩大政策性外生沖擊以及中美貨幣政策差異之下形成。2015年,我國面臨的宏觀經濟及政策背景是:經濟步入“新常態”,增長面臨減速壓力;推出供給側改革,旨在解決產能過剩等經濟結構性問題;實施“8·11”匯改,匯率形成機制市場化程度提升。在此情況下,我國繼續實施穩健的貨幣政策。而同期,在美國于2014年年底正式退出QE后,由于市場保持對美聯儲貨幣政策收緊的預期,促使美債收益率震蕩上行。2015年12月,美聯儲實施9年來的首次加息,導致中美利差走入低點。而此后中美利差的恢復,主要源于英國脫歐這一外部風險事件推動避險資金轉向美債市場,進而導致美債收益率單邊下行。

第三次中美利差低點出現在2016年12月。其同樣源于中美貨幣政策出現背離。美國方面,由于2016年9月后經濟復蘇跡象顯著,推動美元指數大幅走高,美聯儲也于12月再次加息,而市場則預計其在2017年會有三次加息。上述因素共同推動美債收益率快速上行。中國方面,“8·11”匯改后人民幣匯率波動彈性加大,供給側改革逐漸由實體轉向金融領域,金融穩定目標愈發清晰,貨幣政策保持穩健,中債收益率走勢較為平穩。中美貨幣政策取向的偏離再次導致中美利差迎來低點。此后,中美利差的恢復則是受到我國金融監管政策外部沖擊的影響。2017年,我國金融“防風險”“去杠桿”的大幕正式拉開,包括銀行業專項整治行動,流動性新規、資管新規等文件的出臺,均對債券市場產生重要影響,促使我國債市大幅調整,中債收益率隨之快速上行。

第四階段(2018年至今):中美利率走勢出現偏離,利差大幅波動

2018年之后,受經濟基本面及貨幣政策差異的帶動,中美利差走勢有所偏離,同時利差大幅波動。

2018年,中美貿易摩擦成為我國重要的外部沖擊風險,人民銀行仍然維持穩健的貨幣政策,但三次降準;美國方面,2018年年底美聯儲加息,貨幣政策繼續收緊,促使美債收益率保持上行。在此背景下,中美利差于同年11月降至五年來的新低。

進入2019年,美國方面,特朗普對外頻繁利用關稅挑起貿易爭端,使得全球貿易關系不斷惡化,其推行的財政刺激政策大幅推升了美國財政赤字擴大的預期。在此背景下,美聯儲年內降息三次,利率穩步下行。中國方面,在貿易摩擦加劇導致經濟下行壓力增大的背景下,中國央行仍維持穩健的貨幣政策。中美貨幣政策差異有所減小,但美國流動性釋放更為強烈,使得中美利差重新恢復高位。

2020年以來,新冠肺炎疫情成為新的全球性外部沖擊事件,受中美兩國疫情形勢階段性差異的影響,中美利差有所波動。在我國疫情暴發的初期,中美利差出現短暫收縮。此后,我國疫情逐漸穩定,經濟開始穩步復蘇;而美國疫情則開始持續蔓延,并導致美聯儲再度轉向量化寬松政策。中美經濟周期再度出現較大背離,導致中美利差穩步走闊,并達到歷史新高。

中美利差變化的歷史經驗總結

綜上所述,中美利差2002年以來的走勢主要分為四個階段:第一階段,中美經濟周期互相背離,中美利差的變動幾乎取決于中國經濟的走向;第二階段,金融危機的出現使中美經濟周期趨于同步,加之貨幣政策的趨同,致使利差震蕩于0附近;第三階段,中美經濟周期仍具同步性,利率中樞水平長期穩定,受貨幣政策差異與外生擾動因素的影響,中美利差間或出現短期分化;第四階段,在貿易摩擦、新冠肺炎疫情等重大外部風險的沖擊下,中美貨幣政策與經濟周期節奏有所分化,促使中美利差再度大幅波動。

正如長端利率框架所指出的,利率中樞取決于經濟增長水平。因此,中美利差的長期決定性因素是中美兩國的經濟基本面差異。中美貨幣政策分化會加劇中美利差的短期波動,但短期波動行情最終會回歸由中美經濟基本面差異主導的長期走勢中。這表明,雖然近年來中美利差處于高位運行狀態,但其并不存在“托底”效應。同理,中美利差的頂部也仍有可能因為中美經濟周期的再度大幅背離而被打破。

還需要注意的是,中美利差新階段的開啟,往往會伴隨大范圍危機或重大外部風險事件的沖擊,如金融危機、歐債危機與貿易摩擦,均成為中美利差的階段性分水嶺。其原因在于,此類事件往往能夠在短時間內對一國經濟增長產生重大影響,甚至可能改變其經濟運行周期。因此,當此類沖擊產生時,中美兩國可能同時受到波及而導致經濟運行周期趨于一致,但也有可能因其影響的階段性差異而導致經濟周期出現背離。2020年暴發的新冠肺炎疫情,造成我國同海外經濟周期的再度背離,其對于中美利差的后續影響,仍應是研究者重點關注的因素。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂探索(2022年2期)2022-05-30 21:01:37

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

華人時刊(2018年23期)2018-03-21 06:26:00

數學理論與應用(2016年1期)2016-02-28 09:26:09