房地產資產證券化的意義簡析

2021-03-24 20:48:33王雪彤

成功營銷 2021年7期

摘要:近年來,資產證券化發展逐步成熟,優勢逐漸凸顯,正在一步一步成為企業的首選融資方式,也將成為金融領域去杠桿的主要辦法。資產證券化的規模逐漸擴大,范圍更加廣泛,品種、類型等正朝著多元化方向發展。在“新常態”的大環境中,房地產企業通過開展資產證券化業務,拓寬自身融資渠道,加速盤活存量資產;同時,迎合“三去一降一補”的“供給側”的改革信條,調整自身資產結構,促進多元化融資。資產證券化這一新型的融資方式,不論是對于房地產企業本身,還是對于我國的實體經濟,都有著重大的意義。

關鍵詞:資產證券化;房地產;融資

1 引言

2005年,我國開始了信貸資產證券化試點,這是我國資產證券化賣出的第一步。2008年美國爆發次貸危機,波及到我國本土經濟,此時,資產證券化的審批在我國實質上被暫時終止。經過長達三年的發展與恢復,2012年,資產證券化業務再一次回到了市場上。雖然資產證券化得到了重啟,但作為一種新型的融資方式,此時的的資產證券化的接受度還比較低,大多數企業還是對其持觀望的態度。由于資產證券化這一融資手段在激活存量資產、提高資金配置效率具有相當的優越性,為鼓勵資產證券化的發展,在2014年,國家推出了備案制、注冊制、試點規模擴容等一系列利好政策。在這些政策的推動下,資產證券化市場發行日漸常態化,規模持續增長,流動性明顯提升,創新迭出,基礎資產類型持續豐富,市場參與主體類型更加多樣,產品結構設計更加豐富,資產證券化正在逐漸成為一種重要的企業融資工具。房地產行業本就受到融資端和銷售端限制的現金流受到嚴峻的考驗,現金流關乎房企的命脈,此時,獲得現金流成為重中之重。同時,國內市場經過國家的調控,運行趨于平穩,發行利率震蕩下行,在此情況下,越來越多的房地產企業選擇通過資產證券化的方式籌集資金,資產證券化業務對房地產企業的作用和意義愈發增大。

2 房地產資產證券化現狀

2.1 房地產資產證券化概念及主要類型

房地產資產證券化是資產證券化的一種形式,是房地產企業將自身流動性較差但本身質量較好的、在未來有穩定的預期現金流的房地產資產或者房地產信貸資產從企業中剝離出來,并將其轉換成股票、股份或債券,發行到證券市場上進行公開自由交易,使房地產資本的運轉社會化。[1]房地產資產證券化最終就是將房地產企業原有的資產直接物權,經過資產證券化這個過程過轉變為債權的關系,使得證券持有人獲得房地產投資收益的分配權利。

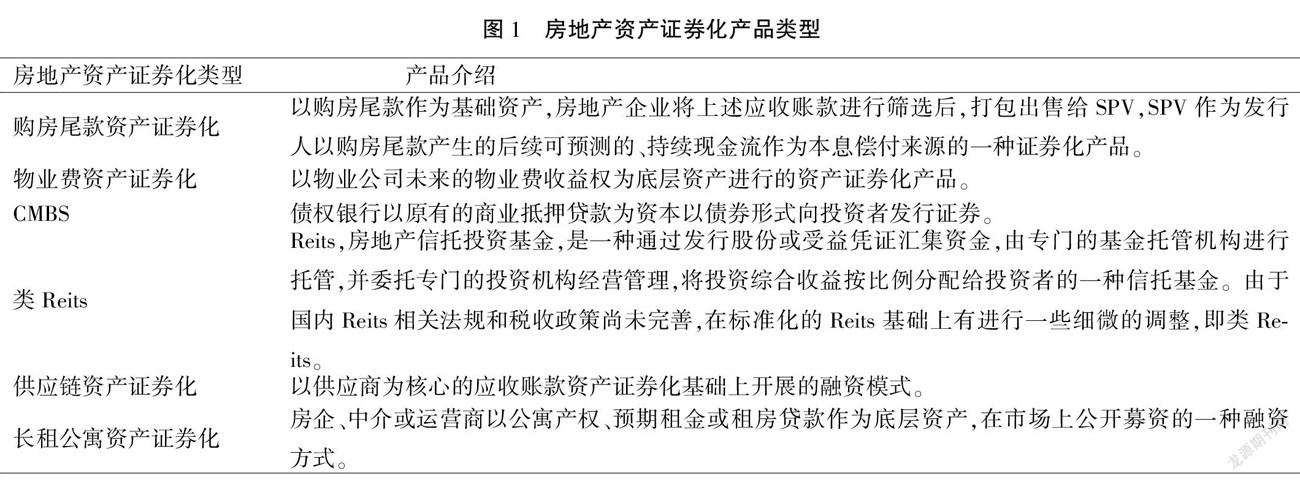

目前,國內的房地產企業資產證券化產品主要有購房尾款資產證券化、物業費資產證券化、CMBS、類Reits、供應鏈資產證券化和長租公寓資產證券化六種類型。

2.2 我國房地產企業資產證券化發行概況

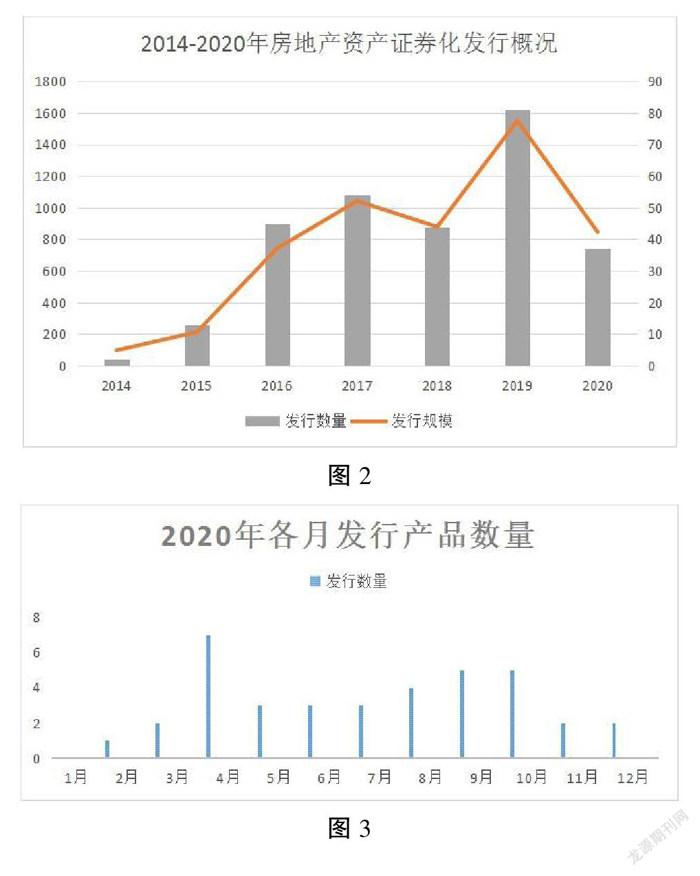

根據圖2的統計,2014年至2020年底,市場上已發行房地產資產證券化項目共計276單,總規模達5365.55億元,發行情況呈現波動增長趨勢。2016年增長速度最快,發行規模同比增長 250.34%。2019年發行數量最多,同比增長84.09%,這說明國內房地產資產證券化市場仍存在較大的發展空間。[2]

2020年,受到影響,發行規模和發行數量都大幅下降,2020年4月份,隨著海外資本市場持續震蕩,內地房企海外債直接歸零,房企銷售回款難度大,同時租金收益受到影響,因此房企轉向資產證券化等更多元化的融資渠道。從圖3來看,房地產資產證券化產品的發行量在2020年4月份迎來發行小高峰,以融資度過難關。

3 我國房地產企業資產證券化的意義

3.1 有利于房地產企業健康發展

近幾十年,房地產行業發展迅猛,作為我國的支柱產業,一直是宏觀經濟增長的重要支撐。房地產企業所處的環境及自有的特征決定了房企的融資方式,但這種傳統的、單一的以銀行貸款為主的方式也有著極大的制約性,且無法滿足房地產企業日益增大的資金需求。房地產企業的政策風險高,受國家政策影響明顯,如果還是僅僅以銀行貸款作為主導的融資方式,那么一旦房地產市場出現大的變動,就會波及到整個金融市場,甚至會引發金融危機,進而導致各行業經濟的倒退。由于房地產企業是資金密集型企業,所需的資金量是極大的,單一的融資方式不僅不利于房地產企業的發展,還會導致商業銀行的流動性風險。房地產企業選擇資產證券化的方式籌集資金,直接將手頭流動性較差直接變現,用于生產經營和投資,這樣一來,房企的資金回籠速度明顯提高,資產結構也得到了優化;融資渠道拓寬,融資范圍更廣。[3]房地產企業運用籌集到的資金,可以償還債務,也可以投資在收益更高的項目上,盈利水平會隨之提高。

3.2 有利于促進我國資本市場的良性循環

房地產資產證券化對標的資產的要求相對嚴格,而且受政策環境的影響也相對較大。在選擇房地產資產證券化進行融資時,不僅要選擇合適的證券化的標的資產,而且要具備相應的環境經濟政策,如稅收、財政、信貸等也是必不可少的因素。房地產資產證券化雖然只是一種融資方式,但它的出現為房地產市場和資本市場提供了聯結的橋梁。[4]一方面它可以集聚社會上利用率較低的資金,另一方面也開辟了投資者新的投資路徑,提供了共同分享房地產企業的經營所得的可能性。資產證券化作為房地產企業融資方式的創新,使個人投資者原本用于儲蓄的資產流向房地產行業,是產品的投資者與資本市場的雙贏,能夠有效促進資本市場的良性循環,對于我國資本市場的突破與創新具有關鍵作用。

3.3 有利于推動房地產供給側改革

資產證券化作為一種新興的融資方式,是金融工具的創新,能夠促進金融行業的推陳出新,更重要的是,資產證券化的充分利用,有利于推進房地產行業的供給側改革。[5]在資產證券化出現之前,房企大多依賴傳統的融資方式,例如銀行貸款,房企需要的資金量較大且對銀行貸款的依賴程度較高,融資方式也相對單一,這就大大增加了房地產投資的金融風險。資產證券化融資是一種直接融資,它可以提高房企的直接融資比重、調整房企的資金構成、優化房企資產結構,從而為房地產供給側改革打下堅實的基礎。

4 結論

房地產企業將資產證券化作為融資的新型模式,有利于保證其融資渠道的多樣性,并且在控制企業的杠桿率方面能夠起到重要作用。同時,資產證券化通過將流動性較差的資產轉換為流動性較強的資金,在優化企業資本結構上的效果也十分顯著。房地產企業資本流動性的增強,將有力推動房地產向輕資產轉型,從而促成我國整體經濟結構的優化。

參考文獻

[1] 王英杰.中國的資產證券化業務淺析[J].時代金融(下旬),2014.02.

[2] 張紅,施嘉瑋,李維娜.房地產資產證券化發展現況與趨勢研究[J].中國房地產,2018.18.

[3] 劉昱辰.房地產投資信托REITs研究:理論闡述及現實例證.現代經濟信息.2016.19.

[4] 田豐.房地產企業融資方式分析[J].前沿新論,2019.06.

[5] 吳玲.我國房地產資產證券化相關問題研究[J].中國市場,2019.22.

作者簡介:王雪彤,女,東北電力大學會計專業碩士研究生,研究方向:資產證券化。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30