基于項目化管理的企業(yè)財務(wù)價值管理團隊建設(shè)研究

——以NG公司為例

2021-03-30 04:04:42單慶軍

企業(yè)改革與管理 2021年3期

單慶軍

(寧波鋼鐵有限公司,浙江 寧波 315807)

一、引言

黨的十八大以來,國家大力推進管理會計體系建設(shè),財政部發(fā)布了《關(guān)于全面推進管理會計體系建設(shè)的指導(dǎo)意見》(財會〔2014〕27號),并陸續(xù)出臺了管理會計基本指引及戰(zhàn)略、預(yù)算、成本和營運管理等應(yīng)用指引,以促進企業(yè)轉(zhuǎn)型升級、高質(zhì)量發(fā)展。作為控股股東的HG集團對NG公司的定位是集團的“壓艙石”。公司“低成本、高效率”的經(jīng)營策略、管理會計建設(shè)、集團和公司高質(zhì)量發(fā)展以及財務(wù)自主管理的需要,均對財務(wù)部的職能定位提出了更高要求,具體可高度概括為兩大任務(wù),一是價值管理(體系化做事);二是人才培養(yǎng)、團隊建設(shè)。價值管理的具體目標(biāo)是使財務(wù)部成為公司經(jīng)營決策的參謀、現(xiàn)場成本管理的助手、業(yè)務(wù)最佳合作伙伴;人才培養(yǎng)和團隊建設(shè)的具體目標(biāo)包括培養(yǎng)財務(wù)人員成為公司價值管理者和創(chuàng)造者,打造一支“平等、嚴(yán)謹、執(zhí)著、協(xié)同、高效、和諧”的財務(wù)團隊。

二、NG公司財務(wù)團隊建設(shè)存在的問題及肩負的責(zé)任和任務(wù)

1.NG公司財務(wù)部團隊建設(shè)存在的主要問題

首先,重業(yè)務(wù)處理、輕決策支持,重核算、輕管理的現(xiàn)狀尚未得到根本性的改變,與公司對財務(wù)部的最新職能定位和期望存在較大差距。

其次,財務(wù)部員工平均年齡31歲左右、平均工作年限不足10年,年齡結(jié)構(gòu)偏低,團隊專業(yè)素養(yǎng)和工作經(jīng)驗還需不斷積累和沉淀。

再次,價值化、體系化做事能力和意識不足,管理會計工具方法運用和專業(yè)技能欠缺較多。

最后,財務(wù)團隊工作氛圍不是很融洽,員工離職率較高。2014-2015年,員工離職率均在10%左右。

2.NG公司財務(wù)部肩負的責(zé)任和任務(wù)

為實現(xiàn)公司“低成本、高效率”經(jīng)營策略和高質(zhì)量發(fā)展在財務(wù)領(lǐng)域得到落實,在財務(wù)會計和管理會計兩個方面充分發(fā)揮價值管理支撐作用,實現(xiàn)部門價值,財務(wù)部面臨重大轉(zhuǎn)型挑戰(zhàn)。具體包括快速從“核算型”到“管理型”的轉(zhuǎn)型;從個人向團隊轉(zhuǎn)變;加速培養(yǎng)綜合管理型人才;管理會計有效支撐公司決策;重梳財務(wù)價值管理體系;繼承和弘揚集團財務(wù)體系好的做法;提升自主管理能力。財務(wù)部以項目化管理為抓手,促進財務(wù)團隊職能轉(zhuǎn)型。

三、NG公司以項目化管理推進財務(wù)價值管理團隊建設(shè)的案例及效果

NG公司財務(wù)部以項目化管理融合財務(wù)管理體系和團隊建設(shè),推進財務(wù)重點工作及團隊建設(shè)和人才培養(yǎng),努力實現(xiàn)團隊目標(biāo)一致。成為公司決策的參謀、現(xiàn)場成本管理的助手、業(yè)務(wù)的最佳合作伙伴以及公司價值管理者,打造一支“平等、嚴(yán)謹、執(zhí)著、協(xié)同、高效、和諧”財務(wù)價值管理團隊。員工的綜合素質(zhì)得到提升,團隊的執(zhí)行力和戰(zhàn)斗力得到體驗,取得了非常好的效果。

1.整體思路

財務(wù)部項目化管理是以年度重點工作為切入點,確定重點項目納入項目化管理。根據(jù)崗位職責(zé)及工作分工確定項目牽頭人,由牽頭人自行組建項目團隊,季度跟蹤評價推進情況,效果納入責(zé)任人及團隊的季度和年度績效評價,培養(yǎng)自主管理員工,培育“最佳實踐”,打造團隊協(xié)同文化,形成PDCA管理循環(huán)。

2.以項目化管理推進財務(wù)價值管理團隊建設(shè)實施案例及效果

(1)學(xué)習(xí)型團隊培養(yǎng)項目及實施效果

學(xué)習(xí)型團隊培養(yǎng)項目的管理目標(biāo)是加強企業(yè)會計準(zhǔn)則、財稅政策和相關(guān)法律法規(guī)的研究學(xué)習(xí),提升員工的專業(yè)技能和素質(zhì),提高團隊解決問題的能力。項目團隊組建由主管部長牽頭,各處參與。具體做法包括:鼓勵員工自主學(xué)習(xí);定期、不定期組織內(nèi)部管理制度、企業(yè)會計準(zhǔn)則、財稅政策培訓(xùn)及內(nèi)部技能比武等;組織業(yè)務(wù)骨干參加各種外部培訓(xùn);堅持“走出去、請進來”,學(xué)習(xí)借鑒優(yōu)秀企業(yè)財務(wù)管理經(jīng)驗,提高財務(wù)人員的管理意識;鼓勵員工自主參加學(xué)歷提升、職稱考試等。

學(xué)習(xí)型團隊培養(yǎng)項目實施以來,有2人取得在讀研究生學(xué)歷;6人取得高級會計師職稱;若干員工取得會計師中級職稱,員工的整體專業(yè)素質(zhì)得到較大提升。

(2)會計基礎(chǔ)管理工作項目及實施效果

會計基礎(chǔ)管理工作項目的管理目標(biāo)為確保會計數(shù)據(jù)的及時、準(zhǔn)確、完整、規(guī)范,既符合企業(yè)會計準(zhǔn)則等相關(guān)法律法規(guī)規(guī)定,又符合公司的管理要求,支撐公司決策。項目團隊組建由會計處處長牽頭,其他各處參與。具體做法包括:企業(yè)會計準(zhǔn)則財稅政策研究、財務(wù)制度建設(shè)、會計內(nèi)部稽核、系統(tǒng)功能優(yōu)化、會計科目梳理、基礎(chǔ)工作評價及編制基礎(chǔ)工作簡報等。

會計基礎(chǔ)管理工作項目成效包括:首先,通過大力推進會計基礎(chǔ)管理工作,規(guī)范業(yè)務(wù)和財務(wù)處理,公司會計基礎(chǔ)管理工作得到較大提升,受到集團公司高度評價,成為集團公司財務(wù)最佳實踐;其次,公司高度重視基礎(chǔ)管理工作,會計基礎(chǔ)管理工作很好地承接了公司、部門的重點工作;最后,建立了以會計科目負責(zé)制為核心的會計基礎(chǔ)管理工作體系,確保會計核算的準(zhǔn)確、規(guī)范和及時,實現(xiàn)了月度結(jié)束后一個工作日完成財務(wù)報表編制。

(3)現(xiàn)金流量管理項目及實施效果

現(xiàn)金流量管理項目的管理目標(biāo)是建立“以現(xiàn)金流量預(yù)算為龍頭,集中統(tǒng)籌”的日資金管理模式,保障資金來源,平衡資金收支,降低資金成本,提高資金使用效率。項目團隊組建由資金處處長牽頭,其他各處參與。具體做法包括:積極拓展境外美元融資;加強供應(yīng)鏈結(jié)算資金管理,加速資金周轉(zhuǎn);積極研判貨幣形勢,針對不同時期,不同貨幣政策動態(tài)調(diào)整融資渠道,創(chuàng)新融資方式,保持低成本融資。

現(xiàn)金流量管理項目成效有:首先,通過美元貿(mào)易融資、供應(yīng)鏈融資等各種創(chuàng)新融資手段,加強資金運作,擴大融資渠道,降低融資成本,控制資金風(fēng)險,整體資金風(fēng)險受控。綜合融資成本遠低于銀行同期貸款基準(zhǔn)利率,實現(xiàn)效益可觀,得到集團和公司的高度肯定;其次,通過項目管理,不斷創(chuàng)新思路,極大地鍛煉了項目團隊;最后,資金處團隊近年來多次被公司評為優(yōu)秀基層團隊,是對現(xiàn)金流量管理項目團隊工作的肯定。

(4)成本精細化管理項目及實施效果

成本精細化管理項目的管理目標(biāo)是秉承公司“低成本、高效率”經(jīng)營策略,推行日成本管理。強化基于月度執(zhí)行預(yù)算為基礎(chǔ)的目標(biāo)成本管理,推動“實物流、信息流、資金流”三流同步,不斷降低資金占用率,優(yōu)化流程。同時,通過跨團隊協(xié)作積極圍繞品種增效開展產(chǎn)品經(jīng)營,推進明細產(chǎn)品盈利能力管理,有效提升精細化成本管理水平。項目團隊由成本處處長牽頭,成本處全體及各生產(chǎn)廠部參與。具體做法包括:推進成本管理日清日結(jié),實現(xiàn)日成本“準(zhǔn)確、及時、自動、完整”;強化基于月度執(zhí)行預(yù)算為基礎(chǔ)的目標(biāo)成本管理,實施全面的成本管控,有效支撐降本增效工作的開展;圍繞品種增效開展產(chǎn)品經(jīng)營,推進明細產(chǎn)品盈利能力管理,推進開發(fā)鋼種明細成本管理系統(tǒng),提高崗位經(jīng)營意識。

成本精細化管理項目成效有:首先,建立成本日報、周報、月報、成本例會、成本簡報體系,各類分析高效地支撐業(yè)務(wù)的決策;其次,通過項目化管理,提高業(yè)務(wù)人員的成本意識和價值意識,促進成本管理持續(xù)改善;再次,透過內(nèi)外部成本對標(biāo),通過一體化協(xié)同工作,促進各單元、各工序找差挖潛,提升生產(chǎn)操作指標(biāo);最后,通過成本精細化項目管理,使財務(wù)人員更加熟悉現(xiàn)場,快速成為現(xiàn)場成本管理的助手。

四、NG公司項目化管理整體成果展示

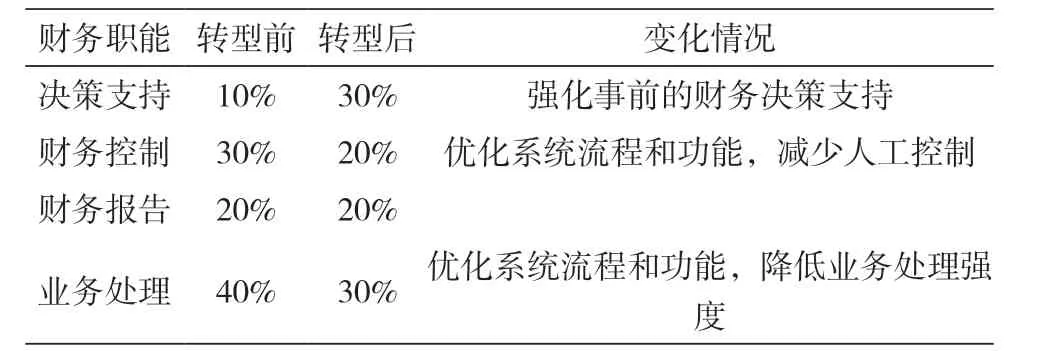

首先,通過項目化管理為抓手加速推進財務(wù)角色轉(zhuǎn)換、系統(tǒng)整合、過程再造和增值服務(wù),完成財務(wù)職能轉(zhuǎn)型,強化決策支持和價值管理職能。轉(zhuǎn)型前與轉(zhuǎn)型后財務(wù)職能變化如表1表所示:

表1 財務(wù)職能轉(zhuǎn)型對比表

其次,會計管理由核算型向管理型轉(zhuǎn)變,強化財務(wù)源頭數(shù)據(jù)管理,加速推進業(yè)財融合,優(yōu)化系統(tǒng)流程和功能,實現(xiàn)月度結(jié)束后一個工作日完成財務(wù)報表編制,核算效率和質(zhì)量均得到質(zhì)的提升。

再次,成本管理方面,建立日成本和目標(biāo)成本管控體系。日成本管理主要是建立了“全面、及時、自動、準(zhǔn)確”機制,快速反映成本情況,支撐經(jīng)營決策。目標(biāo)成本管理主要是建立了基于月度執(zhí)行預(yù)算為基礎(chǔ)的目標(biāo)成本管理模式,內(nèi)部降本增效效果顯著,公司競爭力逐年提升,有效支撐年度公司經(jīng)營目標(biāo)實現(xiàn)。

最后,在資金管理方面,創(chuàng)新融資模式,拓展融資渠道,降低融資成本,公司資金風(fēng)險整體受控。近年來,每年的綜合融資成本均遠低于同期銀行貸款基準(zhǔn)利率,整體利率、匯率和支付風(fēng)險可控。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27