中級財務會計課程中所得稅費用會計核算的教學探究

2021-04-14 02:47:02苗丹邱少春湖北工業(yè)大學工程技術學院湖北武漢430068

商業(yè)會計 2021年6期

苗丹 邱少春(湖北工業(yè)大學工程技術學院 湖北武漢 430068)

一、引言

所得稅會計是會計學課程體系中的難點內(nèi)容,在高級財務會計課程中屬于重點章節(jié),在中級財務會計課程中也會涉及。中級財務會計課程圍繞報表項目,針對六大會計要素講解企業(yè)日常經(jīng)營業(yè)務的會計確認和計量,在核算企業(yè)凈利潤時,所得稅費用會計核算問題不可回避。目前市面已出版的《中級財務會計》教材在對所得稅費用會計處理上大致有兩種做法:一是粗略講解。以戴德明等主編的《財務會計學(第12版·立體化數(shù)字教材版)》為例,所得稅費用會計核算的講解篇幅很少,卻涉及到了幾乎所有的與所得稅會計處理相關的重要概念:稅前會計利潤、應納稅所得額、暫時性差異、資產(chǎn)的計稅基礎、負債的計稅基礎、遞延所得稅資產(chǎn)、遞延所得稅負債、遞延所得稅費用。對于晦澀難懂的難點概念(比如資產(chǎn)的計稅基礎和負債的計稅基礎),該教材只是列出了會計準則的相關條文,并沒有給出詳細解釋。這樣的簡化處理是為了不與后續(xù)開設的高級財務會計課程相關內(nèi)容重復,但不利于初學者學習,會讓學生疑問叢生,對所得稅費用會計核算產(chǎn)生畏難情緒。二是詳細講授。以石本仁等編著的《中級財務會計(微課版·第四版)》為例,該教材將所得稅會計單獨作為一章,詳細地講解了所得稅費用的會計處理。如果按照該教材詳細授課,不僅會占用大量學時,加大初學者的學習難度,還會與高級財務會計課程的相關內(nèi)容重復。

中級財務會計課程是會計學、審計學、財務管理學三大分支學科的基礎課程。不同的學科方向?qū)λ枚愘M用會計核算的學習要求是不同的。對于會計學和審計學方向的學生而言,中級財務會計課程對所得稅講解得很淺顯也沒有關系,因為還有后續(xù)課程(《高級財務會計》)可以繼續(xù)深入學習。但對于財務管理專業(yè)的學生而言,專業(yè)培養(yǎng)計劃里不會開設高級財務會計課程。如果在中級財務會計課程里粗略地講解所得稅費用會計處理,學生基本聽不懂,更談不上會運用所得稅會計信息去分析具體問題。

目前,與所得稅會計核算相關的文獻很多,但從教學角度來探討所得稅費用會計處理的文獻卻很少。如何在中級財務會計課程里把握好所得稅費用會計處理的學習深度,以及如何深入淺出地進行教學設計,以達到學以致用、提高會計學科學生綜合素質(zhì)能力的教學目的,是本文的研究宗旨。

二、教學設計

(一)引出問題

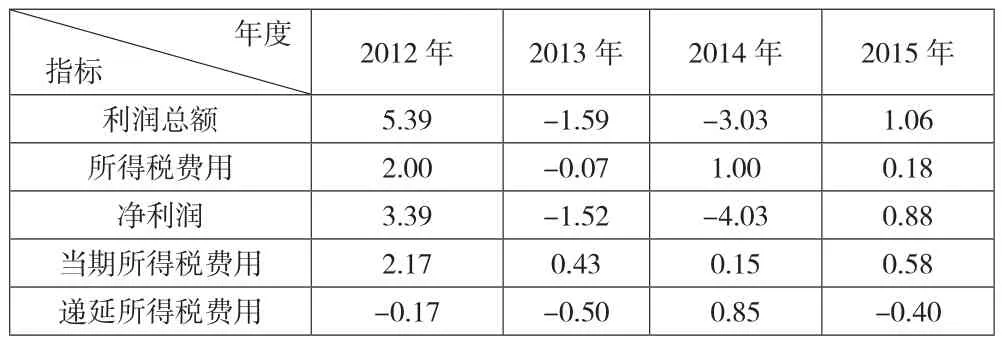

所得稅費用會計核算問題一般出現(xiàn)在《中級財務會計》“收入、費用與利潤”章節(jié)中的“費用”小節(jié)①所得稅費用屬于特殊的“費用”,目前學者們對此還是有爭議。。教師可以先出示一張利潤表(多步式),讓學生觀看“所得稅費用”在報表中的位置,提醒學生注意報表中三個指標的關系:凈利潤=利潤總額-所得稅費用。然后,選取一家上市公司年度報告向?qū)W生展示所得稅費用的構成②在資產(chǎn)負債表債務法下,所得稅費用是當期所得稅費用和遞延所得稅費用(收益)的合計。。本文選取四川水井坊股份有限公司(以下簡稱“水井坊”)年度報告,下頁表1清晰地展示了五項會計指標之間的關系,教師可以順勢引導出學習的主體內(nèi)容——所得稅費用的構成及其會計核算。

(二)當期所得稅費用

從下頁表1學生可以清楚地看到所得稅費用的構成:所得稅費用=當期所得稅費用+遞延所得稅費用。當期所得稅費用是企業(yè)當期實際繳納所得稅產(chǎn)生的經(jīng)濟利益流出,它是根據(jù)“應納稅所得額”乘以所得稅稅率計算出來的。由于企業(yè)會計準則和稅法在收入和費用確認口徑和時間上有諸多差異,導致利潤總額(稅前會計利潤)不等同于應納稅所得額,在納稅申報時需要在利潤總額的基礎上進行納稅調(diào)整,從而將利潤總額調(diào)整為稅法認可的金額,這個金額就是應納稅所得額。

表1 水井坊2012—2015年凈利潤和所得稅費用明細表 單位:億元

例1:甲企業(yè)于2019年初成立,適用所得稅稅率為25%。2019年該企業(yè)實現(xiàn)稅前會計利潤200 000元,當年發(fā)生下列與納稅有關的事項:(1)會計確認了20 000元國庫券利息收入;(2)由于違法經(jīng)營支付行政罰款3 000元;(3)當年確認了資產(chǎn)減值損失共計5 000元;(4)企業(yè)計提的折舊額150 000元,稅法允許計提的折舊額為180 000元。甲企業(yè)2019年度應申報繳納所得稅額計算如下:

2019年甲企業(yè)應納稅所得額=利潤總額+納稅調(diào)整增加額-納稅調(diào)整減少額=200 000+(3 000+5 000)-[20 000+(180 000-150 000)]=158 000(元)

2019年甲企業(yè)當期所得稅費用=應納稅所得額×所得稅率=158 000×25%=39 500(元)

通過這個簡單的實例,學生可以感性地認識稅前會計利潤和應納稅所得額的區(qū)別之所在;應納稅所得額可以在稅前會計利潤基礎上進行納稅調(diào)整獲得;當期所得稅費用是根據(jù)應納稅所得額和所得稅率計算出來,是企業(yè)須向稅務機關繳納的所得稅額。

(三)“永久性差異”和“暫時性差異”

在明確了應納稅所得額的概念后,教師可以引導學生比較“國庫券利息收入”“行政罰款”和“資產(chǎn)減值損失”對納稅的影響,這樣就可以順勢引出“永久性差異”和“暫時性差異”的概念,并為“遞延所得稅費用”概念的講解鋪路。

“永久性差異”概念較好理解。例1中的“國庫券利息收入”和“行政罰款”是稅法和會計準則在“所得”口徑上的不同造成的,是永久性差異,這種差異在本期發(fā)生,不會影響以后各期應納所得稅額。

在對初學者講解“暫時性差異”時,可以暫時不去解釋資產(chǎn)、負債的計稅基礎概念,中級財務會計階段只需要了解所得稅會計處理流程及框架,不需要涉及到具體的知識點。教師可以指出“暫時性差異”的本質(zhì)——由于稅法與會計準則在確認“所得”時的時間不同而產(chǎn)生的應納稅所得額和稅前會計利潤的差異。這一差異發(fā)生于某一會計期間,在以后的會計期間內(nèi)能夠轉(zhuǎn)回。在例1中,企業(yè)按會計準則確認了“資產(chǎn)減值損失”,而稅法遵循“真實性原則”,本期不計入扣除范圍,待到資產(chǎn)損失真正發(fā)生時才予以扣除。這樣就導致當期稅前會計利潤小于應納稅所得額,即暫時性差異形成;待到資產(chǎn)減值損失實現(xiàn)的會計期間,稅法才將該損失從收入中扣除,導致該期稅前會計利潤大于應納稅所得額,即暫時性差異轉(zhuǎn)回。該暫時性差異可以抵減未來期間應納稅所得額,減少未來期間應納所得稅額,即可抵扣暫時性差異。例1中,企業(yè)當期會計折舊費(150 000元)小于稅法認可的折舊費(180 000元),導致當期稅前會計利潤大于應納稅所得額,即暫時性差異形成;待到后期會計折舊費大于計稅折舊時,該期稅前會計利潤小于應納稅所得額,即暫時性差異轉(zhuǎn)回。該暫時性差異增加未來期間應納稅所得額,增加未來期間應納所得稅額,即應納稅暫時性差異。

(四)遞延所得稅費用

遞延所得稅費用是指由于暫時性差異發(fā)生或轉(zhuǎn)回而確認的所得稅費用。可抵扣暫時性差異本期的產(chǎn)生能減少未來期間的應納稅所得額,從而減少未來期間應納所得稅額。這是一種預期的經(jīng)濟利益流入,符合會計準則對資產(chǎn)的定義。根據(jù)權責發(fā)生制原則,該差異對未來應納所得稅的影響在發(fā)生當期確認為資產(chǎn),并形成遞延所得稅收益,會計處理為:借記“遞延所得稅資產(chǎn)”科目,貸記“所得稅費用——遞延所得稅費用”科目。應納稅暫時性差異本期的產(chǎn)生則增加未來期間的應納稅所得額,從而增加未來期間應納所得稅額。這是一種預期的經(jīng)濟利益流出,符合會計準則對負債的定義。根據(jù)權責發(fā)生制原則,該差異對未來應納所得稅的影響在發(fā)生當期確認為負債,并形成遞延所得稅費用,會計處理為:借記“所得稅費用——遞延所得稅費用”科目,貸記“遞延所得稅負債”科目。

承例1,甲企業(yè)2019年確認資產(chǎn)減值5 000元,產(chǎn)生可抵扣暫時性差異5 000元,減少未來期間應納所得稅額1 250元(5 000×25%),會計處理為(分錄①):

借:遞延所得稅資產(chǎn) 1 250

貸:所得稅費用——遞延所得稅費用 1 250

甲企業(yè)2019年由于會計折舊額和稅法折舊額不同,產(chǎn)生應納稅暫時性差異30 000元(180 000-150 000),增加未來期間應納所得稅額 7 500元(30 000×25%),會計處理為(分錄②):

借:所得稅費用——遞延所得稅費用 7 500

貸:遞延所得稅負債 7 500

合并分錄①和②,得分錄③:

借:遞延所得稅資產(chǎn) 1 250

所得稅費用——遞延所得稅費用 6 250

貸:遞延所得稅負債 7 500

會計分錄③可以讓學生清晰認識到,遞延所得稅費用是暫時性差異對未來應納所得稅額影響的凈值。

(五)所得稅費用

綜上所述,一個企業(yè)在利潤表中“所得稅費用”項目列報的金額是當期所得稅費用(實際發(fā)生)和遞延所得稅費用(預期發(fā)生)的合計。承例1,2019年甲企業(yè)所得稅費用=當期所得稅費用+遞延所得稅費用=39 500+6 250=45 750(元)。45 750元就是甲企業(yè)當年利潤表中“所得稅費用”一欄的填列數(shù)據(jù)。

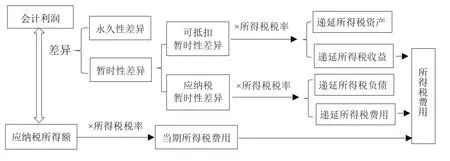

至此,我們通過一個簡單的案例設計向?qū)W生勾勒出所得稅費用處理的框架,通過對實例的分步驟講解,讓學生能感性認識永久性差異和暫時性差異之間的本質(zhì)區(qū)別,對暫時性差異的種類有一個初步了解,理解暫時性差異會形成企業(yè)的遞延所得稅資產(chǎn)或負債,并形成遞延所得稅收益或費用。具體框架如圖1所示。

圖1 企業(yè)所得稅費用會計處理框架圖

三、教學拓展

為了提高會計學科學生的綜合素質(zhì),拓寬學生視野,教師在講解完企業(yè)所得稅費用核算步驟后,可以適當引導學生進一步思考所得稅會計信息對于企業(yè)及利益相關者可能產(chǎn)生的影響,即能簡單地運用所得稅會計信息去分析和解決實際問題。

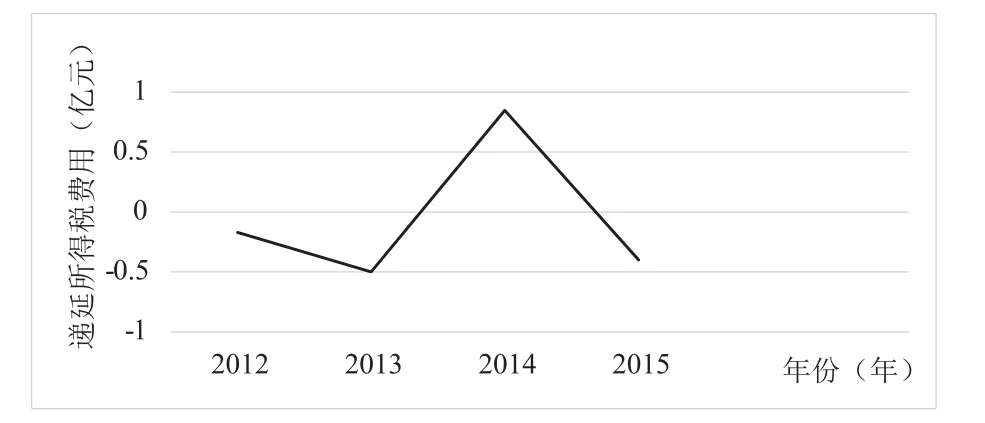

針對前文提到的水井坊案例,教師可以引導學生觀察并思考該企業(yè)列報的遞延所得稅數(shù)據(jù)背后的盈余管理動機及其可能產(chǎn)生的經(jīng)濟影響。從表1中學生可以直觀地觀察到會計數(shù)據(jù)的變化:(1)虧損的2013和2014年度,該企業(yè)仍然有當期所得稅費用,說明應納稅所得額大于0,存在應稅收益,而按照會計準則計算出的稅前會計利潤則是負數(shù)。(2)2012、2013、2015這三年該企業(yè)都確認了大量的遞延所得稅收益,而2014年則確認了巨額的遞延所得稅費用,見圖2。(3)該企業(yè)2013、2014年虧損,特別是2014年稅前會計利潤就有-3.03億元,再加上接近1億元的遞延所得稅費用,2014年虧損達到4.03億元。而2015年該企業(yè)凈利潤恰好扭虧為盈。考慮到我國上市公司退市制度,該公司可能有盈余管理的動機和操作空間。

圖2 2012—2015年水井坊遞延所得稅費用確認金額

我國現(xiàn)行會計準則規(guī)定,所得稅費用核算采用資產(chǎn)負債表債務法,即所得稅費用是當期所得稅費用和遞延所得稅費用之和。當期所得稅費用是企業(yè)根據(jù)稅法規(guī)定計算并交納的所得稅額,沒有企業(yè)管理者主觀調(diào)整的空間;遞延所得稅的確認和計量帶有企業(yè)管理者的主觀判斷和估計,存在管理層主觀調(diào)整報表數(shù)據(jù)空間。遞延所得稅費用的確認和計量會影響會計報表相關項目數(shù)字的列報、重要財務指標的計算結果、會計報表信息使用者對企業(yè)財務狀況和經(jīng)營成果的評價、企業(yè)的市場價,以及利益相關者的經(jīng)濟利益。

四、結語

上述關于所得稅費用會計處理的教學內(nèi)容大約需要4個學時即可在課堂內(nèi)完成,并能取得較好的教學效果。通過教師精心設計的教學案例和上市公司實際案例的學習,學生能較好地理解所得稅費用會計核算思想,并能初步運用所得稅費用這個重要的會計信息來分析其對企業(yè)及相關信息使用者產(chǎn)生的影響,達到學以致用的教學目的。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國市場(2021年34期)2021-08-29 03:26:54

內(nèi)蒙古教育(2021年20期)2021-03-08 01:09:14

大眾投資指南(2021年35期)2021-02-16 01:06:12

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國商論(2016年34期)2017-01-15 14:24:05

商業(yè)會計(2015年15期)2015-09-21 08:26:36