中國醫藥制造業集聚現狀及影響因素實證分析

2021-05-05 08:10:24戴安妮江南大學商學院

消費導刊 2021年11期

戴安妮 江南大學商學院

一、引言

近年來,我國經濟歷經長足的發展已經進入關鍵的轉型發展時期,黨的十九大報告明確指出要“把發展經濟的著力點放在實體經濟上”,強調“加快建設制造強國”,推動制造業轉型升級和高質量發展。其中,醫藥制造業作為當前制造業發展的重點,不僅是我國科技創新發展、提升競爭力重點關注的行業,更是人民防病治病、應對重大公共衛生事件的特殊產業,在我國制造業高質量轉型發展過程中具有舉足輕重的地位。但是,就目前我國醫藥制造業的發展現狀來看,普遍存在競爭力弱、附加值低、產業集聚不明顯的問題。對此,2020年4月30日,我國科技部在《關于深入推進創新型產業集群高質量發展的意見》(國科火字〔2020〕85 號)中,明確提出“要充分發揮國家高新技術產業開發區的產業集聚作用”,充分發揮醫藥制造業集聚效應,推動我國醫藥制造業高質量發展。

對此,本文創新地從研究我國醫藥制造業發展現狀出發,利用區位熵指數來分析我國各省醫藥制造產業集聚程度演變趨勢,并借助Eviews構造多元線性回歸模型,對影響我國醫藥制造業集聚的因素進行實證研究,并提出相應對策。

二、醫藥制造業發展現狀

(一)總體規模分析

圖2-1 2004-2018年中國醫藥制造業總產值及增長率發展趨勢

如圖所示,從2004年~2018年中國醫藥制造業總體規模的發展趨勢來看,其特點主要表現為產值總量先增加后減小,并呈現出發展乏力趨勢:

就醫藥制造業總產值及其增長率而言,以2016年為界分為兩個發展階段:在第一發展階段,醫藥制造業的總產值不斷擴大,已從3033億元的總產值增長到28206.1億元,擴大近9.30倍,并且在2016年達到近年來的峰值,這也直觀地說明了醫藥制造業存在的巨大發展潛力。在這一階段,醫藥制造業的增長率表現為波動下降態勢,2004年到2013年,總產值增長率基本維持在26%左右,在最高時增長率可達32.54%,雖然在2014年總產值增長率有所下降,但是仍然保持正向的發展趨勢;

然而,在第二發展階段(2016年~2018年),醫藥制造業的總產值規模卻有所削減,相比于2016年,2018年醫藥制造業總產值已經縮減至23918億元,甚至出現負增長的情況,增幅回落了21.43個百分點。這表明目前中國醫藥制造業面臨發展乏力的現狀,而醫藥制造業作為世界制造業中舉足輕重的一部分,與人民生活息息相關,在未來,我國應該要密切關注醫藥制造業的發展,不斷加大科研投入,扶持醫藥制造業的高質量發展。

(二)行業結構分析

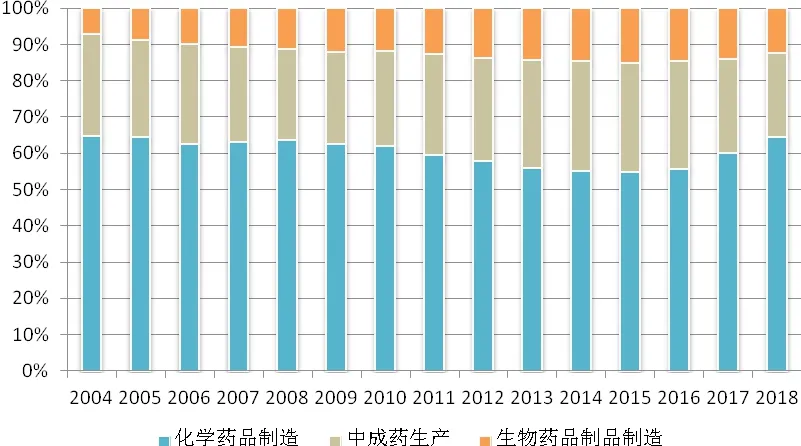

圖2-2 2004-2018年中國醫藥制造業細分子行業比重變化

據《中國高技術統計年鑒》的劃分,中國醫藥制造行業主要為化學藥品制造、中成藥生產以及生物藥品制造三大細分子行業:其中,化學藥品制造是指直接用于人體疾病防治、診斷的化學藥品制劑的制造;中成藥生產指直接用于人體疾病防治的傳統藥的加工生產,主要包括蜜丸、沖劑等;而生物藥品制造則是以基因工程為基礎的現代生物工程,即利用現代生物技術生產出傳統制藥技術難以獲得的新型生物藥品。

從圖中可以看出,從2004年到2018年,醫藥制造業的細分子行業總體結構較為穩定,各子行業比重變化不顯著:其中,化學藥品制造的份額在中國醫藥制造業中占據絕對地位,歷年平均占比高達60%左右,這說明我國在化學藥品制造領域具有較為明顯的優勢;中成藥生產在總體醫藥制造業產值中占據30%左右的比重,相較于化學藥品制造,中成藥生產的優勢不顯著;而對于技術要求相對較高的生物藥品制品制造業,所占比重一直維持在10%左右,在整體醫藥制造業中所占規模很小,這也說明了我國在該領域的欠缺之處。

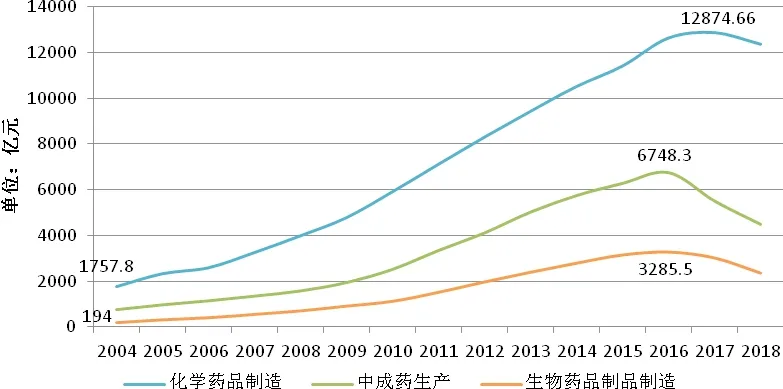

圖2-3 2004-2018年中國醫藥制造業細分子行業產值發展趨勢

如圖所示,歷經十幾年的發展,在政府不斷加大對醫療衛生領域投入的背景下,我國醫藥制造業的細分子行業均實現了一定的發展:其中,化學藥品制造的發展尤為亮眼,2017年化學藥品制造業的總產值已增至12874.66億元,擴大近7.32倍,平均年增長率高達45.17%;雖相較于化學藥品制造,中成藥生產的發展略顯遜色,但是縱向來看,中成藥生產總產值的峰值達到6748.3億元,比2014年的最小值高出5988.3億元,這也充分展現了中成藥生產在近年來不斷發展成熟的現象;不過,對于擁有更高附加值及科技含量的生物藥品制品制造業來說,在我國仍屬于緩慢發展的類型,市場份額所占比重較小,從圖中可以看出,生物藥品制品制造的產值與其他兩大細分子行業之間具有明顯的差距,并且產值的差距雖年份的增加呈現不斷擴大的趨勢。

綜上所述,在醫藥制造業的三大細分子行業中,化學藥品制造及中成藥生產占據絕對份額,具有明顯的優勢,而我國生物藥品制品制造業還有待發展。雖然在前期三大細分子行業的產值規模均實現了不同程度的增長,但是在近兩年,三大細分子行業的產值均有所回落,出現發展乏力的情況。醫藥制造業的發展作為我國制造業轉型中的關鍵一環,在未來,我國政府應該密切關注該行業的創新突破,不斷加大科研及資金投入,同時還要關注到目前的弱勢行業即生物藥品制造業,提供一切有利條件助推其向前發展。

(三)區域集聚程度分析

1.產業集聚程度指標介紹

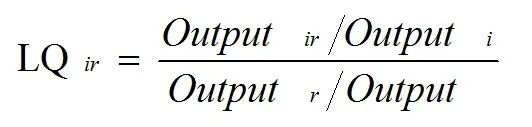

區位熵(LQir)作為衡量行業在各區域間的集聚程度最常用的指標之一,具有一定的科學性。因此,本文選取區位熵法來測度中國醫藥制造業在各區域的集聚情況,其中,區域劃分以我國六大行政區域劃分法為標準,劃分為華北地區、東北地區、華東地區、中南地區、西南地區、西北地區六大區域。

區位熵作為地方專門化率,其值與行業在區域內的集聚程度呈正相關,若區位熵大于1,則說明該產業i在某一區域r內的集聚程度較高;若區位熵小于1,則該產業i在某一區域r內集聚程度較低:

在本文中,Outputir表示醫藥制造業i在區域r的產值,Outputi表示全國醫藥制造業的產值,Outputr表示區域r所有產業的產值,Output表示表示全國所有產業的總產值。其中,所選取的數據來源于2005年至2019年的《中國高技術產業統計年鑒》及《中國統計年鑒》。

2.區域集聚測度結果分析

表2-1 2004-2018年中國各大地區醫藥制造業區位熵值

如表所示,在全國六大區域中,從2004年到2018年,僅有華東地區的醫藥制造業區位熵指數值一直穩定保持在1以上,這說明我國醫藥制造業主要集聚在華東地區,該地區的醫藥制造業已經形成了產業集群,專門化優勢突出;

在華北地區,區位熵指數表現為先下降后上升的趨勢,雖然在2018年華北地區的醫藥制造業區位熵值達到1.03,但比1僅高出0.03,可以說明在該區域醫藥制造業集聚程度仍然不高,但是近年來表現出的上升趨勢已經釋放了一個良好的信號,表示在該區域醫藥制造業的集聚度正在逐步提高,未來政府對于該區域的醫藥制造業集群應該要密切關注并給予大力支持;

在東北地區及西南地區,區位熵的變化趨勢呈現出先上升后下降的趨勢。在這兩個區域,醫藥制造業區位熵值圍繞1上下波動徘徊。其中,從2009~2016年,東北地區醫藥制造業區位熵值連續8年保持在1以上,而西南地區的區位熵值在2007~2010年均為大于1,這也從一個側面說明了雖然近年來在這兩個區域醫藥制造業區位熵值有所下降,但是仍有巨大的醫藥制造集聚的發展潛力空間;

而在中南地區及西北地區,歷年來的醫藥制造業區位熵值均在1以下,這說明這兩個區域的醫藥制造業產業集聚程度不顯著,醫藥制造業分布較為分散。其中的原因或與區域內經濟實力不強、基礎設施不完善、產業基礎仍有待提高有關,從而導致了醫藥制造業難以在這兩個區域實現集聚。

三、醫藥制造業集聚度影響因素實證分析

(一)分析模型

1.模型構建

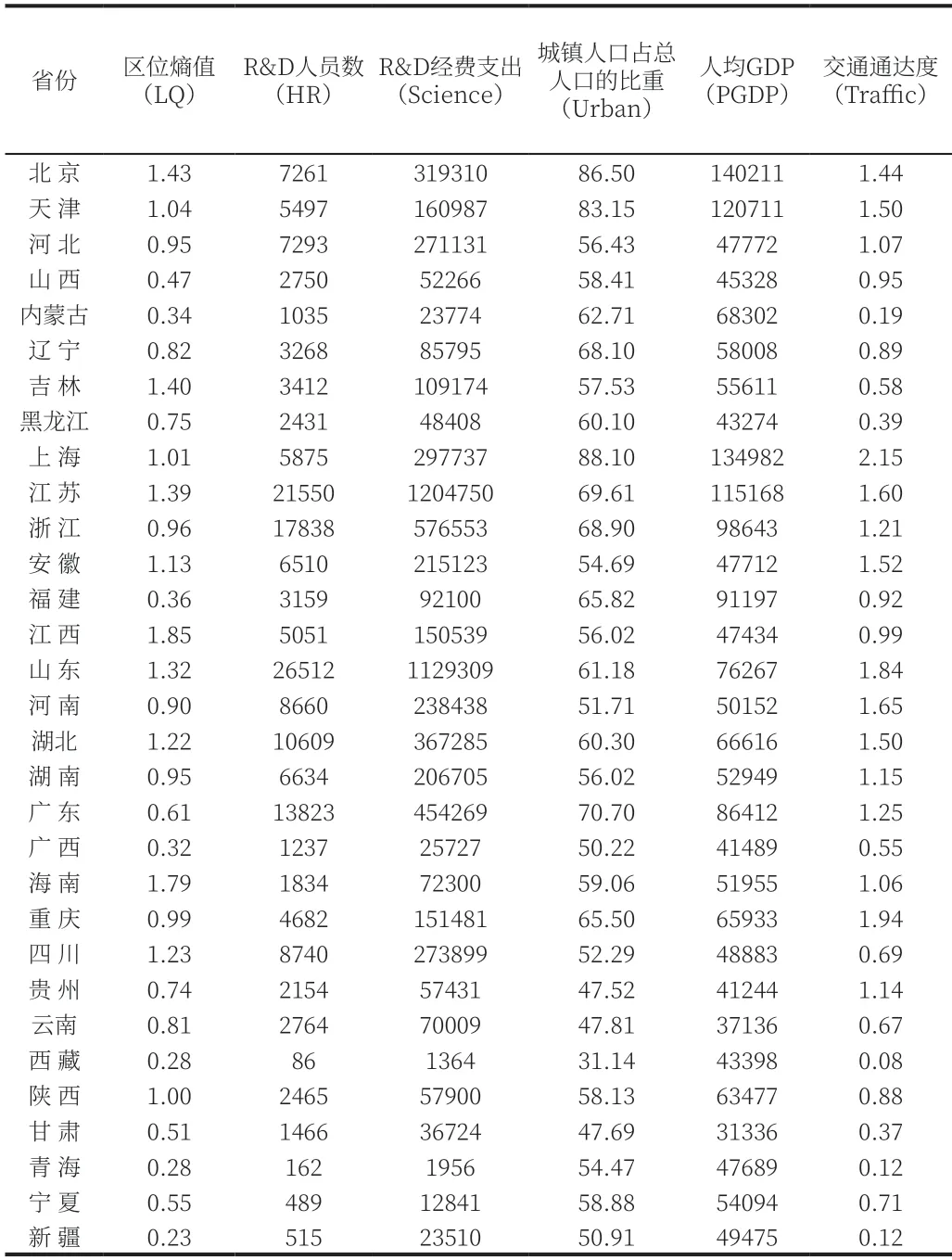

為研究醫藥制造業集聚度的影響因素,本文以2018年中國31個主要省份的醫藥制造業區位熵值作為被解釋變量,各個省份內的醫藥制造業特性與區域特性為解釋變量,從而得到多元線性回歸模型如下:

其中,Xi1表示各省份醫藥制造業的產業特性;X2j表示各省份的區域特性;ε表示誤差,Xi1、X2j的表達式如下:

2.變量說明與量化

產業特性:醫藥制造業作為高技術制造業,它的發展離不開大量的科研投入,對此,本文將引入科研人才資源(HR)及科研資金(Science)這兩個解釋變量作為對于醫藥制造業高投入、高技術產業特性的反映。其中,人才資源的量化指標為2018年各省份的醫藥制造業R&D人員數,科研資金為2018年各省份對于醫藥制造業的R&D經費支出。

區域特性:根據產業集聚理論,一個區域內產業的集聚與該區域內經濟發展水平及交通基礎設施的建設有重要關系。對此,本文以交通通達度(Traffic)為指標來衡量各省份交通便利程度,該變量表現為各省份內公路與鐵路總和與省域面積的比值;而對于各省份經濟發展水平的衡量,本文則選取人均GDP(PGDP)和城鎮化水平(Urban)為解釋變量。

本文以2018年中國31個主要省份的截面數據為研究樣本,其中,樣本數據均來源于《中國高技術產業統計年鑒》(2019)《中國統計年鑒》(2019)及通過相關計算所得,從而確保本研究的可靠性與科學性,具體數據如下表所示:

表3-1 回歸方程解釋變量及被解釋變量

(二)實證分析

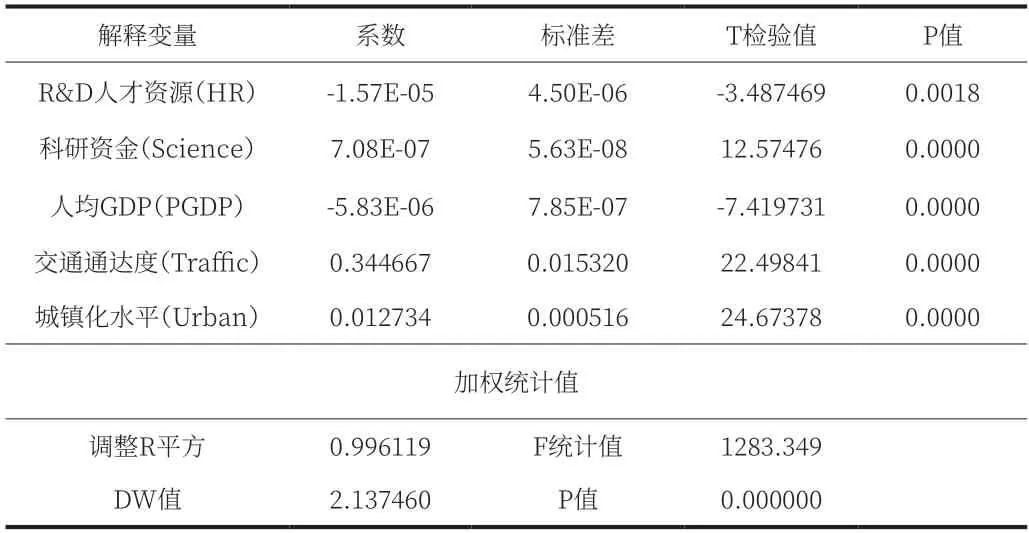

由于本文所選取的數據為截面數據,受模型異方差的影響大。因此,在對模型進行初步回歸之后,優先實行了White異方差檢驗,發現所構建的模型存在嚴重的異方差,對此,本文采取WLS法對該模型進行修正,其中調整后的R^2達到了99.61%,擬合優度高,該模型均通過了F檢驗及T檢驗,說明所構建的模型顯著性高,回歸結果如下表所示:

表3-2 回歸結果

從上述回歸結果中看出,R&D人才資源及人均GDP的系數為負,這與常理不相符,通常來講,一個區域內R&D人才資源越豐富,則更有助于該區域高新技術產業的發展,即將更積極作用于促進醫藥制造業在該區域內的集聚;而人均GDP越高,該區域內經濟發展水平越高,也將會吸引更多的產業前來扎根落戶,更易形成產業集群。由此,對該模型進行多重共線性檢驗,并利用逐步回歸法剔除具有高度相關性的模型變量,從而得出結論:交通通達度(Traffic)、城鎮化水平(Urban)及科研資金投入(Science)是影響醫藥制造業集聚度的重要因素。本文最終所構建的多元回歸模型如下:

從交通通達度看,在該模型中,交通便利程度每增加一個單位,醫藥制造業的區位熵值將上升0.29995,這說明交通基礎設施的建設對于醫藥制造業的產業集聚具有顯著影響,在未來醫藥制造業的發展過程中,各個省份的政府應該要關注到區域內交通基礎設施的建設,提高交通便利程度,從而為醫藥制造業的產業集群提供基礎保障。

從城鎮化水平看,各省份的城鎮化率每提高一個百分點,則醫藥制造業的區位熵值將增加0.01150,這說明,隨著區域內城鎮化水平的提高,也將會促進各地區醫藥制造業的發展與集聚,有利于形成優勢互補、良性發展的產業集聚環境。

從科研資金投入看,大量科研資金投入于醫藥制造業將對區域內的產業集聚產生積極作用,科研資金將為醫藥制造業集聚園區的建設提供物質保障,同時投入大量科研資金也能夠吸引科研人才的集聚,資金與人才將共同助推醫藥制造業的創新發展。

四、對策及建議

(一)加快區域國內國際交通運輸網絡建設

如前文實證分析所示,交通通達度是影響各省份醫藥制造業區位熵值的重要因素,能夠有效促進區域內的產業集聚。對此,各地政府應該出臺相關政策以促進區域內交通基礎設施建設的開展,完善運輸渠道、提高運輸效率,為推動醫藥制造業發揮集聚效應提供有利條件。同時,就長遠發展來看,建設交通基礎設施也不僅僅是在國內形成便捷的運輸網絡,更是要不斷致力于拓展國際運輸渠道,以便于更好地加強區域內醫藥制造業與外界的交流,從而達到創新發展的目的。

(二)加大醫藥制造業科研資金投入,提升創新力

科研資金作為醫藥制造業轉型過程中所必需的物質保障,將直接作用于改善科研環境、提升科研能力、吸引大量科研人才集聚等。不論是政府還是醫藥制造業企業,都應該密切關注與醫藥制造業的科研資金投入。例如,可以通過建立制藥研究平臺以促進國內外先進技術的交流,或通過購進先進儀器設備直接提升研發能力,增強科研創新硬實力。

(三)大力發揮政府政策在促進醫藥制造業集聚中的作用

為促進醫藥制造業的集聚,政府應發揮應有的積極作用。如為相關醫藥制造業企業提供政策支持,通過財政補貼、稅收優惠等方式來扶持企業的發展,也要為醫藥制造業企業在集聚及技術創新過程中所面臨的風險兜底。同時,國家也可通過建設產業園區直接地為醫藥制造業的集聚提供良好的環境與條件,帶動醫藥制造業資源的優化,從而實現高效的區域化生產。

(四)積極深化醫藥制造業對外開放格局

與國外先進的醫藥制造業相比,目前我國醫藥制造業的發展尚處于起步發展階段,因此,在加強醫藥制造業集聚的同時,也要與國際上擁有先進醫藥制造業技術經驗的國家及地區保持積極交流,吸引外資企業在醫藥制造業產業園區內落戶,以便于助推我國的醫藥制造業集聚水平的快速提升。與此同時,政府也應該要承擔起監管責任,為我國醫藥制造業的發展營造一個安全高效、有序競爭的發展環境。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14