基于Fama-French三因子模型對我國體育產業股票的分析

2021-05-29 17:55:25史潤

時代金融 2021年11期

史潤

摘要:我國的體育產業正處于蓬勃發展的時期,體育產業規模不斷擴大,在經濟總量中占據越來越重要的地位,國家對體育產業越來越重視,這對體育產業企業的發展來說是利好消息。但其發達程度還不夠,具有一定的投資風險。本文選取體育產業27支股票,按照市值大小和賬面市值比大小將這些股票分為6組,利用Fama-French三因子模型對各組股票進行分析,發現體育產業股票的一些規律。

關鍵詞:Fama-French三因子模型 體育產業 超額收益率 投資策略

一、引言

“十三五”期間,體育產業進入了蓬勃發展的時期,體育產業的規模逐年擴大,根據國家統計局的數據顯示,我國體育產業的總規模已由2015年的1.7萬億元漲到2019年的2.9萬億元,這一數字已經接近“十三五”規劃對體育產業規模要求的3萬億元人民幣。

我國體育產業投融資事件數量和投融資金額總量起伏不定,表明我國體育產業的投融資環境仍然有待改善,風險仍然較大,若想在體育產業投資中獲取超額收益,需要恰當的投資策略。

Eugene Fama和Kenneth French發現,CAPM模型中的貝塔系數并不能解釋不同證券收益率之間的差異,為了改進這個模型,更準確地描述證券收益率的影響因素,二人在1992年對這個模型進行了修正,在原有基礎上,增加了規模因子SMB和賬面市值比因子HML:

E(Ri)-Rf=β(Rm-Rf)+aSMB-bHML

2015年,二人在原有FF三因子模型的基礎上增加了盈利因子RMW和投資因子CMA。但根據國內學者的研究發現,五因子模型在我國股票市場的適用性不及三因子模型:趙勝民等(2016)對中國A股市場的研究發現,盈利因子和投資因子在我國的股票市場中是冗余的;李子懿和李歡(2020)和郭柱希(2019)分別將Fama-French三因子和五因子模型在5G行業和鋼鐵行業進行了實證研究,皆發現三因子模型相對于五因子模型來說更加適用,五因子模型的盈利因子和投資因子都出現了冗余。故本文使用Fama-French三因子模型對體育產業的股票進行分析。

二、數據選取與處理

(一)數據選取

1.每月市場收益率Rmt。由于體育產業上市公司所處證券交易所不同,因此本文所用市場收益率Rm為2015年1月至2019年12月各月全部A股按照流通股本加權計算出的平均收盤價Mt,根據公式: 計算得出各月的市場收益率。

2.每月無風險利率Rft。通常認為國債安全性最好,違約概率最小,且波動幅度小。因此,本文根據中國債券信息網所給出的2015年1月至2019年12月各月一年期國債作為每月無風險利率Rft。

3.每月個股收益率Rit。以2015—2019年每月個股收盤價Pt為基礎,根據公式:計算得出個股各月的收益率。

4.賬面市值比和公司規模。賬面市值比數據來源于Wind系統中市凈率的倒數,公司規模則用個股每年年末流通市值來表示。

(二)數據處理

根據Wind系統對行業板塊的劃分,選取了體育產業板塊的27個上市公司,時間跨度為2015年1月至2019年12月共60個月,每只股票有60個收益率數據。

1.股票分組。首先將27只股票按照每年的流通市值,以(50%,50%)的比例分為大市值組B和小市值組S,再分別將兩組數據按照每年賬面市值比,以(30%,40%,30%)的比例分為大市值高賬面市值比組(B/H)、大市值中賬面市值比組(B/M)、大市值低賬面市值比組(B/L)、小市值高賬面市值比組(S/H)、小市值中賬面市值比組(S/M)、小市值低賬面市值比組(S/L)共六組。

2.計算各組加權平均月收益率E(Rit)。以年末流通市值CMV作為權重計算加權平均收益率,則個股權重Wi=,加權平均月收益率E(Rit)=,最終得到5年共60個數據。

3.市場因子MKT、規模因子SMB、賬面市值比因子HML計算。

MKTt=Rmt-Rft

SMBt=(S/H+S/M+S/L)-(B/H+B/M+B/L)

HMLt=(B/H+S/H)-(B/L+S/L)

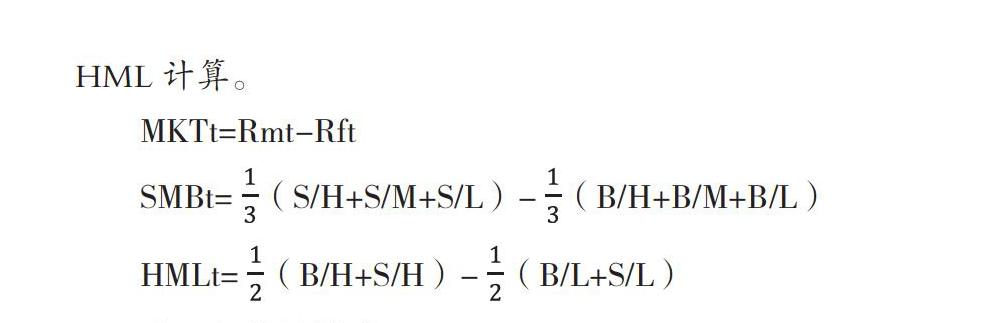

(三)統計描述

整體來看,在6個組中,只有小市值高賬面市值比組(S/H)的平均值為負,該組股票整體呈現虧損的態勢。6個組的標準差均在0.20左右,B/H組標準差最高,表明大市值高賬面市值比的公司的股票風險更大。

三、實證分析與結論

首先對六組股票和市場收益率進行單位根檢驗發現,均通過平穩性檢驗。然后對六組股票按照CAPM模型進行回歸,即股票超額收益率只與市場因子MKT有關,以測試是否有必要加入Fama-French三因子中其他兩個因子SMB和HML。

由回歸結果可以看出,各組回歸的擬合優度均小于0.5,其中B/M組僅為0.0445,因此認為,傳統的CAPM模型不能很好地擬合體育產業超額收益率的變化,單獨的市場因子不能有效解釋超額收益率的形成原因。因此在模型中加入規模因子SMB和賬面市值比因子HML,觀察其回歸結果:

整體來看,6組回歸均通過了F檢驗,表明模型整體顯著,即Fama-French三因子可以較好地解釋體育產業股票的超額收益率。6組回歸分析中,有5組擬合優度超過0.5,表明Fama-French三因子對超額收益率影響較大,且各組的擬合優度相較之前未加入規模因子和賬面市值比因子時有了明顯提高,擬合情況更好,表明加入這兩項因子能夠更好地解釋超額收益率的影響因素。其中,B/L組和S/L組的擬合優度均超過了0.85,表明三因子對賬面市值比較低的股票的超額收益率有更大的影響。

對于常數項,6個組合的截距項在5%的置信水平上均未通過t檢驗,表明其他因素對體育產業股票的影響很小,可以忽略。

對于市場因子MKTt,6個組的超額收益率關于市場因子的回歸系數即貝塔系數均大于0,且通過t檢驗,表明體育產業上市公司的股票超額收益率與整個市場同方向變動,具有順周期性,且6個組中有5組相關系數大于1,僅有B/M組相關系數0.9979<1,表明體育產業股票超額收益率的波動程度強于整個市場,該產業風險超過了市場風險。表明體育產業的股票不僅具有順周期性,而且波動幅度比整個市場更大。當經濟周期處于繁榮時,人們經濟狀況更好,也就更有意愿去從事體育活動或觀看體育比賽來滿足自身的精神需求,因此與體育產業相關的企業,包括以體育用品為主營業務的企業以及俱樂部贊助商等,經營業績上升幅度大。

對于規模因子SMBt來說,S/H組關于規模因子的相關系數未通過t檢驗,S/L組未在5%的置信水平上通過檢驗但在10%的置信水平上顯著不為0,而大市值組(B)則全部通過了t檢驗,表明規模因子對大市值組股票超額收益率的影響比小市值組更明顯。同時可以看到,小市值組的股票超額收益率關于規模因子SMBt的相關系數均大于0,小市值組股票超額收益率隨規模因子正向變動;大市值組股票超額收益率的相關系數均小于0,隨規模因子反向變動。即規模較小的股票擁有更高的收益率。一般的解釋有三種:第一,小規模的公司成長性更好,有更大的發展空間。第二,小規模的公司股票更適合投機交易,大規模的公司股票更適合價值投資,而在我國A股市場,由于投機性散戶眾多,會推高小規模公司的股價。第三,小規模公司相較于大規模公司而言風險更大,投資者要求的風險補償更高,也會提升小規模公司股票的收益率。第一種說法更被人認可,即小公司具有較好的發展空間,在發展過程中,股票持有者可以共同享受其超額收益;第二種說法并不能被人信服,在高點賣出股票的投資者可以獲得超額收益,但相對應來說,同一時間在高點買入股票的投資者并不能獲得超額收益,最終會使收益率拉回平均值;第三種說法難以證實。但無論是哪種原因,小公司效應確實存在于我國股票市場中。

對于賬面市值比因子HMLt,有5個組關于賬面市值比的相關系數小于0,只有B/H組的相關系數0.0294>0,但未通過t檢驗,賬面市值比因子對該組股票超額收益率的影響可以忽略。表明在同一組內,股票的超額收益率隨賬面市值比因子反向變動。但S/H和B/H組關于賬面市值比的相關系數分別大于S/M、S/L組和B/M、B/L組,且隨著賬面市值比的增加,相關系數呈現上升的趨勢,即賬面市值比因子對超額收益率減小的作用在下降。這主要是因為高賬面市值比的公司財務風險更大,投資者要求的風險補償更高,提高了超額收益率。這體現了股票的賬面市值比效應。可以理解為,高賬面市值比的公司有更大的可能陷入財務危機,投資者若要投資于這類企業,會要求更高的風險溢價,從而提升了該股票的超額收益率。因此在投資時可側重于高賬面市值比的公司,從而獲得更高的超額收益率。

參考文獻:

[1]倪威,凌天美子,陳卓.我國體育產業板塊股價收益率波動分析——基于GARCH族模型[J].現代商業,2017,000(018):22-24.

[2]李子懿,李歡.Fama-French三因子和五因子模型對我國5G板塊企業收益率的實證研究[J].中國市場,2020,000(010):1-5.

[3]張蕾,汪志剛.體育產業股票收益波動的聯動性研究[J].技術經濟與管理研究,2020,000(006):103-107.

[4]王磊,劉亞清.中國股市賬面市值比效應成因分析:基于行為金融視角[J].管理評論,2011(10):45-50.

[5]葉軍.公司規模和賬面市值比與違約風險關系的橫截面分析[J].世界經濟情況,2011(6):77-85.

[6]徐振華.中國股市規模效應和賬面市值比效應的實證分析[J].金融發展研究,2011(11):77-80.

[7]趙師玥.基于Fama-French三因子模型對A股輕資產行業和重資產行業的股票收益研究[D].2020.

[8]郭柱希.Fama-French三因子模型和五因子模型對A股鋼鐵企業的實證檢驗[J].河北企業,2019,000(006):33-36.

[9]Fama E F,French K R.The Cross-Section of Expected Stock Returns[J].Journal of Finance,2012,47(2):427-465.

[10]趙勝民,閆紅蕾,張凱.Fama-French五因子模型比三因子模型更勝一籌嗎——來自中國A股市場的經驗證據[J].南開經濟研究,2016,000(002):41-59.

作者單位:上海大學經濟學院