博天環境現金流量管理分析

2021-05-29 17:55:25張楠

時代金融 2021年11期

張楠

摘要:企業是否可以在規模化增長下,降低規模化成本,這一內容對于企業是十分重要的。關注企業運營效率、成本結構,有能力實現規模化、觸及終用戶,提高轉化率是企業發展的重要因素,關注企業規模、凈利潤、現金流三者如何取得平衡,下沉新機遇。本文通過闡述企業宏觀大環境下,結合現金流管理理論對博天環境集團股份有限公司(以下簡稱“博天環境”)2015—2019年的現金流量管理相關資料,從規模、效率以及風險這些方面進行比較分析,結合現金流量數據與指標分析了博天環境現金流管理存在的問題,規模擴張與現金流、凈利潤間問題,分析規模、凈利潤與現金流的關系,探討規模、凈利潤與現金流匹配問題,且對博天環境現金流管理進行科學的完善并提出相應建議,希望本文研究可以緩解企業資金問題,有助于對博天環境現金流管理的提升提供參考,實現自身的價值最大化。

關鍵詞:企業規模 凈利潤 現金流

目前,我國經濟發展速度不斷放緩,這反映了企業的經營環境難度提高,各個產業間的競爭大大增加,而且在資本運作層面企業融資需求大幅增加,有時資本融資運作甚至決定了企業是否能把握投資機會,是否能可持續發展。企業現金流量管理能力提高,能保持穩定的資本運作能力。所以,企業需要不斷加強對自身現金流量管理能力,這樣才能有效提高環保行業企業的競爭力和經營效率。2018年以來,環保行業經濟增長放緩,原料價值不斷上升,由于環保行業現金流量管理不足,倒閉的環保行業企業較多,在這樣的環境下,現金流量管理能力變得更加重要,現金流分析可以反映環保行業企業的創現、償債以及資金周轉能力,將環保行業企業現金流量表以比率形式進行分析,可以對環保行業企業內在發展進行揭示,因此,環保行業企業現金流分析及現金流管理的規范化具有十分重要的意義。

一、現金流量管理與現金流管理理論概述

(一)現金流量管理的概念

現金流量管理是微觀經營單位通過自身經營管理活動(通常囊括經營、投資、籌資方面的經營管理作業和非經常性收支)而發生的體現為貨幣資金流入、流出以及總額狀況。一般是指微觀經營單位會計期間內的現金以及現金等價物的周轉流入流出的金額總量。

微觀經營單位現金流量管理是對微觀經營單位現金及其等價物周轉規模、效率、償債風險方面的管理。

(二)現金流量管理相關指標

對微觀經營單位的現金流量表指標進行計算并分析,以發現微觀經營單位是否存在虛假財務狀況。

1.經營現金流量負債比率。經營現金流量負債比率是指微觀經營單位經營現金流量與負債的比率,反映微觀經營單位經營現金流量對微觀經營單位負債的償還能力。計算公式為:微觀經營單位當期經營活動現金流量/微觀經營單位全部債務×100%。

2.經營現金凈流量與凈利潤的比率。微觀經營單位經營現金凈流量與凈利潤的比率反映微觀經營單位一定時期內,自身產生的凈利潤中,微觀經營單位現金收益占有的比重有多少,通過這個指標的計算來分析微觀經營單位的獲利能力。計算公式為:微觀經營單位經營活動現金流量/微觀經營單位凈利潤×100%。

3.經營現金凈流量對銷售收入比率。反映微觀經營單位經營現金流量流入與投入時間的比率,反映微觀經營單位銷售質量的高低,該比率與微觀經營單位銷售賒銷政策相關,微觀經營單位該指標越低,表明盈利質量越低。計算公式為:微觀經營單位經營現金凈流量/微觀經營單位銷售收入×100%。

4.資產經營活動現金回報率。資產經營活動現金回報率是微觀經營單位經營活動現金流量與微觀經營單位總資產的比值。反映微觀經營單位資產經營活動中有多少現金回報,反映微觀經營單位收現能力。計算公式為:微觀經營單位經營現金凈流量/微觀經營單位資產平均余額×100%。

(三)現金流管理的重要性

對于企業來說,資產規模是底子,利潤是面子,現金流是日子。企業的利潤可以直接反映出其賺錢的能力。而企業擁有的資產反映出企業規模,是經營的基礎及積累。即使經營不善,企業沒有錢賺,也還有資產可以變現。這樣來看,企業的規模對于是否可以持續發展,未來是否可以實現利潤帶來現金流是十分關鍵的。現金流是企業現有的流動資金。許多具有一定規模的企業,連續虧損很多年都可以經營且實現扭虧為盈,是由于其有投資人投資,可以借款融資,預收下游款項,現金流與企業的生存有直接關系,一個企業可以不賺錢,但沒錢則會陷入倒閉危機。資金鏈斷裂是目前多數企業破產倒閉的直接原因。疫情期間許多企業由于經營中斷,沒有足夠的現金流而瀕臨倒閉。所以現金流在企業的運營中非常重要。

二、博天環境現金流量與現金流管理現狀分析

(一)博天環境公司簡介

博天環境(603603.SH)成立于1995年,以“水業關聯的環境產業布局”為定位,在工業水系統、城鎮與鄉村水環境等領域提供包括咨詢規劃、工程設計、項目投資、建設管理、核心裝備、運營服務、資源回收等服務的水處理整體解決方案。

成立25年來,博天環境經歷了國企主導、外資主導和混合所有的三個階段,融合了國企的規矩、外企的規范和民企的規則,形成了獨具優勢的企業基因,擁有一支創新驅動、充滿活力的團隊,其于2017年2月在上海證券交易所掛牌上市。2018年,博天環境旗下共有超100個分公司、子公司和項目公司,2000多名員工,200多項專利專有技術,總資產達119億元,同比增長37%,營業收入43億元,同比增長42%。注冊資本41,507.9056萬元。

(二)不同經營活動現金流管理分析

博天環境現金流量表如表1所示。

1.經營活動現金流量分析。博天環境經營活動中,2019年現金流量凈額本年度較上年同期提高,而且這幾年波動性較大,總體呈現先為負值然后提高的趨勢,主要是由于現金流入與流出的金額不同步,而且波動性較大導致。從表1可見,博天環境經營活動現金流入小計/流出小計2015—2019年數值從0.75提高到1.19,2016年下降,博天環境該指標較高,說明經營活動利潤創造能力較強。

2.投資活動現金流量分析。2015—2019年的現金流量凈額持續為負值,而且這五年持續下降,主要是2015—2019年投資支出規模增加導致;投資活動現金流入小計/流出小計2015—2019年數值從0%提高到0.14%,說明博天環境資金活動總體現金流入較多,創造凈流入能力有所提高。

3.籌資活動現金流量分析。2014—2019年的現金流量凈額總體提高,2015—2017年提高,2018年下降,2019年提高,主要是籌資活動流出增加,而籌資活動流入也在增加,可見籌資規模提升。籌資活動現金流入小計/流出小計2015—2019年數值從2.77下降到1.34,這說明籌資活動這五年流出較多,流入較少,但是流入與流出的差額正在縮小,反映了頻繁融資與資金短缺現象。

(三)現金流量整體狀態對博天環境現金流管理的反映

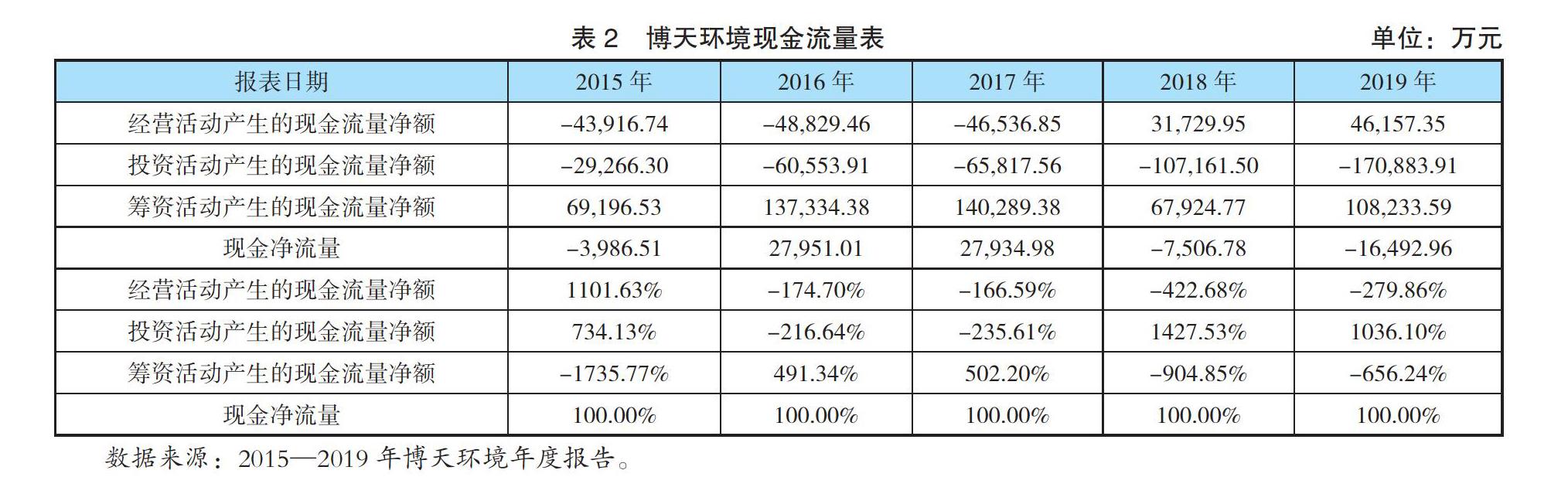

博天環境現金流量表如表2所示:

1.經營活動。博天環境經營活動創造的現金流量凈額較少。從經營活動看,博天環境2015—2017年現金流量凈額為負值,說明2015—2017年實際經營現金流管理低下,實質上陷入虧損。2018—2019年經營活動現金流量凈額有所提升。

2.投資活動。博天環境2015—2019年投資活動現金流量凈額上都為負值,說明2015—2019年投資活動尚未創造盈利能力。

3.籌資活動。籌資活動方面現金流量凈額為正值,說明籌資活動較多,側面說明自身盈利能力低下,反而需要籌集資金以持續經營。

綜合以上分析,可以看出博天環境市場萎縮,為應付債務不得不收回投資,經營出現困難,應重點關注經營業績和債務情況。從現金凈流量凈額上看,2015、2018、2019年都為負值,這五年總體現金流凈額的匯總也是負值,說明盈利質量較為低下,并沒有產生正向的現金流。

(四)現金流量財務指標對博天環境現金流管理的反映

從行業看,環保行業已是一個全球化競爭的市場,博天環境進一步提高現金流管理水平,就需要明確自身的問題。

博天環境現金流量比率分析如表3所示。從表3可見,2015—2019年博天環境經營現金凈流量對銷售收入比率(%)數值從-0.22提高到0.18,可見經營活動現金流入尚可;資產的經營現金流量回報率(%)2015—2019年數值從-0.14提高到0.04,說明總體上經營現金流量回報率提高;經營現金凈流量與凈利潤的比率(%)2015—2018年數值從-3.67提高到1.73,這說明博天環境盈利質量有所提高,但是2019年下降到-0.612,主要是因為經營虧損導致;經營現金凈流量對負債比率(%)2016—2019年數值從-0.2提高到0.05,說明現金流償債能力提高,財務風險有所降低;現金流量比率(%)2015—2019年數值從-23.48提高到7.41,說明現金流量相對增加。

2015—2019年經營現金凈流量對負債比率數值反映償債能力不斷提高,而且籌資活動現金流入小計/流入小計近兩年不斷提高。在競爭激烈的市場環境下,博天環境管理層對于財務杠桿的使用較為樂觀,這些負債融資的擴張戰略,導致負債規模增加,財務杠桿利用增加。從數據上看,取得借款收到的現金、發行債券收到的現金金額明顯提高,說明籌資規模增加。

應收賬款占利潤總額的比率表明該企業回收現金能力及現金的保障程度。本文通過對資產負債率和應收賬款占利潤總額的比重兩個指標進行對比分析,選擇應收賬款占利潤總額的比重這一指標去分析公司現金流管理安全性的優劣。

應收賬款占利潤總額的比率如果絕對值大于1,說明不僅收到了當期的全部收入,并且應收賬款也在當期收到了一部分;相反則表明該企業回收現金能力較差,銷售風險較大。從表4的數據來看,博天環境近幾年應收賬款占利潤總額的比重絕對值均大于1,絕對值2015—2019年呈上升的趨勢,而且應收賬款周轉率大幅下降,應收賬款占比過高,對財務來說是一個較大的風險,由此可見,現金流管理的安全性較差,那么現金流管理也不好。

三、現金流量視角下博天環境現金流管理存在的問題

(一)盈利能力不足,存在現金余缺問題

正常情況下企業的規模越大,現金流也會越大,相反現金流會相對較小。當下,企業收入來源單一且產生的現金流入集中,當下企業的現金流不連續,造成利潤與現金流不匹配。利潤與現金流不匹配,是企業現金流、規模與凈利潤的重要特點。通過2015—2019年博天環境經營現金凈流量與凈利潤的比率(%)分析,可以看出,2015—2019年博天環境盈利并沒有全部形成現金流入企業。2015—2019年博天環境經營現金凈流量與凈利潤的比率(%)一直為負值,這不僅說明2015—2019年公司資金鏈周轉存在現金余額短缺的問題,還能夠從中清晰地發現2015—2019年公司獲利質量在不斷地下滑,現金流入不足。2015—2019年公司經營現金凈流量與凈利潤的比率低,這說明2015—2019年公司資金鏈周轉存在現金余額短缺的問題。這說明2015—2019年公司應收賬款周轉效率大幅降低。

(二)籌資現金流入增加,債務償付壓力增加

2015—2019年經營現金凈流量對負債比率數值反映償債能力不斷提高,而且籌資活動現金流入小計/流入小計近兩年不斷提高。根據博天環境公司狀況,籌資現金流量比重很大,通過對博天環境現金流量管理結構分析、流動資產項目分析,博天環境處于資金投入期,博天環境經營創造現金能力有待提高,當前博天環境經營、投資現金不能由經營、投資現金流入填補、資金回籠不足,其償債風險非常高,造成不合理的現金流入。

(三)利潤成長性方面無法保障

博天環境應收賬款速度并不穩定,應收賬款轉為現金次數在2019年出現了下降,代表博天環境應收賬款周轉速度在變慢,導致博天環境存在許多業務沒有轉換為現金。2019年應收賬款周轉速度變慢,花費天數多,使博天環境的收賬不能轉為現金,對于博天環境這樣的高負債公司來說,應收賬款政策不完善造成了回款率低,短期償還債務風險上升。

博天環境的應收賬款占利潤總額的比重在逐年遞增,而其應收賬款金額也在不斷增加,說明公司的應收賬款存在賬期長,貨款收不回來的情況。由此可以得出博天環境應收賬款占利潤總額的比重較多,這對財務安全來說,是一個很大的警鐘。由此可見該公司的利潤安全性存在問題,對現金流管理也會造成一定的影響。

四、博天環境現金流量問題的對策

(一)重視現金流管理,平衡好其與規模利潤的關系

博天環境利潤有獲取現金的能力,利潤有足夠的獲現能力,注重博天環境公司規模、現金流和利潤的平衡,才會使公司的利潤有足夠的支付力。近年來,隨著公司規模擴大,其需要支付的成本也不斷地增加,公司不斷投入更多的項目,造成資金占用規模增大,資金的需求增加,相關服務成本增加,會削弱其盈利能力。公司趨于成熟的背景下,需要審慎考慮,堅持發展戰略,對于當下及未來的發展策略給予重新審視,使其可以適應發展需求。總體發展策略需要更加注重公司規模、現金流和利潤的平衡。積極拓展智能終端線上與線下結合的模式,通過發展主流市場,縮小與領先者之間規模的差距,確立公司內部地位,為后續巨大商機奠定基礎,在保持良好的毛利水平下,有效控制銷售、管理費用,改變收款條件、優化客戶結構,改善經營性現金流。加強資本開支控制,促使博天環境在現金流更健康的情況下,可以改善利潤獲得,以公司的內生動力提升自身的規模。

強化博天環境現金流量預算管理,從實際出發,充分了解博天環境每個階段的細節,與其現金流量的實際運用情況相結合,同時,結合博天環境財務預算制度,編制公司預算管理方案,通過審批對公司現金流量實行管控,在此過程中,博天環境股份應建立較為科學的預算管理體系,以規范的制度確保博天環境現金流量管理的順利實施。公司在強化預算方面,應從實際情況出發,如:編制公司年度成長戰略預算,結合預算編制程序及細化、優化制度的價值。

(二)及時補充資金余額

規模、利潤和現金流一直是制約博天環境發展的重要因素,規模增長依賴低價跑量,而產生利潤折讓,使公司快速擴張易造成現金流減少,負債依賴度上升。想打破這一情況,難點在于同時兼顧三者才可以實現均衡發展。權益比例較低,會出現增收不增利的狀態,營收增長核心利潤下降的情況,在規模、利潤、現金流間尋找平衡點,需要博天環境在融資、合作、營銷方面給予調整。需要注意的是公司現正處于擴張時期,即要有足夠經營所得來償還債務和支付利息,這部分的支出必然會減少現金持有量,因此,公司還需要對投資方向、投資策略和收益等方面產生的現金流給予更多的關注。關注博天環境現金流流動情況,保證公司日常經營活動現金流,提高公司償債能力。博天環境還應該改善負債結構,完善外部融資方案,在融資的過程中,理性對待,明確支持提供充足現金流這一目標。

(三)實施科學的應收賬款風險管理

博天環境需要確定合理的現金持有量。公司必須有貨幣資金保障資金夠流動及業務運行。貨幣資金作為非營利資產,過度持有會產生浪費,那么全面考慮、科學把握貨幣資金合理持有量。出現貨幣資金持有量過大時,及時將其投入到項目中去;持有量過中時,就需要博天環境不可盲目投入。根據公司狀況,企業為正常交易需要最佳現金持有量,既不浪費資金,又適應經營需求,保證合理資金占有,實施資金集中管理。在應收賬款方面,產生后應該嚴格監管。應收款時間越久越難收回,易變成壞賬。那么需要其通過分析賬齡,對其有效監督,對其策劃,以保證賬款回收,實現有效掌控。

由公司銷售部門和財務部門共同負責應收賬款管理,不僅存在工作重復且易扯皮沖突,還會降低效率,提高成本。所以有必要設置專門的信用管理部門,有利于更集中精力研究客戶信用狀況,有利于降低應收賬款的源頭風險,更何況信用管理工作門檻較高,需要一定工作經驗,有必要有專門部門處理。該部門應當負責以下工作:在銷售部門爭取到客戶后,信管部門應當審核信息登記表,以便發現是否存在遺漏及真實性,判斷及評價信用等級,審批是否采用賒銷方式并根據科學的信貸政策制定授信額度,并提出明細信貸政策。

公司應制定完善的、科學的信用政策體系,應結合市場競爭程度、自身規模、發展周期、信用風險承受能力等來制定。信用政策傾向性的影響一般有競爭戰略、產品狀況及銷量、客戶特征、自身風險偏好等等。一般信用政策的寬松程度與這些影響因素成正比,所以應進行綜合性的考慮,來制定科學的信用政策。

五、結論

本文通過運用一系列分析方法和指標對博天環境在近五年中的現金流管理進行綜合分析和評價。公司目前存在的主要問題是增強現金流管理的管理力度,良好的信用標準能夠對公司的發展產生一定的推動作用,目前應該增強內部控制體系,并且提高利潤的質量來提高自己的管理水平,提高經營能力。應以資金管理和監督為重點,提高企業資本周轉概率,增加企業自身的實際資金持有量,并且提高企業的實際資產經營管理能力,在此期間需要找到好的投資項目,并且進一步地優化企業的投資渠道,增加企業的服務能力。完善企業融資結構,適當增加銀行貸款比例,優化企業融資結構。因為公司的規模和所經營業務的特殊性,導致在與同類企業的財務數據比較分析中無法獲得有關的數據,本文的不足之處是對單位的財務指標分析還不到位。為了能夠讓公司擺脫發展的各種限制,讓公司保持持續健康發展,必須加強現金流管理的管理力度,尤其注意企業資金使用效率的發展、應收賬款的管理問題,同時本人認為改善公司的現金流管理已經成為推動市場經濟健康發展的重要任務。

參考文獻:

[1]劉肖.杜邦財務分析體系的改進與發展研究綜述[J].新西部.2018(23).

[2]于福民.企業經營活動現金流量的測算研究[J].納稅.2018(16).

[3]徐日升.基于實踐視角的財務分析在企業管理中的應用研究[J].企業改革與管理.2018(10).

[4]何妮.基于提升財務分析有效性的思考[J].現代營銷(下旬刊).2018(01).

[5]王菊仙,王玉濤,魯桂華.公司特征、現金流預測與分析師盈余預測質量[J].中央財經大學學報.2017(10).

[6]梁建華.論現金流量管理及其在企業財務管理中的地位[J].中小企業管理與科技(下旬刊).2017(05).

[7]史光念.淺談現金流量表在財務管理中的重要意義[J].科技經濟導刊.2019(13).

[8]劉雷.基于現金流量角度的企業財務風險管理[J].中國鄉鎮企業會計.2017(01).

[9]楊一.以現金流量為核心的企業資金預算管理分析[J].現代經濟信息.2019(06).

[10]朱麗媛.企業現金流量管理及其風險防范探討[J].現代商業.2019(09).

[11]夏曉燕.基于企業價值的現金流管理探析[J].財經界(學術版),2017(17).

[12]顧琪珍.我國企業現金流管理存在的問題及對策[J].中國國際財經(中文),2017(06).

[13]王德軍.中小企業現金流管理存在的問題與對策探析[J].中國國際財經(文),2017(06).

[14]趙劉杰,馬眾.我國電子商務企業現金流管理問題研究[J].現代經濟信息.2018(03).

[15]高彥清.企業集團的現金流管理研究[J].中國總會計師.2018(01).

[16]水龍悅.對現金流管理視角的財務風險進行探討[J].中國集體經濟.2018(12).

[17]周紅波.淺談中小企業現金流管理的問題及措施[J].中小企業管理與科技(中旬刊).2018(04).

[18]Sheen J N.Real Option Analysis for Renewable Energy Investment Under Uncertainty[J].2014.3.

[19]Niehaus T,Ruehle J,Knigge A.Relevance of route and network profitability analysis for the network management process of network carriers[J].Journal of Air Transport Management,2015,15(4).

[20]Socioemotional Wealth as a Mixed Gamble: Revisiting Family Firm R & D Investments With the Behavioral Agency Model[J] .Luis R.Gomez‐Mejia,Joanna Tochman Campbell,Geoffrey Martin,Robert E.Hoskisson,Marianna Makri,David G.Sirmon. Entrepreneurship Theory and Practice .2014 (6).

[21]Family ownership and R&D investment: The role of growth opportunities and business group membership[J] .Young Rok Choi,Shaker A.Zahra,Toru Yoshikawa,Bong H.Han. Journal of Business Research .2014.

[22]Investment cash flow sensitivity under managerial optimism: New evidence from NYSE panel data firms[J] .Ezzeddine Ben Mohamed,Richard Fairchild,Abdelfettah Bouri. Journal of Economics,Finance and Administrative Science .2014 (36).

作者單位:興義民族師范學院經濟與管理學院