我國碳交易價格波動特征和風險分析

2021-05-29 17:55:25周子璇

時代金融 2021年11期

周子璇

摘要:本文以深圳市碳交易市場2017—2018年的數據為樣本,研究我國碳排放權交易的價格風險。利用ARIMA模型探究碳交易價格的波動機制,檢驗發現模型的擬合度較高。設定宏觀經濟、能源價格、氣候環境三大類共15個影響因子,運用主成分分析法研究碳交易價格的風險特征。以分析出的12個主要影響因子為預警先兆,設定碳交易風險等級,為通過BP神經網絡模型,建立風險預警機制提供了基礎和支持。通過模型分析,碳交易價格呈非線性特征,不具有季節性與周期性因素,并得到其時序規律。

關鍵詞:碳交易 價格波動 特征 風險

一、緒論

在國際環保大趨勢下,為實現節能減排、減少溫室氣體的共同目標,聯合國于1992年通過了《聯合國氣候變化框架公約》,1997年,各國在日本東京簽訂《京都議定書》,試圖借助市場之手以達到減少碳排放量的目的。碳排放量成為一種可自由流通的商品,碳交易市場應運而生。

有效的碳交易市場,會成為節能減排的關鍵工具。當前,我國建立碳交易市場的時間尚短,經驗不足,特別是風險管理的相關研究偏少,本文希望在該領域進行一些創新性探索。研究我國碳交易市場的價格波動特征和風險,可以幫助市場管理者發現更合理的碳排放量定價模式,制定碳交易市場運行機制,盡快建立我國統一的、穩定的、有效的碳交易市場,也可以幫助市場參與者在不超出配額的前提下更低成本地完成生產任務,達到綠色與效益的統一。

二、國內外相關文獻綜述

(一)碳交易價格形成機制

Montgomery(1972)提出,碳排放的初始價格可運用MAC模型即邊際減排成本曲線來確定,這也是現在國際上普遍采用的定價模型。隨著碳交易市場的發展,學者們將宏觀經濟、能源環境、政治政策等多種因素引入碳排放權定價模型中。

確定適合的碳排放額分配方式尤為重要,不同方式也決定了碳排放權的初始定價方式。目前的碳排放額分配方式主要有三種:無償、有償、混合。Foelie(2010)在無償分配的基礎上,提出隨實際情況的改變加入新規則,不斷修改分配的排放權。有償分配在很多方面都優于無償分配。Grimm(2013)提出拍賣分配方式下的減排成本低于免費分配方式,有利于提高碳交易市場的運行效率。目前國際上很多采用混合分配方式。吳潔(2015)預測,在未來我國建立統一的碳排放權交易市場之處,采用混合分配法最優。

(二)碳交易價格波動機制

定性方面,陳曉紅和王陟昀(2012)認為,隨著碳交易市場的發展,政策與制度都趨于完善,兩者未來影響的力度也就會越來越小。Springer(2003)指出,傳統能源價格和天氣因素是引起碳交易價格波動的最重要原因。定量方面,Mansanet-Bataller和Valor(2007)發現能源價格是最重要的影響因素,而天氣只會在極端情形下產生作用。趙選民和魏雪(2019)認為企業的二氧化碳排放主要來自于傳統能源的消耗,碳交易價格與能源價格呈負相關變化。

在碳排放權價格的周期性方面,崔煥影和竇祥勝(2017)認為EMD-GA-BP模型更適合短期預測,EMD-PSO-LSSVM模型更適合長期預測。呂勇斌和邵律博(2015)通過GARCH族模型,發現我國不同的地區特征差異顯著,且各個試點的價格波動都具有較高相關性。鄭祖婷等(2018)通過因子分析法確立碳價格的主要影響因子,運用BP人工神經網絡模型建立碳價格風險預警系統,表現出較強的預測能力。辛姜和趙春艷(2018)認為傳統的VAR與GARCH模型并不適合研究碳排放的價格波動,故其采用了馬爾可夫區制轉換向量自回歸模型。

總結現有文獻發現關于如何建立碳交易風險預警機制的研究比較匱乏。在此背景下,本文首先研究了價格波動機制;在此基礎上以深圳碳市場為例,研究價格風險的預警機制。由于數據和方法的原因,本文的研究僅是在此新領域中進行嘗試,還存在很多不足,有待進一步修正和完善。

三、碳交易價格波動特征分析——基于深圳交易市場

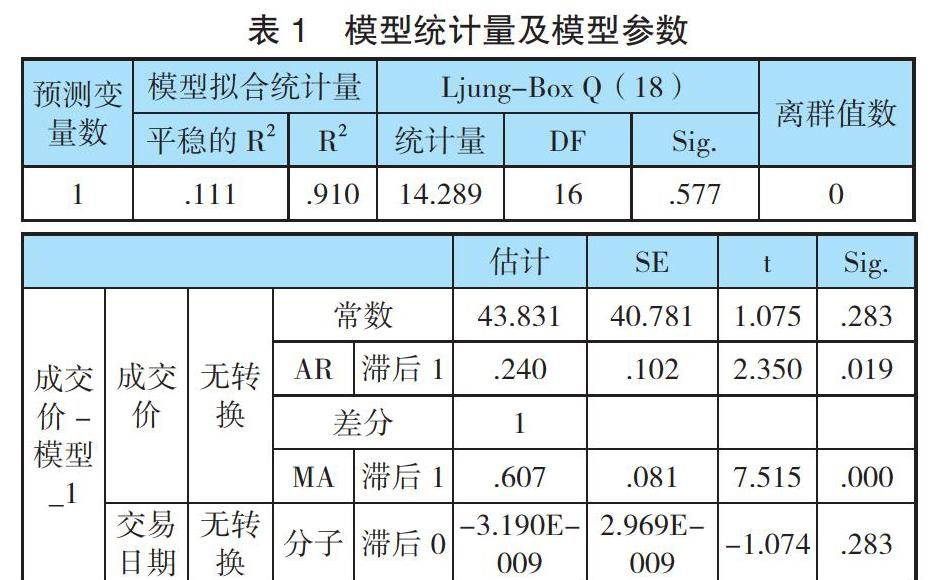

本文選用整合移動平均自回歸模型(ARIMA),一種時間序列預測模型來分析碳交易價格的波動特征。選取深圳市碳交易市場為實證對象,作為我國最早建立的試點,該市場運行成熟,樣本數據充足且穩定。選擇深圳市2013年碳排放權配額SZA-2013為實驗對象,選取深圳排放權交易所2017年1月至2018年12月的成交價格為樣本數據。對數據進行序列圖預測,觀察其是否具有季節性。以成交價格為因變量,日期為自變量。發現SAZ-2013成交價格不存在明顯的季節因素和周期性,不需要另做季節分解。接著檢驗數據的平穩性,對數據進行自相關性與偏自相關性檢驗,發現二者都是拖尾的,表明成交價格的時間序列數據并不穩定,故此進行差分處理。將成交價進行1階差分后,在0刻度線上下均勻波動,因此可將其看作平穩數據。再對差分序列進行自相關性和偏自相關性分析可知,成交價格的1階差分序列的ACF與PACF皆是拖尾的,則模型d(成為穩定數據所做的差分次數)為1。經過反復實驗,確定模型q(滑動平均項數)為1,p(自回歸項數)為1。建立ARIMA(1,1,1)模型并檢驗。

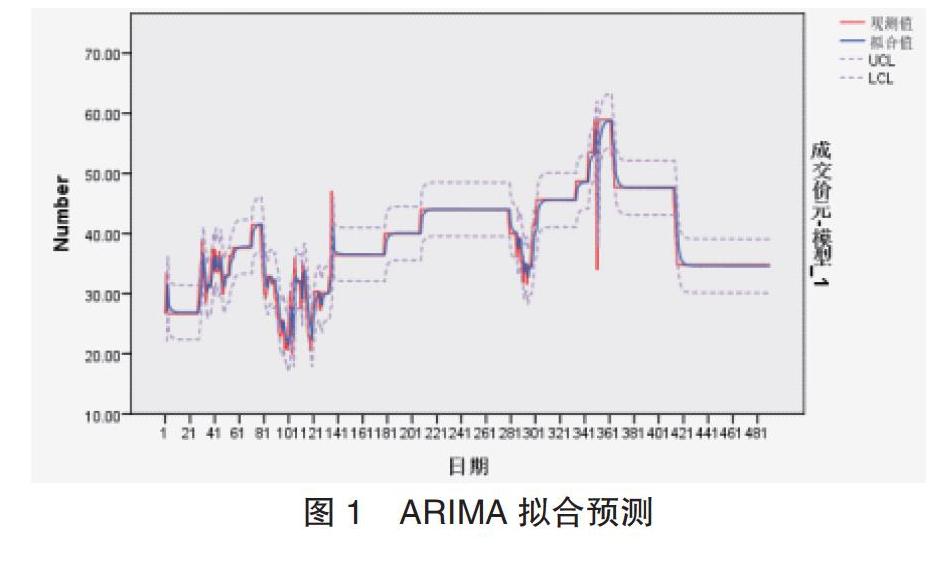

表1發現,模型R2為0.910,擬合程度較高。AR系數和MA系數均顯著。其中,殘差的自相關和偏自相關都是平穩的,模型合理。模型結果為:。進行擬合預測得到檢驗圖1。可看出該模型擬合度很高,結果穩健可信。

四、構建碳交易價格風險分析模型——基于深圳交易市場

(一)選取實驗變量和樣本

研究已有文獻,筆者總結了3類影響碳交易價格的變量共15個因子。第一類宏觀環境變量選取7個影響因子:固定資產投資(億元)、實際外商直接投資(億元)、居民消費價格指數(%)、公共財政預算支出(億元)、社會消費品零售總額(億元)、進出口總額(億元)、規模以上工業增加值(億元);第二類能源價格變量選取2個影響因子:CCTD秦皇島動力煤綜合交易價格(5000大卡)(元/噸)、廣東92號汽油價格(元/升);第三類環境指數變量5個影響因子:平均氣溫(攝氏度)、最高氣溫、最低氣溫、空氣質量綜合指數(%)、月空氣中PM2.5含量(ug/m^3);此外還有碳排放權交易量(萬噸)。因變量選取SZA2013的價格。

以深圳市碳交易市場為研究基礎,宏觀環境變量樣本來自深圳市統計局;能源價格變量樣本來自中國煤炭市場網和金投網;環境指數變量來源于深圳市氣象局和中國環境監測總站;碳排放權交易量來源于深圳排放權交易所。

(二)數據描述并確定影響因子

利用SPSS軟件進行主成分分析。分析結果KMO值為0.69(0.6-0.7),Bartlett檢驗對應P值為0.00(< 0.05),均表示適用主成分分析法。

主成分分析從全部影響因子中提取4個主成分,特征根值均大于1,累積方差解釋率為85.496%。另外,主成分加權后方差解釋率即權重依次為如表2所示。

表3展示主成分對于研究項的信息提取情況,共同度值均高于0.4,表明研究項和主成分間有較強的關聯性,主成分可以有效地提取出信息。使用主成分分析目的在于信息濃縮,則忽略“成分得分系數矩陣”表格。若使用主成分分析法進行權重計算,則需要使用該矩陣建立二者間的關系等式。

上述分析可知主成分1的方差解釋率最高達45.609%,因此選出與主成分1對應的因子載荷系數絕對值大于0.4的影響因子作為風險預警模型的12個先兆指標,如表3下劃線標識的因子所示。

(三)構建碳交易價格風險預警模型——基于深圳碳交易市場

碳排放權交易價格受多因素影響,當價格偏離正常范圍時,很可能意味著發生了價格風險。若能及時獲取風險的相關信息,就能提前做出風險應對方案將損失最小化。因此本文預期建立一個提前探測風險的碳交易價格風險預警模型。

將根據碳交易價格均值、中值、眾數將其劃分為5個風險等級。

本文建議可以使用Python軟件,建立BP神經網絡模型,構建風險預警機制。BP算法是一種誤差逆向的算法,可以很好地實現輸入與輸出之間的多維函數映射。將上章節得到的12個因子作為輸入層,設置兩個隱藏層,節點數分別為10、1,最后輸出1個價格預測值。

將12個影響因子往年的數據作為模型的訓練樣本,近一年的數據作為預測樣本,檢驗模型的擬合度。訓練數據要盡可能地充足,標準化后方可輸入模型。難點在于,大部分影響因子的具體數值在統計局網頁上最小只能查詢到月度,不適合用來做訓練樣本。假若能聯合各個數據監管統計部門,建立一個大數據平臺,實時更新影響因子的數值,即可實時監測碳交易市場的風險。

五、研究結論

本文以深圳市碳交易市場為研究對象,以碳交易價格的波動特征和風險分析為主要內容,探究我國碳交易市場的規律。使用SPSS軟件分析深圳市碳排放權的價格波動特征。發現我國碳交易價格在時序性上不存在季節性因素和周期性因素,確定擬合度較高的模型ARIMA(1,1,1),并得到時序數據的規律。本文選取15個影響因子,使用SPSS主成分分析法,探究碳交易價格的影響因子。系統自動提取4個主成分,與主成分1有對應關系的12個指標為先兆指標,可使用Python建立BP網絡神經模型來預警碳交易價格風險。

參考文獻:

[1]Fowlie M.Allocating emissions permits in cap and trade programs:Theory and evidence[J].University of California,Berkeley Technical Report,2010,45(2):133.

[2]Grimm V,Ilieva L.An experiment on emissions trading:the effect of different allocation mechanisms [J].Journal of Regulatory Economics,2013,44(3):308-338.

[3]Maria Mansanet-Bataller,A.P.,Enric Valor.CO2 prices,energy and weather [J].Energy Journal.2007(28):73- 92.

[4]陳曉紅,王陟昀.碳排放權交易價格影響因素實證研究——以歐盟排放交易體系(EUETS)為例[J].系統工程,2012(2):57-64.

[5]崔煥影,竇祥勝.基于EMD-GA-BP與EMD-PSO-LSSVM的中國碳市場價格預測[J].運籌與管理,2018,27(7):134-143.

[6]呂勇斌,邵律博.我國碳排放權價格波動特征研究——基于GARCH族模型的分析[J].觀察思考,2015,12:62-64.

[7]辛姜,趙春艷.中國碳排放權交易市場波動性分析——基于 MS-VAR 模型[J].軟科學,2018,32(11):134-137.

[8]鄭祖婷,沈菲,郎鵬.我國碳交易價格波動風險預警研究——基于深圳市碳交易市場試點數據的實證檢驗[J].價格理論與實踐,2018,10:49-52.

作者單位:東南大學經濟管理學院

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52